TL;DR

- SpaceX 在 IPO 后推进至少 200 亿美元债券融资,用于偿还此前桥贷;公司账面现金充足,但市场开始重算未来资本开支压力。

- 英伟达同期发债获得强需求,提供了相反参照:AI 叙事已进入收入和利润验证,SpaceX 的太空叙事仍需更多阶段性证明。

- 关联标的:SPCX、英伟达、 AMD、台积电、AI 数据中心、卫星与太空商业化标的。

6 月 22 日前后,SpaceX 在 IPO 后推进至少 200 亿美元债券融资,用于偿还此前桥贷;随后,SpaceX 相关标的 SPCX 在二级市场承压,6 月 23 日盘中约 154.60 美元,低于首日收盘价,但仍高于 135 美元 IPO 价。

这个价格变化不宜简单归因于单一债券事件,但融资消息确实成为触发器之一。它让刚进入公开市场的太空叙事迅速回到现金流问题上:市场开始重新计算 SpaceX 的长期项目需要多少资金、由哪块业务来覆盖。

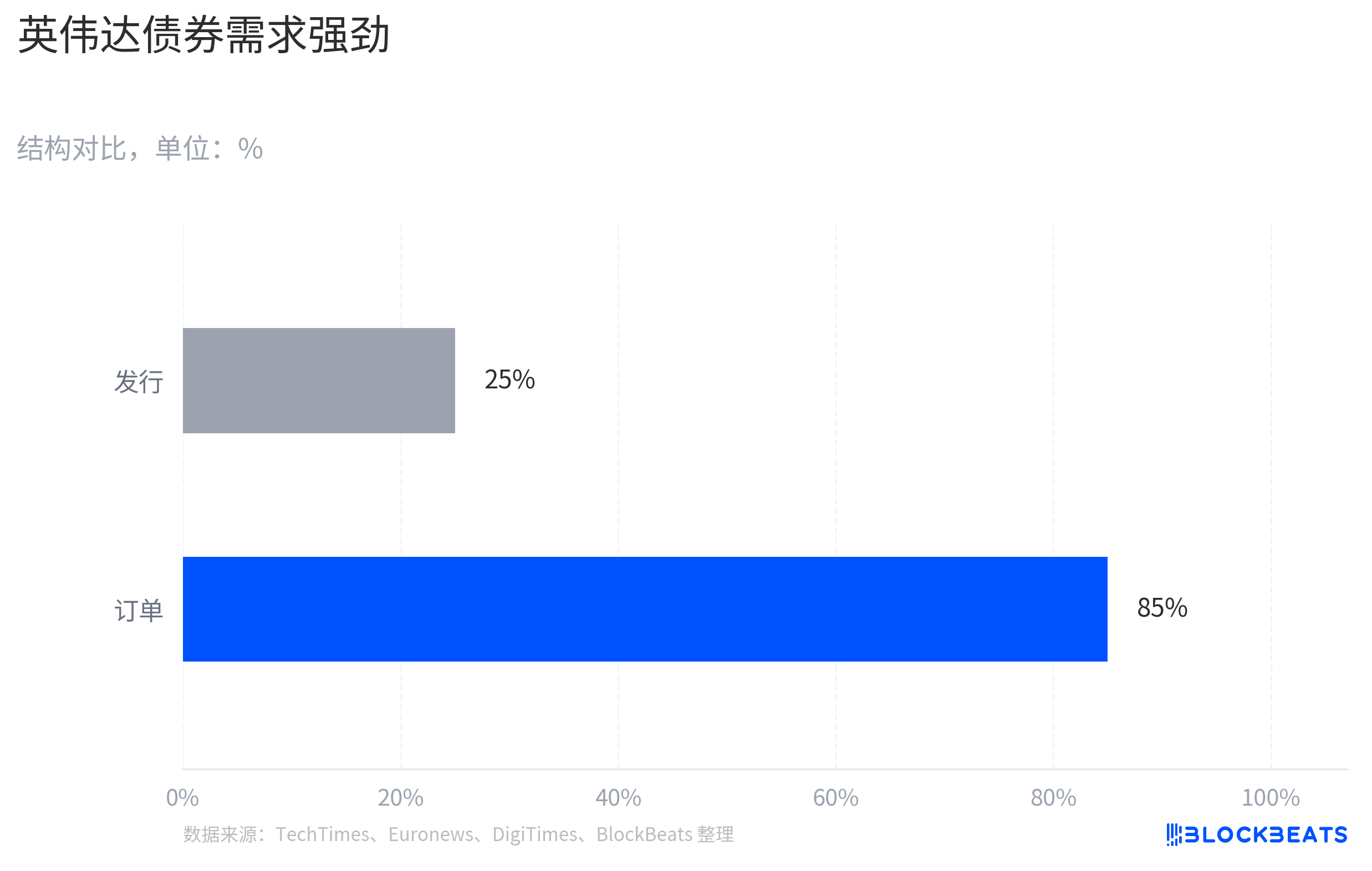

英伟达是最重要的参照。6 月 15 日,英伟达发行 250 亿美元高评级债券,订单需求一度达到约 850 亿美元,发行规模也从原计划约 200 亿美元上调。两家公司都在超级叙事里融资,但市场反馈完全不同:英伟达发债后更容易被看作锁定长期资本,SpaceX 一发债就被放进资本开支压力测试。

差别不在发债动作本身,而在市场对现金流的信任程度。英伟达的 AI 需求已经进入收入和利润验证,债务更像放大一条已兑现的增长曲线;SpaceX 则需要回答另一个问题:Starlink 赚到的钱,能否支撑 Starship、卫星网络、AI 基建和更远期太空愿景。

SpaceX 的融资让市场重算资本开支

发债本身不是问题。对高信用公司来说,用长期债替换短期桥贷,很多时候只是资本结构管理。SpaceX 这笔至少 200 亿美元债券融资也主要被报道为偿还此前桥贷,不应被简单理解成利空。

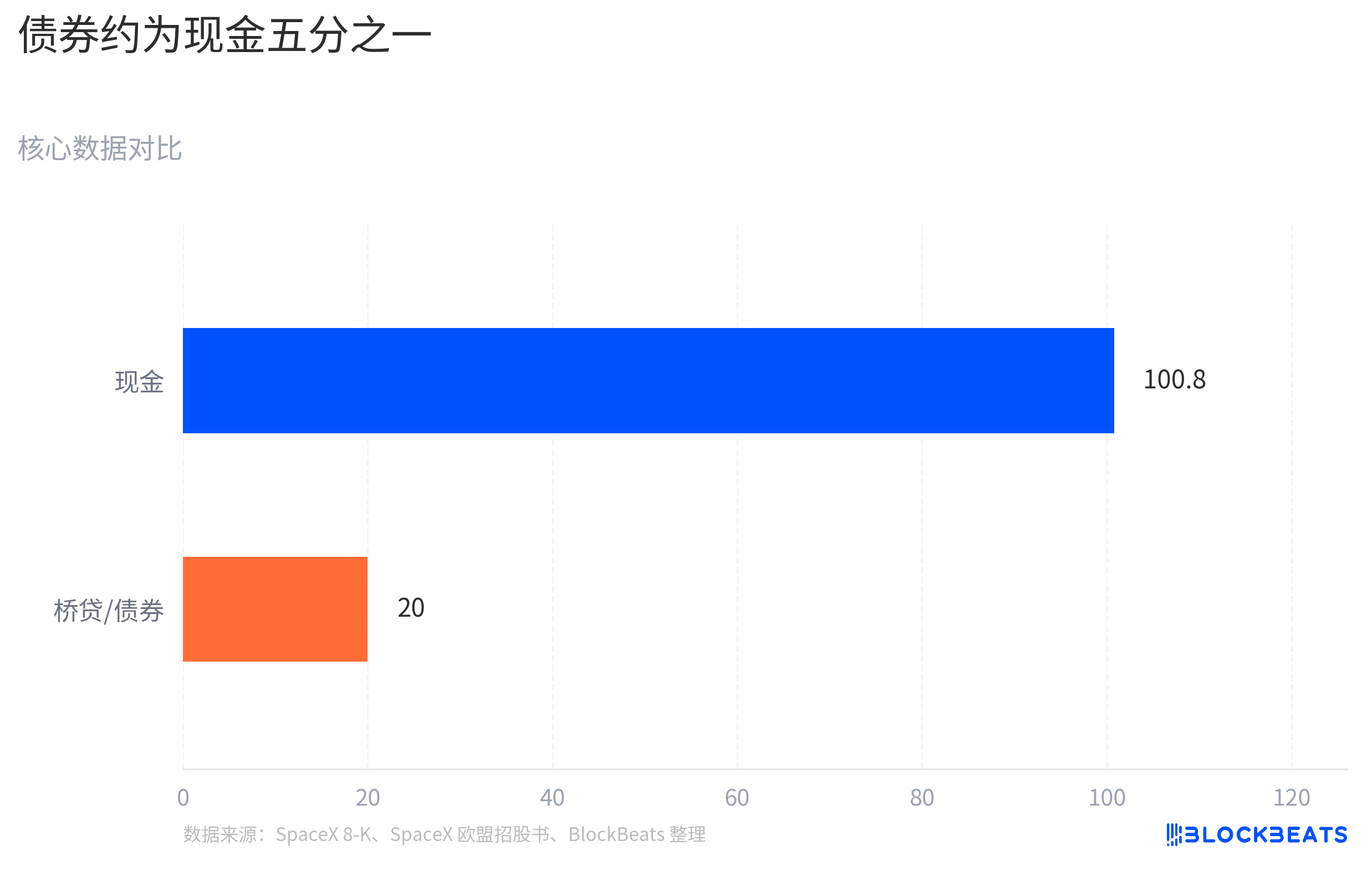

SpaceX 也不是靠债券市场续命。文件口径显示,截至 6 月 19 日,公司现金及等价物约 1008 亿美元。IPO 之后账面现金达到千亿美元级别,至少说明公司资金结构并不差。

但现金多,不等于市场不会重算未来花钱速度。更关键的是桥贷结构:SpaceX 在 3 月已有 200 亿美元无担保桥贷,2027 年 9 月 2 日到期,并有延期选项。后续至少 200 亿美元债券融资,主要被描述为再融资或偿还这笔桥贷。

债券会改变市场看 SpaceX 的方式。股权投资者可以为 Starship、火星运输和空间基础设施提前付费,因为他们买的是远期上行空间;债权投资者更关心现金流、资本开支和偿债节奏。当 SpaceX 刚上市就推进大额债券融资,市场自然会把问题从「马斯克能把太空故事讲多大」切到「这些工程兑现前还要花多少钱」。

SpaceX 已经有能赚钱的业务,市场追问的是这块业务能否覆盖整个公司同时推进的长期工程。Starlink 是当前最清晰的现金流引擎,卫星互联网用户和收入增长让它区别于许多纯概念太空公司。

但 SpaceX 的估值不只建立在 Starlink 上,还建立在 Starship 高频复用、全球卫星网络扩张、火星运输,以及可能与 AI 基础设施相关的新叙事上。这些叙事都很大,也都很贵。Starship 需要持续测试、迭代和发射能力建设;卫星网络需要补星和更新;AI 基建如果进一步绑定到 SpaceX 的资本故事里,投资者还要评估这部分投入何时产生收入。

所以,债券不是 SpaceX 下跌的唯一原因,但它是一个清晰的触发器。它提醒市场,太空叙事进入公开市场后,不只要证明愿景足够大,还要证明自我造血能力足够强。

AI 叙事和太空叙事处在不同兑现阶段

英伟达同期发债,给了市场一个清楚的参照。6 月 15 日,英伟达发行 250 亿美元高评级债券,订单需求一度达到约 850 亿美元。市场没有把这笔债首先理解成压力,而是更接近把它看作强公司锁定长期资本。

差别来自债券背后的现金流阶段。英伟达的 AI 需求已经通过数据中心收入、客户订单和利润率进入财报,投资者讨论的是这条增长曲线能持续多久。对它来说,发债更像是在已经兑现的增长曲线上增加资金弹性。

SpaceX 的情况不同。它也有 Starlink 这个现金流引擎,也有 IPO 后充足现金,但公司估值里包含更多尚未完全商业化的重资本项目。市场看到 SpaceX 发债时,问的不是「它能不能借到钱」,而是「未来项目的资金消耗会不会快于现金流兑现」。

这不意味着太空商业化失去价值,也不意味着市场已经否定 SpaceX。更准确的说法是,AI 叙事对英伟达来说已经是可见收入,太空叙事对 SpaceX 来说仍需要更多阶段性证明。Starship 的价值要等到更高频、更低成本、更稳定的复用能力被证明;火星运输和空间基础设施更远;AI 基建如果成为新增长点,也需要真实客户、真实收入和可解释的资本回报。

这正是深科技投资最容易被忽视的差别。公司可以同时拥有强技术、强品牌和强创始人,但只要现金流验证慢于资本投入,债务就会被市场视为压力源。

「火星烧钱」这个说法有传播性,但不完整。SpaceX 有商业化路径,只是多个未来项目都需要资本继续推进。英伟达的相反反应把这件事衬得更清楚:市场奖励的不是愿景标签,而是故事变成收入、利润和自由现金流的速度。

现金流覆盖速度决定修复空间

SpaceX 的修复空间,取决于市场能否看到 Starlink 利润扩张覆盖更重的资本开支曲线。只要 Starship 仍处在高投入阶段,卫星网络仍需要持续更新,AI 基建仍缺少清晰付费路径,投资者就会反复计算资金消耗。

债券定价会先给出一个信号。如果最终发行利差、票息和订单需求显示信用市场愿意以相对低成本提供长期资金,说明投资者仍接受 SpaceX 用更长周期兑现太空基础设施故事;如果融资成本偏高,或者市场要求更厚的风险补偿,股权估值也会继续承压。

更重要的还是业务端。Starship 如果在高频复用和发射成本上给出更强验证,Starlink、深空运输乃至空间基础设施的商业模型都会被重新估值。反过来,如果后续披露显示 Starlink 增长无法覆盖其他项目扩张,债务就会继续提醒市场:SpaceX 仍处于重资本愿景阶段。

这也是 SpaceX 当前定价的核心矛盾。它账上有千亿美元级现金,也有 Starlink 这样的现金流引擎,但公开市场不会只为现金余额定价。只有当 Starlink 利润、Starship 复用进展和资本开支边界一起变得更清晰,债务才可能从压力项重新变成增长工具。