原文作者:Prathik Desai

原文编译:Luffy,Foresight News

公司上市是资本社会体系的一项重要仪式。公司高管要连续数周开启路演,向各大基金管理人推介商业计划书,争取机构投资。投行则扮演承销中介角色,汇总市场认购需求、评估企业估值、敲定发行价,并完成股份分配。待到上市当日敲钟,私营企业正式转为公众公司。随后二级市场买卖订单持续博弈,在开盘数小时乃至数日内完成价格发现。

路演、定价、敲钟上市这套流程之所以长期存在,核心原因是外界无法获取私营企业真实经营数据,只能依靠投行定价。过去所有企业都必须完整走完这套流程才能登陆交易所。

但近期登陆美股的 SpaceX,走出了一条完全不同的上市路径。埃隆・马斯克在投行测算定价、开展路演之前,就直接敲定了发行价。

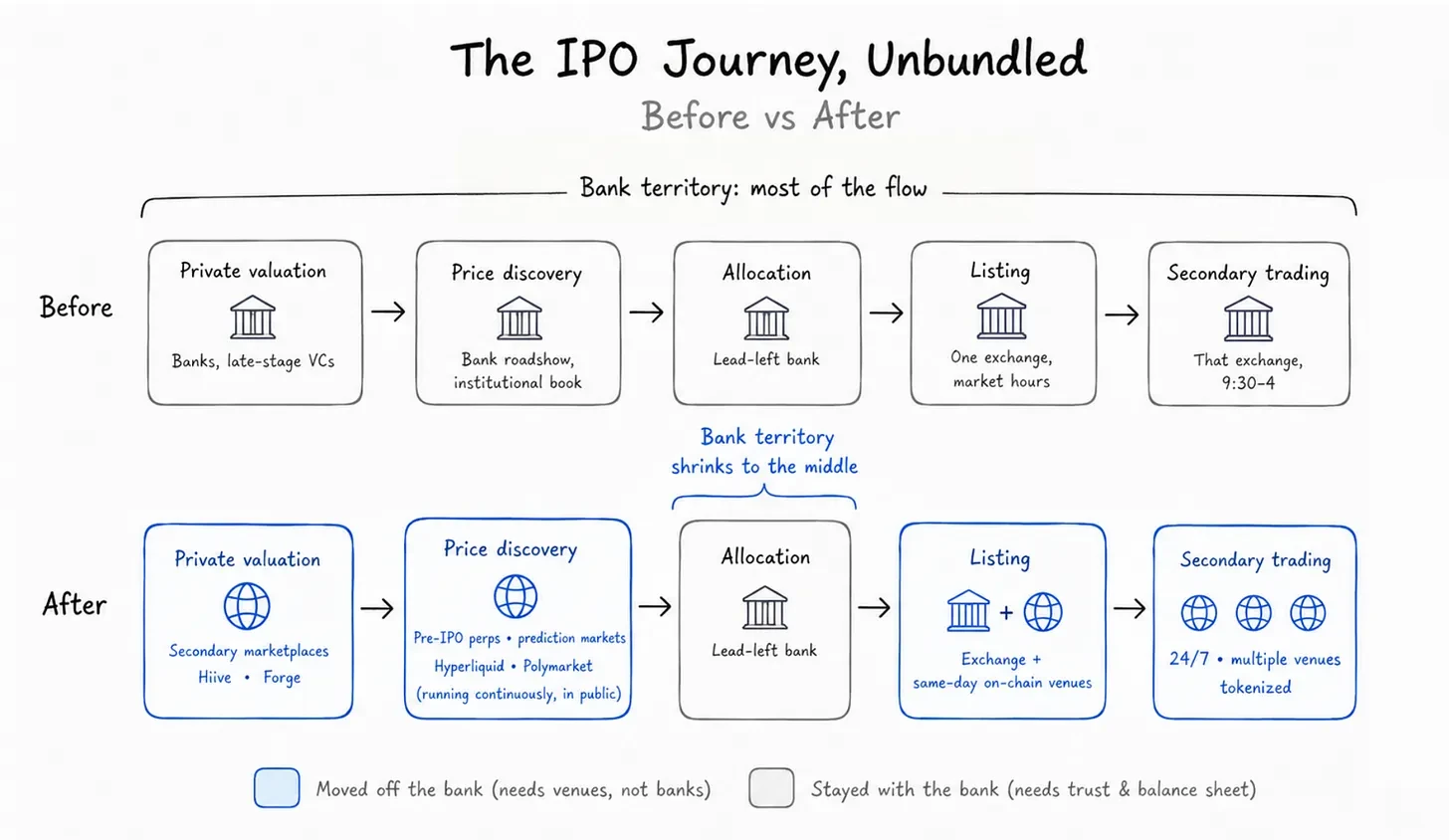

传统 IPO 会把价格发现、寻找投资者、股份交割三项核心工作打包交由投行统一完成,并向投行支付打包服务费。而 SpaceX 本次上市,将三大环节彻底拆分、交由不同渠道独立完成。在投行正式启动上市工作前,市场已经给出企业公允估值,大量投资者也提前排队等待认购。

本文将拆解 SpaceX 如何改变公司上市的方式,以及新上市环境下投行的角色变化。

投行承销服务费的由来

投行会向拟上市企业收取承销服务费。过去近百年,这笔费用通常按企业募资总规模的比例收取。

完整承销流程包含:投行组织全球路演,收集机构与散户在不同价格区间的意向认购单,敲定市场能够接受的发行价,同时保障股份顺利交割。在全额包销模式下,投行会全额吃下本次发行股份,再分销给所有认购投资者。

价格发现、分销配售、股份交割三大职能长期捆绑,是受限于早年市场基础设施。投行是唯一能够掌握完整市场信息的机构,最适合判断市场需求。他们能提前获取企业完整财务数据与发展规划,精准测算股价。他们拥有海量多元客户资源与跨行业合作渠道,可将股份分配给头部机构与散户;同时配套成熟清算结算系统,保障股份正常交割。

因此拟上市企业别无选择,只能打包购买这些服务务并支付服务费。

而拆分式 IPO 彻底打破了投行的垄断。在投行启动上市筹备前,永续合约交易平台、预测市场、一级半市场等公开渠道,已经完整展示市场真实需求。企业可以自主谈判承销费率,并为上市每一个环节挑选效率最高的服务渠道。

美国中型 IPO 承销费率平均约募资总额 7%,大型项目费率会大幅下调。2014 年阿里巴巴 250 亿美元上市,承销费率仅 1.2%。本次 SpaceX 承销费率低至 0.67%。这桩史上规模最大 IPO 能拿到极低费率,可能有很多原因,上市流程拆分、弱化投行传统职能无疑是其中之一。

价格发现:投行失去定价权

SpaceX 从筹备阶段就打破传统 IPO 规则。传统流程由投行划定价格区间,逐步试探市场接受度,最终敲定发行价;而马斯克直接公布固定发行价 135 美元,投资者只能选择认购或放弃。

SpaceX 可以跳过投行定价环节,是因为上市前数周,市场已经自发完成估值定价。

三类公开市场给出了不同维度的 SpaceX 价格信号:

- 一级半二级市场 Hiive、Forge:企业员工与早期投资人交易私募股份,SpaceX 场内成交价稳定在 150 美元附近,接近上市首日开盘价;

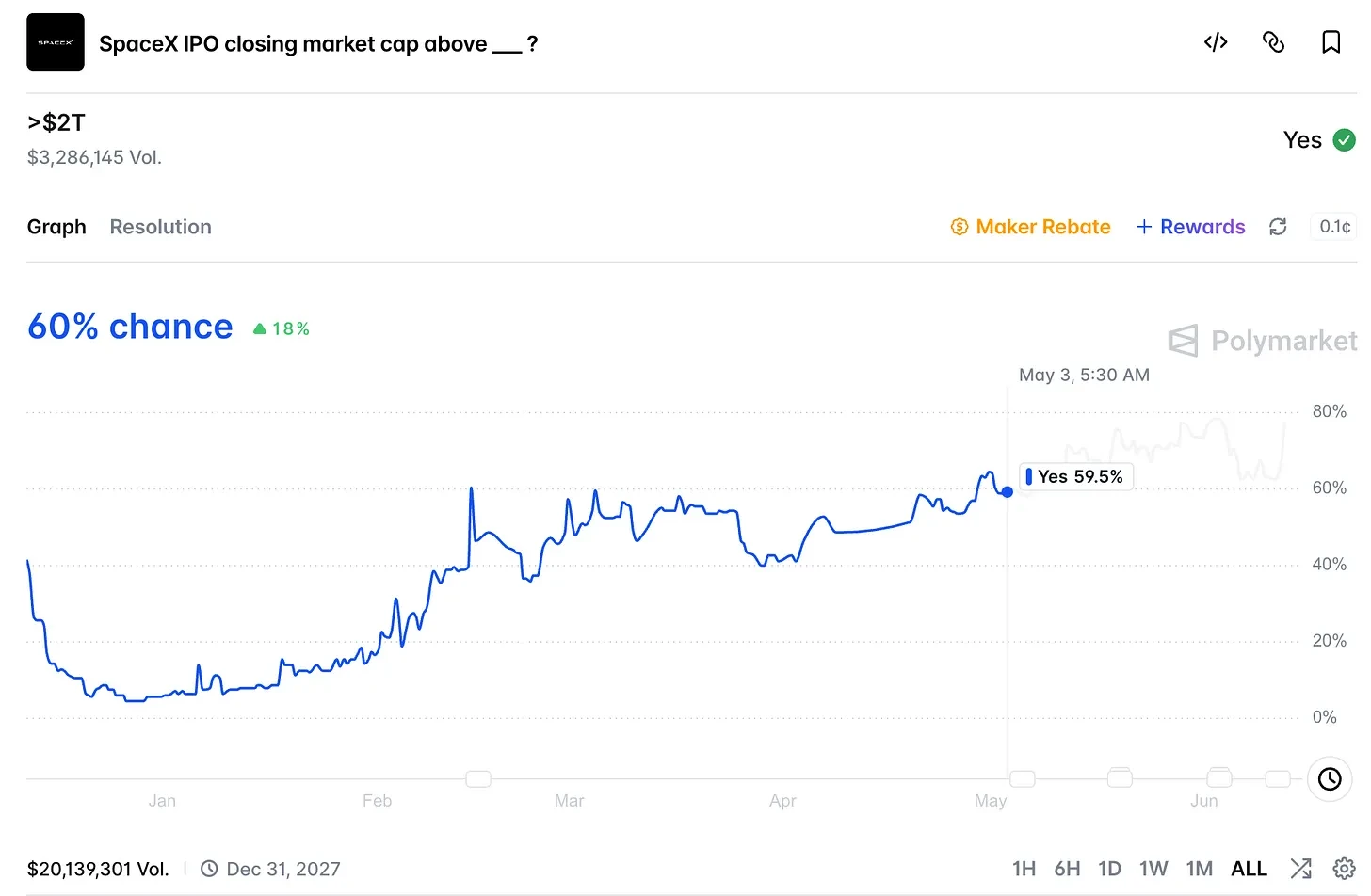

- 预测市场 Polymarket:用户押注上市首日收盘价,最高投注量对应的企业估值突破 2 万亿美元; 6 月 12 日周五,SpaceX 正式上市,首日收盘价约 161 美元,较发行价上涨 20%,企业总估值达 2.1 万亿美元;

- Hyperliquid 永续合约平台:24 小时不间断交易 SpaceX 合成永续合约,实时反映市场对该股的估值预期。

正式上市前,这类 IPO 前永续合约没有真实股票作为底层标的,本质是市场对上市首日股价的杠杆押注。Hyperliquid 平台绝大部分持仓都集中在 SpaceX 合约。上市当日早盘,该永续合约价格区间 174–185 美元,较 135 美元发行价溢价 30%–35%;而 SpaceX 股票盘中最高触及 176 美元。股票正式登陆交易所后,永续合约价格迅速向 150 美元开盘价收敛。

这仅仅是巧合吗?此前已有先例证明这类新型定价渠道具备参考价值。数周前芯片企业 Cerebras 上市,Hyperliquid 平台对应的 IPO 永续合约价格,与纳斯达克实际开盘价误差仅 1.3%,股票开盘后价差几乎归零。彼时企业甚至还未敲定发行价,市场就提前预判了开盘价格。

依靠各类公开交易市场,SpaceX 绕开了投行负责的第一项核心工作:价格发现。

股份交割:代币化赛道暴露底层托管漏洞

传统投行完成定价后,第二项核心工作是分销股份、匹配投资者。我们先跳过分销,拆解投行第三项职能:股份分配与交割。

SpaceX 上市当日,股票交易分散在多个平台,模式完全区别于传统 IPO。Solana 链上 Backpack 发行代币、美国合规机构 Kraken 推出对应产品、Ondo 发行追踪代币、Hyperliquid 上线合成永续,全部以 SPCX 为底层标的;Bitget、Bybit、币安等多家中心化交易所也开放了 IPO 认购通道。

上市当日,不同平台出现截然不同的结果。

直接持有实股、或通过合规券商经纪商对接股份的产品,准时开盘、价格同步对标正股。Backpack Solana 代币 1:1 对应存管券商持有的真实股份;Kraken 美国板块通过 Payward Securities 对接股票;Ondo 每日出具资产托管证明,保障代币足额对应标的;Hyperliquid 永续合约本身无需持有股票,股票上市后价格自动同步。

币安、Bybit、Bitget 推出代币化认购活动,xStocks 平台承诺代币足额对应真实股票。但最终平台未能拿到足额分配股份,全部全额退款,仅币安一家退款规模就达 5.57 亿美元。

问题根源并非区块链技术本身,合规托管渠道均正常完成交割。SpaceX 本次认购超募,市场需求达到募资规模 750 亿美元的 3.5 至 4 倍。中心化交易所依赖第三方中介分配股份,最终出现交割失败,平台只能全额退款。

当价格发现完全公开、可自由获取,定价不再是 IPO 流程里稀缺、高价值的环节。行业竞争的核心转变为能否足额交付对应股份。

股份交割难题并非新兴事物。60 年前华尔街就遭遇过同类危机,并搭建配套基础设施彻底解决。

上世纪 60 年代末,美国股票交易量爆发,由于股票证书是纸质的,每笔交易都必须查找、核对并人工递送,后台部门被堆积如山的纸质文件淹没。交易所每周三直接闭市,用来堆积处理积压单据。最终,整个行业找到了一种解决办法,那就是避免纸质文件的流通。

1968 年中央凭证存管机构成立,1973 年重组为美国存管信托公司。所有纸质股票统一存入集中托管金库,所有权仅通过账面记录变更。全部资产统一存放在可信第三方,交割风险彻底消除,存管机构可担保卖方持有足额股份、买方顺利完成过户。

这也是托管基础设施需要解决的核心问题:卖方是否真实持有底层资产、能否完成资产划转。

代币化模式同样面临该隐患。代币可以提前发行,但底层股票未必同步存入合规托管机构。若代币背后对应券商足额存管的真实股票,交割具备保障;若代币先行发售,底层股份却未落实,兑付承诺便失去支撑。2026 年本次事故,正是平台发售代币后无法获取对应实股导致。

未来 IPO 的难点不再是价格发现,而是验证底层资产真实存在、可正常划转。

投行还剩下哪些不可替代的价值?

完整复盘全新上市流程,三大传统职能已被外部渠道分流。

一级市场价格发现不再由投行垄断。上市前数周乃至数月,一级半市场、预测市场、永续合约平台持续公开估值,等到 SpaceX 敲定发行价时,多类渠道早已给出公允市场价格;

上市交易渠道不再单一。SpaceX 登陆纳斯达克的同时,多条链上交易渠道同步开盘。区块链支持 7×24 小时交易,二级市场流动性不再局限于单一传统交易所;

股份交割的核心门槛是资产托管资质。过去该能力由投行独家掌控,依托存管机构完成交割担保;如今任何具备合规托管资质的机构,都可以承接这项业务。

那么,还有什么需要投行来解决?当下投行仅保留四项难以被替代的中间核心职能。

首先是信用背书。招股书主承销银行的署名,相当于为项目出具信用担保,给保守型机构投资者提供安全背书。这份数十年积累的行业声誉,链上代币平台无法复制,投行依靠声誉背书收取服务费。本次 SpaceX 合计支付 5 亿美元承销费,高盛、摩根士丹利各分得 1 亿美元,即便两家投行几乎没有参与定价环节。

其次是股份分配权限。主承销商仍掌握绝大部分股份的分配决定权,自主筛选可参与认购的投资者。

接下来是风险承接。SpaceX 采用全额包销模式,投行签订合约全额吃下本次发行股份再对外分销。若市场需求崩塌、认购不足,未售出股份全部由投行承接,SpaceX 无需承担亏损。链上平台无法承接这类巨额兜底风险。

最后是市场稳定。上市初期股价波动剧烈时,主承销商可通过绿鞋机制,适度超额配售股份,再在二级市场回购,抑制股价暴涨暴跌。本次 SpaceX 上市后,由摩根士丹利负责后市稳定操作。该业务需要大额资产负债表与专业做市团队,现阶段仅投行能够做到。

除此以外,上市全流程其余环节,都被成本更低、交易时长更长、完全公开的新型市场渠道承接。

区块链定价渠道已经验证了自身价值,能够全天候持续测算拟上市企业估值,效率远超传统投行。SpaceX 本次大幅超募,上市首日涨幅接近 19%,是教科书级别的上市行情,足以印证新型定价渠道的有效性。

传统 IPO 模式已经彻底拆分,每一项职能都交由效率最优的渠道承接,各行各业都在发生类似的分工变革。此前《 一级市场估值重构 》一文提到,市场不再等待投行给出私营企业估值。曾经垄断定价、股份交割两大核心业务的投行,在全新上市体系中,不再能依靠这两项标准化服务赚取高额费用。

投行 IPO 业务收入会彻底萎缩吗?

并不会。SpaceX 仅 0.67% 的承销费率,并非投行收入的核心来源。

以首日涨幅测算,SpaceX 募资 750 亿美元,单日账面浮盈规模约 140 亿美元。能够分到这笔收益的投资者,大多是承销投行的存量客户。投行不能直接自营囤积股份,但会为客户争取优质 IPO 份额,借此赚取高额交易佣金。

这也是 0.67% 的低费率,依旧吸引近二十家投行争抢承销席位的核心原因。承销服务费已经沦为次要收益,股份分配权、客户衍生交易佣金、长期财富管理业务,才是投行争夺项目的核心诉求。

投行的盈利逻辑正在升级,从标准化、可替代的定价服务,转向稀缺的资源 ——IPO 股份认购渠道。