作者:@bonnazhu, Bonna | U酪乳

这轮 STRC 联动快速下跌,在我看来可能是最好的金融教学案例。

依旧是长文警告,且带有强烈个人色彩。

TL;DR

- MSTR 真要死,也依旧会死在反身性上,但不是这次。

- STRC 回面值锚是时间问题,这是浮动利息债券本质。

- 卖币求钱只是饮鸩止渴,解决了短期问题,后患无穷。

详细解读如下:

第一,如何理解这波 BTC 下跌?

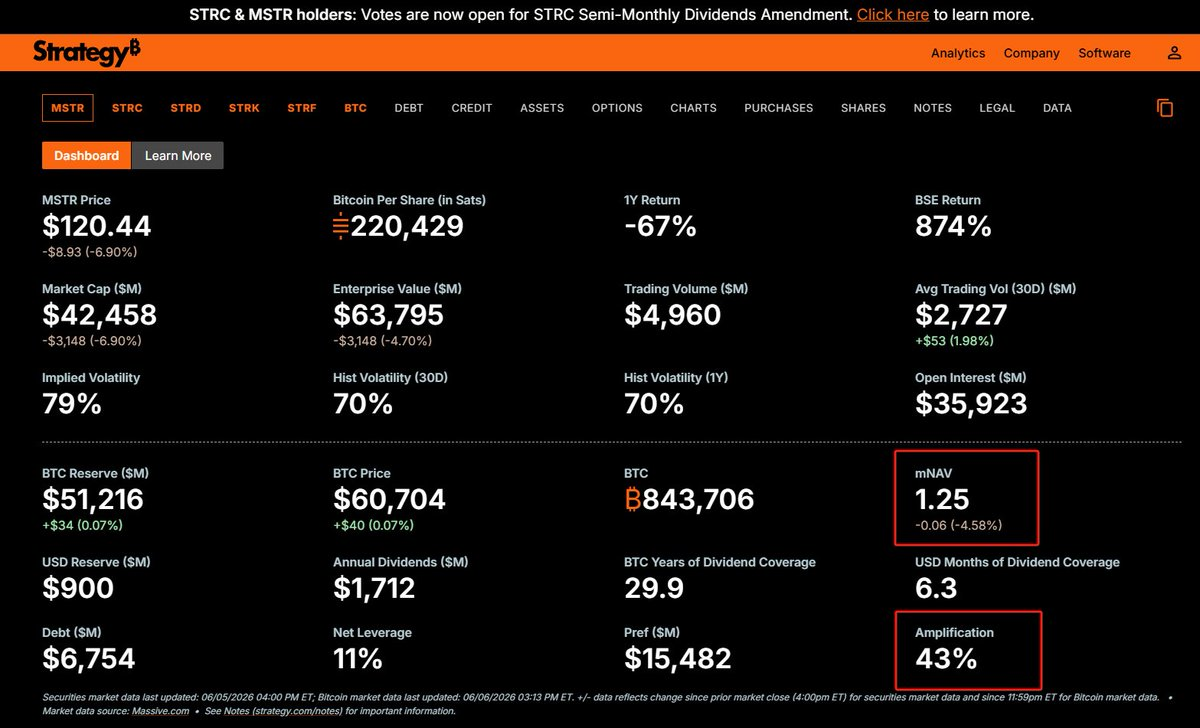

个人倾向于认为,这波 BTC 的快速下跌,是资金面围绕 MSTR 的一次定向狙击。起因是 MSTR 用他本就不充裕的现金储备(市场普遍认为是为优先股股息预留的安全垫)回购了部分可转债,导致现金储备对优先股股息的覆盖率从两年多骤降到约半年,紧接着又卖了 32 枚 BTC。

市场瞬间嗅到了 "现金流危机" 的味道,快速发起了攻击,而大IPO 吸血、世界杯分流、通胀抬头加息预期降温等本身就压抑在心的情绪面担忧,进一步方便了攻击方在盘面做实这种预期,从而可以快速逼迫信息不对称的资金投降,或者不敢轻举妄动介入抄底。

这其实就是传统金融市场中典型的反身性:

市场价格不是被动反映现实,而是会反过来改变现实。

换句话说:

预期具有传染性,而这种传染性能够改变现实。

当年 Soros 狙击英镑也是同一个剧本,英国央行的外汇储备可能本来是够的,但市场参与者是信息不对称的,一旦大家都认为它不够并集体做空,储备就真的不够了。银行挤兑也是一样,所有人同时相信它会倒、同时来取钱,会倒闭的预期就有可能成真!

放到 MSTR 的身上,攻击者的 Playbook 就是:

现金储备下降 → 市场预期流动性危机,要被迫卖币 → 恐慌性抛售压低 BTC → BTC 下跌进一步压缩 mNAV、恶化资产负债表 → "撑不住了" 的预期被价格越加接近做实,能打的牌减少 → 更多人加入做空 → 预期进一步接近做实

而 BTC 本身无法为 MSTR 创造覆盖股息支出的可持续现金流,飞轮续转必须依赖融资的这种软肋,也是被攻击者更容易抓到机会的原因。

第二,STRC 跟跌与回面值锚的逻辑

STRC 和 MSTR 普通股之间就是优先和劣后的关系:

普通股作为劣后吸收大部分 BTC 价格波动带来的风险

STRC 作为优先在大部分情况下可以维持相对稳定

按照 MSTR 目标的整体负债率大概在33-35% 的纪律(目前因为BTC价格下跌至61k,负债率整体提升到43%),理论上只有 BTC 价格跌至 26k 以下,普通股归零,优先股才会真正意义上受到波及。

那为什么 STRC 也跟跌呢?

这涉及到债券定价的一些基础。

STRC 名优先股,但明股实债,且利息浮动,还无到期日

一张债券的价格,本质上是把未来所有现金流(每期利息,根据票面利率计算得到 + 到期本金,等于面值100)按照一个折现率贴现回来的现值之和。这个折现率,就是市场此刻要求的必要报酬率。

而如果票面利率正好等于必要报酬率,那么折现出来的价格就正好等于面值 100,这个往往发生在债券发行的时候,即投行大多都会参照当时的市场状况,投资者对报酬率的要求,去定这个票面利率。

但债券的生命周期很长,整个存续周期里,外部利率环境和发行人信用都可能变,这些都会影响那个对应必要报酬率的折现率(分母)。一旦市场的必要报酬率上升,而票面利息(分子)不变,折现出来的现值就会低于面值,债券出现折价;反过来,必要报酬率下降,债券就溢价。

所以债券的价格从来不是一个静止的数字,相反,他会反映市场此刻要求多少回报才愿意持有它。

价格跌破面值,就是隐含:"市场需要比票面利率更高的利息”。而如果你确实以这个折价买入、并持有到期,那你最终获得的收益率,确实会高于票面利率,相当于你买一张面值 100 的债券时少付的那部分本金,补足了票面利率没给够的回报。即,市场在用折价,索取它认为这个风险应得的、但票面利率没给够的那部分补偿。

STRC 也是类似。市场对 MSTR 现金流的担忧,传导到了对 STRC 偿付能力的重新定价。"现金流危机" 的叙事发酵,市场对持有 STRC 要求的必要报酬率就跟着跳升,承担这份风险,11.5% 的票面不够了。

当然,从外部攻击者的角度,这也是做戏做全套:只有 STRC 跟着一起跌,才能在信息不对称的情况下把 "现金流危机" 做实,让你忍不住怀疑:

是不是真有什么我不知道的信息?

而对于固定利率债券来说,故事到这里其实就结束了,市场必要报酬率的提升,只能依靠价格下跌来匹配,因此折价是可以长期存在,不回面值锚的。但 STRC 不是固定利率债券,它是浮动利率的,可以调整分子。

比如市场要求 12% 的必要报酬率才愿意持有 STRC,MSTR 管理层因此把票面股息从11.5% 调高,那么价格就无法长期低于面值100,因为这种情况下,以折价买入的 STRC,实际的回报会高于 12%,买盘会自然涌入,把价格推到隐含的回报等于 12% 的水平,即面值。

这也是为什么中长期浮动利率债券一定会锚面值100 的原因,这本身就是浮动利率债券的一个属性。

而对于 MSTR 来说,STRC 价格回面值锚 100,更是它能持续拿它来融资的前提。因为如果折价发行,公司名义上按 100 元票面放出去,买方只支付 90 美元,相当于公司用 100 元票面所确定的股息义务,去为只有 90 美元的实际到账资金付息,等于凭空抬高了自己真实的融资成本,每融一笔都在亏,这他妈可能吗?

第三,mNAV > 1 时,能卖股,永远不要卖币

所以破局的关键是什么呢?

前面讲到,这整个下跌都是一个关于自我实现的预言的反身性剧本,它建立在信息不对称和现金流危机的预期之上。而要破局,只要证明这个流动性危机根本不存在,让储备重新充实,攻击就失去了立足点,反身性螺旋自破。

那怎么充实储备呢?

像 X 上很多人喊的那样,让 Saylor 直接跳出来说:"这波下跌里我们卖了更多的币,现在资金充足,够花好几年”吗?这招当然有用,恐慌可以结束。

但它的代价是另一重隐含的不确定性。

因为这等于在告诉市场:你需要重新给我定价了。

那个"持续增持、永不卖币、不断为股东做厚每股BTC含量" 的资本市场溢价飞轮叙事肯定是没了,转而成了, "必要时可能会大量卖币缩表、从而 Dilute 每股 BTC含量",至少是一个进三步、退一步的打了折扣的飞轮。

结果就是你不知道普通股股东会怎么反应,mNAV 会不会因此彻底消失。而即便不消失,收窄是大概率的,毕竟 mNAV > 1 部分的溢价,对应的正是 MSTR 一张隐含的"未来每股 BTC 含量会更多" 的 Call Option,BTC 含量上升加速度变慢了,Call 自然也没原来那么值钱了。

而 mNAV 溢价对 MSTR 的重要性是不言而喻的,因为 MSTR 的扩张逻辑,并不是单纯依靠普通股股票,或者 STRC 这种明股实债的杠杆,而是水多了加面,面多了加水,从而使得整体的负债率不至于失控,维持在他理想的 33-35% 范围。mNAV 溢价的收窄,会直接影响后续股票增发融资的窗口大小,属于饮鸩止渴的行为。

更好的方式,在我看来,应该是借助目前 mNAV = 1.25x,溢价依旧显著存在的情况,增发卖股融资充实现金储备,本身 MSTR 之前和SEC登记的 Shelf Offering 额度还很充裕,这是唯一能明确同时讨好 STRC 明股实债持有人和普通股股东的操作,还不会有重定价的风险。

具体机制在于:

当 mNAV 显著大于 1,你选择先增发卖股,意味着你每增发 1 美元的股票、全部拿去买 BTC,就能在资本市场上创造 1 美元以上的股东价值,这正是股东愿意把钱交给你的原因。而也正因为如此,这种状态下你其实不必把融来的钱全部买币:完全可以截留一部分作为现金储备,用于未来还本付息,还不会对股东价值产生负面影响。同时,现金储备多了,STRC 持有者也觉得安全,警报消除,风险溢价降低,STRC 也会逐步回锚,从而后续即便想要融 STRC,也可以,两不耽误。

反过来,选择卖币筹钱,饮鸩止渴,一旦重定价导致mNAV 收窄甚至没了,增发股票买币这条路就走不通了,因为此时你股票公允价值就等于它背后的 BTC,我为什么不直接买币?更何况你还要截留一部分融资去付息,那就是赤裸裸的负股东价值:等于拿我的钱,一部分去买币(在资本市场创造的价值刚好打平),另一部分直接拿去付息损耗掉。

这是一个净失血的结构。

而那个时候,由于增发股份行不通了,STRC 的增发也会逐步受影响,不仅整体的扩张飞轮就很可能卡住不动了,你的融资窗口也也关闭,从而要靠现金储备,现金储备也用光的话,就真的只剩下卖币了,而那时也走到头了。

而且卖股还有一个好处,是能直接改善负债率。目前因为 BTC 跌到 61k,MSTR 的整体负债率从目标的 33-35% 抬升到了约 43%。增发卖股进来的是权益资本:现金(资产端)增加,权益增加,扣除少部分截留用于付息的钱,整体的负债率是会进一步改善的。

而卖币呢? 因为你卖币换来的现金转手就作为股息付出去了,资产端先是 BTC 减少,再是现金流出,净效果是总资产缩水,而负债没少,负债率其实是略微更恶化的。

卖股: 改善负债率 ✓、保全每股 BTC 含量 ✓、不伤溢价 ✓

卖币: 恶化负债率、削减每股 BTC 含量、很伤溢价

孰优孰劣,一目了然。

最后,如果,我是说如果,

MSTR 真的大量卖币去充实储备呢?

那么,确实会如不少 X 推主、包括 Delphi 那批人讲的一样,短期危机肯定解除,BTC 反弹,STRC 回锚。这也正是为什么我说,MSTR 如果真要死,也不会死在这次,无论卖股还是卖币,都确实能解燃眉之急。

但就我个人而言,对 MSTR 和 Saylor 也就祛魅了。

并且由于普通股逻辑重定价,那张 "每股 BTC 含量" 的 Call Option,不再像原来那么值钱,导致 mNAV 溢价也逐步消失,从而出现 BTC 反弹、STRC 回锚,而 MSTR 普通股反跌的背离怪象。

而下一次,等现金储备又一次见底、市场重新预期卖币,反身性剧本再一次上演,就不知道是不是终局的开始了。

但说实话,真那样的结局,我也接受。

或许“变”,本身就是这个“局”的一部分吧。