撰文:农民 Frank

李林又下注了。

2026 年 6 月 3 日,全球稳定币支付基础设施平台 WasabiCard 完成 Pre-A 轮融资,算上此前的早期轮次,累计融资已接近 1000 万美元,投资方包括 Vernal Capital、Avenir Group、Vision Plus Capital 与 01VC——其中 Avenir Group,正是李林的家族办公室。

有意思的是,几乎前后脚,另一条消息在社群里刷屏:Fiat24 暂停中国大陆地区的新开户申请,而 SafePal、Bitget Wallet 等多款中文用户熟悉的加密支付卡服务,均与 Fiat24 的发卡能力存在合作关系。

一边是资本加注一家「看不见的」支付基础设施公司,一边是底层服务商因政策调整,直接牵动部分前端卡产品 ,放在同一个时间点上看,恰好提供了一个重新观察稳定币支付赛道的切口。

而切口背后,是一个正在快速放大的真实需求。

一、U 卡退潮:退的不是需求,是模式

根据 Fireblocks《State of Stablecoins 2025》报告,受访机构中,49% 已经在支付场景中使用稳定币,另有 41% 处于测试或规划阶段,这意味着近九成机构都已在以某种方式接触稳定币支付。

需求在涨,但承接需求的方式,正在发生变化。

众所周知,过去几年稳定币支付在中文市场被讨论最多的形态,几乎就是「U 卡」:用户把 USDT、USDC 等稳定币转入卡产品,再用于线上订阅、消费或线下支付,这也最容易被大家理解并接受。

但 U 卡只是用户看得见的前端。

一张卡的背后,真正复杂的是发卡资质、卡组织合作、KYC/AML、风控系统、稳定币与法币兑换、清结算网络、商户通道与跨境支付能力,只不过被用户记住的往往是 RedotPay、KAST、Crypto.com 等前端面向用户的品牌,WasabiCard 等机构却并不为人熟知。

事实上,也正得益于 WasabiCard 等基础设施公司, 在今天,单独「发一张卡」,才不是一件难事 。

项目方完全可以把稳定币承兑、额度分配、卡片签发、消费通道等环节统统交给第三方服务商,自己只需贴上品牌并完成前端上线,某种意义上,这也是 U 卡产品过去几年快速扩散的重要原因。

所以 Fiat24 收紧开户只是一个引子。

真正的问题在于,过去几年快速扩散的 C 端 U 卡,本质上是一种「轻前端、重外部依赖」的模式,把最难的环节都外包了出去,自己留下的主要是品牌、获客和那层用户界面。 虽然这解决了「把 U 花出去」的问题,却没解决「如何长期、稳定、合规地把这门生意做下去」的问题 。

过去一年,多个前端卡产品的收缩甚至退场,已经反复说明仅靠前端体验,撑不起一门能穿越周期的支付生意。

这一点很关键。

U 卡产品可以被复制,补贴可以被跟进,用户也会随着费率、风控和可用性快速迁移, 真正难复制的,是后台能力:

- 能否在多个市场维持稳定的发卡和收单合作;

- 能否处理不同司法辖区的身份认证和反洗钱要求;

- 能否在稳定币充值、法币兑换、卡片消费、商户结算之间保持资金流和信息流的一致;

- 能否在异常交易、高风险地址、拒付、退款、冻结和合规审查中,形成足够成熟的风控体系;

这也是 Avenir Group 等一众机构下注 WasabiCard 的逻辑起点—— 机构看中的,或许不是又一个加密卡产品,而是一门正在从「卡」走向「底层」的稳定币支付生意。

二、Avenir Group 为什么下注 WasabiCard

过去几年,加密市场并不缺乏宏大的叙事。

从 DeFi、NFT、GameFi,到公链、L2、Restaking、AI + Crypto,行业周期往往由资产价格、代币预期和流动性扩张驱动,但支付一直是一门不太一样的生意,它没有那么性感,也很难在短时间内制造极端的估值想象力,却更接近真实世界的交易需求。

因为只要交易发生,支付、换汇、发卡、结算、收单和跨境转账,每一个具体的环节,都有机会产生收入。

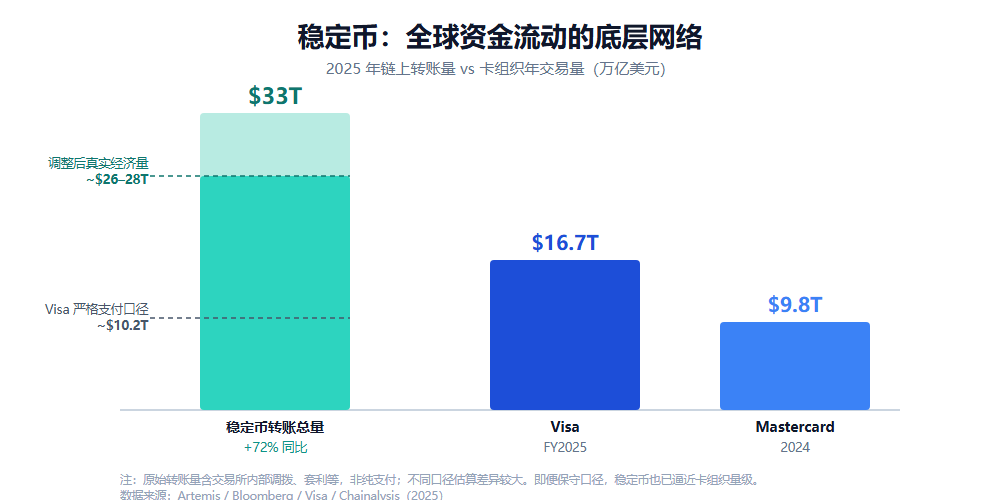

而这门生意的规模,已经不容忽视,Artemis 数据显示,2025 年全球稳定币链上转账总量达到 33 万亿美元,同比增长 72%,超过了 Visa 与 Mastercard 的总和,即便剔除交易所内部调拨、套利等非支付用途,其真实经济体量也已逼近传统卡组织的量级。

无论这些资金流最终对应的是交易、调拨还是结算,都意味着稳定币已经成为全球资金流动的一张重要底层网络,但也正因如此,一笔链上 USDT/USDC 转账,要真正变成企业可用的支付、员工可收到的薪酬、商户可接受的结算、用户可消费的卡余额,还需要一整套链下金融基础设施承接。

这正是 WasabiCard 这类公司的机会。

它们做的是更接近「脏活累活」的环节,像对接卡组织与发卡资源、搭建企业 API、处理资金结算、管理风控与合规,以及支持企业客户把稳定币支付能力嵌入自己的业务流程,这类事情不像发行一个 Token 那样可以快速吸引市场注意力,但一旦能力被验证,就可能形成更强的复用性。

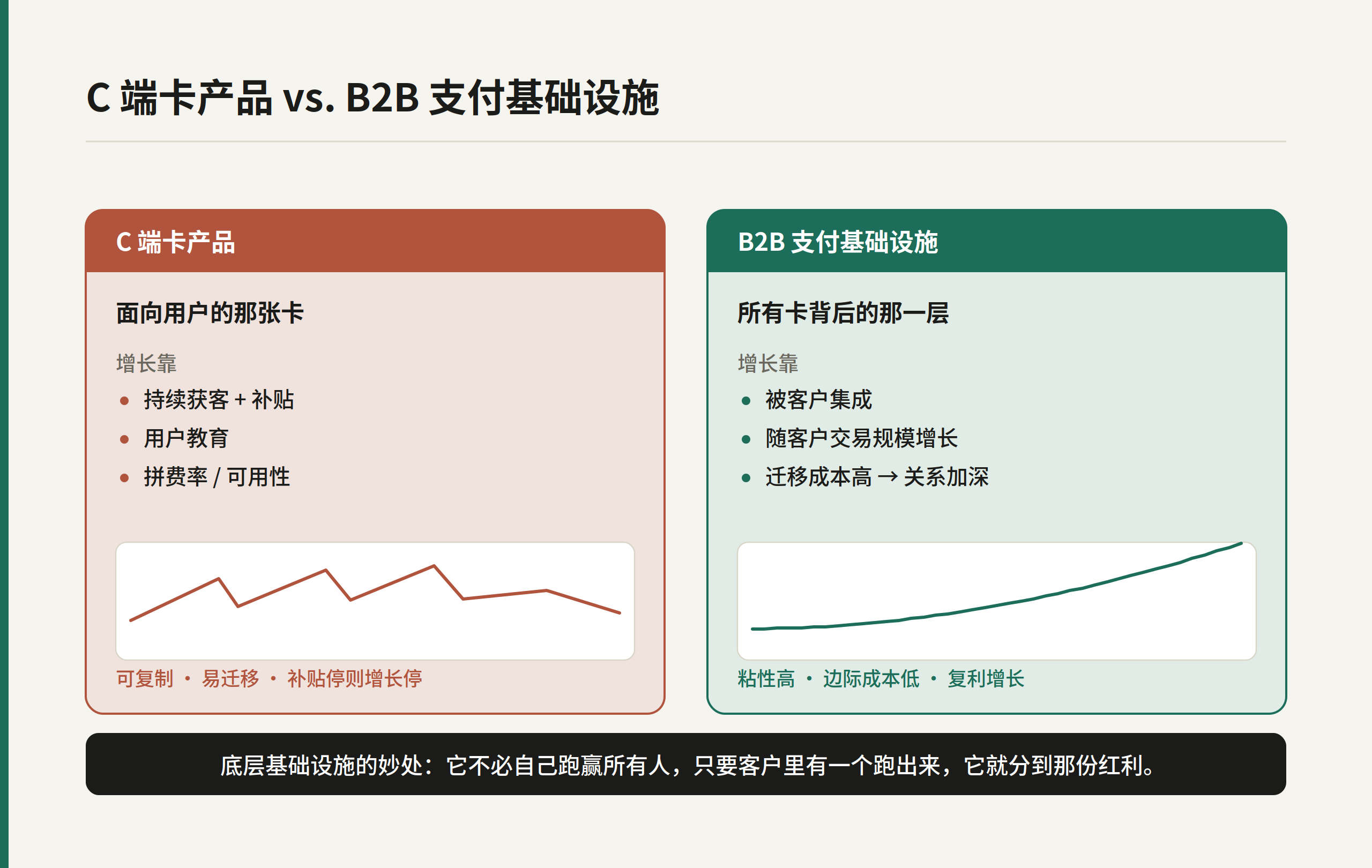

因为 从商业模型看,B2B 基础设施与 C 端卡产品,天然就是两种生意。

C 端卡产品需要持续获客、持续补贴、持续教育用户,还要面对用户对费率、可用性和品牌信任的反复比较;而 B2B 支付基础设施一旦被交易所 / 钱包、支付公司、出海企业等集成,就有机会伴随客户自身的交易规模增长而持续受益——前者困在获客的循环里,后者却更容易形成复利。

更重要的是,一旦项目方把某套支付 API 接入自身业务,迁移成本就会变高,合作关系也更可能围绕交易量、结算量与业务规模逐渐加深,这正是底层基础设施的妙处所在: 它不必自己跑赢所有人,只要客户里有任何一个跑出来或跑出规模,它就能分享增长红利。

把这些拆开看,也就解释了资本为什么更愿意关注底层:

- 支付是稳定币最容易跑出真实现金流的场景之一 ,相比仍依赖代币周期与流动性预期的 Web3 叙事,它更贴近真实交易需求,是一种不完全靠市场情绪,而更多靠交易流水和网络规模驱动的商业模型;

- WasabiCard 等服务商本身已有业务和合规基础 ,在 B 端客户关系与高度合规的体系上积累了可复用的能力,对投资人而言,「已经被集成」比「计划被集成」值钱得多;

- 资本买的不是单点产品,而是一套可扩展的基础设施 ,它的增长可以「搭」在客户的增长之上,而非每一单都要重新获客;

对投资机构来说,一个单点 U 卡产品的天花板,取决于它能拿下多少 C 端用户,以及这些用户的活跃消费频次;而一套稳定币支付基础设施的想象力,则取决于它能服务多少企业客户,拥有多少支付场景,以及能否成为更多前端产品背后的通用能力层。

从这个角度看,Avenir Group 对 WasabiCard 的投资,与其解读为某种「权威背书」,反倒更像一个嗅觉灵敏的老 Crypto 玩家,对稳定币支付基础设施的一次方向性下注。

它指向哪里,或许比这笔融资本身更重要。

三、不比规模,比身位:B 端的壁垒在哪?

当然,这并不意味着基础设施模式天然更容易成功,在稳定币支付里,C 端卡和 B 端基建本就是两条赛道,硬比绝对规模没有意义,关键是看身位。

先看 C 端这条赛道的标杆 RedotPay,目前拥有 600 万以上用户、覆盖 100 多个国家、年化交易额约 100 亿美元、年收入超过 1.5 亿美元,2025 年累计融资 1.94 亿美元、估值突破 10 亿美元。

它几乎是 U 卡能跑到的天花板——但耐人寻味的是,即便是这样的冠军,发卡 BIN 也曾要靠 Reap 这样的持牌方、合规要接 Fireblocks 与 Sumsub、跨境 payout 要接入 Circle 的网络。

换句话说,跑在最前面的那张卡,自己也站在一层底层基础设施之上。

再看 B 端这条赛道的「毕业生」BVNK,年处理支付额超过 300 亿美元、覆盖 130 多个国家、握有 MiCA 等多地牌照,最终被 Mastercard 以最高 18 亿美元收购,成为迄今最大的稳定币基础设施并购。

它给出的是这条赛道的另一种终局,那就是不去抢 C 端用户,而是把底层能力做到足够深,合规不断打磨成熟,最后被巨头收编进全球网络。

WasabiCard,也站在这条赛道上,截至本轮融资,官方披露已服务全球 500 多家企业客户、累计发卡超过 50 万张、处理交易额突破 10 亿美元,并完成了对 Avalanche、Arbitrum、BNB Chain 等多链的接入,近期还加入了 Circle 的合作伙伴计划。

它把发卡、API、结算与支付能力聚合成单一接口,主打与全球主要市场银行机构合作的本地化策略,定位是一家能「一键」对外输出全球白标发卡、API、清结算与支付能力的基础设施公司,而本地化策略让 WasabiCard 可以在全球地区利用当地的银行能力,合规的向本地用户发卡;同时作为其企业客户,只需要集成一次 API,就可一键完成全球发卡。

更关键的是,从公开资料看,WasabiCard 的重心并不只是面向消费者发卡,而是在持续扩展全球发卡资源、企业支付 API、全球资金分发(Payout)、多链资产接入与合规体系建设,这意味着它提供的不是单一支付产品,而是一套能被不同平台和商业场景调用的底层支付能力。

那么,这层能力的护城河究竟在哪?

Fireblocks 报告恰好给出一个佐证:银行与支付机构在挑选稳定币基础设施供应商时,41% 最看重「快速可靠的资金分发(payout)」、34% 看重合规, 简言之,payout 与合规,正是企业选型时最被看重的两项,这恰恰是发一张卡所不能替代的。

对 WasabiCard 这样的 B 端代表性玩家来说,也意味着要证明不只是自己能发卡,而是可以成为不同企业客户背后的稳定币支付操作系统,服务更广义的互联网企业和跨境商业场景。

四、PayFi,「底层」重新被看见的时间点?

如果说前几年稳定币支付最热闹的部分是 U 卡,那么下一阶段更值得关注的,可能就在 PayFi 基础设施。

过去很长一段时间里,PayFi 容易被简化成「发卡」或「消费返现」,这让它看起来更像一个用户产品赛道,而不是金融基础设施赛道。

但近两年以来,情况正在发生明显的变化。

稳定币发行、支付、清结算相关的金融基础设施,已成为加密行业中少有的能稳定产生现金流的资产,与之绑定的 PayFi 赛道也聚集了几乎所有类型的玩家 ,从加密原生项目、传统支付巨头、稳定币发行方、交易所,到专门的稳定币公链,都在以各自的方式卡位。

最能说明问题的,是传统支付巨头的连环动作:

- 2024 年 10 月,Stripe 用约 11 亿美元拿下稳定币基础设施公司 Bridge,这在当时被视为加密领域规模最大的并购之一;

- 一年半后的 2026 年 3 月,Mastercard 宣布以最高 18 亿美元拟收购稳定币基础设施商 BVNK,比 Stripe 当年多付了约 7 亿美元,刷新了这一纪录;

- 几乎同期,Visa 与已被 Stripe 收入囊中的 Bridge 扩大合作,计划把稳定币关联卡从当时的 18 个国家推广到 100 多个国家;

- 而更早之前,PayPal 已经推出了自有稳定币 PYUSD;

把这些来自支付巨头、卡组织和大型金融科技公司的动作放在同一张地图上看,已经不是某一家公司对加密支付的孤立押注,而是整个支付行业围绕稳定币入口进行的一次提前卡位。

因为稳定币冲击的从来不只是支付体验,还有传统金融体系中更深层的利润与权力结构——它直接关系到谁能掌握新时代的账户、跨境通道乃至于清结算,从这个角度看, 巨头们主动去连接链上账户、稳定币资产与商户收款端,与其说是拥抱创新,不如说是不愿在下一轮支付清算的重构里,被别人绕开并甩在身后。

不过,当巨头都开始亲自下场抢底层,留给独立基础设施玩家的窗口也就格外清晰——要么成为巨头网络里不可替代的一环,要么自己长成那张网络,毕竟监管与牌照、KYC/AML、卡组织合作、本地化合规,这些恰恰是过去靠流量和补贴跑起来的 C 端 U 卡产品最难长期负担的部分。

这也解释了为什么像 WasabiCard 这样的公司,此轮资金会主要投向全球合规体系建设、多银行业务网络对接与核心清结算系统升级,这些方向并不性感,却正是稳定币支付从用户产品走向金融基础设施时,必须补上的底层能力。

再往远看,PayFi 的想象力还可能延伸到 AI Agent 支付。如果未来 AI Agent 真的开始代表用户完成自动化交易,那么支付基础设施就不能只围绕「人」来设计。机器同样需要可调用的账户、可验证的授权、可控的额度、可审计的交易记录,以及能够在合规边界内自动执行的小额高频支付能力。

这会让稳定币支付基础设施的终局变得更复杂,当然,这仍然是更远期的想象。

但它至少说明,稳定币支付的价值边界,远比一张 U 卡更大。

写在最后

加密支付卡当然是一门好生意。

它把稳定币和现实消费连接起来,让用户第一次直观感受到「U 可以花出去」,这也是为什么 U 卡会在中文市场快速破圈,成为 PayFi 最容易被普通用户理解的入口。

但最大的红利,未必在卡上。

过去,市场更容易记住一张卡、一个 App、一次返现活动或一个低费率入口,但随着稳定币进入更大规模的现实商业场景,真正决定行业长期格局的,可能是更底层的能力。

WasabiCard 这类相对幕后的玩家,过去或许不是华语市场最熟悉的名字,但稳定币支付本身是一门慢生意,也是一门重生意,如果它能在合规、发卡、结算、收单、跨境支付和企业 API 等环节持续形成规模,就有机会成为 PayFi 时代一类关键公司的样本。

回到开头那两条近期发生的消息,它们指向的其实是同一件事,也即稳定币支付的竞争,正在从用户看得见的「卡面」,沉入用户看不见的「底层」。

正因如此,当越来越多资本开始重新审视稳定币支付基础设施时,这个行业,或许正在进入一个新的阶段。