原文作者:Henry Kim、Ryan Yoon

原文编译:Chopper,Foresight News

韩国金融机构正加速在加密领域开展合作与股权收购,但行业格局依旧错综复杂。各类合作协议频频官宣,真正落地的商业化项目却寥寥无几。本文将剖析这些合作落地率偏低的原因,以及机构为何仍持续加码布局。

TL;DR

- 韩国机构加密业务已从合作意向书阶段,迈入实质运营与交易所股权收购阶段。

- 各大机构竞相争夺关键金融基础设施话语权,赛道涵盖证券型代币发行(STO)标准制定、稳定币支付通道、资产托管市场等。

- 本土基础设施服务商崛起,成为机构业务的核心支柱。企业参照韩国央行数字货币(CBDC)框架与本土法规搭建自研链路,降低对海外技术的依赖。

- 海外 Web3 公链基金会的韩国布局策略彻底转变,传统金融逐步主导市场,海外机构不再主攻散户社群运营,转而寻求与大型企业、金融机构达成合作。

合作意向书扎堆,行业进入 「签约竞赛」

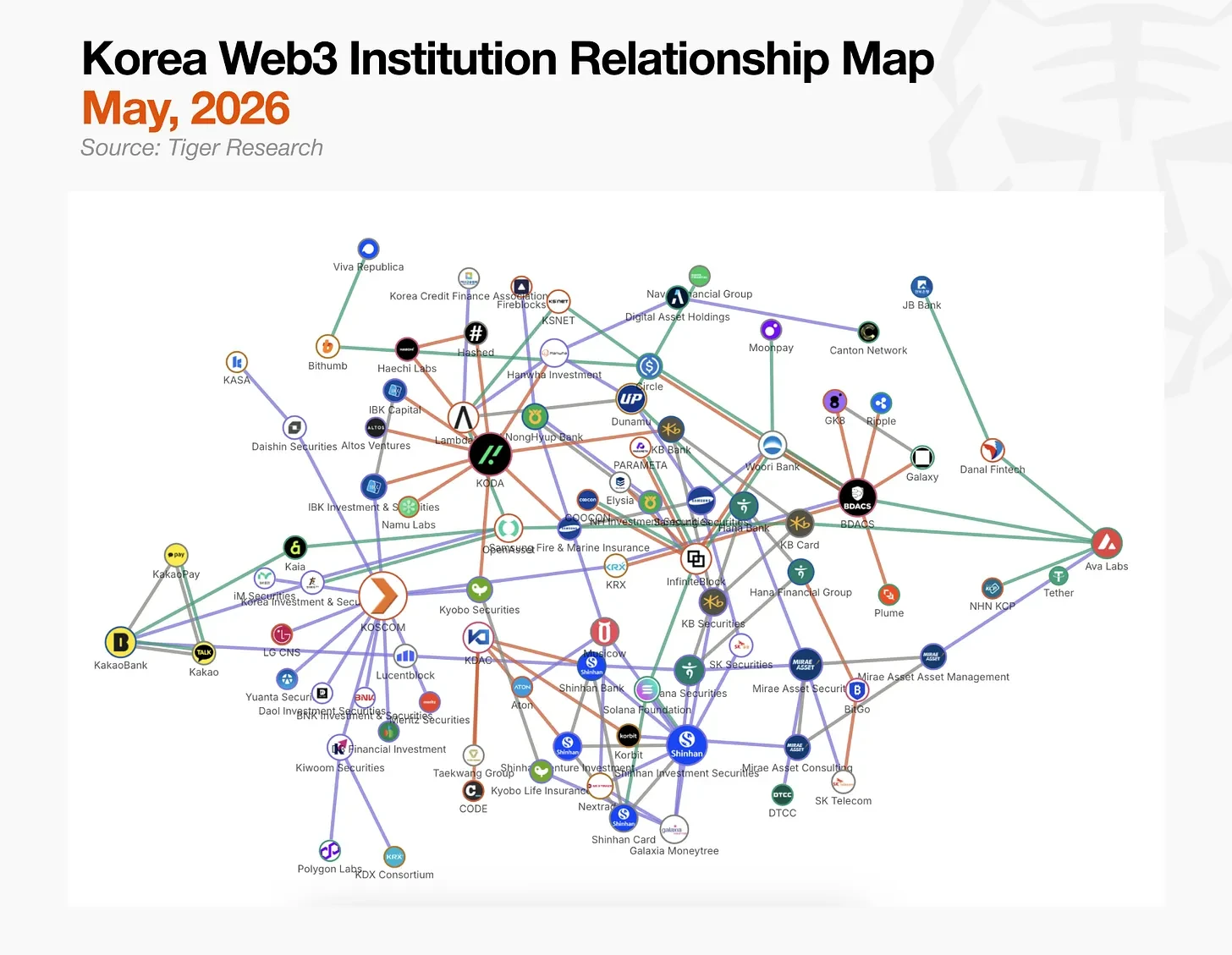

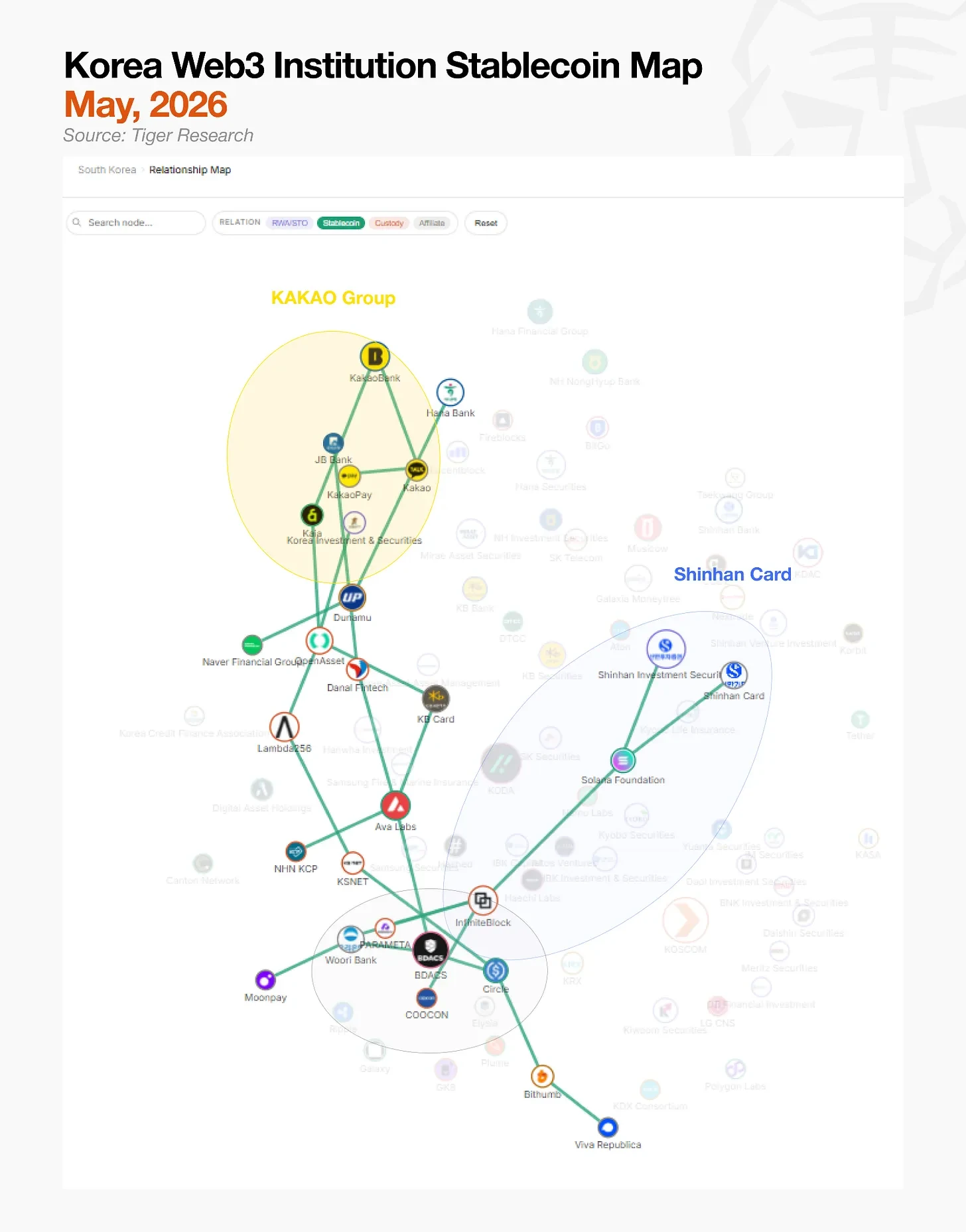

上图由 Tiger Research 整理,梳理了韩国加密市场各类机构的合作关系网。整张图谱盘根错节,外界很难区分哪些合作已落地运营、哪些仅停留在意向阶段,行业核心主体与边缘参与者的边界也十分模糊。

这种复杂的格局,正是当下韩国机构加密市场的真实写照。Tiger Research 统计了 150 家机构、196 项合作案例,目前尚无任何一家主体形成绝对垄断。

在相关监管规则正式落地前,韩国本土机构纷纷跑马圈地、抢占赛道。当下竞争主要集中在三大领域:稳定币、证券型代币发行(STO)、加密资产托管。

另一显著趋势是,金融机构密集收购加密交易所股权。业内认为,此举是机构在监管明朗前抢占市场阵地、释放长期看多信号的表现。

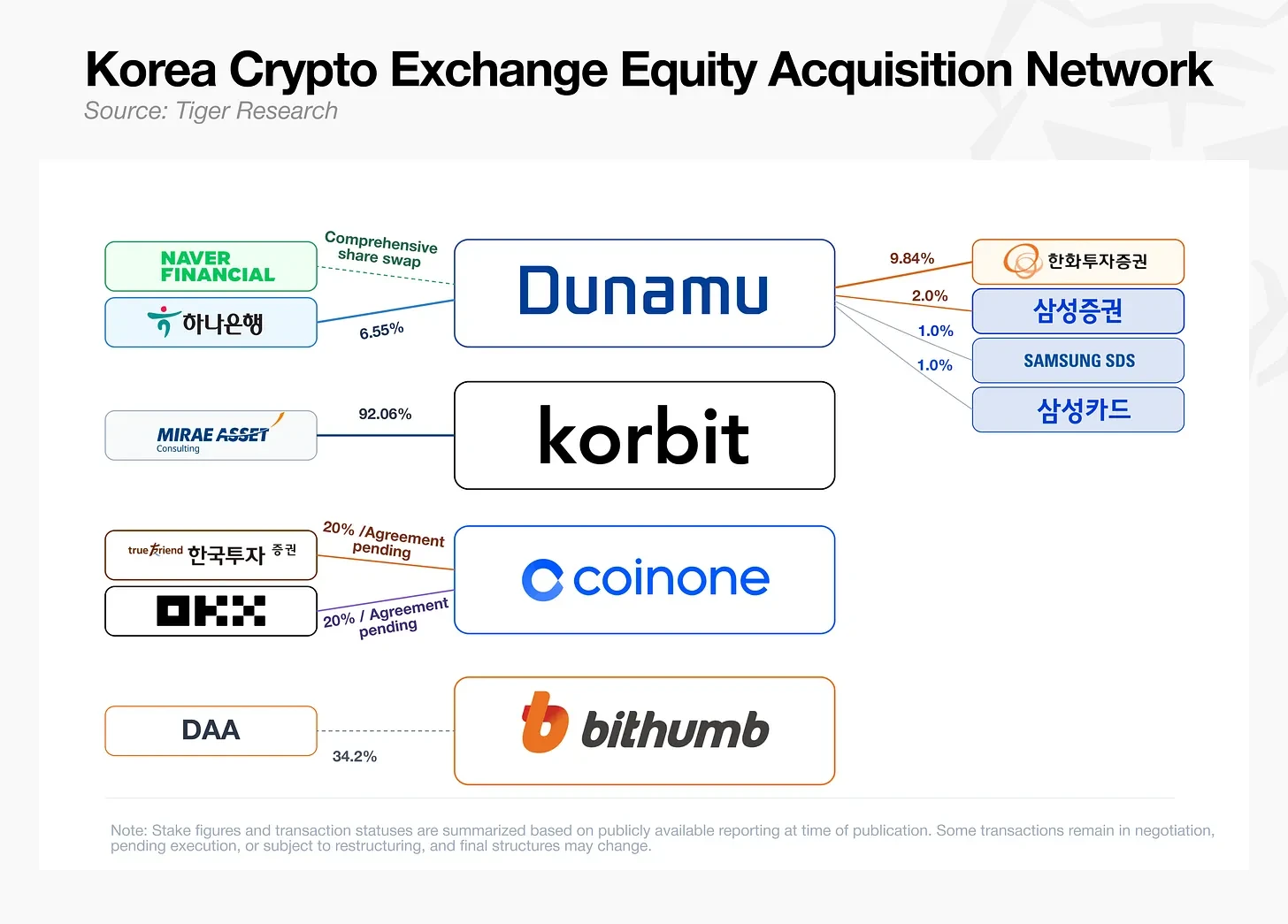

交易所股权争夺战全面打响

韩亚银行宣布斥资约 1 万亿韩元(约合 7.2 亿美元)收购 Upbit 运营方 Dunamu 6.55% 股份,短短十天后,韩华投资证券获批再增持 3.90% 股份。同月 28 日,三星证券、三星 SDS、三星信用卡联合收购该平台 4.0% 股权。

未来资产咨询早在今年 2 月就签约收购 Korbit 交易所 92.06% 股份。另有消息称,韩国投资证券正与全球交易所欧易(OKX)洽谈,计划联合收购 Coinone。

资本市场对加密交易所的估值逻辑已发生改变。交易所不再只是赚取交易手续费的平台,而是分发稳定币、托管服务、证券型代币、现实资产代币化(RWA)产品的核心流量入口。

银行与券商可借助持股交易所,间接取得虚拟资产服务提供商(VASP)相关资质,同时牢牢掌握平台用户与流动性。这场股权争夺,本质上是对数字金融前端流量与渠道控制权的博弈。

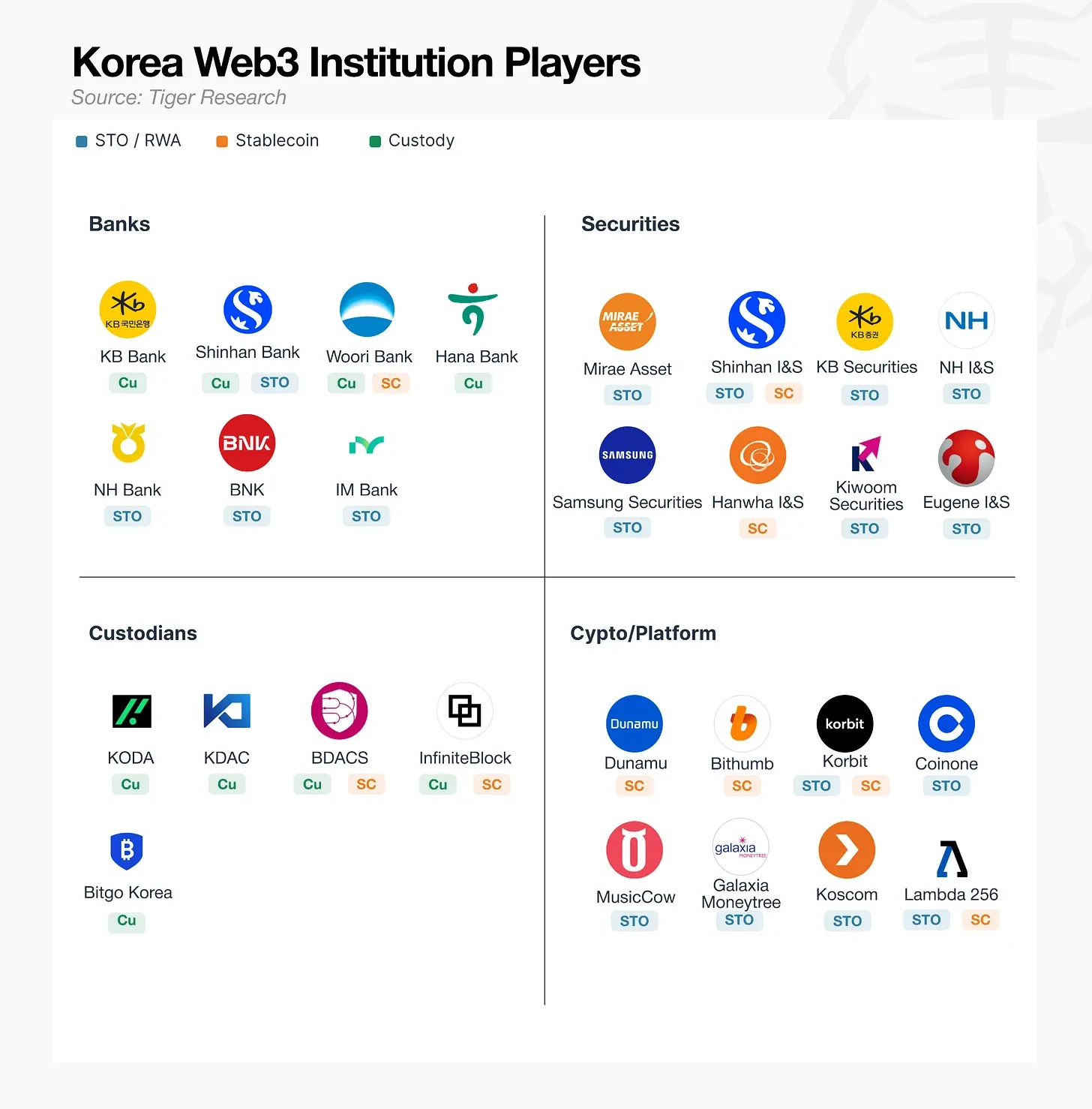

韩国加密细分赛道现状

从合作关系网能明显看出,各加密赛道发展进度参差不齐。资产托管领域落地项目最多,不少玩家已突破监管限制,正式上线服务;现实世界资产代币化与证券型代币发行(RWA/STO)大多仍停留在签约或意向阶段,等待配套立法落地;稳定币赛道同样进展迟缓,目前暂无企业确立行业标准、领跑市场。

不同赛道的发展阻碍各不相同,各家机构的破局思路也有所分化。部分企业联合本土盟友,静待监管放开;另一部分则转向监管更为成熟的海外市场,另辟路径。下文逐一解析各赛道的发展瓶颈与玩家策略。

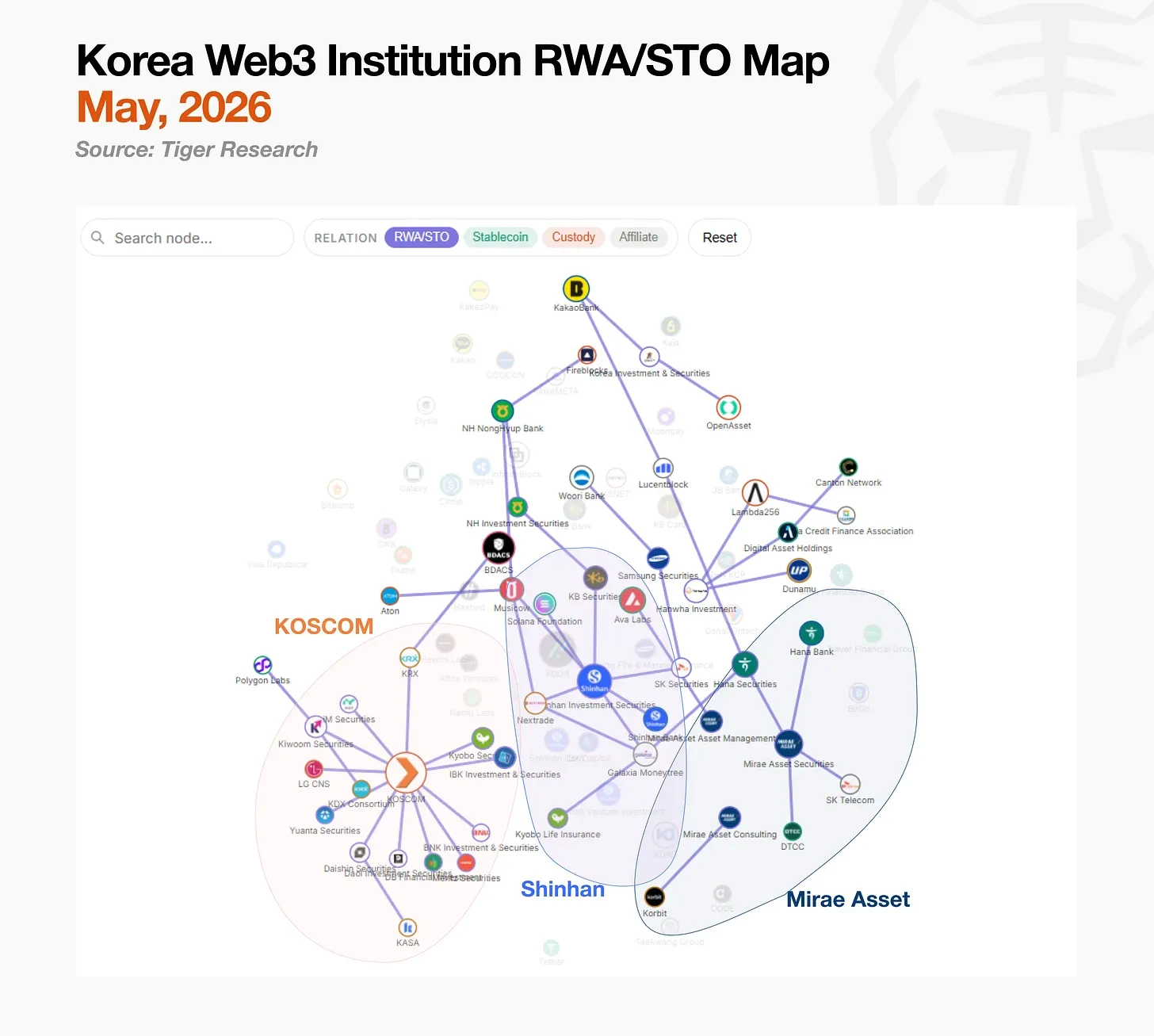

现实世界资产 / 证券型代币发行(RWA/STO):立法落地,商业化基建成最大短板

韩国本土 STO 市场目前分化为两大阵营:以韩国证券信息公司(KOSCOM)为首的联盟,以及新韩投资证券主导的份额投资联盟。未来资产证券则另辟蹊径,放弃等待本土基建完善,直接布局海外市场。

韩国证券交易所持股 76.6% 的 KOSCOM 是韩国核心金融网络运营商,其定位是搭建中立共享基础设施,为全体券商服务。该机构并未与单一发行方签订独家协议,而是接入 11 家券商入驻平台,目标是统一 STO 发行与流通技术标准,并对接韩国证券存管机构的集中托管体系。

新韩投资证券快速搭建起自有 STO 生态。2022 年与 Lambda 256 完成概念验证,2024 年联合推出综合平台 PULSE,2025 年上线多平台账户整合服务。仅 2025 年,该机构就以账户管理人身份参与 10 单投资合约类证券代币发行,并收购场外交易所 NXT 控股权,打通了代币发行至流通的渠道。

未来资产证券则完全绕开本土基建,全力出海布局。该机构在中国香港发行数字债券,拿下香港证监会颁发的虚拟资产零售牌照,并计划于 6 月面向当地散户上线智能交易系统。在美国,它也是唯一一家加入存托信托结算公司(DTCC)代币化工作组的韩国券商,与摩根大通、高盛、贝莱德等机构共同参与全球标准制定。这套布局,将助力其在未来本土 STO 体系对接全球标准时,占据合规与谈判优势。

稳定币:技术已成熟,监管是要壁垒

稳定币赛道参与主体最为多元,信用卡公司、交易所、金融科技企业、基础设施服务商各展所长,依托自身优势切入市场。

Kakao 集团是规模最大的阵营。Kakao、KakaoBank 和 Kakao Pay 已组建联合工作组,旨在打造一款涵盖稳定币、加密货币和本地货币的「超级钱包」。该团队的核心优势源自公链 Kaia 多年运营积累的基建能力,目前公链已上线 USDT,并开展实际支付测试。

新韩信用卡正将其现有支付网络迁移到区块链平台。该机构今年 4 月与 Solana 签署合作意向书,相关技术研发早已先行落地:此前已联合 Solana、Visa、Mastercard、Fireblocks 完成概念验证,如今正围绕钱包、智能合约等六大模块开展深度测试。

交易所阵营受韩元稳定币监管滞后影响,优先布局美元稳定币赛道。Dunamu 联合韩国 Naver Financial,基于自研公链 GIWA 开发韩元稳定币业务;Bithumb 暂缓韩元稳定币推进,先与 Circle、WLF 合作搭建美元稳定币分发网络,同时也在与支付平台 Toss 洽谈联合发行韩元稳定币,但整体进展缓慢。

各大阵营虽动作频频,却都受制于同一道监管门槛。韩国央行提出 51% 持股规则,要求韩元稳定币发行主体必须是银行控股超半数的联合体;金融科技企业对此提出异议,相关博弈导致政府迟迟无法敲定发行细则。一旦正式规则出台,手握最全前端流量渠道的阵营,大概率将主导市场。

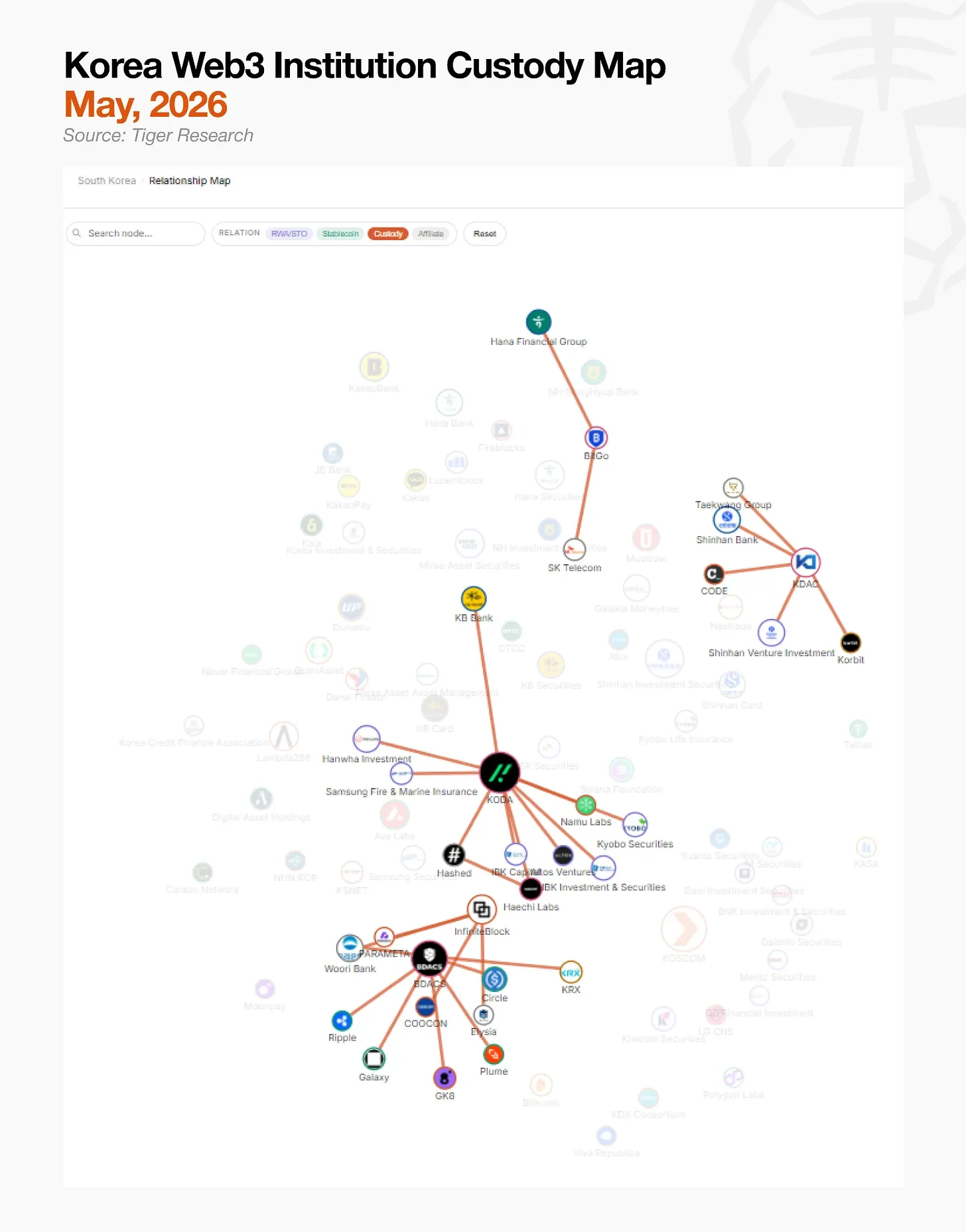

资产托管:业务落地,但仍需机构资金注入

相较于其他赛道,托管市场格局更为清晰。四大主流托管机构均联合国内外金融和科技伙伴巩固了市场地位。

KODA 由韩国国民银行、加密风投 Hashed、Haechi Labs 联合创立,后续韩华投资证券、IBK 资本、教保证券相继入股,并与三星火灾海上保险签订专属托管保险协议,风控体系完善。

KDAC 是一家传统金融主导的托管机构,两大股东为新韩银行、农协银行。农协银行原本投资另一家托管商 Kardo,双方合并后正式并入 KDAC,目前韩国五大行中有两家位列其股东名单。

BDACS 主打技术与生态合作,联合友利银行、Galaxy、GK8 等海内外机构拓展托管与支付基建;同时与 Circle 达成合作,基于其 Arc 公链发行韩元稳定币 KRW1,目前正在开展概念验证。该机构也是韩国交易所(KRX)主导 KDX 联盟的指定虚拟资产服务提供商与核心托管合作方,同步布局托管与支付两大业务。

BitGo Korea 依托母公司全球技术实力入局,总部托管资产规模超 700 亿美元,承载全球约 20% 的比特币链上交易。韩亚金融集团、SK 电讯分别持股,兼具金融与电信资本背景。

多家金融机构依托上述托管商开展业务,但据消息显示,四大主流托管机构去年均处于亏损状态。这意味着行业基建已提前建成,但尚未迎来足以支撑运营的大规模机构资金入场。

综合 STO、稳定币、托管三大赛道现状,能发现一个共性问题:韩国本土机构虽搭建起完整业务框架,但底层技术仍高度依赖海外方案。

本土基础设施服务商崛起

长期依赖海外技术会产生结构性隐患。行业规模壮大后,大量收益会以技术授权费的形式流向海外;同时,海外合作方若调整政策、上调费用,本土业务也将面临风险。

更深层的矛盾在于,韩元稳定币发行、STO 流通规则、本土企业账户对接等场景,需要深度贴合韩国监管要求,无法直接套用全球通用方案。也正因如此,在相关立法落地、资金大规模入场后,能够自主设计、掌控底层技术链路的本土科技企业,将成为行业刚需。

一批本土企业早已瞄准这一技术缺口,深耕韩国专属金融基础设施,头部玩家如下:

LG CNS

在传统 IT 服务商中,LG CNS 布局最为突出。公司 2018 年推出自研区块链平台 Monachain,依托韩国造币与安全印刷公司的地方货币服务,为 220 余家地方政府提供链上服务,积累了丰富的运营经验。

凭借技术积淀,LG CNS 接连拿下韩国央行数字货币项目 Hangang、STO 相关项目。作为央行 CBDC 项目总承包商,其负责搭建基于存款代币的政府补贴发放系统,实现机构级央行数字货币与私人数字资产在同一网络运行,将传统金融的安全标准与流程完整迁移至区块链。

此外,该公司还承接了 KOSCOM、未来资产证券的 STO 平台开发工作。其业务布局聚焦三大方向:为银行搭建代币发行与流通平台、为信用卡公司、支付机构提供软件服务、为券商打造数字资产支付平台。监管落地后,LG CNS 有望成为本土基建市场的核心赢家。

DSRV

DSRV 是头部区块链基础设施服务商,业务覆盖 70 余条公链,托管资产规模超 4 万亿韩元(约合 29 亿美元),以太坊质押体量位居韩国第一、全球前十。

该企业已从单纯节点运营,升级为一站式机构链上基础设施服务商。旗下 DSRV 门户支持金融机构通过应用程序接口(API)、数据面板,一站式使用钱包、支付、资产代币化、托管、质押等功能。金融机构无需自建节点与安全体系,即可快速上线个人钱包、机构钱包、自动付款、代币发行 / 销毁 / 转账 / 锁定、资产托管、质押等全类服务。

公司已取得虚拟资产服务资质(VASP)、信息安全管理体系(ISMS)、SOC 1 Type 1 等多项认证,直击金融机构对合规、安全、风控的核心诉求,承接了钱包安全、内控、运营风险等金融机构不愿承担的环节。

合作方向主打跨境与链上支付链路:与 SBI 瑞波亚洲合作开发日韩合规跨境汇款基建;联合 Circle 搭建脱离交易所的机构级 USDC 发行、兑付与结算体系;携手 BC Card 打通传统信用卡网络与稳定币支付通道。近期公司完成 300 亿韩元(约 2170 万美元)B 轮融资,加速技术迭代。

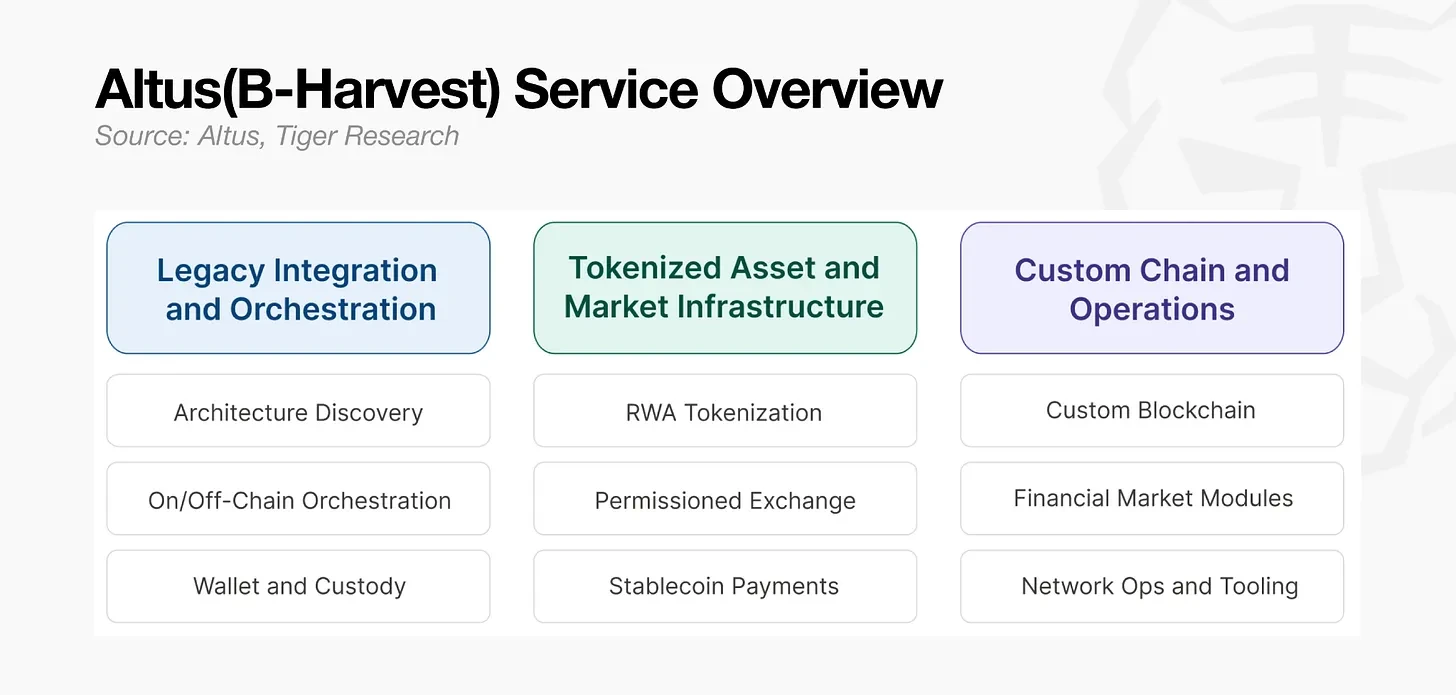

Altus(前身为 B-Harvest)

Altus 深耕传统金融老旧系统与区块链的对接层。团队成立于 2018 年,拥有 40 余名工程师与研究员,深度参与基于 Cosmos SDK 的 EVM 公链开发,主导搭建 Canto、Crescent、Stable、Ault 等多条商用公链。

公司为聚焦现实资产、交易、支付的机构级底层公链 Ault 提供协议开发与底层架构设计,同时为比特币质押公链 Babylon 完成 EVM 适配、性能优化与安全审计,保障项目正式上线。

面向金融机构,Altus 从零搭建适配金融业需求的解决方案:打通传统系统与区块链的跨链调度层、现实资产代币化体系、许可制交易所、稳定币支付结算、机构钱包与托管基建。

目前两大研发项目同步推进:支持机构间选择性数据披露的 Canton 网络架构,以及目标吞吐量达每秒 100 万笔交易的模块化区块链框架 Commonware Stack。

三家企业各有所长,LG CNS 胜在传统金融 IT 口碑,DSRV 依托节点与质押基础设施,Altus 擅长底层协议定制,但目标高度一致 —— 在机构资金大规模入场前,抢占核心底层系统话语权。最终胜负,取决于各家在市场全面开放前积累的商用落地经验。

散户退场,机构主导市场

近期密集的合作签约,并非单纯的业务拓展,而是机构在监管落地前的卡位布局,甚至试图以此影响最终监管规则的制定。当下的合作竞赛,争夺市场份额是其次,主导监管框架才是核心。

短短六个月,韩国加密市场格局彻底重塑:托管阵营成型、STO 联盟林立、大型金融控股公司纷纷收购交易所股权。与此同时,散户交易热情大幅降温,韩国五大主流交易所合计交易量同比下滑约 48%,市场重心加速从散户转向机构。

市场变局也改写了海外 Web3 公链基金会的本土化策略。新韩信用卡选择 Solana、未来资产证券牵手 Avalanche,类似案例越来越多。海外机构不再依靠线下社群活动吸引散户,转而将重心放在对接本土金融巨头与大型企业,传统的社群运营模式已然失效。

今年 9 月将于首尔举办的韩国区块链周(KBW 2026),或将集中显现本轮行业变革成果。从已公布的嘉宾名单来看,传统金融人士已占据主流。去年海外公链还热衷于举办代币激励类社群活动,今年的交流重心将全面转向实质性商业合作洽谈。