原创 | Odaily 星球日报( @OdailyChina )

作者|jk

导言:谁在为下一轮牛市埋伏笔?

2024 年至 2025 年的加密牛市,本质上是一个机构化的故事。彼时推动比特币突破 10 万美元的, 并非散户的 FOMO 情绪,而是贝莱德 IBIT 上线后的 ETF 净流入和 Strategy 持续滚动的债券融资购币。 那一轮牛市的底层逻辑,离不开机构在 2022 至 2023 年熊市期间默默完成的建仓。

如今历史似乎在重演,但细节截然不同。2026 年第一季度,比特币从高点回撤逾 25%,以太坊跌幅更深,市场情绪再度转冷。然而在这一背景下,一批机构的动作方向与价格走势背道而驰:企业金库在加仓,主权财富基金在加仓,银行系 ETF 在上架,欧洲传统金融机构在入局稳定币。这一切都在指向同一个问题: 如果下一轮大行情仍将由机构资金驱动,那么这轮熊市布局阶段,到底是谁在买?

Odaily 记者深度调研了一季度的加密市场资金流入。

先说结论:即便第一季度市场经历惨烈回调,机构资金仍持续涌入加密市场。 比特币从约 88,000 美元下跌逾 25%至 60,000 美元中段,以太坊跌幅更深达 35%,而 Strategy(原 MicroStrategy)仍逆势增持逾 100 亿美元比特币,主权财富基金穆巴达拉等机构也趁跌加仓,与此同时约 26 支单资产加密 ETF 在美国 SEC 新版通用上市规则框架下完成发行或提交申请。

2026 年第一季度买入的资金呈现 明显的分化 : 部分对冲基金大举减持(Brevan Howard 削减 IBIT 持仓 85%),而企业金库、大学基金、ETF 发行商和阿布扎比主权基金则趁机抄底 。风险投资方面,在交易数量骤降 49%的同时,季度融资总额仍维持在约 50 亿至 68 亿美元, 其中三笔交易(BVNK、Kalshi、Polymarket)独占半壁江山 。外部背景方面,2025 年 9 月 SEC 的新规将 ETF 审批周期从 240 天压缩至 75 天;2026 年 3 月 17 日,SEC 与 CFTC 联合声明将质押奖励认定为非证券,由此开启了一波质押型 ETF 的密集发行浪潮。

第一部分:活跃的机构买家与资金部署

新发加密 ETF(2026 年 1~4 月)

本季度上市的新发加密 ETF 产品密集。Bitwise 于 1 月 14 日在纽交所 Arca 推出 Chainlink ETF(CLNK),种子资金 250 万美元。Canary Capital 于 1 月 13 日同日上线两款产品:莱特币现货 ETF(LTCC,累计 AUM 约 970 万美元,为美国首支现货 LTC 产品)和 HBAR ETF(美国首支现货 Hedera 产品);该公司随后于 2 月再推出含质押收益的质押 SUI ETF。Grayscale 亦于 2 月推出 SUI 质押 ETF。21Shares 于 2 月 24 日在纳斯达克推出 SUI ETF(TSUI,AUM 约 1,250 万美元),并于 3 月 6 日推出 Polkadot ETF(TDOT,费率 0.30%,美国首支现货 DOT 产品,首周 AUM 约 1,100 万美元)。

老钱们同样发布了一些 ETF。 贝莱德 于 3 月 12 日推出 iShares 以太坊质押信托(ETHB),成为主流机构首支 ETH 质押 ETF,约 82%的质押收益直接分配给持有人。 摩根士丹利 于 4 月 8 日推出摩根士丹利比特币信托(MSBT),这是美国首支银行系现货 BTC ETF,费率 0.14%,首日吸金 3,400 万美元,上线 8 天后累计规模达 1.33 亿美元。此外,ProShares 于 1 至 2 月间推出了 CoinDesk 20 加密指数 ETF(KRYP),在纽交所 Arca 上市;NEOS 约于 1 月 29 日推出增强比特币高息 ETF(XBCI);Bitwise 推出了 Proficio 货币贬值 ETF(BPRO,BTC 与贵金属组合);野村/Laser Digital 于 1 月 22 日推出比特币多元化收益基金(BDYF,代币化收益产品);21Shares 于 2 月 25 日在苏黎世推出以 BTC 为底层资产的 Strategy 收益 ETP(STRC);Hashdex 则在第一季度将 NCIQ 扩容至覆盖 BTC、ETH、XRP、SOL 和 XLM。

总的来说,新钱(New Money), 也就是市值更小的币种 ETF 正在发布,但是更有资历的老钱发布的 ETF 还是集中在高市值的老牌币种。

值得关注的 ETF 申请(截至 4 月 23 日仍待审批)

摩根士丹利于 1 月初提交了现货 BTC(MSBT,已于 4 月上市)、Solana 和 ETH 信托的 S-1 申请。高盛于 4 月 14 日提交了比特币溢价收益/期权策略 ETF 申请。Hyperliquid(HYPE)吸引了四家机构竞相申请 :Grayscale(GHYP,3 月 20 日)、Bitwise(BHYP,4 月 10 日)、21Shares(THYP,4 月 14 日)和 VanEck(VHYP)目前均未获批准上市。Grayscale、VanEck、21Shares、Bitwise 和 Canary 均提交了 ADA 现货 ETF 申请,CME 的 ADA 期货合约亦于 2 月 9 日上线。Truth Social(Yorkville)于 2 月 13 日提交了 BTC+ETH 组合 ETF 及 Cronos 收益增强 ETF 申请。Bitwise 提交了 11 支加密策略 ETF(涵盖 AAVE、UNI、ZEC、TAO 等)。REX-Osprey/Defiance 提交了 27 支加密 ETF 申请,包括质押型产品和 3 倍杠杆产品。

目前来说,Hyperliquid 的 ETF 仍然最值得期待。

ETF 资金流动情况(2026 年第一季度)

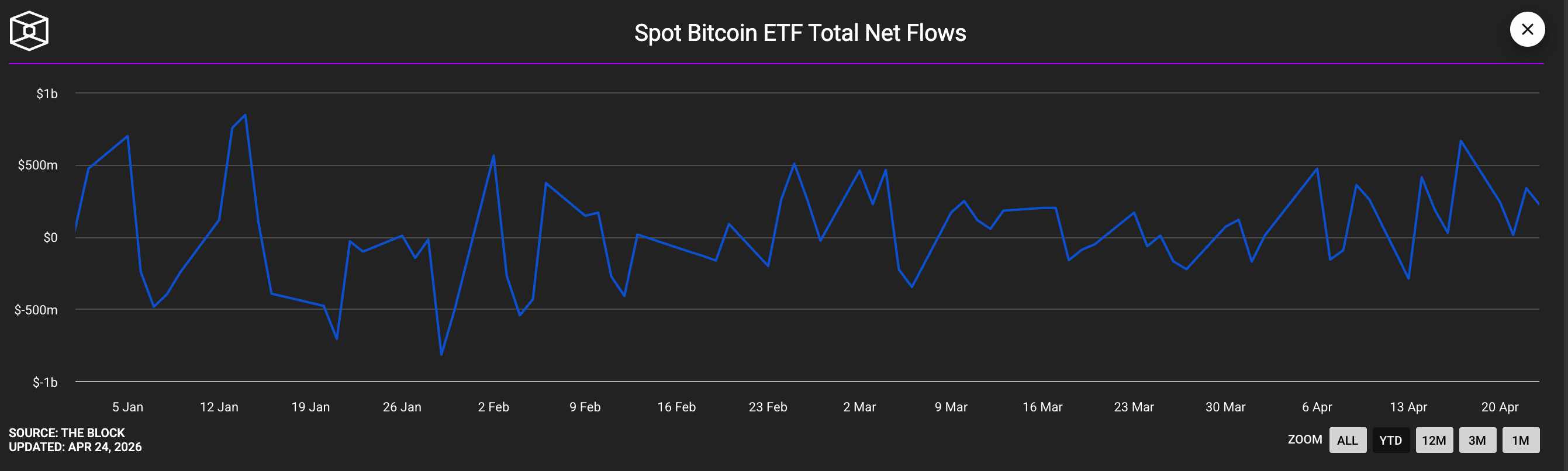

现货 BTC ETF 资金流向起伏明显 :1 月净流出约 16 亿美元(crypto.com 数据显示为连续第三个月净流出), 但随着 3~4 月买盘回归,全季最终收窄至净正值。 贝莱德 IBIT 仍为旗舰产品,第一季度净流入约 84 亿美元,但受价格下行影响,AUM 从约 780 亿美元缩水至约 540 亿美元。 以太坊 ETF 在 1 月初创下连续 19 天正流入纪录。 XRP ETF 全季净流入 10.7 亿美元 ,连续正流入 43 天,同期表现远超 BTC 类产品。 Solana ETF (BSOL、FSOL)合计 AUM 于 4 月突破 10 亿美元; 高盛披露持有 1.08 亿美元 SOL ETF 仓位 。

全季度净流入为正

上市公司比特币金库购买记录

Strategy(MSTR)本季度持续高强度增持。 截至 2026 年 4 月 20 日,Strategy 累计持有 815,061 枚 BTC,均价 75,527 美元,成本基础约 616 亿美元。日本上市公司 Metaplanet(3350.T)于 2026 年 1 月 1 日披露,期间以均价 104,638 美元购入 4,279 枚 BTC,合计逾 3.8 亿美元;整个第一季度合计增持 5,075 枚 BTC,于 4 月 2 日披露时累计持有 40,177 枚 BTC,一季度购入成本约 4 亿美元。

Strive(ASST)于 1 月 13 日购入 123 枚 BTC,均价 91,561 美元,合计 1,130 万美元;随后与 Semler Scientific 完成全股票合并,合并后两家公司共持有 12,798 枚 BTC,跻身企业金库第 11 大,合并于 1 月 16 日完成。至 3 月中旬,Strive 通过 PIPE 及 Semler 合并累计持有约 13,628 枚 BTC。DDC Enterprise(NYSEAM)仅在 1 月便增持约 600 枚 BTC,至 3 月 19 日累计持有 2,383 枚 BTC,总价值 1.82 亿美元。

BSTR Holdings(Adam Back 主导、Cantor SPAC 运作)宣布将以 30,021 枚 BTC(价值 21.4 亿美元)推进上市。Twenty One Capital(XXI)截至 4 月 2 日持有 43,514 枚 BTC(价值逾 31 亿美元),为上市公司第二大比特币持仓方。Hyperscale Data(GPUS)于 4 月 21 日持有 663 枚 BTC,以 5,030 万美元入场,目标金库规模 1 亿美元。

以太坊及质押相关企业金库

BitMine Immersion(BMNR)是目前规模最大的以太坊企业金库, 在第一季度通过 MAVAN 平台质押 74,880 枚 ETH(约 2.19 亿美元);于 2026 年 4 月 20 日当周单周购入 101,627 枚 ETH(逾 2.30 亿美元),为其 2026 年迄今最大单周买入。截至 4 月 20 日,该公司累计持有约 500 万枚 ETH,其中约 333 万枚已完成质押,AUM 约 129 亿美元。SharpLink Gaming(SBET)为第二大以太坊金库,持有约 86.7 万枚 ETH(价值 17 亿至 23 亿美元),近 100%已质押,于 3 月 10 日披露。

主要减持方

比特币矿企在第一季度整体为净卖出方。 MARA Holdings 于 3 月 4 日至 25 日出售 15,133 枚 BTC 套现 11 亿美元,用于回购可转换票据;Riot Platforms 出售 3,778 枚 BTC 套现 2.90 亿美元;Nakamoto Holdings 出售 284 枚 BTC;Genius Group 于 4 月 1 日清仓其全部 84 枚 BTC。不丹王国(Druk Holdings)年内以小额方式陆续转移约 4,200 万美元 BTC。 Strategy 一家企业在 3 月的买入量占全部上市公司 BTC 净增持量的 94%。

银行与资产管理机构动向

摩根士丹利不止提交了 ETF 申请,该行于 2026 年 2 月向 OCC 申请 数字信托银行国家特许牌照 ,并宣布通过 E*Trade/Zerohash 向零售客户开放 BTC/ETH/SOL 交易。

瑞银 于 1 月 23 日宣布为瑞士私人银行客户提供 BTC/ETH 交易服务,覆盖其 7 万亿美元财富管理业务。

花旗集团 于 2 月 26 日 Strategy World 大会上宣布推出机构级 BTC 托管基础设施。 渣打银行 于 1 月在香港上线机构 BTC/ETH 托管服务,并据报道正洽购旗下 Zodia Custody 全部股权(4 月 8 日)。

西班牙对外银行(BBVA)建议高净值客户配置 3—7%的加密资产。

欧洲 12 家银行 (BBVA、法国巴黎银行、ING、裕信银行、比利时联合银行、丹斯克银行、瑞典商业银行、加泰罗尼亚储蓄银行、DZ 银行、DekaBank、莱法森银行、Banca Sella)基于 Fireblocks 平台组建 Qivalis 欧元稳定币联合体,符合 MiCA 监管框架(4 月 21 日)。

Vanguard 先锋集团 向其旗下 11 万亿美元平台的 5,000 万经纪客户开放第三方加密 ETF。 富达 在 401(k)养老金计划中提供 1%的 BTC 配置选项,据报道已吸引约 8 亿美元资金。

野村证券、大和证券和 SMBC 日兴证券均宣布计划于 2026 年底前在日本推出加密货币交易所。

13F 披露(2025 年第四季度持仓,于 2026 年 2 月披露)

高盛加密 ETF 持仓合计约 23.6 亿美元 ,涵盖 BTC(10.6 亿美元)、ETH(10 亿美元)、XRP(1.52 亿美元)、SOL(1.09 亿美元),但 BTC 和 ETH 仓位分别环比削减 39%和 27%。

穆巴达拉(阿布扎比主权财富基金)将 IBIT 持仓增加 46%至 1,270 万股(约 6.31 亿美元) ,在市场下行期逆势增持约合 2,300 枚 BTC。

Al Warda Investments(阿布扎比投资局旗下)将 IBIT 持仓增至 820 万股(约 4.37 亿美元),推动阿布扎比主权资本加密敞口合计突破 10 亿美元。

Millennium 增持 IBIT 约 67% (增约合 8,100 枚 BTC,为整体最大持仓方)。

Jane Street 增持 IBIT 逾 50%至 2,000 万股。

哈佛大学将 IBIT 减持 21.5%,但首次建立 ETH 仓位 (387 万股 ETHA,价值 8,680 万美元)。达特茅斯学院成为第四所入场的常春藤名校。

减持方面: Brevan Howard 大幅削减 IBIT 持仓 85% (从 3,750 万股降至 550 万股,折合减持约 17,700 枚 BTC);Farallon 削减 70%(减约 2,800 枚 BTC);Tudor 减持约 1,300 枚 BTC;德邵对冲基金将 IBIT 减半;Sculptor 几乎清仓 FBTC(削减约 90%)。

主权财富基金与各国政府

除穆巴达拉和 Al Warda 外, 卢森堡主权财富基金 FSIL 维持 1%比特币配置(约 850 万欧元),成为首支持有 BTC 的欧元区主权财富基金。 萨尔瓦多 延续"每日购入 1 枚 BTC"策略(现持 7,547 枚,合计约 6.35 亿美元),并于 1 月 29 日增购 5,000 万美元黄金储备。 捷克国家银行 (2025 年 11 月购入,延续至 2026 年)仍是全球唯一持有比特币的中央银行。

美国战略比特币储备至今零增持。 CoinDesk 于 3 月 6 日证实,特朗普行政令"进展迟缓";储备仍仅持有约 328,372 枚被没收的 BTC。白宫数字资产委员会成员 Patrick Witt 重申承诺,但实际购入行动至今未发生。美国各州中,仅 德克萨斯州在 2025 年 11 月将 500 万美元注入 IBIT (另有 500 万美元尚未动用)。新罕布什尔州和亚利桑那州已有相关立法,但均未实际部署资金。关于 CalPERS 拟配置 1%(约 5 亿美元)BTC 的报道持续流传,但 CalPERS 官方至今未予确认。

家族办公室

两份调查揭示了截然相反的态势: 摩根大通私人银行 2026 年家族办公室报告 显示,333 家受访机构(平均净资产 16 亿美元)中, 89%表示没有任何比特币配置 ,AI 投资是首要关注点。 纽约梅隆财富/NOIA 调查 则显示, 74%的超高净值家族办公室正在投资或探索加密资产 (较上年的 53%显著提升),典型配置比例为 2~5%,亚洲机构约 5%,美国和欧洲机构约 2~4%。

第二部分:2026 年第一季度加密风险投资融资汇总

2026 年第一季度加密 VC 融资呈现一个悖论:资本总量尚算稳健(同比下降 8%至 16%),但交易笔数却骤降 49%。 最全面的统计来自 Crypto-Fundraising.info (4 月 1 日),含并购在内共录得 222 笔交易,融资总额 68.1 亿美元;剔除并购后,纯 VC 投融资为 183 笔,共 47.7 亿美元。DefiLlama/DL News(4 月 4 日,仅统计 VC)追踪到 53 笔千万美元以上交易,合计约 50 亿美元。摩根大通估算第一季度数字资产总流入约 110 亿美元,约为 2025 年同期的三分之一。Galaxy Research 定期发布的季度加密 VC 报告截至 4 月 23 日尚未发布,但其 2025 年第四季度基准数据(85 亿美元/425 笔交易)可供环比参考。

核心数据

与 2025 年第一季度(VC 融资 53.7 亿美元,358 笔交易)和 2025 年第四季度(85 亿美元,425 笔交易)相比,2026 年第一季度 VC 融资总额约 47.7 亿美元,同比下降 11%,环比下降 44%;交易笔数为 183 笔,同比骤降 49%,环比降 57%。值得关注的是, 平均单笔 VC 融资额同比大增 76%至 3,590 万美元 (中位数 800 万美元),折射出显著的两极分化:种子轮以交易笔数计最为活跃(37 笔,共 2.52 亿美元),四笔 C 轮融资的平均规模则高达 1.088 亿美元。Pre-Seed 阶段均值仅 175 万美元,中间层市场几近萎缩。

三笔交易吞噬半个季度

本季度融资呈现 极端集中且严重后置 的特征。仅 3 月一个月便产生 44.3 亿美元融资(占全季 65%),2 月则惨淡收于 6.86 亿美元。

仅以下三笔交易合计就达 34 亿美元,约占全季披露融资总量的一半:支付赛道并购标的 BVNK(18 亿美元,3 月 17 日)、预测市场平台 Kalshi(Coatue 领投成长轮,估值 220 亿美元,10 亿美元,3 月 19 日)、以及洲际交易所战略入股 Polymarket(6 亿美元,3 月 27 日)。

预测市场龙头之争已经在融资领域白热化。

其他值得关注的大额融资包括:Rain(2.50 亿美元 C 轮,稳定币支付赛道,Iconiq/Dragonfly/Galaxy 领投,估值约 19.5 亿美元,1 月 9 日);BitGo 在纽交所完成 IPO,融资 2.13 亿美元(1 月 22 日);XBTO 战略融资 2.17 亿美元(3 月 25 日);Flying Tulip 代币发行 2.06 亿美元(FDV 10 亿美元);Whop 获 Tether 投资 2 亿美元(2 月 25 日);BlackOpal 拉美 RWA 融资 2 亿美元(1 月 8 日);Kraken/Payward 完成德意志交易所领投的 2 亿美元二级市场交易,估值 133 亿美元;LMAX Group 获 Ripple 投资 1.5 亿美元(1 月 15 日);Alpaca 完成 1.5 亿美元 D 轮;Bluesky 获 Bain Capital Crypto 领投的 1 亿美元 B 轮(3 月 19 日);Anchorage Digital 获 Tether 投资 1 亿美元,估值逾 40 亿美元(2 月)。

赛道分布:支付与预测市场力压 DeFi

2021 年牛市周期的明星赛道——链游、NFT、L1 基础设施—— 几乎已从融资排行榜顶端销声匿迹 。

- 支付/稳定币赛道以 23.9 亿美元(占比 35%,17 笔交易)高居榜首;

- 预测市场以 17.2 亿美元(25.2%,11 笔)紧随其后;

- 金融/CeFi 以 8.35 亿美元(12.2%,25 笔)排第三。

- RWA(现实世界资产)融资 2.84 亿美元(4.2%,7 笔)

- 交易市场/平台 2.55 亿美元(3.7%,2 笔)

- 基础设施/L1-L2 融资 1.84 亿美元(2.7%,12 笔)

- DeFi 仅 8,900 万美元(1.3%,5 笔)

- NFT/链游/元宇宙则几乎可忽略不计。

前三大赛道合计吸收了全季披露资金的 72%。

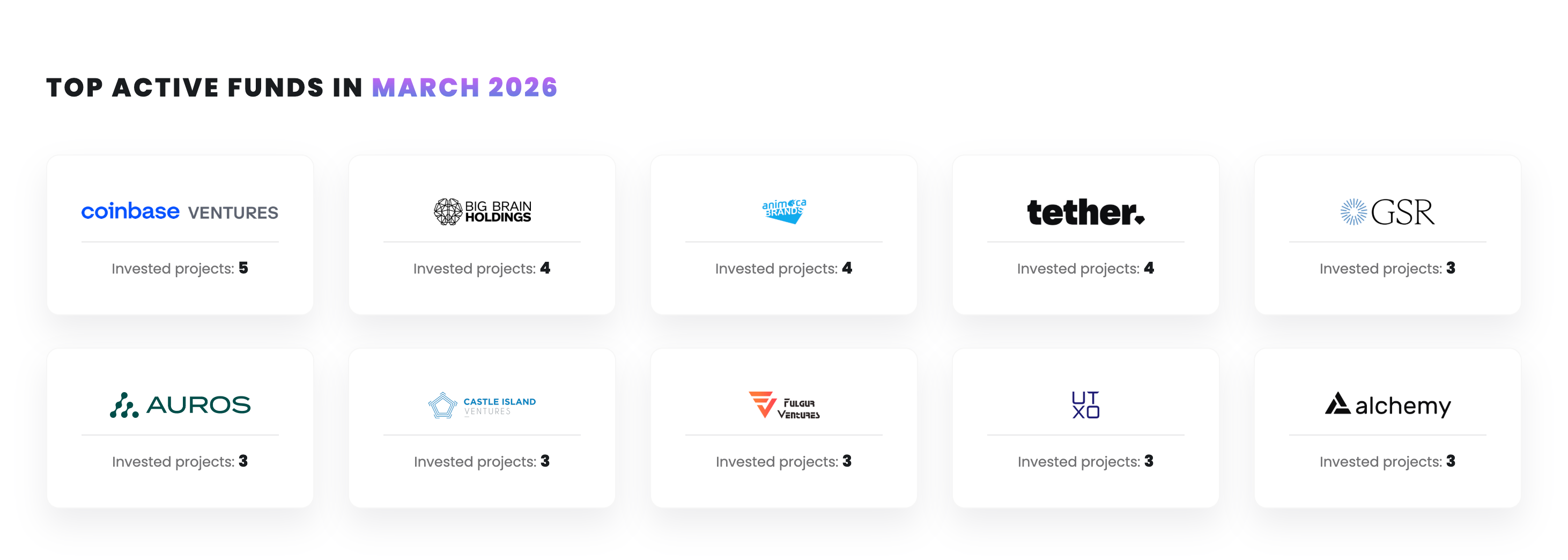

活跃投资机构

Coinbase Ventures 以参投 12 笔位居机构投资者参投次数榜首,领先第二名逾一倍。其后依次为:Tether(8 笔)、Animoca Brands(7 笔)、CMT Digital(6 笔),以及 a16z crypto、Castle Island、Big Brain、Galaxy Digital(各 5 笔)并列。

3月最活跃的基金

传统金融机构以罕见力度入局基础设施赛道 :富兰克林邓普顿参投 4 笔,洲际交易所投资 Polymarket,德意志交易所入股 Kraken,城堡证券、贝恩资本、红杉资本和阿里巴巴亦参与了第一季度相关融资轮次。地理分布上,三笔最大融资(BVNK、Kalshi、Polymarket)及 BitGo IPO 均来自美国,显示美国资本在加密 VC 中的份额延续了 2025 年第四季度约 55% 的水平。

结论:机构资金呈现哑铃结构

2026 年初,机构加密投资格局正在经历一场双向分化。

在买方端,具备长期持仓信念的机构,例如 Strategy、BitMine、Metaplanet、穆巴达拉、贝莱德 ETF 体系,借市场下行趁势加码,而战术性对冲基金(Brevan Howard、Tudor、Farallon)和大多数比特币矿企则转为净卖出方。 仅 Strategy 一家在第一季度的比特币买入量就几乎超过其他所有上市公司的总和,其 4 月 13—19 日单周买入量更创下史上第三大纪录。

在风险投资端,同样的两极格局同步上演:支付和预测市场的超级大额融资持续扩张,中小型项目则普遍面临融资荒。赛道领导权的更迭——从 DeFi/NFT/链游到稳定币、预测市场和合规 CeFi 基础设施——意味着 行业增长引擎正在从投机性加密原生叙事,逐步转向更接近受监管金融科技的交易模式 。

当前最大的不确定性来自美国战略比特币储备:尽管行政层面高调宣示已逾一年,实际资金部署至今仍为零。若 2026 年下半年《国防授权法案》开辟出资金拨付路径,将从根本上重构市场需求格局。在此之前,真正在买单的,是企业金库和主权财富基金,而非华盛顿。