摘要

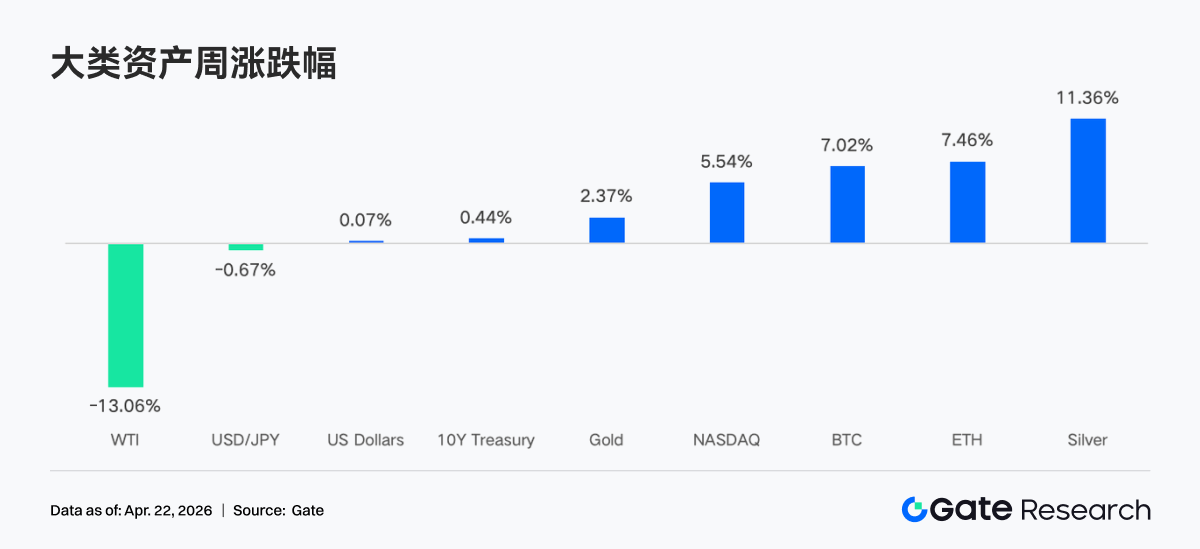

• 近一周市场在地缘冲突缓和与流动性预期稳定中震荡上行,油价大跌、VIX 回落、美元走弱,共同推动风险偏好修复,加密资产随之反弹并重回上行区间。

• 资金层面显著回暖,BTC 与 ETH ETF 均录得阶段性强劲净流入,机构资金重新集中于头部产品,配置偏好向低费率与高流动性标的倾斜。

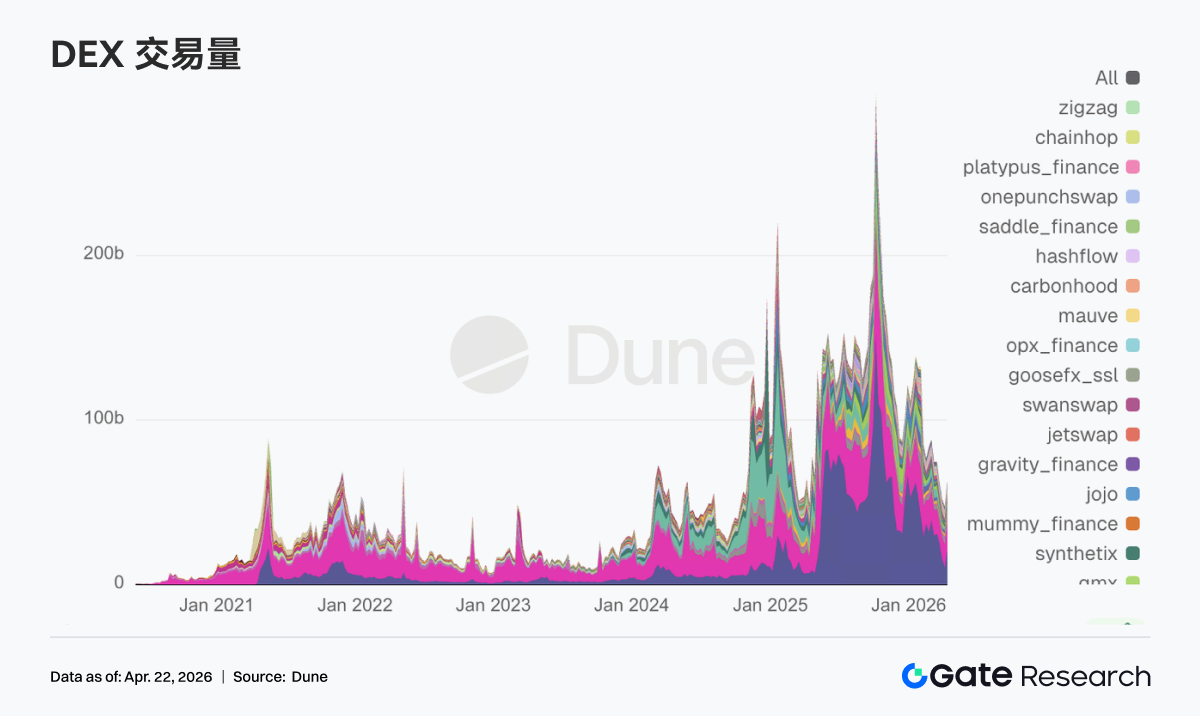

• 交易结构呈现“能源主导、链上活跃分化”特征,TradFi 侧原油等大宗品种占比维持高位,DEX 交易量显著回升。

• 稳定币与 DeFi 内部结构出现再平衡,收益型与协议型稳定币资金回撤,LST 协议获得资金回流。

• 安全事件引发链式冲击,Aave 等借贷协议出现去杠杆与利率飙升。

• 衍生品市场延续“空头拥挤但价格走强”格局,资金费率深度为负与价格上涨形成背离,挤空动能累积。

1. 市场焦点解读

全球加密货币市场在复杂交织的宏观经济信号中呈现震荡态势。周五,贸易战局面有所缓和,但周六又试图扭转局面。伊朗外长阿拉格奇宣布,在以色列和黎巴嫩停火期间,霍尔木兹海峡对所有商船“完全开放”。特朗普随后迅速证实,海峡“完全开放,随时可以通行”。得益于市场对中东和平协议的乐观预期,油价暴跌 10%。加密市场反弹,ETF 也持续实现净流入。美股自低点一路反弹并创下历史新高,标普 500 指数自 3 月 30 日低点以来,11 个交易日内上涨 11%,并在上周五创下 7,162 美元的历史新高。VIX 指数暴跌至 17.48,创下 2 月下旬以来的最低水平,表明市场已对战争风险进行了实质性重新定价。10 年期美债收益率收于 4.28% 左右,低于 4 月份 4.44% 的高点。美元指数自 1 月份以来首次跌破 98。

根据国际货币基金组织(IMF)于 2026 年 4 月 16 日发布的《世界经济展望》,由于中东地区冲突持续以及地缘政治风险的传导,全球经济增长预测被下调至 3.1%,这一背景削弱了风险资产的整体流动性预期。Fed 的动向依然是市场的核心驱动力,目前,市场已基本定价 Fed 将在 4 月 29 日的议息会议上维持利率不变,概率高达 98%。此外,Fed 主席提名人沃什的听证会定于 4 月 21 日举行,其鹰派或鸽派的政策倾向将直接影响未来数周的市场流动性。

2. 流动性分析

2.1 BTC ETF 再创下数月内最大的正数周

上周 BTC ETF 日内走势呈现剧烈震荡,4 月 14 日至 15 日迎来强劲净流入,分别达到 411.4M 美元和 186.1M 美元。4 月 17 日在避险与抄底情绪的交织下,创下了惊人的 663.9M 美元单日净流入。BTC ETF 周净流入约 996.4M 美元,以太坊 ETF 周净流入 275.8M 美元。从横向对比看,上周 BTC ETF 流向情况相比前一周有显著的改善,再创下自一月中旬以来的最大正数周,整体情绪在避险与抄底间快速切换,最终多头占据主导。

BTC ETF 净流量最高产品:

1. IBIT(BlackRock) 周净流入 906.0M 美元

2. ARKB(Ark & 21Shares) 周净流入 98.5M 美元

ETH ETF 净流量最高产品:

1. FETH(Fidelity) 周净流入 126.0M 美元

2. ETHA(BlackRock) 周净流入 99.2M 美元

机构资金在上周展现出明显的集中化趋势。BlackRock 的 IBIT 依然是吸金主力,单周狂揽 906.0M 美元,其累计净流入已逼近 64.63B 美元。相比之下,Fidelity 的 FBTC 则遭遇了 104.0M 美元的净流出,显示出不同机构产品间的资金博弈。在以太坊方面,Fidelity 的 FETH 表现亮眼,以 126.0M 美元的净流入领跑,而 Grayscale 的 ETHE 则继续面临 16.67M 美元的净流出压力。这种分化表明,机构投资者在选择产品时更加看重费率结构和流动性深度。

目前比特币 ETF 的总资产管理规模(AUM)已强势突破 101.45B 美元大关,ETF 净资产占比特币总市值的比率达到 6.55%。以太坊现货 ETF 方面,总资产净值达到 14.26B 美元,ETF 净资产占以太坊总市值的 4.87%。

2.2 TradFi 流动性

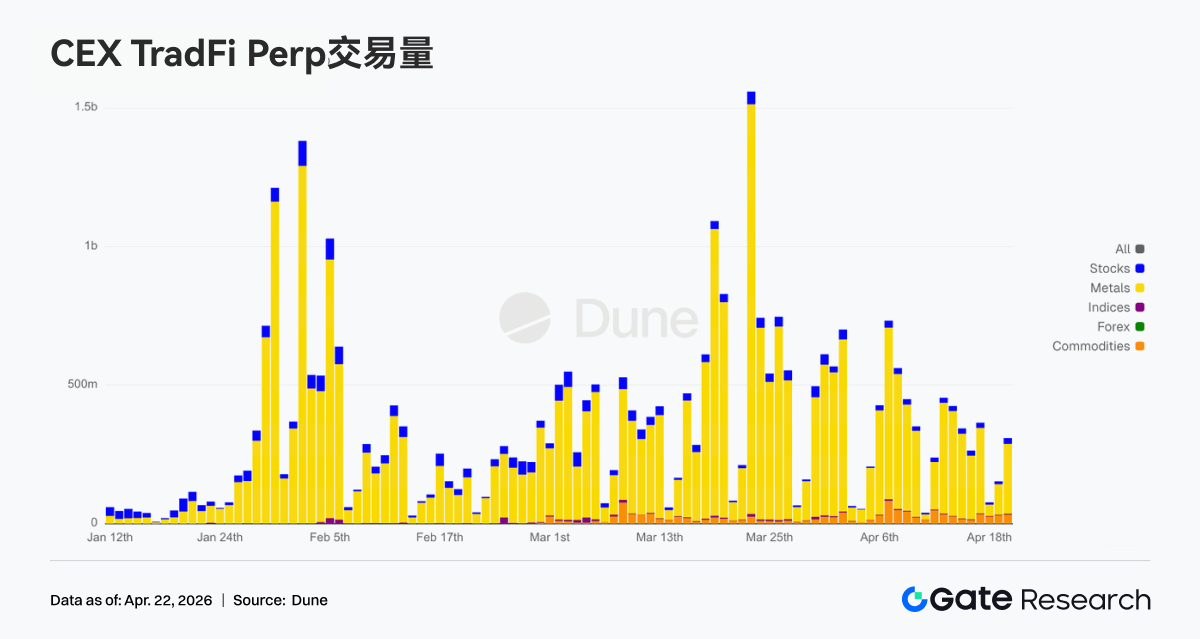

近一周来看,TradFi Perp DEX 交易结构明显向原油品种倾斜,CL 与 Brent 占比维持高位但较前期略有回落,整体仍是主导力量;同时 WTI 小幅回升,能源板块整体保持强势。贵金属方面,黄金与白银占比有所修复,但仍低于阶段高点,避险需求边际减弱。股指与外汇占比较为稳定,市场整体呈现“能源主导、其他资产均衡补充”的格局。

近一周 CEX TradFi 永续日成交量多在 2.5 亿—4.5 亿美元之间,较 4 月初约 7.5 亿美元的阶段性高点明显回落,属高位震荡后的缩量整理。结构上金属类仍为绝对主力,股票为次主要贡献,大宗商品占比自 3 月底以来温和抬升,股指与外汇体量仍偏小。周期末单日回升至约 4.5 亿美元,显示波动收敛后资金仍集中于金属等板块轮动,TradFi 热度由极致放量逐步回归常态交易节奏。

近一周 CEX TradFi 资产类别数量进一步扩张,三家主流 CEX 在 TradFi 资产类别(仅统计 TradFi 与 CFD 板块,不含永续合约)总数由 885 增至 955,环比增长 7.9%。其中股票类增长最为显著,由 529 支增长至 590 支,环比增长 11.5%;其中 Gate 股票 TradFi 增加 16 支,环比增幅 6.5%。

我们选取 TradFi 交易量最高的 XAUT,对其订单簿深度(Delta)进行分析。从过去一周来看,XAUT 现货在 ±1% 价差内的订单簿呈现由卖压主导转向买盘增厚的过程:中上旬价格下探与整理阶段,流动性 Delta 多次显著为负,卖盘在现价附近堆积更明显;随着价格自约 4,640 美元反弹并在 4,780–4,820 美元一带高位整固,Delta 转为以正值为主,尤其周期末出现接近约 90 万美元的正向尖峰,显示近端买盘深度相对抬升。

3. 链上数据洞察

3.1 BNB Chain Meme 活跃,PancakeSwap 交易量翻倍

以“币安人生”为代表的 BNB Chain Meme 交易热度和市值显著攀升,PancakeSwap 单周交易量升至 210 亿美元,较前一周几乎翻倍,并重新回到 DEX 交易量第一位。与此同时,Uniswap、Aerodrome、Curve 和 Fluid 等主流 DEX 池子的交易均有不同程度增长。Solana 内部仍有交易需求,短线博弈并没有退场,只是 Meme 活跃资金偏好落在与交易所关联程度更深的 BNB Chain 网络上。

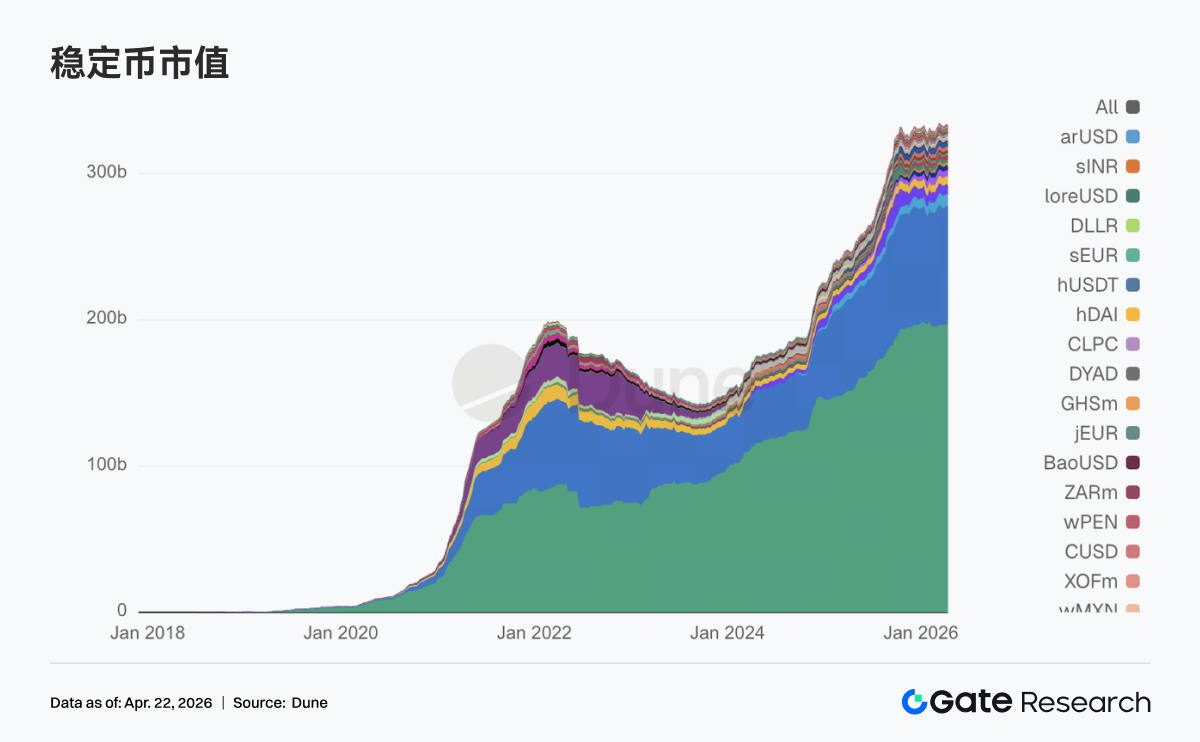

3.2 稳定币板块高位震荡,部分资金从收益型和协议型稳定币撤出

稳定币总量没有出现剧烈收缩,但内部换仓很明显,即前一阶段靠收益率吸走资金的稳定币,这周普遍被减了仓。USDT 较前一周增加约 10.2 亿美元;USDC 则小幅回落并未跟随 USDT 一起扩张。或受近期频繁的安全事故影响,DeFi 原生一侧的回撤明显。USDS 从 85.6 亿美元降到 78.0 亿美元,USDe 从 67.0 亿美元回落到 64.1 亿美元,DAI 也轻微下滑。不过,支付型和机构级稳定币未受影响,PYUSD、USDG 均小幅增长。

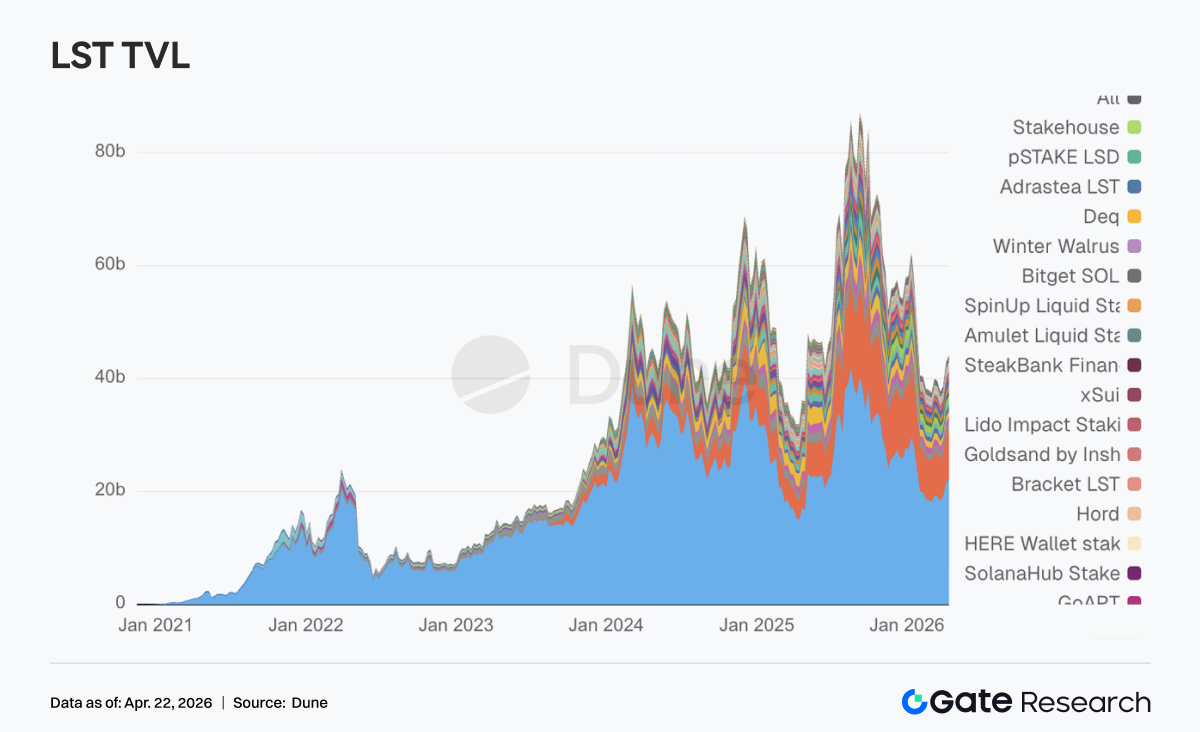

3.3 LST 并没有被 rsETH 事件拖垮,资金反而向头部协议靠拢

尽管周末 LRT 协议 KelpDAO rsETH 发生近 3 亿美元资金的安全事故,但 LST 板块比预期中的稳健,头部协议多数都在上台阶。Lido、Rocket Pool 等 ETH 侧的头部 LST 分别有数亿或千万美元级别的资金流入。在 SOL 侧,Sanctum Validator LSTs 和 Jupiter Staked SOL 均有增长,仅有 Jito 小幅回落。这可以体现市场 DeFi 玩家已经更为成熟,并没有过度恐慌,而是把标准化质押资产与带跨链、带跨链封装、带再质押杠杆的资产分开定价。KelpDAO 出问题的是 rsETH 这类 LRT 与跨链桥结合的风险链路,传统 ETH LST 和主流 SOL LST 没有被一并打成高危资产,反倒吃到了资金回流。

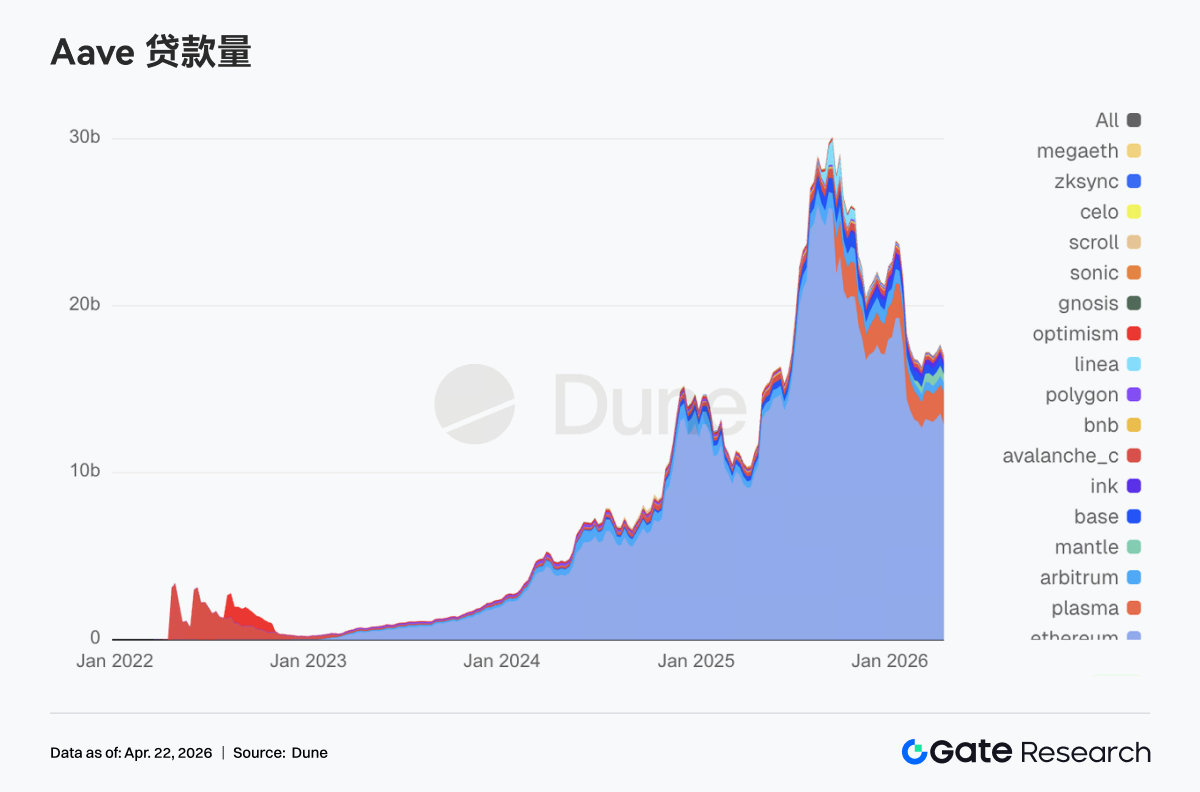

3.4 KelpDAO 事件对 Aave 显著冲击,借贷资金从主市场撤离

Aave 总贷款余额显著回落,结束平稳上行趋势。Ethereum 主市场、Mantle 和 Base 等核心网络的贷款场景出现了数亿美元的去杠杆。Aave 在周末冻结了 rsETH 抵押物,并在 Core、Prime、Arbitrum、Base、Mantle、Linea 上对 WETH 采取保护性限制措施。尽管 Aave 合约本身并没有被攻破,以及问题源头在 KelpDAO 的 rsETH 跨链桥,但 Aave 作为最大的借贷资金池,承受了最直接的连锁反应,并因黑客以 rsETH 作为抵押品套出了数亿美元资金可能产生的坏账进一步引发了市场担忧。也正因为如此,Aave Labs 此前推动的 V4 Hub-and-Spoke 风险隔离框架,这一周突然从架构升级变成了市场重新计价的现实需求。

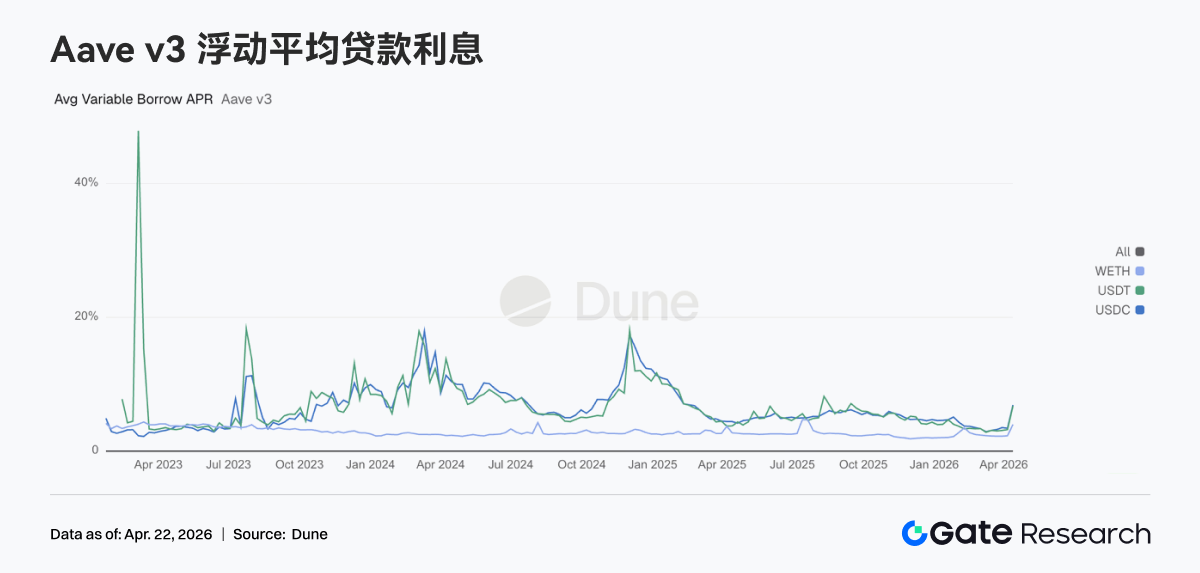

3.5 安全事件冲击,连锁反应下 Aave 三大核心资产贷款利率集体跳升

利率端体现的就是冲击发生时的瞬间张力。USDC 平均浮动借款 APR 从 3.42% 直接跳到 6.91%,USDT 从 3.22% 升到 6.76%,WETH 也从 2.29% 抬到 4.00%。由于 rsETH 事件之后 Aave 承担坏账且市场恐慌蔓延,流动性和资金迅速从 Aave 中抽离,WETH 与稳定币池子在主市场的可用深度一下子变薄,甚至利用率达到 100%,流动性几乎所剩无几。Aave 风险团队又相继把 Arbitrum、Base、Mantle、Linea 的 WETH 利率模型做了应急调整,把满利用率借款成本从 8.5%-10.5% 压到 3%,这又反向印证了当时池子的流动性紧张情况。这一周的利率飙升恰恰反映出一次外部黑天鹅穿透到 Aave 资金利率上的完整投影。

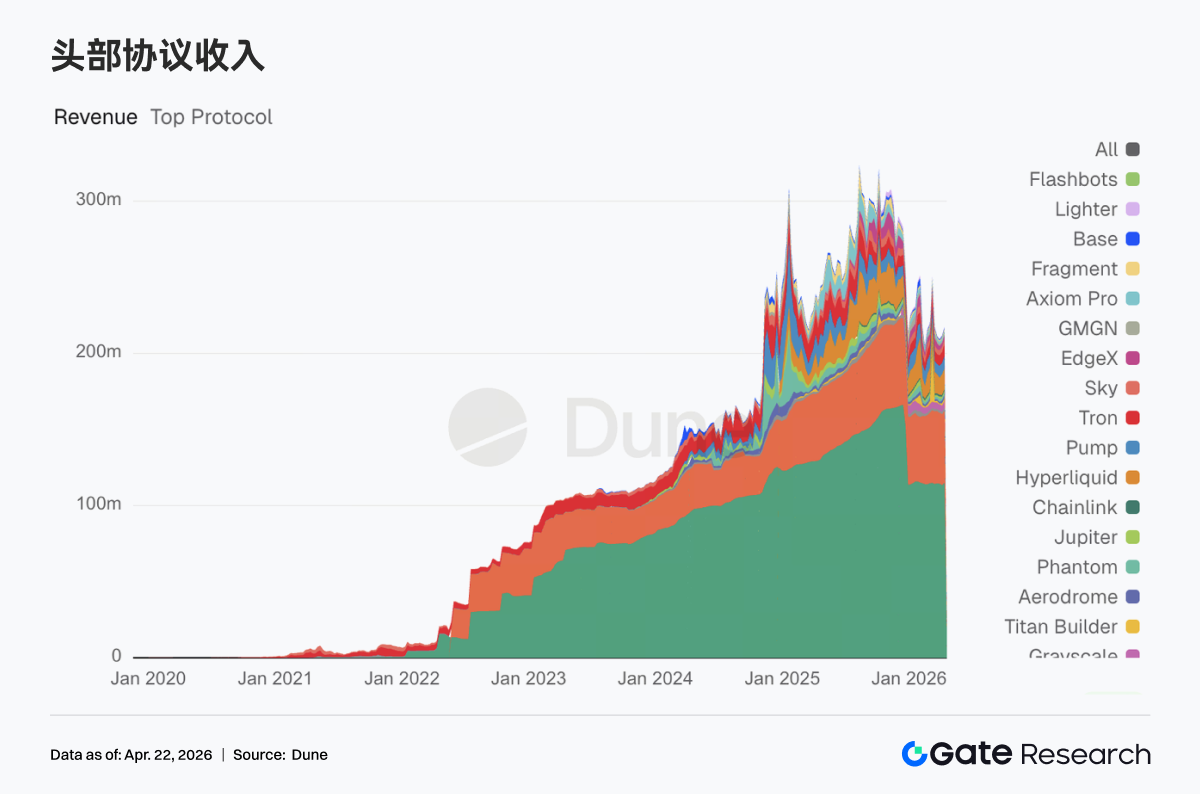

3.6 头部协议收入稳健,Aave 呈现明显的应激收益特征

Tether 和 Circle 依旧维持第一第二,稳定币发行端是最稳的现金流来源。Hyperliquid 和 Pump 收入贴着前一周高位运行,链上交易依然有弹性。Aave 这一周收入达 202 万美元,前一周增幅相当明显,但这是流动性被挤压后的应激收益,持续性较为有限。Aerodrome 和 Titan Builder 周收入达百万美元的协议均有所增长,市场资金没有离开交易。

4. 衍生品追踪

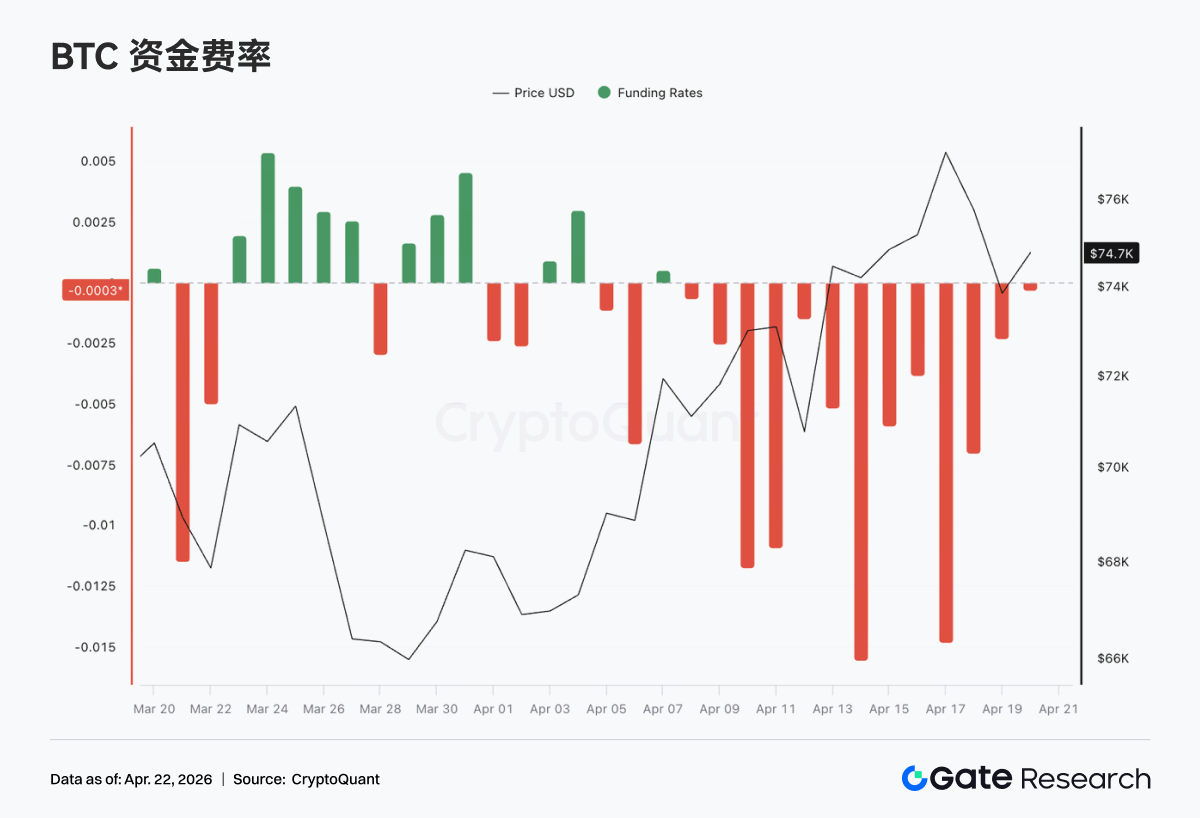

4.1 BTC 资金费率持续深度为负,价格震荡上行并创阶段新高

过去一周,BTC 资金费率整体持续处于负值区间,且在 4 月中旬前后多次出现阶段性极端负值(最低接近 -0.015),显示永续合约市场中空头情绪持续占优、做空拥挤度维持在高位。与之对应的是,价格在经历前期回调后,从约 70K 一线逐步震荡上行,并一度冲高至 76K 附近,整体呈现“资金费率深度为负但价格持续走强”的典型背离结构。这种结构意味着空头在持续支付资金费的同时承受价格上行压力,市场中 short squeeze 动能不断累积,价格上涨更多由现货买盘或被动回补驱动。

从节奏上看,4 月 10 日之后资金费率明显转向更深的负值区间,同时价格加速上行并创出阶段新高,说明在价格突破过程中,空头并未明显止损,反而可能存在逆势加仓行为,进一步强化了潜在挤空的弹性空间。整体来看,当前市场处于空头情绪主导但价格表现强势的阶段,衍生品端持续偏空而现货或结构性买盘提供支撑。在这种高分歧结构下,若价格维持高位或进一步上行,空头回补可能推动行情加速;但与此同时,持续高强度负费率也意味着一旦价格出现回撤,杠杆空头已具备一定缓冲,短期波动或将明显放大。

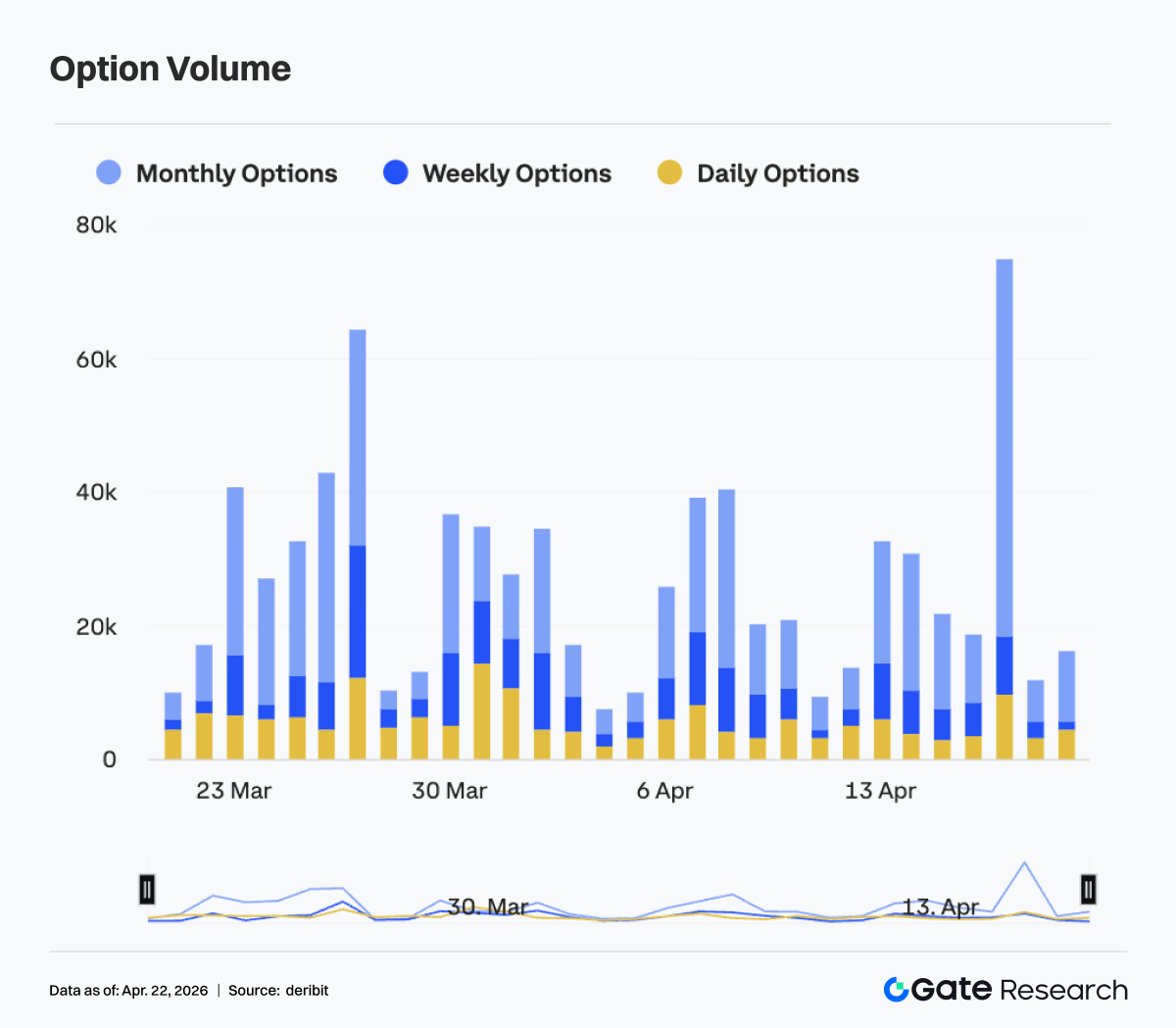

4.2 BTC 期权结构快速修复,短端弹性增强并一度趋平

在 4 月 13 日至 4 月 19 日期间,BTC 各期权隐含波动率整体呈现明显上行,结构由此前相对陡峭的贴水状态逐步修复。具体来看,7D、30D、60D 等中短期权 IV 在 4 月 13 日附近仍处于阶段低位(约 -6 至 -8 区间),但随后快速抬升,并在 4 月 17 日前后集体上行至 -3 至 -4 附近,波动率弹性显著增强。相比之下,90D 与 180D 等长端 IV 上行幅度相对有限,整体曲线出现明显“变平”特征,显示市场对短期波动的定价显著抬升。

从结构上看,4 月 17 日附近短端一度明显高于中长端,期权结构短暂出现倒挂迹象,反映出市场对短期事件驱动或价格波动的预期快速升温。这种短端 IV 的急剧抬升通常对应行情加速阶段或不确定性集中释放阶段,交易层面更多体现为对 gamma 的追逐与短期对冲需求的提升。

但在 4 月 18 日之后,随着短端 IV 快速回落(7D 明显回撤)重新恢复为轻微正斜率,表明短期情绪有所降温,前期集中定价的波动预期开始被部分兑现或消化。整体来看,当前 IV 期权结构经历了一轮由“深度贴水 → 快速修复 → 短端过热 → 再平衡”的过程,短期市场从极度压缩的波动预期迅速切换至对波动的重新定价。结构上反映出交易资金在短周期内快速切换风险偏好,短期仍需关注 IV 回落过程中价格波动是否同步收敛,或再次触发新一轮波动放大。

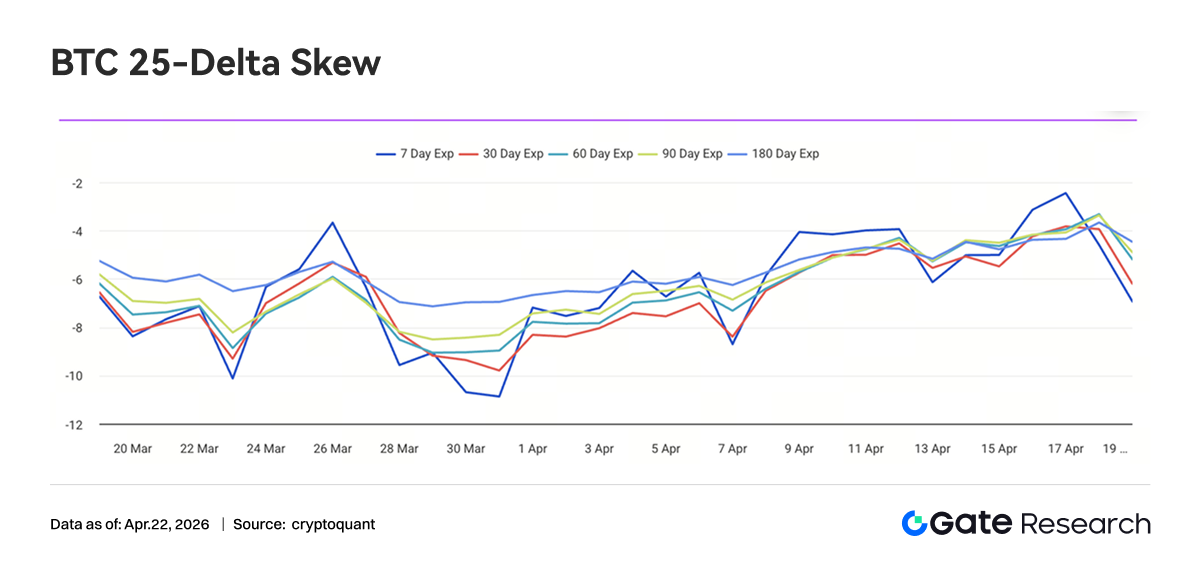

4.3 BTC 25-Delta Skew 明显抬升,尾部风险定价持续收敛

在 4 月 13 日至 4 月 19 日期间,BTC 25-Delta Skew 全期限整体维持在负值区间,但中枢明显上移,主要分布在 -6 至 -3 vol 区间。相比 3 月底一度下探至 -10 以下的极端水平,当前 Skew 已显著修复约 3–5 个 vol point,显示 Put 溢价虽仍主导,但市场对下行尾部风险的定价正在持续收敛。

从期限结构来看,短端(7D)Skew 波动最为剧烈,在 4 月 17 日前后一度快速抬升至接近 -2 附近,明显高于中长端水平,反映出短期保护性 Put 需求快速降温,甚至阶段性出现“去对冲”的迹象。而 30D 至 180D 等中长端 Skew 则相对平稳,基本维持在 -5 至 -3 区间,虽有同步抬升,但整体仍未脱离负值区间,说明中长期维度下市场仍保留一定防御性配置。

结构上看,本轮 Skew 的抬升与价格走强及波动率压缩形成共振:在价格持续上行的过程中,市场对下跌保护的需求边际下降,Put 溢价被逐步压缩,但尚未出现 Call 溢价主导的正 Skew 结构。这意味着当前市场情绪由“强防御”转向“弱防御”,但并未进入全面风险偏好释放阶段。

整体来看,BTC Skew 已从极端避险定价中回归至相对中性偏防御区间,尾部风险溢价明显下降。短期若价格维持强势,Skew 仍有进一步向 -2 至 0 区间修复的空间;但在长端仍维持负值的背景下,机构资金尚未完全转向进攻,市场整体仍处于“降低对冲但未完全解除”的过渡阶段。

4.4 DVOL 持续回落至低位区间,波动溢价进一步收敛

BTC DVOL 在 4 月 13 日至 4 月 19 日期间整体维持震荡下行,从约 45 上方逐步回落至 42 附近,期间虽在 4 月 13 日前后出现小幅反弹,但未能形成趋势性抬升,随后继续回落并在 4 月 17 日附近触及阶段低点(约 41)。当前 DVOL 已明显低于 4 月初水平,并逼近阶段性低位区间,显示市场对短期波动的风险溢价正在持续被压缩。

从结构上看,本轮 DVOL 下行并未伴随明显的价格剧烈波动,而是在价格震荡上行过程中逐步压缩,体现出市场对“趋势性上涨但低波动”的一致预期。相比此前由事件驱动带来的波动率脉冲(如短期快速拉升),当前 DVOL 的回落更加平滑,说明市场对突发风险的定价明显钝化,波动溢价正在被系统性削减。当前 DVOL 已逐步接近 40–45 的低波区间边缘,若进一步下探,将进入历史相对低位水平。在这一背景下,卖波动策略(如卖跨、卖宽跨)仍占据主导,但随着 DVOL 持续压缩,其收益空间正在收窄,边际性价比下降。

5. 本周展望

数据来源

• Investing, https://investing.com/currencies/xau-usd-historical-data

• Gate, https://www.gate.com/trade/BTC_USDT

• CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

• Coinglass, https://www.coinglass.com/pro/depth-delta

• Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

• Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

• Bybit, https://www.bybit.com/future-activity/en/tradfi

• Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

• CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

• Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate 研究院 是一个全面的区块链和加密货币研究平台,为读者提供深度内容,包括技术分析、热点洞察、市场回顾、行业研究、趋势预测和宏观经济政策分析。

免责声明

加密货币市场投资涉及高风险,建议用户在做出任何投资决定之前进行独立研究并充分了解所购买资产和产品的性质。 Gate 不对此类投资决策造成的任何损失或损害承担责任。