作者:麦肯锡&QED Investors

整理:Yuliya,PANews

编者按:过去几年,搞金融科技只要会讲故事、能烧钱拉客,就能拿到大笔投资。但现在,时代变了。

麦肯锡和QED的最新报告称,金融科技行业已经告别了野蛮生长,正式进入了拼盈利、拼合规的“第五时代”。虽然目前金融科技只占了全球金融大盘的4%(一年赚6500亿美元),但它的赚钱增速却是传统银行的3.5倍。未来几年,这里依然是诞生千亿美金巨头的超级温床。

(本报告由麦肯锡金融服务业务部的Jon Steitz、Max Flötotto、Uzayr Jeenah、Vikram Iyer和Edward Allanson,以及QED Investors的Nigel Morris、Nick Gasbarro、Amias Gerety和Adams Conrad共同撰写。)

核心数据速览

-

市场规模与预测:2025年金融科技总收入达6500亿美元(占金融服务总收入的4%)。若维持近期增速,预计2030年市场规模将达2万亿美元(占比将达9%)。

-

自2023年以来,每年投入金融科技的资本增加了40%以上。

-

头部估值:已有5家企业估值接近“百角兽”(1000亿美元)。

-

超过50%的金融科技收购是由金融科技公司发起的,而非传统机构或赞助商。

-

数字资产:2025年稳定币交易总价值达35万亿美元,但仅1%(3900亿美元)与“真实支付”相关。

-

2025年美国收到21份银行牌照申请,超过前四年总和。

-

商业模式演变:13%的金融科技收入来自赋能传统机构的“横向”软件公司,其帮助传统机构从内到外实现数字化,增速比直接竞争者快25%。

一、 行业现状:高增长与区域/领域分化

2025年,全球金融科技市场创造了约6500亿美元的收入,较2024年同比增长约21%(过去四年年均增长23%),增速远超规模达15万亿美元的传统金融服务业(年均增6%)。尽管如此,金融科技公司仅占金融服务总收入的约4%,表明市场仍有巨大的拓展空间。

区域分化,拉美增速最快

-

北美:最大市场,收入3100亿美元。业务正向资本市场(占21%)和保险(占15%)纵深延伸。

-

拉美:增速最快,收入600亿美元(渗透率8%)。过去五年年均增长40%,其中贷款业务自2021年来年均激增50%。市场高度集中,前三大巨头(Mercado Pago, Nubank, PagBank)占据该区总收入的48%。

-

亚太:收入1500亿美元(渗透率3%)。受监管影响,增速从23%放缓至15%。收入重心发生转移,从贷款(降至29%)转向支付(升至40%)。

-

欧洲:收入1100亿美元(渗透率2.6%)。市场最为分散,前三大企业(Adyen, Klarna, Revolut)占比不到20%。

垂直领域分化

-

支付:最大的垂直领域,收入2500亿美元(2024至2025年同比增长18%,渗透率19%)。PayPal和Stripe等公司正在捕捉增长最快的全球交易流,涵盖数字、嵌入式、跨境和基于平台的商业支付。

-

贷款:总收入约1200亿美元(同比增长19%),集中在拉美、亚太和非洲等银行服务不足的市场。Nubank和WeBank等全球参与者通过将信贷嵌入数字平台扩大规模。该领域集中度最低,排名前三的企业仅占总收入的16%。

-

保险与资本市场:各占约800亿美元,增长迅速但基数较低。保险科技增速最快(自2021年增37%),但整体渗透率仍低于1%。

-

客户结构与子领域:B2C占47%,B2B占41%。在财富科技子领域,头部效应显著,三大加密货币平台 Bakkt、Binance和Coinbase合计占该领域总收入的约30% 。

资本市场:呈现“杠铃状”投资轮廓

-

IPO回暖:2025年共31家新上市,筹资近140亿美元(为2024年的4倍),占全球前100大IPO总市值的12%。典型案例包括:Klarna(筹13亿/估值110亿)、 Circle (筹10亿/估值200亿)、Chime(筹8亿/估值110亿)。上市金融科技公司总市值创下8500亿美元的历史新高(共202家)。

-

投资两极化:资本向两端集中。后期规模化交易年增22%,早期VC占37%;而中期成长型股权资本份额则从2019年的45%骤降至25%。

-

巨头扩张:Revolut、Robinhood、Stripe等估值逼近千亿大关,Stripe更是通过收购Bridge和Privy强势进军数字资产领域。

客户信任反超传统金融

麦肯锡2025年零售银行调查显示,客户首次比信任传统银行更信任金融科技公司。客户普遍认为金融科技公司更具创新性、费用透明度更高、整体价值更好。总体而言,金融科技公司获得的净推荐值(NPSSM)是同类传统机构的2.5倍(常超50甚至70分)。

二、 塑造未来的四大核心趋势

趋势一:AI正推动金融科技变革

AI正在以四种重要方式重塑行业经济学:商品化(产品开发周期从数年缩至数周)、民主化(如April Tax Solutions嵌入税务逻辑,Midas提供平价财富建议)、解绑与去中介化。

-

巨头的反向操作:值得注意的是, Coinbase、Nubank、Revolut和Robinhood 等规模化企业正利用AI向相反方向发展(通过聚合产品并凭借规模优势,成为横向金融科技公司的中介点)。

-

赢家预测:

-

先锋传统机构:早期在内部和面向客户端采用AI的传统机构,其有形股本回报率(ROE)有望提高多达4个百分点。

-

“AI第二”颠覆者:已拥有深厚领域专业知识、专有数据或分销渠道的公司,利用AI加速产品开发将如虎添翼。

-

-

应用现状:金融科技公司正大胆部署Decagon、Lorikeet和Sierra等AI客服代理。行动迟缓的传统机构和仅靠旧技术护城河的规模化企业将面临淘汰风险。

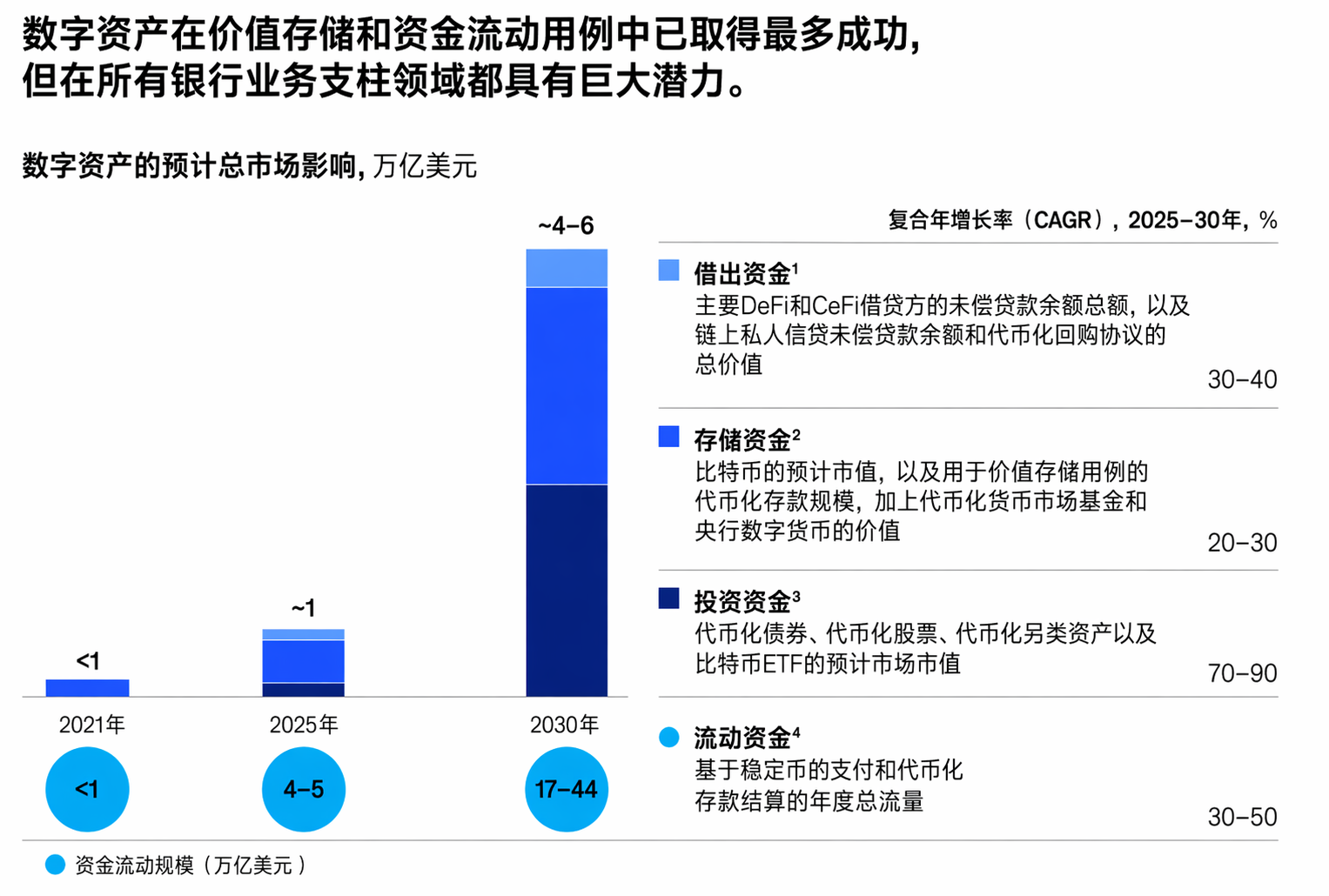

趋势二:数字资产的涨潮

经过十年试验,数字资产已褪去投机外衣,成为传统金融机构可投资的基础设施。2020至2022年的非理性繁荣结束,市场焦点转向稳定币和代币化存款,它们正重塑资金转移、存储、贷款和投资,预计到2030年各领域将实现高两位数增长。

-

比特币: 被视为法定货币和黄金的替代品。截至2026年第一季度,超60%的比特币在钱包中持有超一年,其渗透率约占全球可投资黄金价值的3%。

-

稳定币 :目前总发行量3000亿美元,流通价值40万亿美元,预计2030年市值将达2万亿至4万亿美元(年复合增40%)。尽管年度总交易量高达35万亿美元,但仅1%(3900亿美元)为真实的最终用户支付,其余多为交易和套利。真实应用场景包括:全球汇款(900亿美元,占全球100万亿的不到1%)、B2B支付(2260亿美元)以及资本市场结算(800亿美元,占全球200万亿的0.01%)。此外,防范本币波动的新兴市场(如阿根廷、尼日利亚等)也催生了巨大需求。

-

代币化存款: 有效解决机构结算的“现金腿”瓶颈。摩根大通的JPMD和Kinexys(日处理20-30亿美元)、花旗代币服务(预计2030年支持100-140万亿美元流量)正引领这一趋势。

-

RWA(现实世界资产)代币化: 预计2030年规模达2万亿美元。纽约梅隆银行、高盛等正将数字资产托管整合至核心平台。

-

生态融合: Klarna、PayPal已开发多种支付稳定币;Stripe (Bridge)在100多国推行稳定币卡;Visa、Mastercard直接结算USDC;AI代理甚至开始使用基于稳定币的微支付自主采购计算资源,预示着可编程货币驱动的机器商业时代的到来。

趋势三:牌照争夺战(拥抱合规护城河)

金融科技公司不再寻求监管套利,而是主动申请银行牌照,将其作为解锁廉价资金、扩充产品线、增强客户信任并巩固护城河的战略工具。

-

数据:2025年美国新特许申请达21份,审批时间大幅缩短40%(Paycom用时421天,Erebor Bank仅125天)。

-

参与者:包括Nubank、Circle (First National Digital Currency Bank)、Stripe (Bridge)、Fidelity、PayPal、Monzo、Zilch (收购AB Fjord Bank)、Revolut、Flutterwave、KakaoBank、Airwallex等。

-

潜在风险:持牌后企业将直面监管压力,且估值逻辑可能面临重置——从高溢价的科技股倍数转向传统的银行市净率倍数。

趋势四:“to B”金融科技崛起

“横向”金融科技公司(不直接提供C端服务,而是为传统机构提供数字化软件/基础设施的赋能者)正吸引不成比例的投资份额。典型代表如Omilia(AI方案)、Vitesse(理赔数字化)、Alloy/Footprint(合规自动化)。

-

数据:该模式已占行业总收入的13%。在英国保险科技领域,横向企业吸金占比从2021年的25%一路狂飙至2024年的91%。

三、 成功的新秘诀与机构应对策略

塑造未来赢家的四大特征

-

经济学: 告别“盲目增长”,必须兼顾高增长与可靠的单位经济效益。Starling Bank的Raman Bhatia指出:“技术壁垒正在下降,但商业模式壁垒正在上升。”

-

分销与信任:在AI让产品极易被复制的时代,拥有客户关系和长期积累的信任才是终极护城河。

-

产品质量: 需在经济、速度、风险上实现实质性超越,而非仅仅停留在UI改良。ClearScore的Justin Basini强调竞争优势日益取决于产品基本面。

-

风险与弹性: 合规能力成为核心差异化优势。Clear Junction的Dima Kats认为:“目前金融科技公司能做出的最好投资也许是在合规方面。”

传统机构的应对

-

投资/并购: 通过资本建立防御。摩根大通2025年技术投资近180亿美元;Visa过去五年投资/收购超50家,达成合作约90家。

-

重塑自我 :利用AI和横向金融科技的创新成果,快速实现核心遗留系统的现代化。

四、 预测:下一波增长的六大风口

-

数字资产基础设施与网络: 随着《GENIUS法案》等落地,钱包、出入金通道、合规工具和可编程结算将成为基础层。

-

专注金融服务的代理AI: 瞄准数千亿美元的联络中心、运营与合规成本池,提供自动化ROI。

-

数据基础设施: 利用开放银行、实时支付和替代数据(工资、租金),重塑信贷与风险决策。

-

AI驱动的财富咨询: 服务资产在10万至100万美元之间的大众富裕阶层(如Robinhood的跨界布局),解锁最大服务不足市场。

-

横向保险科技: 利用AI解锁非结构化数据(理赔笔记、卫星图像),实现个性化实时风险定价。

-

身份与信任基础设施: 构建通用、可移植的KYC/KYB/AML合规层,解决行业最昂贵的冗余痛点。

*风险提示: 仅依赖过去5-10年技术壁垒的规模化企业,以及依赖利差的存款型金融科技公司,将在AI普及和高息竞争下面临巨大生存压力。