撰文:Tiger Research

编译;AididiaoJP,Foresight News

关键要点

宏观环境依然具有支持性,尽管节奏有所放缓:全球 M2 创下 13.44 万亿美元的历史新高,比特币 ETF 资金流 14 个月来首次转为净流入。然而伊朗冲突引发的石油冲击将 3 月 CPI 推高至 3.3%,收窄了美联储的降息路径。

比特币链上指标正从低估转向早期均衡:关键链上指标已走出第一季度的恐慌区域。目前价格 7.05 万美元,较长期持有者平均入场成本 7.8 万美元低约 13%。突破该水平将是短期趋势反转的主要信号。

14.3 万美元的目标价和 2 倍上涨空间依然成立:基于 13.25 万美元的中性基准,叠加基本面 -10% 和宏观 +20% 的调整。较第一季度的 18.55 万美元目标有所下调,但现货价格大幅回调意味着从当前价位计算的实际上涨空间反而扩大。

宏观顺风仍在,但动能已放缓

自第一季度报告发布以来,比特币已下跌约 27%,4 月初均价徘徊在 7.05 万美元附近。伊朗冲突引入了一个新变量,但整体宏观环境依然有利。变化的不是方向,而是速度。

流动性创纪录高位,但未能有效传导至比特币

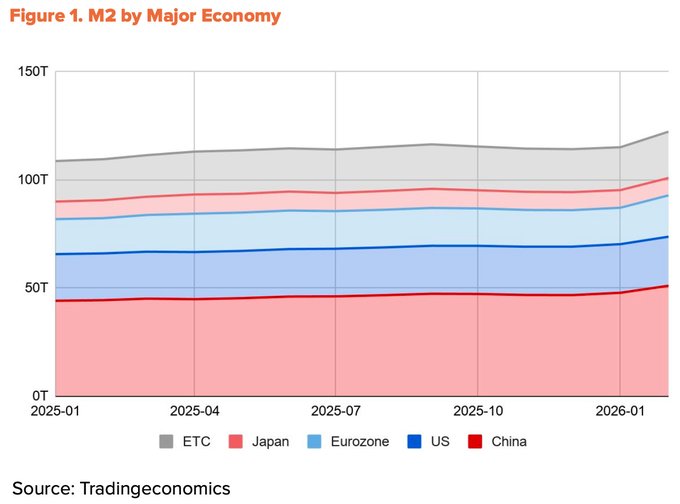

截至 2026 年 2 月,全球 M2 持续扩张至接近 13.44 万亿美元的历史高位。然而比特币却较第一季度下跌 27%。流动性和价格正呈现反向运动。

流动性的来源解释了这种分化。过去一年四大经济体(中国、美国、欧元区、日本)的 M2 增长中,超过 60% 来自中国,这得益于中国人民银行降准以及第一季度正式转向宽松立场。

美国的贡献仅为 10%。问题在于,中国来源的流动性进入比特币市场的渠道有限。国内加密交易限制依然存在,而通过香港和新加坡的间接通道主要服务于机构资金。全球流动性处于历史峰值,但真正能够到达比特币市场的份额却在缩小。

伊朗冲突拖慢美联储降息步伐

由于中国来源的流动性传导受阻,美元流动性仍是比特币的主要驱动因素。但即使是这一部分,也因伊朗冲突而被延缓。

2 月 28 日美以对伊朗发动打击后,霍尔木兹海峡被封锁。布伦特原油在 3 月中旬飙升至 118 美元 / 桶,迪拜原油创下 166 美元 / 桶的历史新高。这一冲击直接推高通胀。美国 3 月 CPI 从 2 月的 2.4% 升至 3.3%,创下两年新高。美联储的降息空间随之收窄。3 月点阵图将 2026 年降息预期缩减至仅一次。

尽管如此,宽松的方向并未改变。4 月中旬,霍尔木兹海峡部分重新开放,油价大幅回落至 90 美元附近。核心 CPI 稳定在 2.6%,表明冲击尚未全面扩散至整体经济。特朗普总统于 1 月底正式提名 Kevin Warsh 为下一任美联储主席,参议院确认听证正在进行。鲍威尔任期将于 5 月 15 日结束,宽松倾向大概率将持续。降息次数可能减少,但方向保持不变。

机构资金流开始逆转

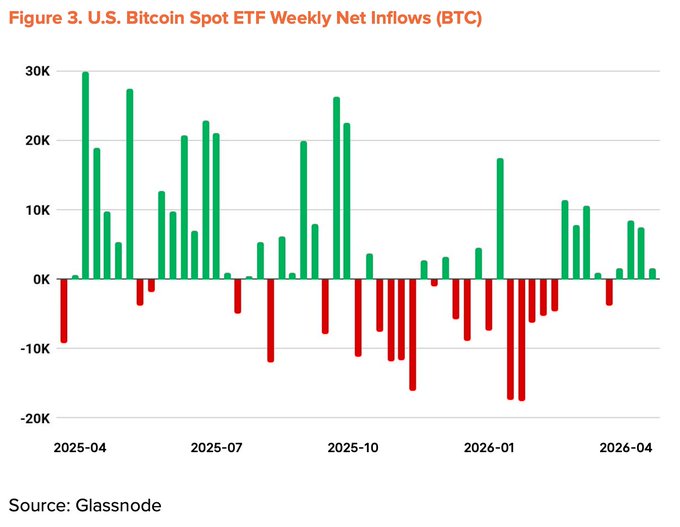

推动第一季度下跌的机构流出已开始反转。比特币现货 ETF 自 2025 年 11 月推出以来录得最差月度流出,并连续五个月处于净流出状态。然而自 3 月以来,月度净流入转为正值。截至 4 月中旬,年内累计资金流转为正值,总资产管理规模回升至 965 亿美元。

企业囤币行动也在加速。Strategy 在单周(4 月 13-19 日)斥资 25.4 亿美元买入 34,164 枚比特币,总持仓增至 815,061 枚 BTC。不过,参与这一趋势的公司数量并未显著增加。

宏观指标下调至 +20%

结构性顺风依然完好:流动性扩张、政策宽松倾向、机构资金流重回正轨,以及美国 CLARITY 法案的进展。近期的逆风——伊朗引发的石油冲击和美联储降息放缓——部分抵消了这些利好。第二季度宏观指标较第一季度下调 5 个百分点,调整为 +20%。

从低估转向早期均衡

链上指标已走出极端恐慌区,正向低估与均衡的边界过渡。MVRV-Z、NUPL 和 aSOPR 等关键指标已脱离第一季度的恐慌区域,进入早期修复阶段。虽然不太可能出现恐慌区反弹时的大幅拉升,但历史数据显示,从这一区域出发的一年平均回报率始终保持在两位数。此时的风险回报比仍处于最有利位置。

值得注意的是,短期持有者(STH)的平均成本基础正在逐步下降。这表明投机资金正在退出,而新买家在更低价位积累。时间点与 ETF 净流入重启以及 Strategy 的大规模买入一致,支持机构投资者正在折价区间持续积累、从而拉低平均入场成本的判断。

关键风险位为 5.4 万美元,即全网平均成本基础。 若跌破该位置,将使整个网络进入未实现亏损状态,成为极端情景下的底部。最强阻力位在 7.8 万美元,与长期持有者平均入场成本重合。

当前价格 7.05 万美元较该阻力位低约 13%,大量近期入场的短期资金处于未实现亏损状态。短期内果断突破 7.8 万美元值得密切关注。

表面增长,底层停滞

4 月上半月比特币日均交易量达到 56.4 万笔,同比上涨 37.9%。表面数据亮眼,但细节却讲述了另一个故事。

同期活跃地址数降至 42.8 万个,同比下降 13.2%,环比下降 4.2%。单笔平均转账规模降至 1.19 BTC,较上季度 1.80 BTC 下降 34.1%。交易笔数上升,但参与者和单笔价值均在下降。这一模式反映的是少数用户反复进行小额转账,而非网络的广泛经济利用。交易量增长中很大一部分可能来自交易所充值等机械性流动,与真实增长无关。

第一季度报告将基本面指标维持在 0%,基于 BTCFi 生态扩张的预期。进入第二季度,这一论点已明显弱化。根据 The Block《2026 数字资产展望》,比特币 L2 TVL 年内已下跌 74%,BTCFi 总 TVL 下降 10%,仅占比特币总供应量的 0.46%(91,332 BTC)。虽然 Babylon 和 Lombard 等个别协议有所增长,但整个生态系统已出现收缩。

基本面指标下调至 -10%

表面增长未能转化为真实的网络扩张,支撑 BTCFi 论点的底层数据已减弱。第一季度时正负信号相互抵消的平衡已被打破。第二季度基本面指标从 0% 下调至底线 -10%。

目标价 14.3 万美元,仍有 2 倍上涨空间

采用 TVM 方法,以 2026 年 4 月初平均价格计算的中性基准为 13.25 万美元。叠加基本面 -10% 和宏观 +20% 的调整后,12 个月目标价定为 14.3 万美元。

该数字较第一季度的 18.55 万美元目标低约 23%。然而,实际上涨潜力反而扩大。以平均价格计算,上行空间从第一季度的 +93% 扩大至第二季度的 +103%。

目标价下调并不代表悲观。宏观方向和链上结构依然支持中长期牛市逻辑。

三个短期观察点:

- 果断突破全网中期均衡位 7.8 万美元;

- ETF 持续净流入;

- 地缘政治风险缓解后美联储政策转向。

若这三个条件同时兑现,14.3 万美元目标仍具可实现性。