核心摘要 (TL;DR)

- 本轮周期中,主流加密资产的资金费率套利空间已被机构的期现套利资金彻底挤压。

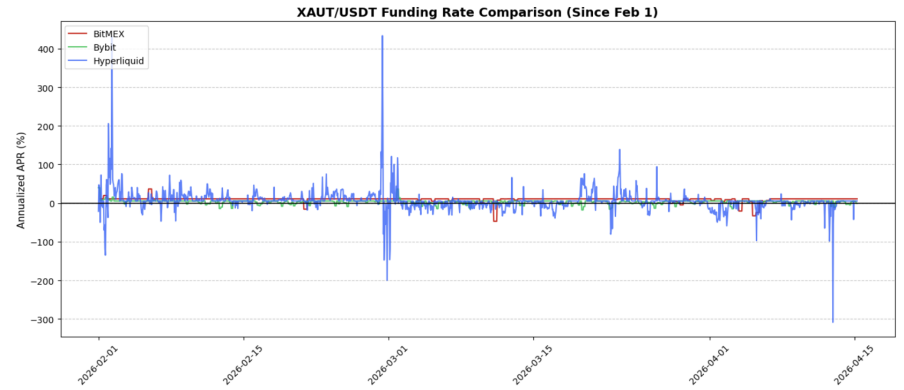

- 在 XAUtUSDT 交易对上,过去 73 天内,BitMEX 上简单的“现货-永续合约”套利实现了约 9.67% 的年化收益率,相比之下,Hyperliquid 为 5.99%,Bybit 为 3.22%。

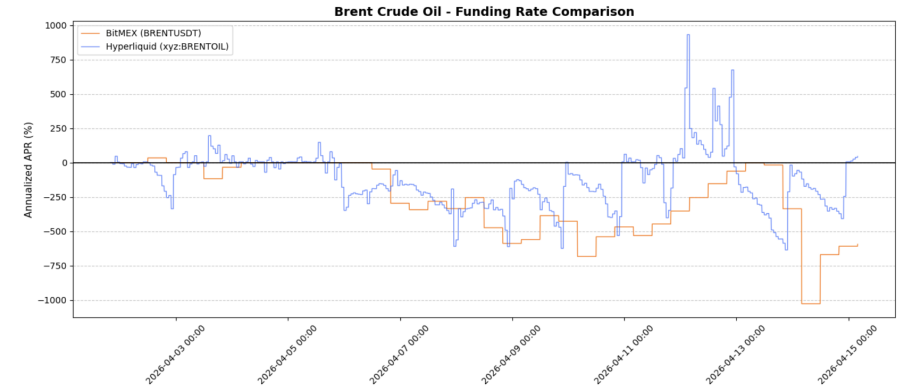

- 布伦特原油 (Brent Oil) 的价差利润更为丰厚:在 BitMEX 做多 BRENTUSDT / 在 Hyperliquid 做空 Brent,其 7 天隐含年化收益率约为 361.6%,14 天为 220.7%,30 天为 103.0%。

- 如今更好的机会潜藏于 BitMEX 的 TradFi 永续合约中——这里的资产更新,资金流尚未成熟,且资金费率的错位空间依然大到绝对有利可图。

主流加密套利不再具有吸引力

在加密货币历史的大部分时间里,主流永续合约的资金费率套利是市场上最纯粹的交易机会之一。剧本很简单:买入现货,做空永续合约,保持 Delta 中性,然后坐收利息。这个策略之所以奏效,是因为杠杆需求长期偏向多头,资金费率机制本身结构性偏正,而且市场效率依然低下,足以让这些价差在很长一段时间内保持诱人。

但现在情况变了。自 2025 年以来,主流币种资金费率的回落极其严重,最引人注目的是,市值越大的币种受到的冲击越剧烈。这说明旧的交易逻辑并非在机制上崩溃,而仅仅是被套利大军“卷”死了。轻松获利的空间已经被对冲基金、期现套利交易台 (basis desks) 和大型结构化玩家吞没,他们现在把加密资产套利完全视为一门大资金的资产负债表业务。一旦资金费率升至值得收割的水平,大资金就会迅速涌入并将其抹平。结果就是,如今的资金费率回报已经不再值得交易员为其投入那么多精力。

优势已经转移至 TradFi(传统金融)永续合约

发生改变的并不是资金费率套利本身是否存在,而是它所存在的地方。更有趣的机会已经迁移到了 TradFi 永续合约,那里的市场结构依然年轻,资金流动远未定型。这些产品处于一个不同寻常的中间地带:它们是宏观金融标的,但却在加密货币的基础设施上,24/7 全天候交易,且面对的用户群仍处于学习如何对其正确定价的阶段。

这一点至关重要,因为 TradFi 永续合约的表现与成熟的加密货币合约截然不同。它们会对宏观新闻头条做出反应,在底层标的市场收盘休市时依然保持交易,并且分散在参与者画像迥异的各个平台上。这造就了一个更加混乱的资金费率环境,而混乱的市场正是交易员能够获得超额回报的地方。特别是在 BitMEX 上,这开启了一系列资金费率套利机会,其吸引力远超主流加密对残存的空间。

交易机会:XAUt(泰达黄金)与 BRENT(原油)

交易策略一:XAUtUSDT —— 更纯粹的稳健套利

第一个机会比较直接:在 BitMEX 买入 XAUt 现货,同时在 BitMEX 做空 XAUtUSDT,在 Delta 中性的结构中收取资金费。这是极其经典的套利交易,只不过应用在了代币化黄金上,而不是主流加密资产。它的吸引力不仅在于表面的收益率,更在于该收益的“质量”。

在过去的 1,759 个小时(约 73 天)里,BitMEX 上 XAUtUSDT 的平均年化资金费率达到了 9.67% ,轻松领先于 Hyperliquid 的 5.99% 和 Bybit 的 3.22%。更重要的是,BitMEX 的费率表现看起来更加稳定。这一点很关键,因为只有拿得住的套利交易才是真正有用的。交易员往往只盯着峰值数据,但资金费率策略的真正价值,在于其表现形式能否让交易员在无需持续焦虑的情况下实际变现。纸面上看起来很诱人、但上下剧烈波动的交易,很难放大仓位,也很难安心持有。

这正是 XAUtUSDT 脱颖而出的原因。它并不是市场上最具戏剧性的交易,但却更具实用性。在大部分传统的加密期现套利空间已被压缩到不值一提的当下,它提供了一个相对干净、维护成本更低的套利版本。对于那些希望寻找稳健收益策略,而不是进行战术性投机的交易员来说,这是一个更加“文明”的布局。

交易策略二:布伦特原油 (Brent) —— 更高爆发力的跨平台价差

第二个机会则激进得多,也极具爆发力。在布伦特原油标的上,BitMEX 和 Hyperliquid 之间的资金费率差,已经成为了目前市场上肉眼可见最具吸引力的跨平台价差之一。结构很简单: 在 BitMEX 做多 BRENTUSDT,同时在 Hyperliquid 做空 Brent。

其运作原理同样简单。BitMEX 上的 BRENTUSDT 资金费率经常处于极度负值的状态,而 Hyperliquid 上的 Brent 则通常保持正值。这就创造了一个罕见的结构:交易员经常可以在多空两端同时收取资金费。这正是过去交易员在加密市场中梦寐以求的“双向资金费捕获”策略,但这种好日子在成熟的 BTC 和 ETH 生态中已经基本绝迹。

数据表现强劲得异乎寻常。在最近的快照中,BitMEX 的 Brent 资金费率为年化 -594.585% ,而 Hyperliquid 为年化 40.792% 。在过去 7 天里,这一价差隐含的年化收益率约为 361.607% ,且一致性高达 80.5%。在 14 天的周期内,其隐含年化收益率仍达 220.740% ,30 天则为 103.012% 。在 14 天和 30 天的时间窗口内,BitMEX 有 65.4% 的时间是持有成本较低的平台。这些绝非成熟市场的正常数据,而这恰恰是关键所在。运行在加密底座上的原油交易仍然处于早期阶段、高度分散,且尚未被套利大军完全填平,因而才存在这种级别的价差。

为什么这些交易机会依然存在?

更深层的故事在于,TradFi 永续合约仍处于价格发现的早期阶段。它们吸引的交易群体不同于主流加密资产,它们对宏观和地缘政治新闻的反应更直接,而且即使在底层参考市场休市时,它们也会持续交易。这种组合引发的定价扭曲,在拥挤的主流币套利池中是根本活不长的。

BitMEX 在这里显得尤为有趣,因为它的 TradFi 永续合约矩阵还足够年轻,这些价差关系尚未被巨鲸的资金负债表完全抹平。这为交易员创造了一个绝佳的狩猎场。实际上,市场仍然在奖励那些愿意跳出显而易见的 BTC/ETH 资金费交易、去别处寻找机会的人。

最终结论

交易员寻找真正优势的主阵地,已经不再是主流加密资产的旧日资金费率交易了。那已经成为一个极其拥挤的机构化策略,内卷将其回报压缩到了相对于所承担的风险和投入的精力不再划算的地步。Alpha(超额收益)并没有消失,它只是转移到了市场中仍然存在结构性低效的角落。

眼下,BitMEX 的 TradFi 永续合约就是能够找到这些 Alpha 的最清晰的地方之一。XAUtUSDT 提供了一个更纯粹、更稳定的套利交易,在过去 73 天内年化收益率约为 9.67%;而通过对比 BitMEX 与 Hyperliquid 的 Brent 合约,BRENTUSDT 提供了一个回报更丰厚、更具战术性的价差机会,近期窗口的数据显示其年化收益率高达三位数。旧的套利交易并未消亡,它只是离开了市场中最拥挤的车道。