作者:168X

TLDR

LayerZero 已建立明显的互操作网络效应,链上聪明钱已在低位积累完毕,而费率开关(Fee Switch)将成为其估值框架切换的关键事件。

- LayerZero 已整合 165+ 条链 ,累计跨链量逾 $2,250 亿($225B+) ,累计消息逾1.59 亿笔,是目前最具规模效应的互操作协议之一

- Canton Network 整合成为机构叙事催化剂:单月处理$8T+ RWA、美国国债每日$350B Repo,LayerZero 成为「第一个且唯一」整合Canton 的互操作协议

- 自2026 年3 月起,Stargate 100% 收益流向ZRO 回购,协议现金流首次开始更直接地回流至代币持有人

- 链上数据显示,多个大额地址近期于$1.3 至$2.0 区间持续累积ZRO,反映部分机构与配置型资金正在大规模吸筹

- LayerZero 协议年化跨链量逾 $150B ,基金会收入仍为零。真正决定ZRO 是否进入重估区间的,仍是Fee Switch 是否启动,以及协议收入能否稳定回流至代币持有人

市场低估了LayerZero 的故事

目前市场上许多人将LayerZero 视为一个缺乏明确协议收入的基础设施项目,进一步认为ZRO 更接近叙事型代币,而非具现金流支撑的资产。

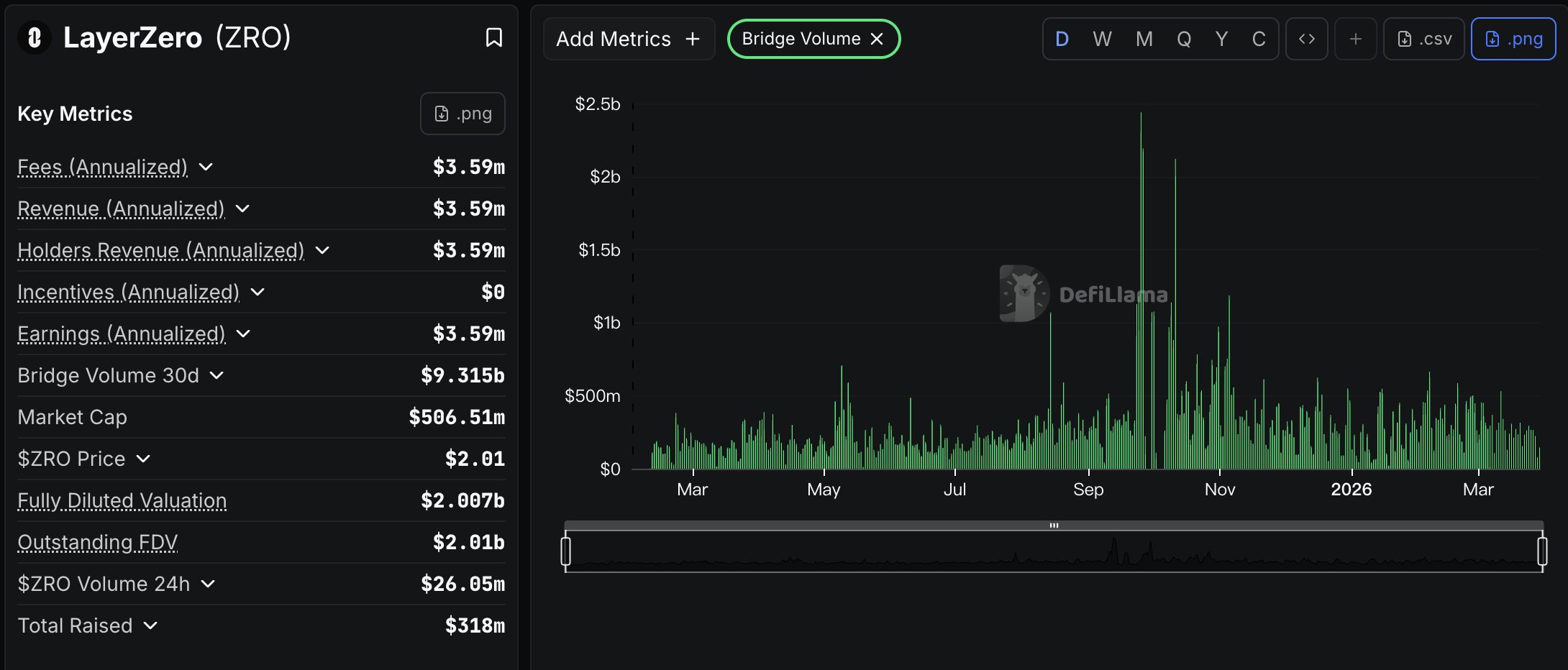

这个看法部分正确。当前DeFiLlama 所显示$3.59M 的费用收入,主要流向DVN 与Executor 等外部参与者,LayerZero 基金会尚未直接获得收入,持有者的代币价值主要来自Stargate 收入的回购。

然而被忽略的是,LayerZero 过去几年的重心,一直放在整合更多链、建立更深的应用依赖与验证网络,而非提早在协议层抽取费用。这是一种市场份额优先的战略选择,而非永久性的经济安排。

也正因如此, 费率开关(Fee Switch) 成为LayerZero 最值得关注的潜在催化剂之一。若未来治理层决定在协议层开始收费,以10 bps(0.1%)估算,年化协议收入将超过$1.25 亿,对应的估值重估将把FDV 推至$2.5B+。

而在此之前,Canton Network 的整合、Zero Blockchain 的推出,以及一系列链上大额买入行为,已经使这个叙事开始进入更值得重估的阶段。

核心叙事一:LayerZero 已建立领先的基础设施位置

LayerZero 的优势,来自规模与网络效应

跨链互操作性是区块链的TCP/IP。 TCP/IP 赢得了通信协议之争,赢得如此彻底,以至于我们已不需要再思考这个问题。

LayerZero 在跨链互操作性领域正在完成同样的事情。

跨链的终局,取决于谁能成为更多应用与资产的默认通信层。从目前的链上整合数量、资产覆盖范围与消息量来看,LayerZero 已在这场竞争中建立明显领先优势。

关键数据如下(截至2026 年3 月):

- 165+ 条链整合 :涵盖Ethereum、Solana、BNB Chain、Avalanche、Arbitrum、Base、Aptos、Cardano、Canton Network 等主流EVM 与非EVM 链

- $225B+ 累计跨链量 :代表已在真实生产环境中长期承接资产转移需求

- 累计消息逾1.59 亿笔 :涵盖OFT 代币转移、跨链合约调用等多种场景,显示LayerZero 的使用案例已远不限于单一桥接应用

- OFT 标准的渗透率持续提升 :Omnichain Fungible Token 已逐渐成为跨链代币设计的重要标准之一,USDC、USDT、WBTC 等主要资产也都采用OFT 格式

DVN 架构:护城河的真正来源

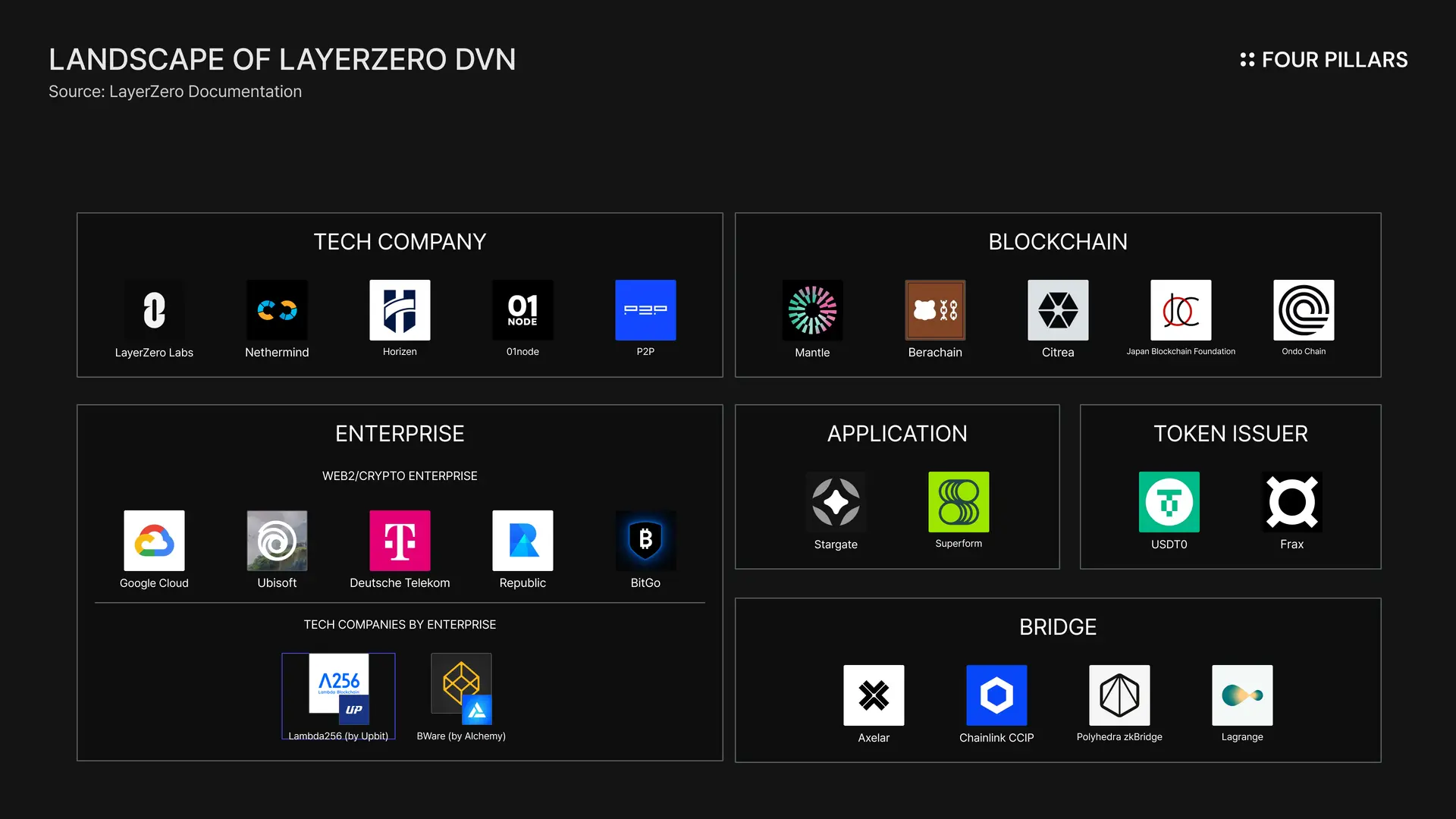

许多市场参与者在比较跨链协议时,最常看的是费用、速度与安全性。但对真正的基础设施来说,更重要的变量,往往是「 验证网络的切换成本 」。

LayerZero 的DVN(去中心化验证网络),允许应用程序自行选择信任模型,可使用Google Cloud、Polyhedra、LayerZero Labs 自身的DVN,也可自由组合多个验证来源。这让LayerZero 在实际部署层面形成了更高的灵活性与黏着度:

- 机构更容易导入熟悉的验证供应商 :例如Google Cloud DVN,对传统金融机构的内部合规与风险评估更友善

- OFT 一旦部署,迁移成本极高 :重新审计合约、重建流动性、重新授权与重新教育用户,都需要付出高昂成本

- 应用层依赖性已经出现 :Stargate、Radiant、SushiXSwap 等应用,其跨链结构与消息传递高度建立在LayerZero 之上

因此,LayerZero 的竞争优势不只来自技术本身,也来自部署之后的实际锁定效应。这一点,往往比短期费率差异更重要。

Zero Blockchain:从协议到生态系统

2026 年2 月10 日,LayerZero 宣布Zero Blockchain,定位为「多核心世界电脑」的L1 网络,旨在解决现有公链的吞吐量瓶颈,核心目标为 200 万TPS ,主网预计于2026 年秋季上线。

更值得关注的是其背后的支持者: Citadel Securities (全球最大做市商)、 ARK Invest 、 DTCC (美国存管信托清算公司,处理全球99% 的证券结算)、 ICE (洲际交易所,NYSE 母公司)、 Google Cloud 。

这些参与者的分量,远超一般加密风险投资机构。尤其DTCC 与ICE,本身就是全球金融基础设施的重要运营者,其出现代表LayerZero 的叙事已不只停留在加密原生互操作,而是开始接近传统金融与链上基础设施的交界位置。

Zero Blockchain 的推出,使ZRO 从「治理代币」升级为具有多重实用属性的主网代币:

- 原生Gas 代币 :Zero 链上所有交易费用以ZRO 支付,直接创造协议层的代币需求

- PDPoS 质押 :采用纯委托权益质押(Pure Delegated Proof of Stake),任何人可委托ZRO 参与验证并获得收益,且无Slashing(罚没)风险,对大额持有者提供稳定低风险回报

- 费率开关后的通缩机制 :根据路线图,费率开关启动后,跨链消息费用将用于ZRO 的回购与销毁,形成通缩压力

这将让ZRO 从「可能有收入」的协议代币,转型为「有使用量、有质押需求」的主网资产,这是估值框架的实质性升级。

Canton Network:机构叙事的决定性转折

2026 年3 月,LayerZero 完成Canton Network 整合,市场反应相对冷静,但其潜在意义可能被低估。

Canton Network 由Digital Asset 所构建,是一套面向机构的许可型区块链网络。根据公开资料,该网络已连结800+ 家金融机构,包含Goldman Sachs、JP Morgan、BNY Mellon、Deloitte 等大型机构,月度RWA 处理量超过$8T,每日美国国债Repo 结算量约$350B。 LayerZero 是目前第一个且唯一一个在Canton Network 上线的互操作协议。

Canton 的整合完成,并不等于短期内就会有大规模资产透过LayerZero 流动,机构采用的周期通常远比市场预期更长。但 Canton 每月处理的RWA 是目前DeFi 总TVL 的约80 倍 ——一旦机构级RWA 资产开始在Canton 与公链之间流动,LayerZero 是唯一的管道。

核心叙事二:链上聪明钱已在悄悄积累

链上数据的价值,在于它能让市场参与者更早观察到大额资金的配置方向。透过分析ZRO 巨鲸地址,我们得到几个值得注意的发现。

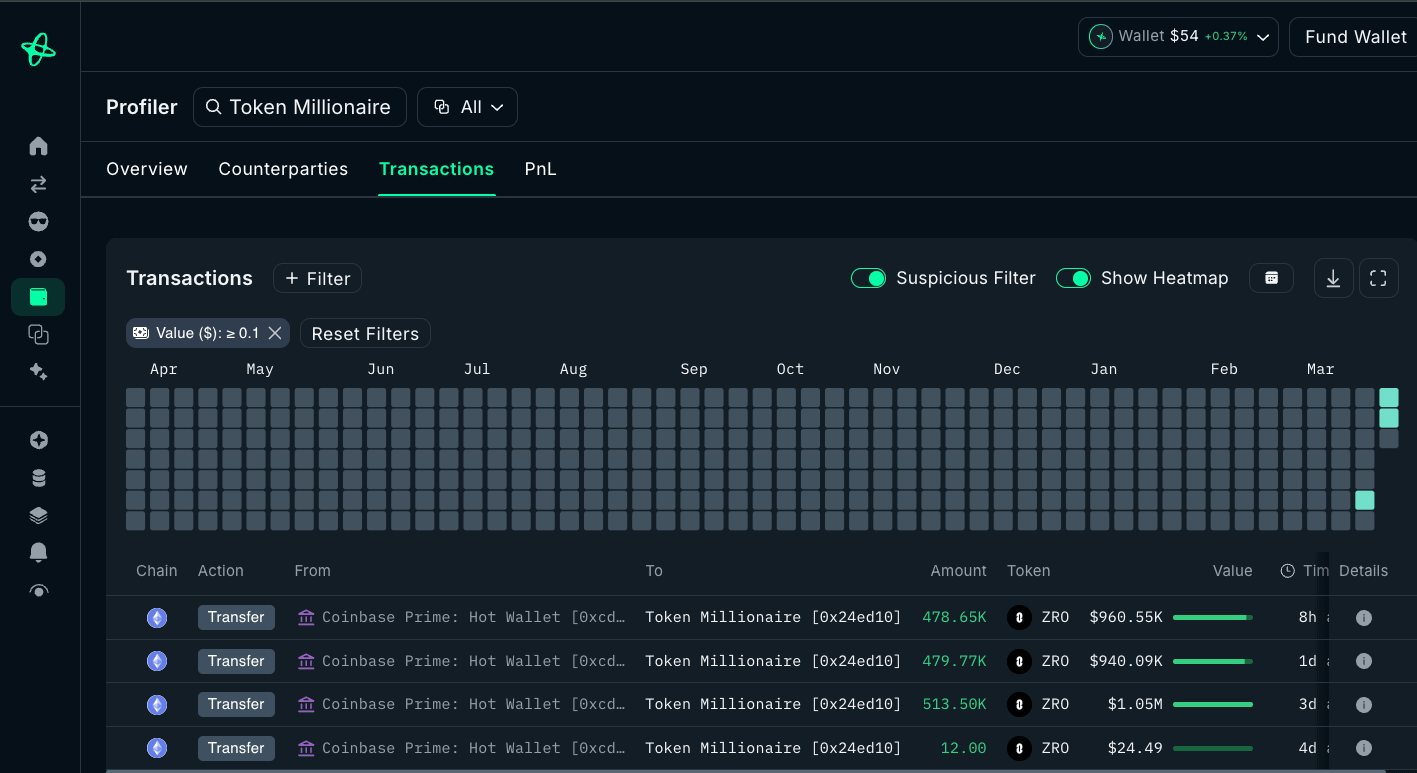

Coinbase Prime相关地址:机构标志性行为

链上分析平台Nansen 的 数据 揭示了一个最值得关注的积累模式:9 个钱包资金来源全部指向Coinbase Prime 机构托管服务,在3 月20 日大规模解锁前夕,秘密购入约 2,450 万枚ZRO,估值约$4,750 万($47.5M) ,占流通供应量约2.6%。

这些地址呈现典型机构特征:8 个钱包在同一个四小时窗口内获得资金;每个钱包几乎仅持有ZRO,无任何其他资产;4 个地址在大笔转账前进行了1 ZRO 测试交易(标准机构验证步骤);且整个积累过程未录得任何卖出行为。

后续追踪显示,相关活动进一步扩展至18 个钱包,累计积累达 $7,970 万($79.7M) ZRO,所有资金流向均为机构渠道。

3 月22 日的协调型巨鲸买入事件

2026 年3 月22 日,5 个互无历史关联的钱包在相近时间窗口内同步买入,每个都买入490K ZRO,合计约$4.9M。

规模一致、时间同步、地址互无关联。这是同一实体分仓建仓,或同一基金多个客户账户同步执行相同指令。当时ZRO 的日均成交量约在$15M 至$20M 区间,$4.9M 的协调性买入,已足以构成显着信号。

其他值得关注的巨鲸地址

- 0x3021B2…(Mar 27) :从Binance 提领1.641M ZRO,约$3.3M,转入个人冷钱包后暂无明显卖出迹象

- 0x02546E…(Mar 13) :从DeFi 协议撤出5.806M ZRO,约$12M,重新转回个人钱包

- 0x26cc9d…(Dec 31) :两周内分批买入4.7M ZRO,约$6.28M,行为更接近流动性敏感的大额建仓

- 0x313434…(Jan 9) :三个月内累计买入3M ZRO,约$4.28M,在账面浮亏情况下仍持续加仓

这些地址共同呈现出一个值得关注的现象:ZRO 在市场悲观与解锁压力最大的阶段,并未只出现单边抛售,也同时有中大型资金持续承接。

机构持仓:从VC 到传统金融的全链条押注

LayerZero 的融资历程本身就是行业顶规:Sequoia Capital 和a16z 共同领投2022 年的$135M A+ 轮,此后又共同参与2023 年$120MB 轮,两家顶级硅谷VC 连续两轮重仓。 Multicoin Capital 从最早的$6.3MA 轮就已在场,是最早一批原生加密基金的押注。 Binance Labs、Coinbase Ventures、PayPal Ventures 也都参与。

进入2025–2026 年,LayerZero 的投资人结构出现质的转变:

- a16z (2025年4月):公开市场追加买入$55M ZRO,锁定三年

- Citadel Securities (2026年2月):战略买入ZRO,金额未披露

- ARK Invest (2026年2月):同时投资股权与ZRO,Cathie Wood 加入顾问委员会

- Tether Investments (2026年2月):战略投资,金额未披露

这些基金不是短期交易者,持仓周期以年计,退出需要通过充足流动性积累,在此之前他们有充分动机确保LayerZero 的故事持续成立。

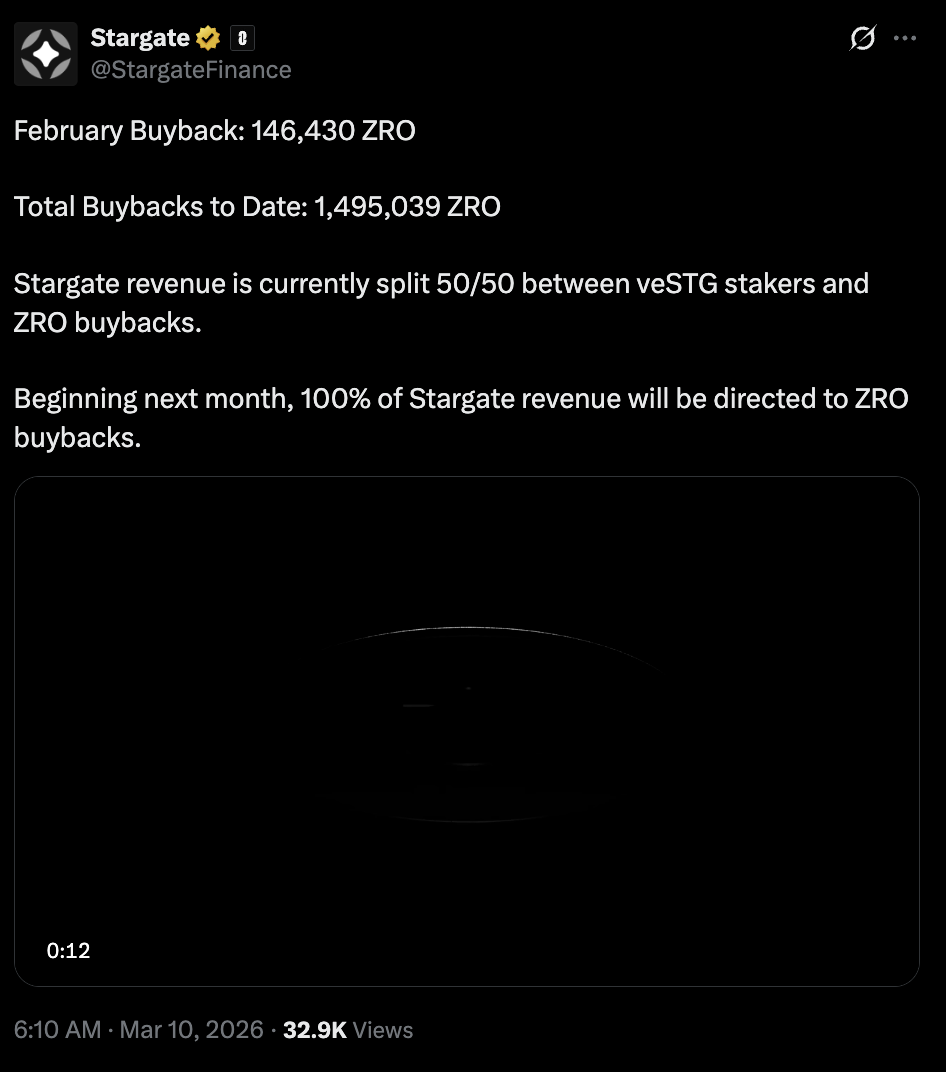

Stargate 收入回购:把现金流转向代币持有人

2025 年8 月,LayerZero 以$110M 收购Stargate。这笔交易的关键不只是扩大生态掌控力,更在于把原本独立存在的协议现金流,部分转化为ZRO 的价值回流机制。

自2026 年3 月起, Stargate 的100% 收益将直接流向ZRO 回购 。根据公开数据,截至2026 年3 月10 日,累计回购1,495,039 ZRO,其中2026 年2 月单月回购146,430 ZRO。

当前每月约15 万颗ZRO 的回购规模,相比$48M 的月度解锁压力仍然小。 Stargate 回购尚不足以对冲解锁,真正的估值重估必须等待协议层Fee Switch 启动后的规模化收入,而非现有的初期回购。但经济结构已经发生重大变化:协议层开始直接为代币持有人反哺价值,建立了回流机制的先例。

核心叙事三:费率开关将重塑整体估值框架

$150B+ 体量,协议收入为零

LayerZero 当前仍处在「有庞大流量、但没有直接收费」的状态。根据DeFiLlama 数据,LayerZero 显示的$3.59M 费用,主要流向DVN 与Executor 等外部节点,是协议的外包运营成本,而非协议收入。

这种结构有其合理性:在早期市场份额扩张阶段,让应用程序和用户感受到「接近零费用」的跨链体验,快速建立网络效应。四年积累之后,LayerZero 处理的体量足够大,费率开关就成为了有意义的收益机制。

估值错位的核心在于,当前市场以$0 收入为基础定价,但年化$150B+ 的体量已经存在(近30 日月度体量约$140 亿,年化逾$150B)。只要市场开始相信其收入端有望打开,ZRO 的估值框架就可能出现根本转变。

值得注意的是,当前ZRO 的定价完全基于未来optionality,而非现有收入。市场目前买入的,是三种期权溢价的叠加:Zero Blockchain 主网上线、Canton 机构管道成熟、以及Fee Switch 启动后的收入重估。以下情境模型的意义,在于量化「若上述期权兑现」的可能估值区间。

情境分析

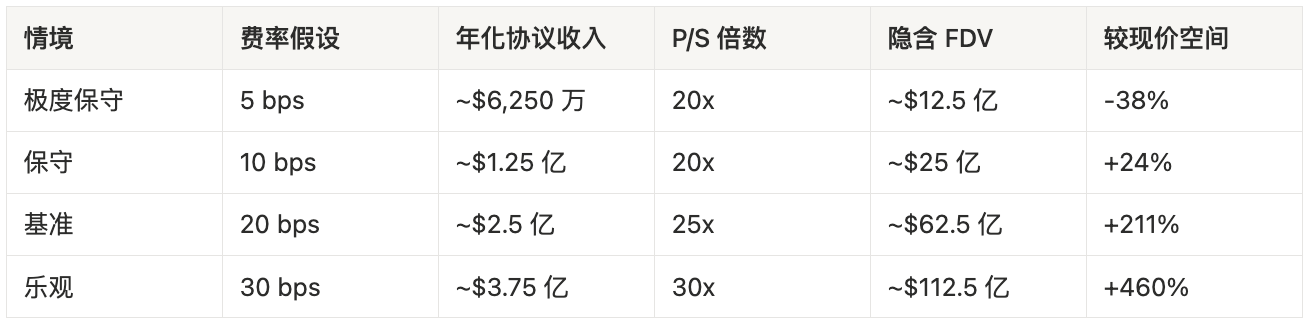

基准数据 :当前年化跨链量约$150B+(以近期月度体量年化估算),协议收入近乎为零,当前FDV 约$2.01B。 P/S 情境表采用保守基准$125B 计算,实际体量持续增长中。

以下模型采用年化跨链量× bps 作为协议收入的简化代理变量,目的是提供直观的量级参照。实际费率设计取决于治理决策,可能以每则消息固定费用、动态成本加成,或混合机制实现,最终数字可能与本表存在落差。

费率开关启动后的情境模型 (基准年化体量:$125B,当前FDV ≈ $20.1 亿):

费率参考:Stargate 等主流跨链协议惯常收取5–30 bps,上表费率假设符合行业实际范围。极度保守情境(5 bps,接近Stargate 现行费率)之隐含FDV 低于当前市场定价,提示费率设计不足时费用开关本身无法支撑现有估值,需倚赖体量成长补足差距。

关键问题从来都不是「如果费率开关启动」,而是「为什么还没启动」。

我们的判断是:LayerZero 在等待足够的体量确保费率调整后竞争力不受影响,同时等待Canton Network 和Zero Blockchain 等机构管道建立完成。这些条件,在2026 年Q1–Q2 已开始成熟。

解锁压力:真实存在,但大额资金并未直接抛售

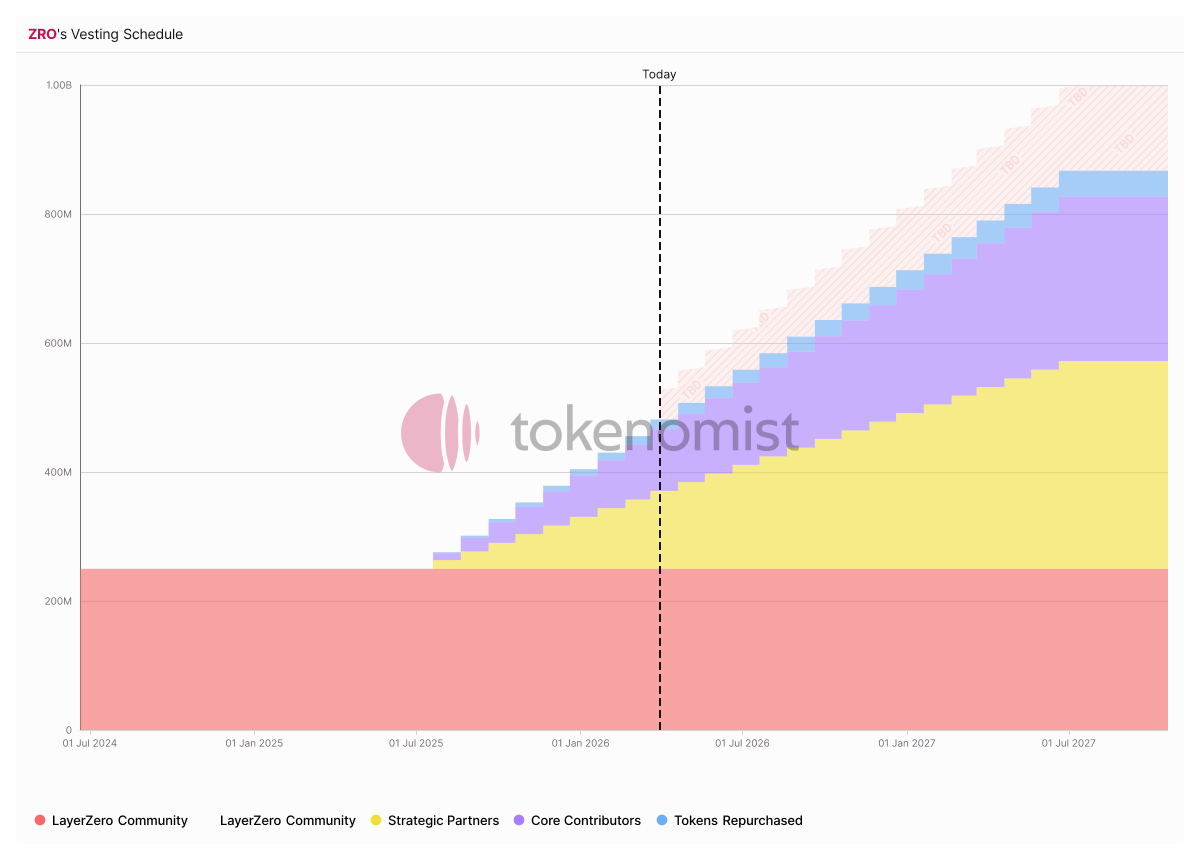

根据目前数据,ZRO 月度解锁金额约为$48.08M,其中战略伙伴约$26.83M,核心贡献者约$21.25M,预计将持续约13 个月。相较之下,当前单月回购规模仅约$0.29M,两者差距确实显着。

解锁的风险不能低估,但链上数据显示「解锁不等于抛售」。

Strategic Partners 的持仓者多为大型基金与早期投资方如Dragonfly、a16z、Multicoin 等,其退出需要足够流动性,大量抛售会损害自身仓位价值。链上可以观察到,大量解锁后的ZRO 并未直接进入交易所,而是转入新冷钱包或DeFi 协议。这代表实际卖压的释放节奏,可能比名义解锁速度更慢。

此外,Zero Blockchain 上线后,ZRO 将作为链上Gas 代币,并通过PDPoS 质押机制锁定流通中的ZRO。费率开关一旦启动,跨链消息费收入将用于ZRO 的持续回购销毁——三条需求管道(Gas、质押、回购)同时发力,将形成与解锁压力对抗的结构性需求。

总体来看,解锁压力是真实的,但在费率开关、Zero Blockchain 的代币经济设计、Canton Network 等机构需求面前,可以被基本面消化。

筹码结构:谁持有ZRO?

截至2026 年3 月,ZRO 的代币分布如下:

- 社区/生态系统(38.3%) :用于质押、流动性挖矿与空投等生态分发。

- Strategic Partners(32.2%) :主要由VC 与机构投资者持有,多数仍处于解锁期内。

- Core Contributors(25.5%) :分配给团队与顾问。

- 基金会/储备库(4.0%) :属于基金会与协议储备配置;目前累计协议回购约0.15%(约1.5M ZRO),并持续增加。

当前流通量约25.2%(~252M ZRO),机构和内部人持仓约57.7%。 ZRO 的真正流通供应,远低于市场对未来解锁的恐惧程度。在机构持仓者有退出动机之前,有效流通供应是受限的。

风险因素

费率开关(Fee Switch)延迟 :投资ZRO 的核心逻辑,是市场对LayerZero 的收入预期发生变化。启动需要治理投票,若协议选择继续「市场份额优先」策略,估值催化剂可能延后兑现。

收费后未必能维持原有体量 :若费率设计过高,或竞争对手提供更有吸引力的替代方案,LayerZero 的跨链量也可能受到压力。

解锁压力加速 :若市场流动性进一步收紧,Strategic Partners 可能选择加速退出,$48M/月的持续卖压将压制短中期价格。

机构采用周期远长于市场预期 :Canton Network、DTCC、ICE 等机构合作叙事提升了LayerZero 的想象空间,但短期内未必直接转化为收入或代币价值捕获。

竞争风险 :Wormhole、Axelar、Hyperlane 在特定垂直领域(Solana 生态、Cosmos 生态)保持竞争力,LayerZero 的网络效应优势真实但并非无法挑战。

监管风险 :Canton Network、Zero Blockchain 的机构整合深度,意味着任何针对跨链协议的强监管都可能对机构叙事造成冲击。

结论:LayerZero 巨大的价值错位

LayerZero 是目前加密市场中最具结构性价值错位的大市值协议。

基础设施之战已经结束,LayerZero 是机构眼中的赢家。凭借庞大的跨链量、Zero 的顶级机构合作名单、Canton Network 的整合,LayerZero 建立了明显的规模优势与部署黏着度。从代币经济角度看,Stargate 的收益回购机制已开始建立最基本的价值回流链条。链上行为已显示聪明钱在配置。

唯一缺失的是催化剂,费率开关(Fee Switch)是那个等待点燃的引信。

如果它迟迟不启动,ZRO 可能长时间被视为一个重要但难以估值的基础设施代币;但若它启动,且市场相信收入能稳定回流至代币持有人,ZRO 的估值逻辑就会发生明显切换,从「有使用量」走向「有收入」的能力。

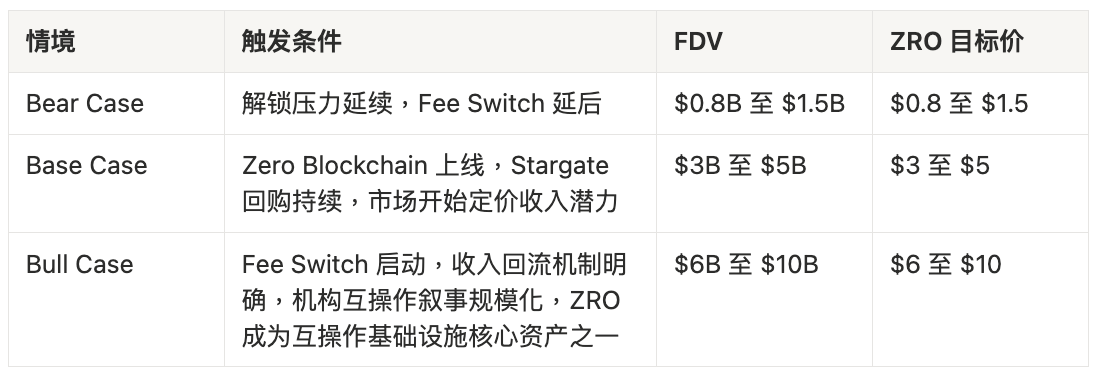

将多个催化剂综合判断,价格目标框架如下:

基准至牛市情境的发生概率,高于当前市场定价所隐含的水平。在$2.01 建仓ZRO 提供的是非对称风险回报: 下行空间受协议基本面支撑;上行空间由费率开关、机构整合、Zero Blockchain 三个催化剂共同推动。

Canton Network 每月处理$8T RWA,如果其中1% 透过LayerZero 跨链, 月度体量即达$800 亿,约为目前月度处理量的5 至6 倍 。届时,LayerZero 的定性将从跨链协议升级为金融基础设施垄断。

ZRO 距离真正完成价值捕获,可能已经比市场想象得更近。