作者:Max.S

当华尔街的分析师们在2月13日的晨会中消化完Robinhood和Coinbase的Q4财报时, 一个残酷的现实摆在面前:尽管两家巨头都在拼命通过“多元化”来摆脱比特币价格周期的引力,但在市场眼里,它们依然是比特币的High Beta衍生品。

一边是Robinhood交出了史上最强营收成绩单,股价却遭遇腰斩;另一边是Coinbase由盈转亏,单季巨亏6.67亿美元。这两份财报不仅是两家公司的体检表,更是整个加密市场零售端情绪的墓碑。

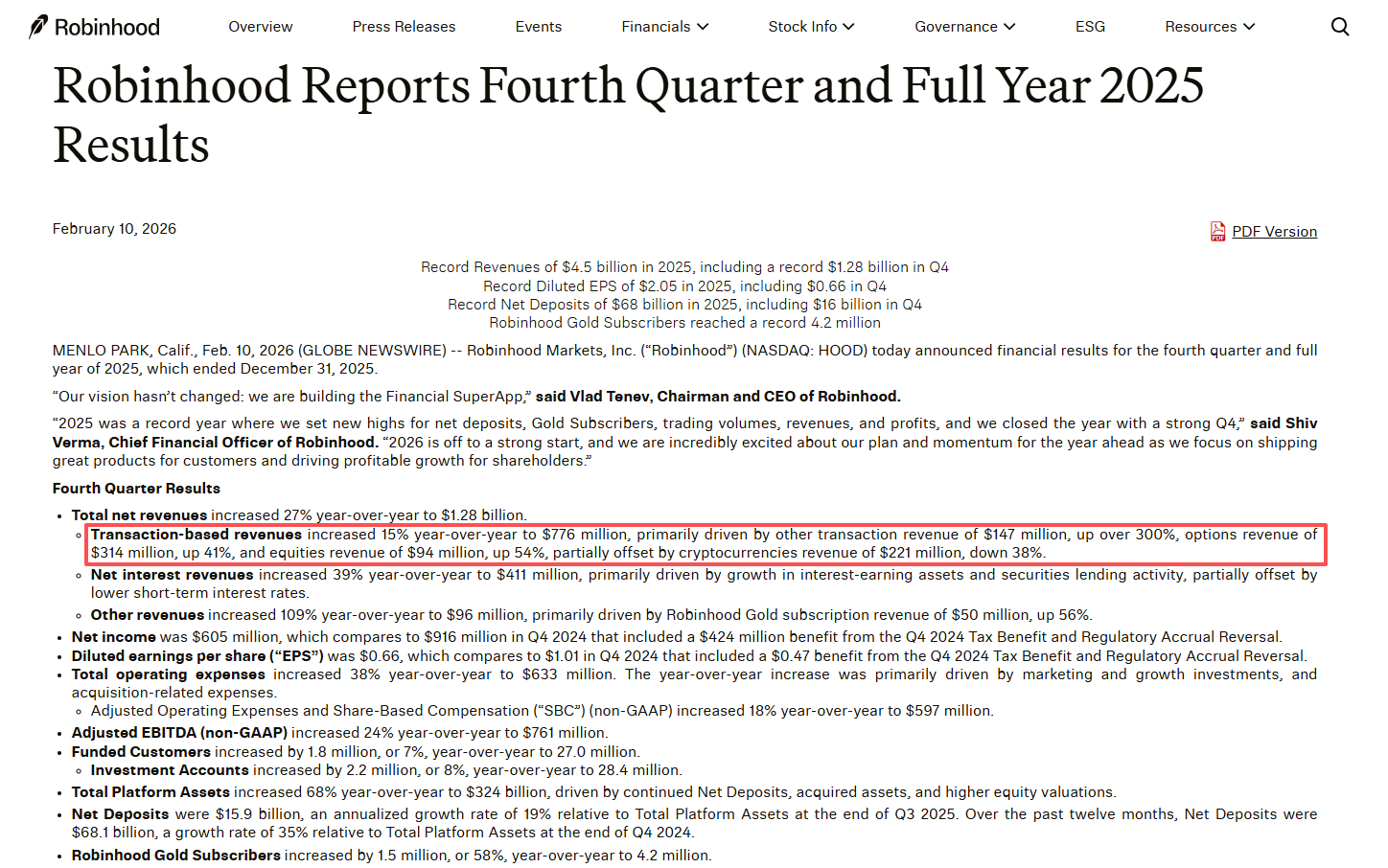

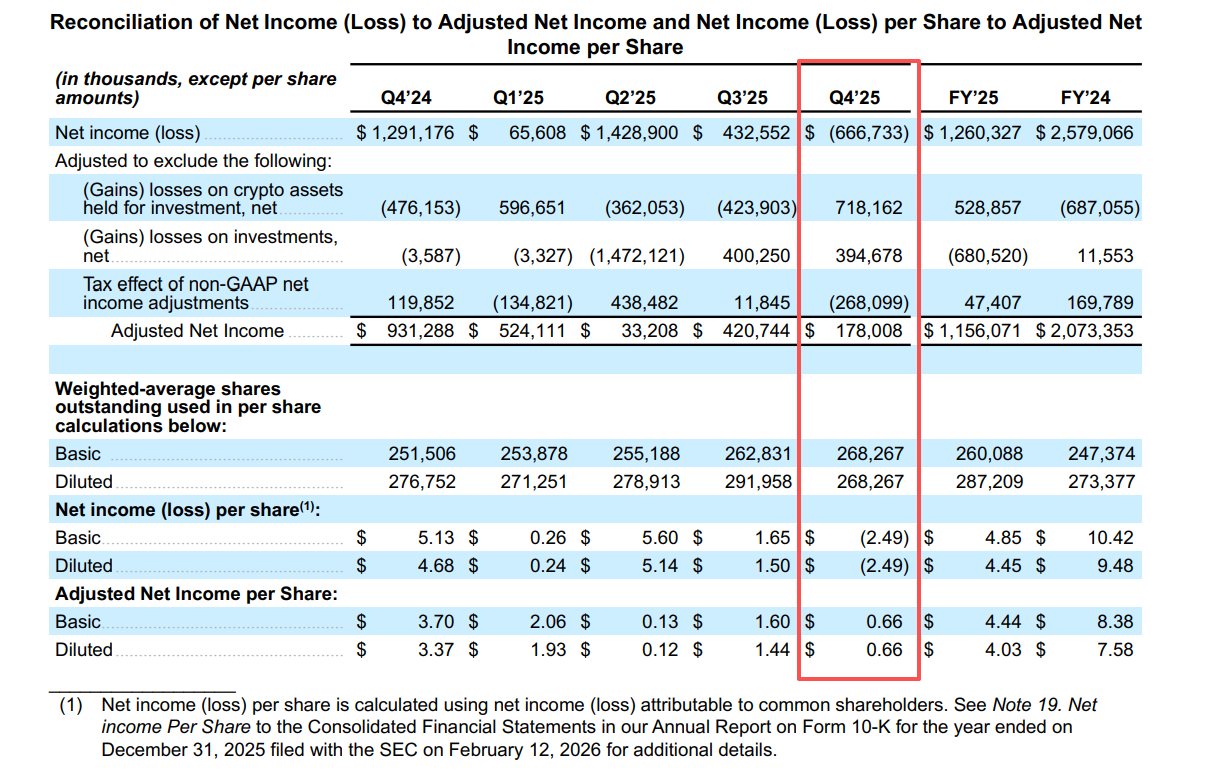

Robinhood :一座没有赌徒的豪华赌场 ,其财报充满了魔幻现实主义色彩。如果你只看上半部分,这是一家处于巅峰的金融科技巨头:2025全年营收45亿美元创历史新高,净利润19亿美元,Gold会员数激增58%达到420万。CEO Vlad Tenev在电话会上自信地宣称:“我们要建立的是金融超级App。”

但市场只盯着下半部分:散户不玩了。

财报中最刺眼的数据莫过于加密货币交易收入的崩塌。Q4该项收入仅为2.21亿美元,同比暴跌38%。与之对应的是,2026年1月Robinhood App内的加密货币名义交易量同比腰斩57%,降至仅87亿美元。

目前Robinhood传统金融业务(TradFi)高歌猛进,股票交易收入涨54%,期权涨41%,甚至连预测市场(Prediction Markets)都成为了新的增长极,首年成交合约数突破120亿份。但是他们的加密业务极速冷却: 随着比特币从去年的12.6万美元高点回撤至6.5万美元附近,FOMO变成了恐惧本身。散户们不仅停止了交易,甚至开始通过赎回离场。

对于华尔街而言,Robinhood就像一家刚刚装修完毕、设施豪华的赌场,老虎机(期权)和扑克桌(预测市场)都换了最新的,但那个最赚钱的VIP厅(加密货币)却空无一人。

市场残酷地用脚投票:尽管Robinhood拼命证明自己不仅仅是一家“币圈券商”,但在加密寒冬下,投资者依然将其视为比特币的影子股。股价从去年10月的高点至今已跌去50%,这种估值杀跌并非针对其业绩,而是针对其“含币量”。

Coinbase :裸泳者的寒冬, 如果说Robinhood还能靠股票和期权业务“对冲”寒冬,那么Coinbase则是毫无遮挡地暴露在暴风雪中。Q4财报显示,Coinbase营收同比下降21.6%至17.8亿美元,更令市场震惊的是其净利润从盈利转为巨亏6.67亿美元。这笔巨额亏损主要源于加密资产组合的投资损失——这是典型的 “牛市资产,熊市负债”。

(图片来源:Coinbase 2025 Q4 Shareholder Letter)

Coinbase的数据揭示了比Robinhood更深层的行业危机:

- 散户彻底躺平: 消费者交易量仅为590亿美元,相较于机构交易量的2370亿美元,散户在Coinbase的生态中几乎可以说是“失踪了”。

- 机构与衍生品的独角戏: 唯一的亮点来自机构业务和衍生品(得益于收购Deribit后的整合),但这部分低费率的流量无法弥补高费率散户交易的流失。

- USDC的依赖症: 稳定币收入达到3.64亿美元,成为支撑营收的“定海神针”。在交易量枯竭的当下,Coinbase越来越像一家靠美元利息过日子的银行,而非交易所。

Coinbase现在的处境,像极了2022年的重演。Brian Armstrong提出的“万能交易所”(Everything Exchange)愿景,在比特币价格下行周期中显得苍白无力。当 底层资产(Crypto)价格暴跌,作为“铲子”的交易所不仅卖不出铲子,自己库存的铲子还在大幅贬值。

将两家公司的财报放在一起,我们可以清晰地看到2026年加密市场的底层逻辑:不管是Web2的Robinhood还是Web3的Coinbase,目前都没有走出比特币的Beta。过去一年,两家公司都在试图构建自己的Alpha机会。

- Robinhood 押注于“去加密化”,通过收购Bitstamp、甚至进军印尼券商市场,试图用广度来稀释加密业务的波动。

- Coinbase 押注于“深度化”,深耕Layer 2(Base链)、衍生品和支付基础设施,试图以此留住机构资金。

然而,数据无情地表明,只要比特币下跌,散户就会离场,交易频次就会归零。 Robinhood的月活用户(MAU)减少了190万,这不仅仅是数字的减少,更是信仰的流失。

MicroStrategy(MSTR)的Q4财报也佐证了这一点——单季因比特币减值导致账面亏损124亿美元。无论是直接持有比特币的MSTR,还是提供交易服务的HOOD和COIN,它们的股价走势图与比特币K线图的重合度依然高达90%以上。这是一种“虚假的多样性”。 无论你有多少个业务条线(Robinhood声称有11个年入过亿的业务),只要最核心的那个叙事——Crypto Adoption熄火,市场的估值体系就会迅速坍塌。

对于金融从业者而言,结合这两份财报发出了三个明确的信号:

- 基础设施的过剩与用户的稀缺 : 2024-2025年的牛市催生了大量的基础设施建设(Layer 2、钱包、支付),但Q4财报显示,真实活跃用户(尤其是高净值散户)正在剧烈收缩。2026年将是“供给侧改革”的一年,只有头部平台能熬过寒冬。

- 收入结构的“含稳量”至关重要 : Coinbase的USDC收入和Robinhood的Net Interest Income(净利息收入)是它们活下去的氧气面罩。在下一个牛市到来前,谁的现金流更像银行,谁就更安全。

- 估值逻辑的重构: 市场正在惩罚那些“伪装成科技公司的Beta”。除非Robinhood的预测市场能证明自己是独立的增长飞轮,或者Coinbase的Base链能产生大规模的非交易性收入,否则它们的股价将继续随着比特币波动,直到市场确信底部的到来。

Robinhood的Tenev在电话会最后说:“我们正在为下一代打造金融生态。” 但此刻,下一代投资者正盯着满屏的红色K线,关掉了App。

对于Coinbase和Robinhood来说,2025年的“创纪录”已经成为历史。2026年的主题词不再是“增长”,而是“韧性”。 正如巴菲特所言,只有在潮水退去时,才知道谁在裸泳。 现在潮水已退,虽然这两家巨头穿着泳裤,但寒风刺骨,它们必须向市场证明,自己有足够的现金流熬到下一个夏天。