作者: Jacob Zhao, Jiawei, Turbo

2026 年 2 月 3 日,Vitalik 在 X 上发表了关于以太坊扩容路线的重要反思。随着 Layer 2 向完全去中心化形态演进的现实难度被重新认识,同时主网自身吞吐能力在未来数年内预计大幅提升, 单纯依赖 L2 进行吞吐量扩容的原始设想正在修正 ,L1 与 L2 正在形成新的‘结算-服务’协同范式: L1 专注于提供最高等级的安全性、抗审查性与结算主权,而 L2 则向‘差异化服务商’演进(如隐私、AI、高频交易),以太坊的战略重心正回归主网本身,强化其作为 全球最可信结算层 的定位。扩容不再是唯一目标, 安全性、中立性与可预测性 ,重新成为以太坊的核心资产。

核心变化:

本文将依照 事实 (已发生的技术与制度变化)、 机制 (对价值捕获与定价逻辑的影响)、 推演 (对配置与风险回报的含义)的分层对以太坊定价模型的 范式转变与估值重构 展开分析。

理解以太坊的长期价值,关键不在短期价格波动,而在于其 始终如一的设计理念与价值取向 。

安全性结算层 (Security Settlement Layer): 指以太坊主网通过去中心化验证节点和共识机制,为 Layer 2 及链上资产提供不可逆转的最终性(Finality)服务。

这种 安全性结算层的 定位,标志了 “结算主权”的建立,是以太坊从“邦联制”转向“联邦制” 的转变,是以太坊数字国家建立的 “宪法时刻”,更是以太坊架构与核心的重要升级。

美国独立战争以后,在邦联制的条款下,13个州像是一个松散联盟,各州各印各的货币、互相征收关税, 每个州都在搭便车:享受共同国防,却拒绝缴费;享受联盟的品牌,却各自为政。这个结构性的问题导致国家信用降低,并且无法统一对外贸易,严重阻碍经济。

1787年是美国的“宪法时刻”,新宪法赋予联邦政府三项关键权力:直接征税权、州际贸易管制权、统一货币权。但真正让联邦政府"活过来"的是汉密尔顿1790年的经济方案,联邦承担各州债务、按面值兑付重建国家信用、 建立国家银行作为金融中枢 。统一市场释放了规模效应,国家信用吸引了更多资本,基础设施建设获得了融资能力。美国从13个互相设防的小邦,走向了世界第一大经济体。

今天的以太坊生态的 结构性困境完全一致 。

每条L2就像一个"主权州",各自有自己的用户群、流动性池和治理代币。流动性被切割成碎片,跨L2交互摩擦大,L2享受以太坊的安全层和品牌却无法回馈L1价值。每条L2把流动性锁在自己链上是短期理性的,但所有L2都这样做就导致整个以太坊生态的最核心的竞争优势丧失。

以太坊现在推进的路线图,本质上就是它的制宪和建立中央经济系统,也就是建立“结算主权”:

以太坊正在用统一的结算和验证体系,把碎片化的L2生态变成一个不可替代的“数字国家”,这是一个历史必然。当然, 转变的过程可能缓慢, 而历史告诉我们,这个转变一旦完成,释放出的网络效应将远超碎片化时代的线性增长。美国用统一的经济系统把13个小邦变成了世界第一大经济体。 以太坊也将把松散的L2生态转化成最大的安全性结算层,乃至全球金融载体。

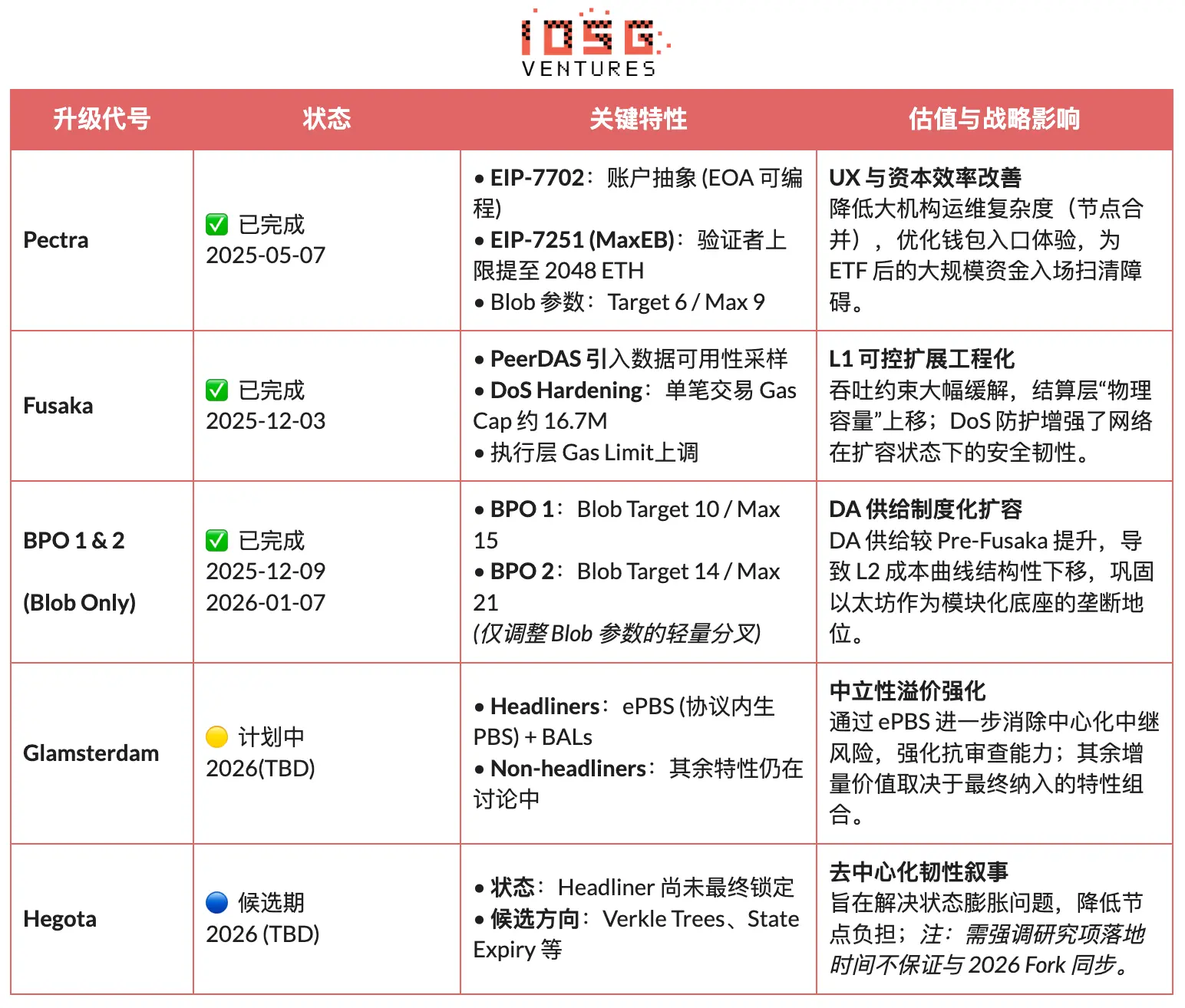

以太坊核心升级路线图与估值影响 (2025-2026)

将传统企业估值模型(P/E、DCF、EV/EBITDA)套用于以太坊,本质上是一种 类别错误 。以太坊并非以利润最大化为目标的公司,而是一套开放的数字经济基础设施。企业追求股东价值最大化,而以太坊追求的是生态规模、安全性与抗审查性的最大化。为实现这一目标,以太坊多次主动压低协议收入(如通过EIP-4844 通过引入 Blob DA,结构性下移 L2 数据发布成本,并压低 L1 来自 rollup 数据的费用收入)——在公司视角下近似“收入自毁”,但在基础设施视角下,则是以牺牲短期费用换取长期的中立性溢价与网络效应。

更合理的理解框架,是将以太坊视为 全球中立的结算与共识层 :为数字经济提供安全性、最终性与可信协调。ETH 的价值体现在多重结构性需求之上——最终结算的刚性需求、链上金融与稳定币规模、质押与销毁机制对供给的影响,以及 ETF、企业财库与 RWA 等机构级采用所带来的长期、粘性资金。

2025年底 Hashed团队推出的 ethval.com 为以太坊提供了详尽的可复现量化模型集合,但传统的静态模型难以捕捉 2026 年以太坊叙事的剧烈转折。因此,我们复用了其系统性、透明且可复现的底层模型(涵盖收益、货币、网络效应与供给结构),在 估值架构 与 权重逻辑 上进行了重塑:

注:下述模型并非用于精确点位预测,而用于刻画不同价值来源在不同周期中的相对定价方向

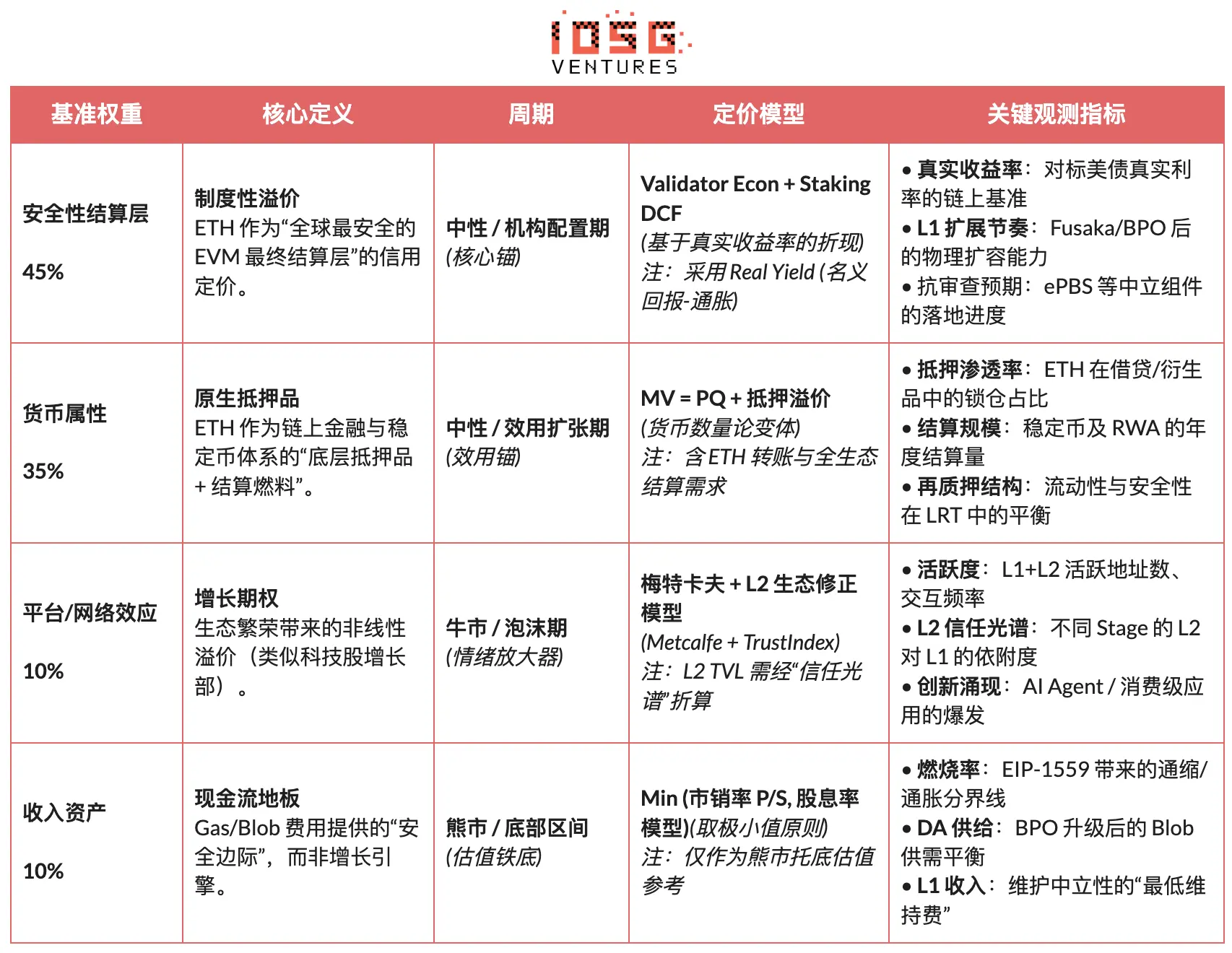

我们将 安全性结算层 视为以太坊最核心的价值来源,并赋予其 45% 的基准权重;在宏观不确定性上升或风险偏好回落阶段,该权重进一步上调。这一判断源于 Vitalik 对“真正扩展以太坊”的最新界定:扩容的本质不是提升 TPS,而是创造 由以太坊本身完全背书的区块空间 。任何依赖外部信任假设的高性能执行环境,都不构成对以太坊本体的扩展。

在此框架下,ETH 的价值主要体现为 全球无主权结算层的信用溢价 ,而非协议收入。该溢价由验证者规模与去中心化程度、长期安全记录、机构级采用、合规路径清晰度,以及协议内生 Rollup 验证机制等结构性因素共同支撑。

在具体定价上,我们主要采用两种互补的方法: Validator Economics(收益均衡映射) 与 Staking DCF(永续质押折现) ,共同刻画 ETH 作为“全球安全结算层”的制度性溢价。

Fair Price = (Annual Staking Cash Flow per ETH) / Target Real Yield

该表达用于刻画收益与价格的均衡关系,作为方向性相对估值工具,而非独立定价模型。

M_staking = Total Real Staking Cash Flow / (Discount Rate − Longterm Growth Rate)

ETH Price (staking) = M_staking / Circulating Supply

从本质上看,这一价值层并非对标平台型公司的收入能力,而是类似 全球清算网络的结算信用 。

我们将 货币属性 视为以太坊第二核心的价值来源,并赋予其 35% 的基准权重,在中性市场或链上经济扩张阶段成为主要效用锚。这一判断并非基于“ETH 等同于美元”的叙事,而在于其作为 链上金融体系的原生结算燃料与最终抵押资产 的结构性角色。稳定币流转、DeFi 清算与 RWA 结算的安全性,均依赖 ETH 所支撑的结算层。

定价上,我们采用货币数量论的扩展形式(MV = PQ),但将ETH的使用场景 分层建模 ,以应对不同场景下流通速度的数量级差异 分层货币需求模型:

平台与网络效应被视为以太坊估值中的 增长期权 ,仅赋予 10% 权重,用于解释牛市阶段生态扩张带来的非线性溢价。我们采用经信任修正的梅特卡夫模型,避免将不同安全级别的 L2 资产等权计入估值:

我们将协议收入视为以太坊估值体系中的 现金流地板 ,而非增长引擎,同样赋予 10% 权重。该层主要在熊市或极端风险阶段发挥作用,用于刻画估值下限。

Gas 与 Blob 费用为网络提供最低运作成本,并通过 EIP-1559 影响供给结构。估值上,我们采用市销率与费用收益率模型,并取其中的保守值,仅作为底部参考。随着主网持续扩容,协议收入的重要性相对下降,其核心作用体现在下行阶段的安全边际。

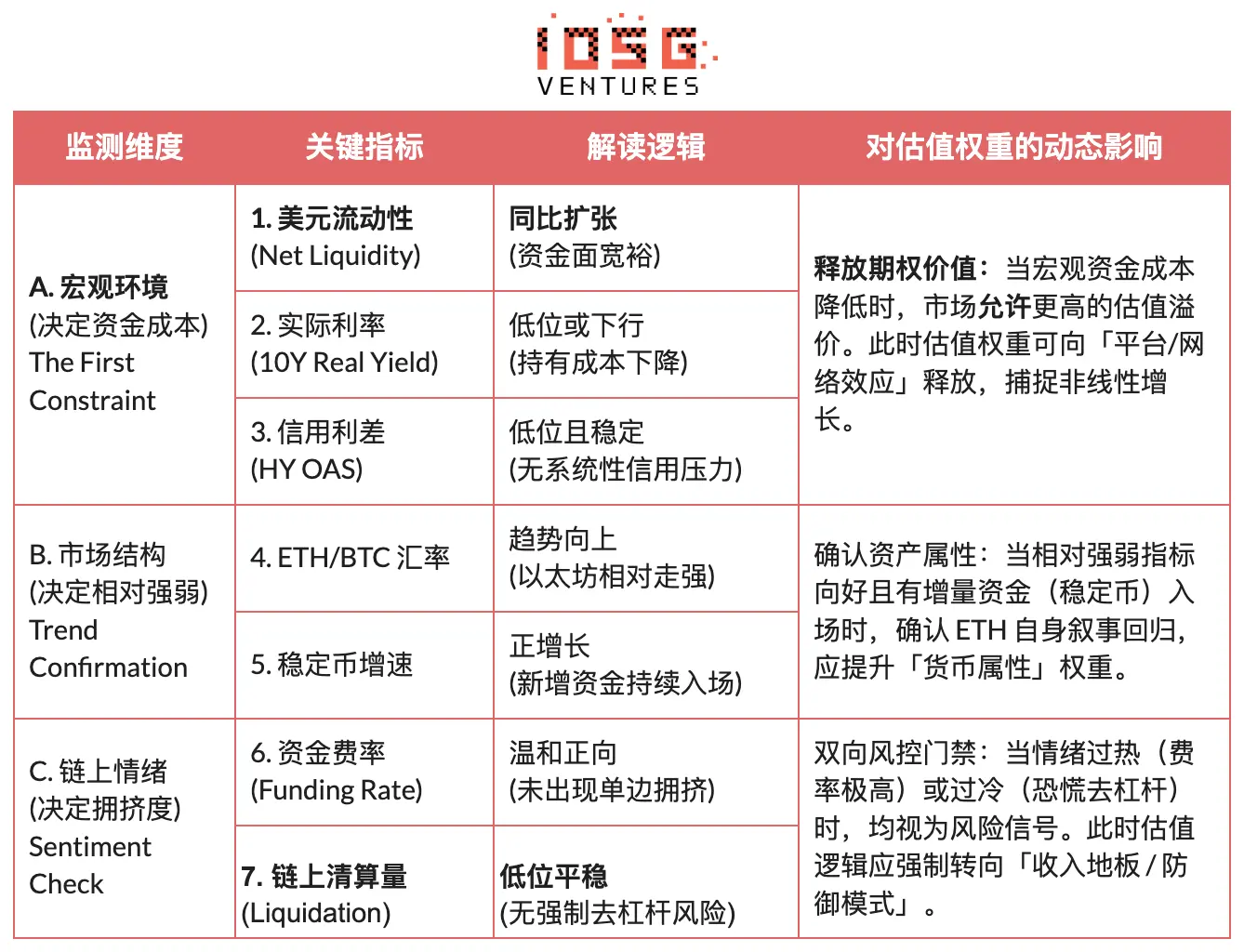

如果说前文确立了以太坊的“内在价值中枢” ,本章则引入一套独立于基本面的 “外在环境适配系统” 。估值无法真空运行,必须受制于宏观环境 (资金成本)、 市场结构 (相对强弱)与 链上情绪 (拥挤度)三大外部约束。基于此,我们构建了 状态适配(Regime Adaptation)机制 ,在不同周期动态调整估值权重——宽松期释放期权溢价,避险期退守收入地板,从而实现从静态模型到动态策略的跨越。(注:限于篇幅,本文仅展示该机制的核心逻辑框架。)

前文分析均基于加密体系内部的技术、估值与周期逻辑,而本章讨论的是一个不同层级的问题: 当 ETH 不再仅由加密原生资金定价,而被逐步纳入传统金融体系,其定价权、资产属性与风险结构将如何变化 。机构化第二曲线并非对既有逻辑的延伸,而是外生力量对以太坊的再定义:

所谓“机构化第二曲线”是 需求性质的改变 ,为“安全性结算层 + 货币属性”的估值逻辑提供了真实需求来源,推动 ETH 从以情绪驱动的投机资产过渡为同时承载 配置性与功能性需求 的基础资产。

过去一周,行业经历了剧烈的去杠杆化洗礼,市场情绪降至冰点,这无疑是加密世界的“至暗时刻”。悲观情绪在从业者中蔓延,而作为最能代表加密精神的资产标的,以太坊亦处于争议的风暴眼中。

然而,作为理性的观察者,我们需要穿透恐慌的迷雾: 以太坊当前所经历的,并非“价值的坍塌”,而是一次深刻的“定价锚迁移”。 随着 L1 扩容直接推进、L2 被重新界定为不同信任等级的网络光谱,以及协议收入主动让位于系统安全与中立性,ETH 的定价逻辑已结构性转向“ 安全性结算层 + 原生货币属性 ”。

在宏观真实利率高位、流动性尚未宽松、链上增长期权暂未被市场允许定价的背景下,ETH 的价格自然收敛至由结算确定性、可验证收益与机构共识支撑的 结构性价值区间 。这一区间并非情绪底,而是在剥离平台型增长溢价后的价值中枢。

作为以太坊生态的长期建设者, 我们拒绝做 ETH 的“无脑多头” 。我们希望通过严谨的逻辑框架,审慎地论证我们的预判:只有当宏观流动性、风险偏好与网络效应同时满足市场状态的触发条件时,更高的估值才会被市场重新计入。

因此,对于长线投资者而言,当下的关键问题不再是焦虑地追问“以太坊还能不能涨”,而是要清醒地认识到—— 在当前环境下,我们正在以“地板价”买入哪一层核心价值?

免责声明: 本文在创作过程中借助了 ChatGPT-5.2, Gemini 3和Claude Opus 4.5等 AI 工具辅助完成,作者已尽力校对并确保信息真实与准确,但仍难免存在疏漏,敬请谅解。需特别提示的是,加密资产市场普遍存在项目基本面与二级市场价格表现背离的情况。本文内容仅用于信息整合与学术/研究交流,不构成任何投资建议,亦不应视为任何代币的买卖推荐。