原文标题:《 1inch 团队被指砸盘,链上数据揭示大仓位的花式波段手法 》

原文作者:Ethan,Odaily 星球日报

被标记为“1inch 团队”的大额卖出,再次激发了恶评。

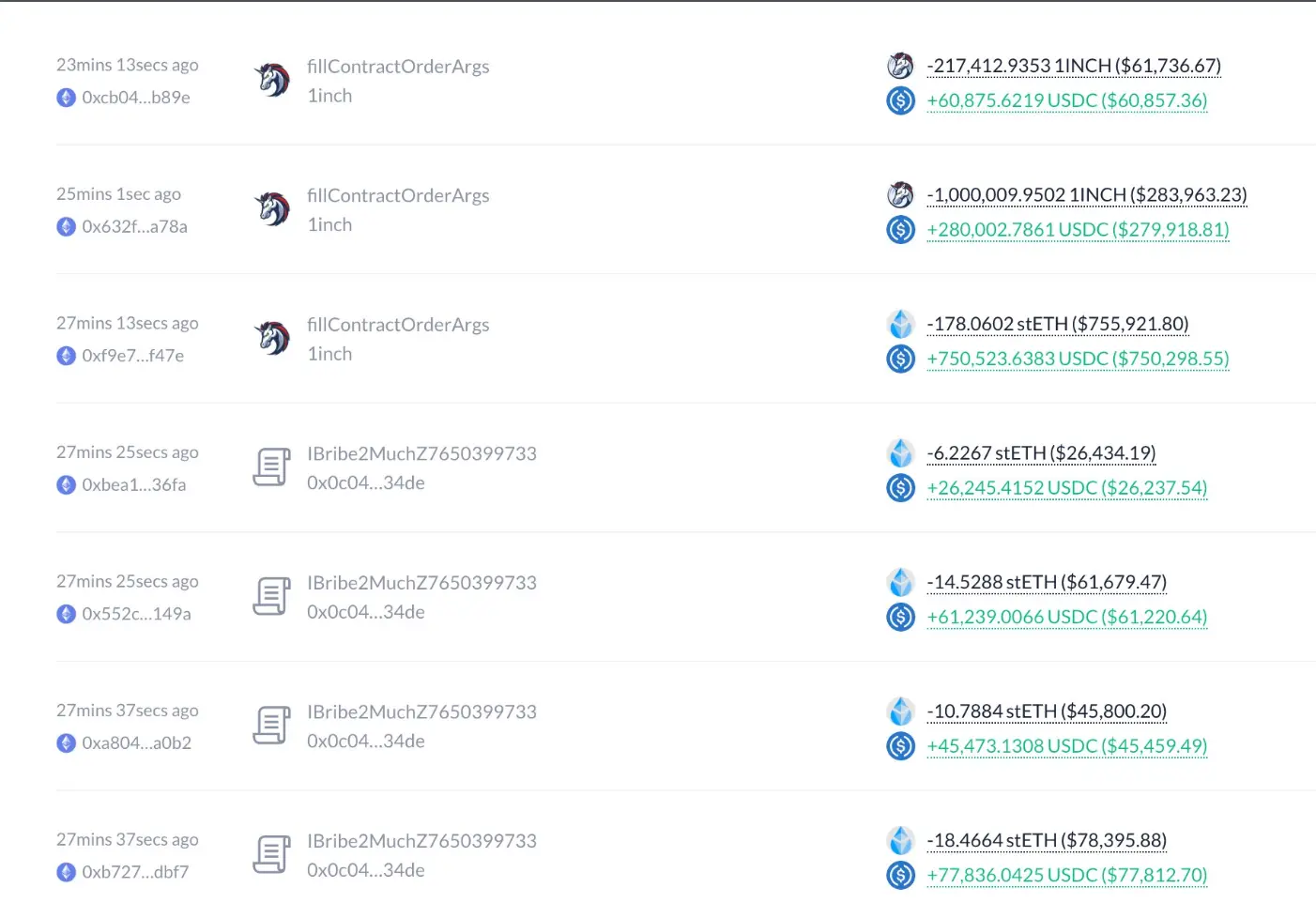

近日,链上数据平台 ARKHAM 页面显示,三个被标记为“1inch 团队”的钱包,前先后共计了卖出 3636 万枚 1INCH,价值 504 万美元。据 okx 行情数据显示,受此影响,1INCH 代币价格在短时下跌 16.7%至 0.1155 美元,暂报 0.1164 美元。围绕这次卖出,一个问题迅速被抛向市场: 这真的是项目团队自己在砸盘吗?

若仅从这笔卖出本身来看,其结果并不理想。链上数据显示,上述 1INCH 主要在 2024 年 11 月下旬 转入相关地址,按当时价格估算,成本约在 0.42 美元 附近,对应价值约 1527 万美元 。而本次卖出前,1INCH 价格已回落至 0.14 美元 左右。叠加卖出过程中因资金体量较大而产生的滑点影响,仅就这一批仓位计算,实际损失可能超过 1000 万美元 。

此前, 1inch 团队投资基金在多轮市场波动中的链上操作 ,曾被市场视为“专业炒币团队”的存在。

早在 2 月至 4 月期间,1inch 团队投资基金就已开始在低位持续吸筹 1INCH。彼时市场情绪尚未回暖,1INCH 长期徘徊在 0.2 美元附近,团队在这一阶段合计投入约 664.8 万美元,买入 3319 万枚 1INCH,建仓均价约 0.2 美元。

但这一轮买入并未引发明显价格波动,真正被市场注意到,是 7 月初的集中加仓。7 月 6 日至 9 日,1inch 团队投资基金再度出手,短短数日内追加投入约 440 万美元,买入 2299 万枚 1INCH。随着买盘持续出现, 1INCH 价格从 0.18 美元附近抬升至 0.206 美元,阶段性涨幅约 14% 。期间,团队将 300 万 USDC 转入币安,并分批提回 1INCH 至自有地址,相关资金并未一次性用尽,或等待时机,仍在持续买进。

进入 7 月 10 日之后,操作节奏明显加快。7 月 10 日下午,团队再次以约 88 万美元买入 412 万枚 1INCH,同时向币安补充 200 万枚 USDT,为后续交易准备弹药。7 月 11 日晚间,链上监控显示,团队疑似又以更高价格区间买入 1181 万枚 1INCH,成交价格已抬升至 0.28 美元附近。至此,该地址持仓一度增至 8397 万枚 1INCH,账面价值超过 2300 万美元。7 月 13 日,团队继续从币安提回 633.4 万枚 1INCH。

若将时间轴回溯至 2 月初,1inch 团队投资基金自年初以来累计投入约 1364 万美元,买入 5585 万枚 1INCH,综合成本约 0.244 美元。在 1INCH 价格于 7 月中旬冲高至 0.39 美元上方的背景下,这部分仓位已浮盈数百万美元。

值得注意的是,团队也并不是“只买不卖”。7 月 13 日晚间,其开始小规模兑现收益,以 0.33 美元价格卖出约 90.4 万枚 1INCH,换回 29.8 万美元;而在更早的阶段,其已分批以 0.28 美元左右的价格卖出部分 1INCH。

同时,团队也同步对另一条重要仓位进行止盈:此前在 2 月份以 2577 美元均价买入的 ETH,已开始在 4200 美元上方分批卖出,单单 ETH 的仓位已实现百万美元的利润。

8 月 11 日,据链上分析师 余烬监测 ,1inch 团队投资基金已开始在链上兑现部分前期仓位。数据显示,其以 4215 美元的均价卖出 5000 枚 ETH,换回 2107 万 USDC;同时以 0.28 美元的均价卖出 645 万枚 1INCH,换回约 180 万 USDC。

从建仓成本来看,上述 ETH 系 1inch 团队于今年 2 月以约 2577 美元的均价买入;对应的 1INCH 则主要建仓于 7 月,综合成本约 0.253 美元。仅就本次已卖出的 ETH 与 1INCH 仓位计算,1inch 团队投资基金 已实现约 836 万美元的账面收益 。

如果再往前回溯,1inch 团队在 BTC 上的“逆势买入、顺势卖出”操作路径同样清晰。今年 2 月至 3 月期间,其在 BTC 回调阶段以约 8.8 万美元的均价买入 160.8 枚 WBTC,并于 5 月 BTC 再次逼近 10 万美元关口时完成清仓, 整体实现近 100 万美元收益。

综合 BTC、ETH 及 1INCH 三条资产线索来看,1inch 团队投资基金的链上操作更像是一套已经反复演练过的资金策略: 在市场调整阶段完成建仓,在上涨过程中持续加码,并于价格进入高位区间后分批兑现收益。

需要指出的是,若将这次发生在 0.14 美元 附近的大额卖出,与 1inch 团队投资基金过往的链上操作进行对比发现: 如果这次卖出确实由团队直接主导,那么其执行方式本身就与其过往交易逻辑形成明显背离。 无论是在 BTC、ETH,还是 1INCH 的历史操作中,团队更常见的做法是在价格完成趋势确认后分批兑现,而非在明显的低流动性区间集中抛售。

也正因此,部分市场参与者开始质疑:这次被标记为“1inch 团队”的卖出行为,是否真的出自团队或其直接控制的钱包。

随后,1inch 官方也对相关争议 作出回应 。其在声明中明确表示,此次卖出行为并未发生在任何由 1inch 团队、实体或金库多签控制的钱包中,团队亦无法干预第三方持有者的资产配置与交易决策。

换言之, 链上标签所指向的关联关系,并不等同于实际的控制权。 从执行节奏和价格区间来看,这次卖出更可能来自已脱离项目控制的第三方持有者,而非 1inch 团队自身交易逻辑的转向。

在流动性本就有限的阶段,单一大额卖出被迅速等同为“团队砸盘”,本身就是一种信息压缩过度的解读方式。它忽略了代币长期流通后,地址标签与真实控制权之间的天然断层。

回到 1inch 本身。 官方在声明中强调,该次市场波动并未改变其核心业务与长期方向。自 2019 年以来,1inch 累计撮合交易量已接近 8000 亿美元,即便在市场低迷阶段,仍能维持数亿美元级别的日成交规模。团队同时表示,计划在今年重新审视代币经济模型,以提升在低流动性与下行周期中的整体韧性。在这一背景下,围绕“1inch 团队是否砸盘”的讨论, 更像是由链上标签、流动性环境与情绪解读共同放大的误读 。

然而,即便最终被证明是一场误读,这次卖出对 1INCH 本就持续走弱的价格而言,依然构成了现实层面的二次冲击。自上一轮周期高点 6 美元 起,1INCH 已经历了长期的单边下行,如今徘徊在 0.11 美元 附近。

在这样一条趋势之上,市场显然已没有足够的缓冲空间去消化任何一次突发的卖出信号。这类被放大的卖出事件,最终承受情绪冲击的,往往仍是风险承受能力最弱的一端——散户。