作者:Fintax

CARF 的基本定位

CARF 是一项针对加密资产的跨国税务信息自动交换框架,以加密资产服务提供方为信息申报主体,用于支持各司法区税务机关获取与本国纳税人相关的加密交易信息。

全球实施进度与时间安排

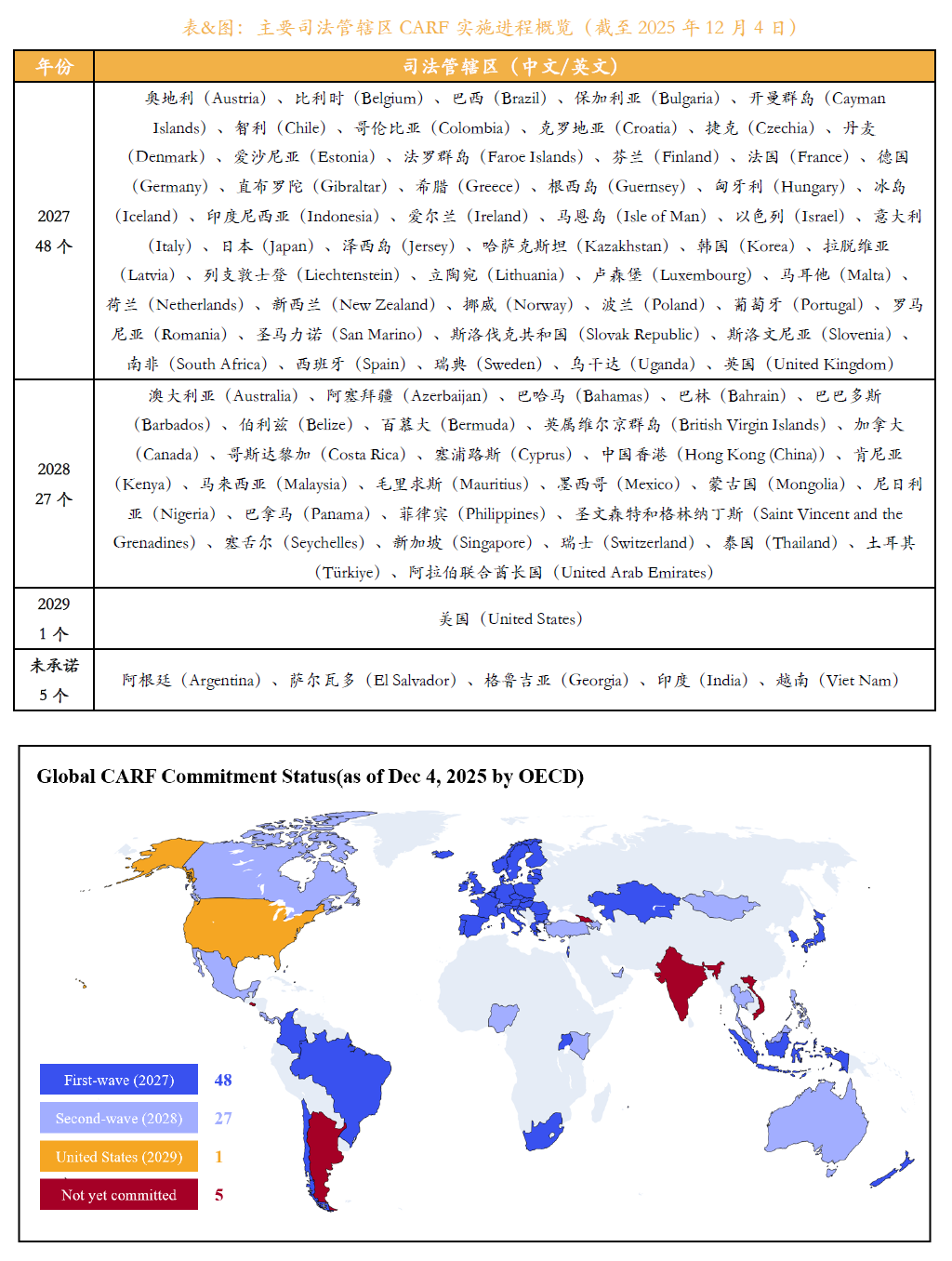

根据 OECD 全球论坛发布的信息,截至 2025 年底,已有 76 个国家和地区承诺实施 CARF ,并将分批推进制度落地。

首批司法区计划于 2027 年开展首次自动信息交换,主要包括英国及欧盟成员国 等 ;第二批司法区计划于 2028 年全面实施,包括新加坡、阿联酋以及中国香港 等 。

按照制度安排,相关交易数据的收集将提前一年启动,自 2026 年起,加密资产服务提供方需对可申报交易信息进行系统性整理。

图1:主要司法管辖区CARF实施进程概览

中国香港:明确参与并按表推进

在上述安排中,中国香港已明确承诺实施 CARF ,并将按国际时间表推进相关工作。

香港计划自 2027 年起启动加密资产交易数据收集,并于 2028 年与其他合作司法区开展自动涉税信息交换。

在香港监管框架下运营的加密资产服务提供方,需建立相应的数据合 规 与申报机制,相关可申报交易将纳入跨境信息交换流程。

中国大陆:尚未承诺且不在实施范围内

相比之下,中国大陆目前尚未就 CARF 作出 实施承诺。

截至现阶段,中国大陆未列入 CARF 的任何实施批次,亦未被 OECD 列为虽具相关性但尚未承诺参与的司法区。

在现行监管框架下,大陆对加密货币交易活动采取严格限制态度,境内不存在可纳入 CARF 申报体系的合法加密资产服务提供方,因此短期内不具备参与 CARF 常规化信息交换的制度条件。

未来可能性与现实判断

需要指出的是,中国大陆自 2018 年起已全面实施 CRS ,在金融账户信息交换方面具备成熟经验。

若未来加密资产监管政策发生调整,大陆在制度和技术层面具备对接 CARF 的条件。

但就目前政策环境而言,在 2027 年 CARF 启动及其后若干年内,中国大陆加入该框架的可能性仍然较低。