2025 年,Web3 世界并不缺少宏大叙事,尤其是伴随着监管完成转向、稳定币被逐步纳入 TradFi 体系,关于「合规」「收编」以及「下一阶段秩序重建」的讨论,几乎构成了这一年的主旋律(延伸阅读《 2025 全球加密监管图谱:收编时代的开端,Crypto 与 TradFi「合流」的一年 》)。

但在这些看似高维的结构变化背后,一个更基础、却被长期忽视的问题正在浮出水面,即 账户本身,正在成为整个行业的系统性风险源头。

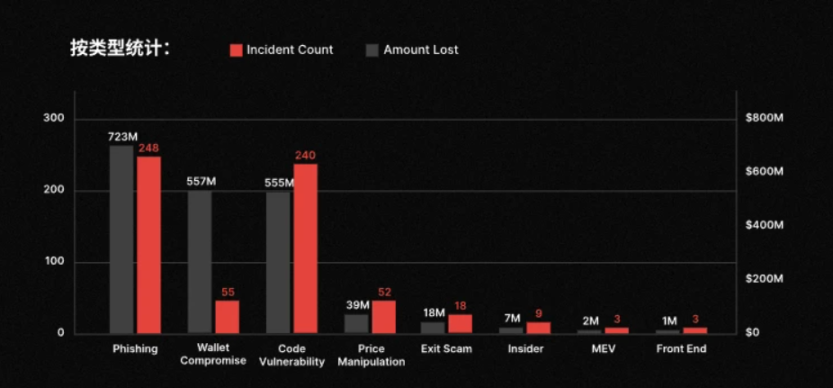

前不久 CertiK 最新发布的安全报告就给出了一个相当刺眼的数字:2025 年全年 Web3 共发生 630 起安全事件,累计损失约 33.5 亿美元,如果仅止步于这个总量数字,它或许只是又一次关于安全形势严峻的年度复述,但当进一步拆解事件类型,会发现一个更值得警惕的趋势:

相当一部分损失,并非来自复杂的合约漏洞,也不是协议层被正面攻破,而是集中发生在更原始、也更令人不安的层面,即钓鱼攻击 ——全年共发生 248 起钓鱼相关事件,造成约 7.23 亿美元损失,甚至略高于代码漏洞攻击(240 起,约 5.55 亿美元)。

换句话说,在大量用户损失案例中,区块链并没有出错,密码学没有被破解,交易也完全符合规则。

真正出现问题的,是账户本身。

一、EOA 账户,正成为 Web3 最大的「历史问题」

客观而言,无论是 Web2 还是 Web3,网络钓鱼始终都是人们损失资金的最常见方式。

不同之处在于,Web3 由于引入了智能合约与不可逆执行机制,使得这类风险一旦发生,往往呈现出更极端的结果。要理解这一点,必须回到 Web3 最基础、也最核心的 EOA(Externally Owned Account)账户模型:

它的设计逻辑极度纯粹,私钥即所有权,签名即意志,谁掌握私钥,谁就拥有账户的全部控制权,这一模型在早期阶段无疑具有革命性意义,它绕过了托管机构与中介系统,将资产主权直接交还给个人。

但这套设计同时也隐含着一个极其激进的前提,意味着 在 EOA 的假设中,用户不会被钓鱼,不会误操作,也不会在疲惫、焦虑或时间压力下做出错误判断, 只要一笔交易被签名,它就被视为用户真实、完全理解后果的意志表达。

现实显然并非如此。

2025 年频繁发生的安全事件,正是这一假设被反复击穿后的直接结果。无论是被诱导签署恶意交易,还是在未充分核对的情况下完成转账,其共通点并不在于技术复杂度,而在于账户模型本身缺乏对人类认知局限的容错能力(延伸阅读《 从 EOA 到账户抽象:Web3 的下一次跃迁将发生在「账户体系」? 》)。

一个典型场景是链上长期沿用的 Approval 授权机制。当用户对某一地址进行授权时,实质上是允许对方在无需再次确认的情况下,从自己的账户中转移资产。在合约逻辑上,这一设计高效且简洁;但在现实使用中,它却频繁成为钓鱼与资产清空的起点。

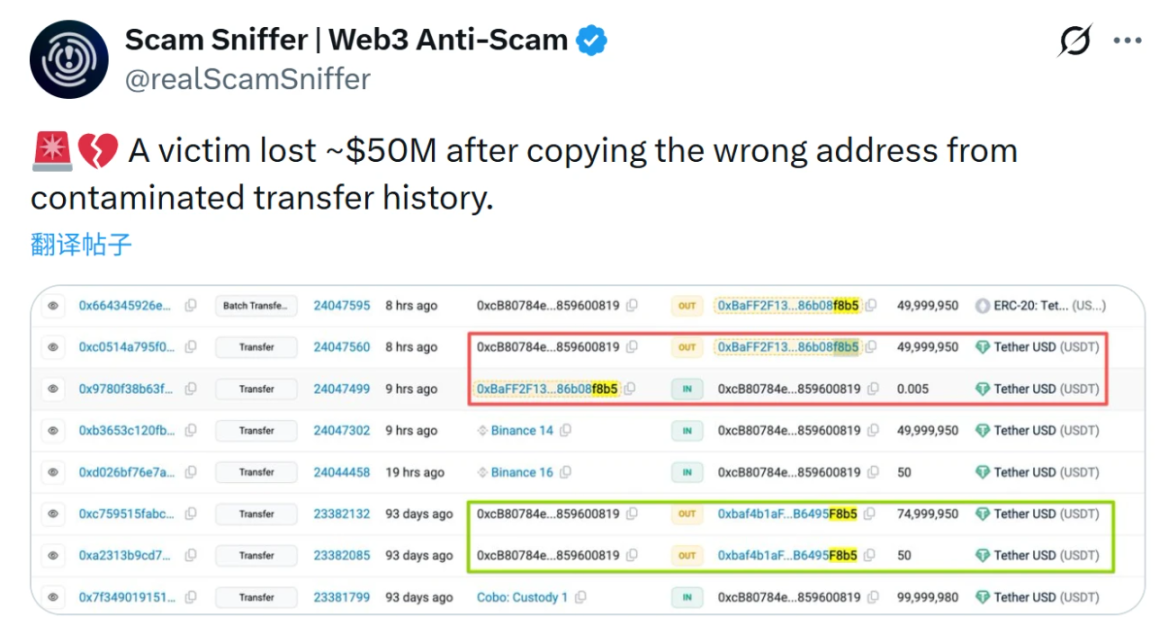

譬如最近那起高达 5000 万美元的地址投毒事件,攻击者并未尝试突破系统,而是通过构造前四后四字符高度相似的「相似地址」,诱导用户在匆忙中完成转账,EOA 模型的缺陷也在这里暴露无疑,真的很难有人能确保,每次都能在极短时间内,核对一串长达数十位、毫无语义的信息字符串。

说到底, EOA 模型的底层逻辑决定了它并不关心你是否被骗,而是只在乎一件事,你是否「签了名」。

这正是地址投毒成功的典型案例在近两年屡屡见诸报端的原因,因为攻击者完全用不着 51% 攻击这种吃力不讨好的事,只需要制造一个足够像的地址进行投毒,等待用户粗心大意地复制、粘贴、确认。

毕竟 EOA 无法判断这是一个从未交互过的陌生地址,也无法识别这次操作是否显著偏离历史行为模式,对它而言,这只是一笔合法、有效的交易指令,必须被执行。于是一个长期被忽视的悖论开始变得无法回避: Web3 在密码学层面极其安全,却在账户层面异常脆弱。

所以从这个角度来看,2025 年所造成的 33.5 亿美元的行业损失,并不能简单归结为「用户不够谨慎」或「黑客手段升级」,反而是当账户模型被推向真实金融规模之后,其历史负债开始集中显现的信号。

二、AA 的历史必然:对 Web3 账户体系的系统性纠偏

毕竟当大量损失发生在系统「完全按规则运行」的情况下,这本身就是最大的问题。

譬如在 CertiK 的统计中, 钓鱼攻击、地址投毒、恶意授权、误签名等事件,几乎都具备一个共同前提:交易本身合法、签名有效、执行不可逆, 它们既不违反共识规则,也不触发异常状态,甚至在区块浏览器中看起来也再正常不过。

可以说,从系统视角看,这些并非攻击,而是一次次被正确执行的用户指令。

归根结底,EOA 模型将「身份」、「权限」、「风险承担」三件事压缩进了同一个私钥,一旦签名完成,身份被确认,权限被授予,风险也被一次性、不可撤销地承担,这种极端简化在早期阶段是效率优势,但当资产规模、参与人群与使用场景发生变化时,它开始显露出明显的制度性缺陷。

尤其是在 Web3 逐步进入高频、跨协议、长时间在线的使用状态后,账户不再只是偶尔操作的冷钱包,而是承担着支付、授权、交互、清算等多重功能,在这样的前提下「每一次签名都代表完全理性决策」的假设已经很难成立。

从这个角度看,地址投毒之所以屡试不爽,并不是攻击者更聪明,而是账户模型对人类容易犯的错误没有任何缓冲机制—— 系统不会询问这是一个从未交互过的对象,也不会判断金额是否显著偏离历史行为,更不会因为操作异常而触发延迟或二次确认,对 EOA 而言,只要签名有效,交易就必须被执行。

事实上,传统金融体系早已给出过答案,无论是转账限额、冷静期、异常冻结,还是权限分级与可撤销授权,本质上都是在承认一个简单却现实的事实,即人类并不总是理性的,账户设计必须为此预留缓冲空间。

也正是在这样的背景下,Account Abstraction(AA)开始显现出它真正的历史位置,它更像是一种对账户本质的重新定义,旨在把账户从一个被动执行签名的工具,转变为一个能够管理意图的主体。

核心就在于 AA 的逻辑下账户不再仅仅等同于一把私钥,它可以拥有多重验证路径,可以对不同类型的操作设置差异化权限,可以在异常行为出现时延迟执行,甚至在满足特定条件时恢复控制权。

这也并非是对去中心化精神的背离,而是对其可持续性的修正, 真正的自托管,并不意味着用户必须为一次失误承担永久性后果,而是在不依赖中心化托管的前提下,账户本身具备防错与自我保护能力。

三、账户的进化,能为 Web3 带来什么?

笔者曾多次重申过一句话:「每一次成功的骗局背后,都会有一个用户停止使用 Web3,而 Web3 生态在没有任何新用户的情况下,将无处可去」。

从这个维度来讲, 无论是安全机构还是钱包产品,抑或是其他赛道的行业 Builder,都无法再将「用户误操作」视为个体疏忽,而是必须扛起让整个账户体系在现实使用场景中足够安全、足够可理解、也足够容错的系统性责任。

因此 AA 所能在其中起到的历史性作用,恰恰就在于此。简言之,AA 不仅是技术层面的账户升级,而是一整套安全逻辑的制度性调整。

这种变化,首先体现在账户与私钥关系的松动上。长期以来,助记词几乎被视为 Web3 自托管的通行证,但现实却反复证明,这种单点式的密钥管理方式对大多数普通用户而言并不友好,而 AA 通过引入社交恢复等机制,使账户不再与某一把私钥强绑定。用户可以设定多个可信守护者,当设备丢失或私钥失效时,通过验证即可恢复对账户的控制权。

甚至当 AA 叠加 Passkey,我们更能构建出一种真正接近人们在现实金融体系中对账户安全的直觉认知(延伸阅读《 没有助记词的 Web3:AA × Passkey,如何定义 Crypto 的下一个十年? 》)。

同样重要的,是 AA 对交易摩擦的重构,在传统 EOA 体系下,Gas 费几乎构成了所有链上操作的隐性门槛,而 AA 通过 Paymaster 等机制,使交易费用可以被第三方代付,或直接使用稳定币完成支付。

这意味着用户不再需要为了完成一次转账,额外去准备一小笔原生代币,也不再被迫理解复杂的 Gas 逻辑,客观而言,这种无感 Gas 的体验,并非锦上添花,而是决定 Web3 是否能够走出早期用户圈层的关键条件之一。

此外,AA 账户通过智能合约的原生能力,将原本割裂的多步操作打包为一次原子化执行。以 DEX 交易为例,过去需要经历授权、签名、交易、再次签名等多个步骤,而在 AA 账户下,这些操作可以在一次交易中完成,要么全部成功,要么全部失败,既节省成本,也避免了因中途失败而造成的无效损耗。

更深层的变化,则体现在账户权限本身的可塑性上,AA 账户不再是「要么全权控制、要么彻底失控」的二元结构,而是可以像现实中的银行账户一样,具备精细化的权限管理逻辑。不同额度对应不同验证强度,不同对象对应不同交互权限,甚至可以通过黑白名单限制账户只能与特定的安全合约交互。

这意味着,即便在极端情况下私钥被泄露,账户本身仍然具备缓冲空间,使得资产不至于在短时间内被完全清空。

当然,需要强调的是,账户安全的进化并不完全依赖于 AA 账户体系的全面落地,现有的钱包产品同样可以、也必须承担起一部分对 EOA 模型的纠偏。

以 imToken 为例,其地址本功能通过将常用可信的地址进行保存,使得账户在转账时不再完全依赖用户对一串哈希字符串的即时判断,而是优先从既有地址本中进行选择,从而显著减少因手动复制、粘贴或误判相似地址而造成的转账风险。

同样重要的,还有近年来逐渐成为行业共识的「所见即所签(What You See Is What You Sign)」原则,其核心并不在于展示更多信息,而在于确保用户签署的内容,必须与其所看到、所理解、所预期的行为保持一致,而不是被压缩成一段难以辨识的哈希数据。

围绕这一原则,imToken 在涉及签名的各个关键环节,包括 DApp 登录、转账、代币兑换与授权等,都对签名内容进行了结构化解析与可读化呈现,使用户能够在确认之前真正理解自己正在同意什么。这种设计并未改变交易的不可逆性,却在签名发生之前,引入了一层必要的理性缓冲,也正是账户体系走向成熟过程中不可或缺的一步。

从更宏观的角度看,AA 账户的进化其实是在为 Web3 的下一阶段发展重塑基础假设,让链上真正具备了承载大规模真实用户的条件,否则 无论协议多么复杂、叙事多么宏大,最终都会被一个最原始的问题反复击穿——普通用户是否敢长期把资产放在链上。

也正是在这一意义上,AA 并不是 Web3 的加分项,而更像是一道及格线,它决定的不是体验好不好,而是 Web3 是否能够从一个以技术爱好者为主的实验系统,进化为一个面向更广泛人群的普惠性金融基础设施。

写在最后

33.5 亿美元,本质上是 2025 年整个行业所交的一笔学费。

其实这也提醒我们,当行业开始讨论合规、制度接口与主流资金进入时,如果 Web3 账户仍然停留在「签名 / 授权一次就清零」的状态,那么所谓的金融基础设施,只是建立在沙滩之上。

真正的问题或许不在于「AA 会不会成为主流?」,而在于—— 如果账户不进化,Web3 还能承载多大的未来?

这,可能才是 2025 年留给整个行业最值得反复咀嚼的安全启示。