来源:Fintech Blueprint

原标题:Analysis: Learning from 2025 to win big in the 2026 machine economy

编译及整理:BitpushNews

加密市场的结构性问题

链上金融工具的采用和机器经济趋势正在蓬勃发展。

在过去的一年里,我们看到了区块链原生金融在以下五个维度的巨大扩张:(1)稳定币、(2)去中心化借贷与交易、(3)永续合约、(4)预测市场以及(5)数字资产金库(DATs)。美国的监管环境变得极其有利,这促使项目数量和风险偏好双双提升。

抛开关税和市场结构带来的不确定性,宽容的宏观环境也为加密创新扎根提供了肥沃的土壤。这些趋势众所周知,无需再用数据赘述。

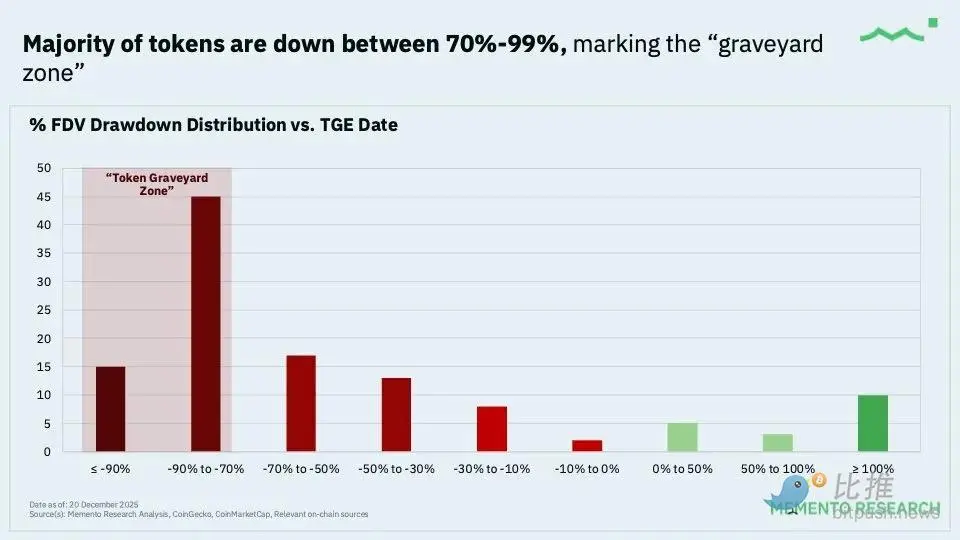

然而,2025 年对于比特币以外的代币和加密资产的长期投资者来说,是极其艰难的一年。

如果你是交易员或银行家,日子可能还不错——我们看到了将 DATs 推向市场的创纪录佣金,以及币安(Binance)等交易所在上币过程中获取的巨额手续费收入。

但对于我们这些拥有 3-5 年投资视野的人来说,市场结构一直很糟糕。

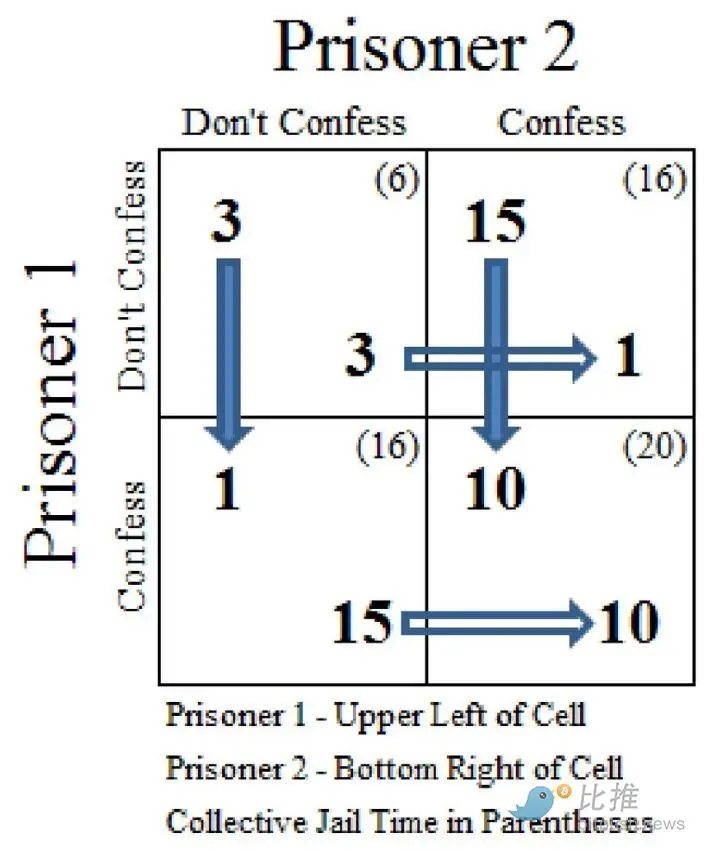

我们完全陷入了一种“负面的囚徒困境”:代币持有者预期未来会有抛压,因此抛售任何和一切资产;而支撑整个加密经济的做市商和交易所则采取了只顾短期利益的投机头寸。代币的解锁机制与发行价格,往往在项目尚未实现盈利或找到市场契合点之前,就将其拖垮。

此外,今年 10 月 10 日的市场结构性失效显然重创了市场上的几家主要参与者,尽管损失尚未公开,但清算余波仍在继续。所有加密资产之间的相关性已上升至接近1,表明存在行业范围的参与者去杠杆化行为,尽管它们的基本面逻辑大相径庭。

此刻选择退缩并变得愤世嫉俗是容易的。

但我们更倾向于尽可能清晰地进行“市值对标”(Mark-to-market),以便为未来的布局做计划。

2025年加密投资领域的下跌是信息,但并非定论。很可能2026年将在私人公司二级市场看到大规模的清算,届时我们将分析在加密繁荣时期,人们是如何以高估值发行了如此多的特殊目的工具(SPV)。

与此同时,可编程金融和“机器人货币”(Robot Money)的愿景仍在继续落地,我们必须继续努力寻找其必然崛起过程中的最佳定位。

为了提供背景,请看下图。这张图放大到过去十年,展示了几个地区与行业的市值创造情况。

当我们观察这段历史时,加密货币和 AI 领域的价值创造相比世界其他地方是惊人的。

欧洲资本市场(各国约 2-3 万亿美元)几乎毫无建树,只是在维持现状。你还不如投资国债,每年拿 3% 的利息,创造的价值可能更多。图表右半边,印度和中国显示出 5-10% 的复合年增长率(CAGR),同期净市值增长分别约为 3 万亿和 5 万亿美元。

了解了这个规模后,再看看我们定义的“机器人货币”:

代表科技与 AI 的“美股七巨头(Magnificent 7)”以每年 20% 的速度增加了约 17 万亿美元的市值;

代表现代金融轨道的加密资产市场在同期增加了 3 万亿美元,复合年增长率高达 70%。

这就是未来的金融中心。

但仅仅在逻辑上正确是不够的。我们必须深入细致地锁定价值链中那些尚未被世人察觉的部分。回想 2009 年谈论机器人投顾、2011 年谈论新银行(Neobanks)或 2017 年谈论 DeFi,当时的词汇和关联尚未成型,直到 2-5 年后,这些成果才硬化为明确的商业机会。

机器经济的价值捕获

作为一种“自虐式”的练习,我们整理了一份 158 页的汇总报告,涵盖了 2025 年机器经济中最相关的参与者。

在公开市场中,2025 年是“强者恒强、弱者掉队”的一年。

明显的赢家是物理和金融瓶颈的拥有者:电力、半导体和稀缺算力。

Bloom Energy、IREN、美光(Micron)、台积电(TSMC)和英伟达(NVIDIA)的表现均显著优于大盘,因为资本正在追逐那些“机器必须经过”的资产。

Bloom 和 IREN 是其中的典型:它们直接站在 AI 资本支出的风口,将紧迫性转化为收入。

相比之下,Equinix 等传统基础设施表现低迷,反映出市场认为通用容量的价值远低于电力保障、高密度的定制化算力。

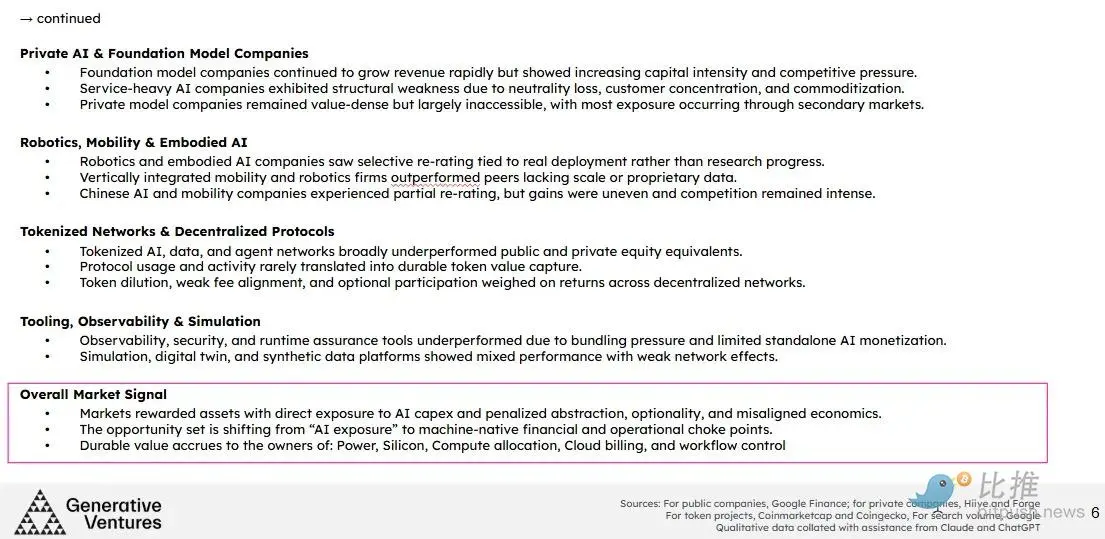

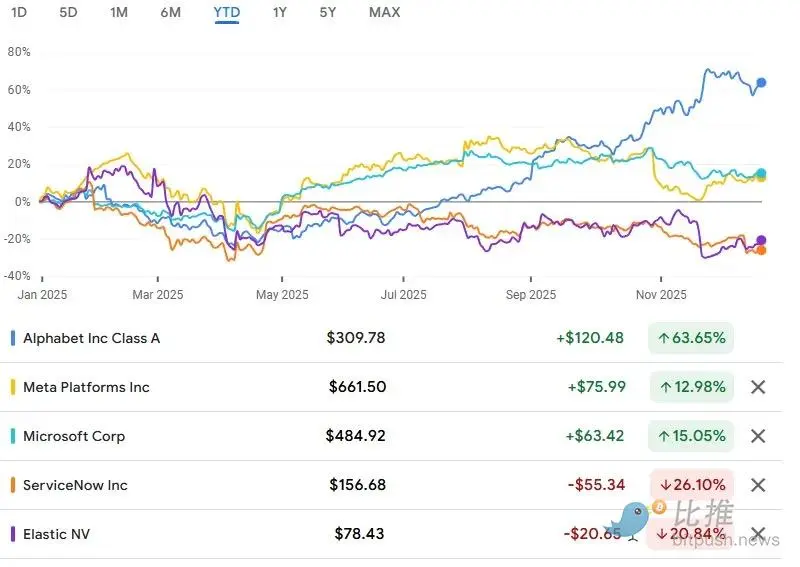

在软件和数据领域,表现则沿着另一个维度分化:(1) 强制性 与 (2) 可选性。嵌入工作流程和强制续订的类平台企业系统(如Alphabet、Meta)继续复合增长,年内迄今双双上涨,因为AI支出强化了其现有的分销护城河。ServiceNow和Datadog尽管产品力强,但由于估值压力、来自超大规模云服务商的捆绑压力以及AI货币化速度较慢,回报受到拖累。Elastic则说明了不利情况:技术实力强,但受到云原生替代品的挤压,且单位经济回报正在恶化。

私募市场也显示出类似的筛选机制。

基础模型公司是故事的主角,但脆弱性正在增加。OpenAI和Anthropic收入增长迅速,但其中立性、资本密集度和利润率压缩现在已成为明确的风险。Scale AI是今年的警示案例:Meta的部分收购摧毁了其“中立”地位并引发客户流失,这证明了重服务的商业模式一旦信任破裂,其瓦解速度有多快。相比之下,控制价值的公司(Applied Intuition、Anduril、Samsara以及新兴的车队操作系统)看起来定位更好,即使价值实现大多仍处于非公开状态。

代币化网络是表现最弱的板块。

极少数项目除外,除了少数例外,去中心化的数据、存储、智能体(Agent)和自动化协议均表现不佳,因为使用量未能转化为代币价值捕获。

Chainlink仍具有战略重要性,但难以将协议收入与代币经济模型对齐;Bittensor是加密AI领域最大的赌注,但对Web2实验室公司尚不构成实质性威胁;Giza及类似的智能体协议显示了真实活动,但仍受困于稀释和微薄的手续费。市场不再奖励那些没有强制收费机制的“协作叙事”。

价值正在向机器已经为之付费的领域积累——电力、硅、计算合约、云账单和受监管的资产负债表——而不是它们未来某天可能选择的领域。

2025年,市场嘉奖了对“咽喉要道”的所有权,而惩罚了那些空有理想、却对现金流或算力缺乏掌控力的项目。未来的核心在于:识别经济力量已经存在的地方,并押注那些机器无法绕过的资产。

核心启示:

- AI 价值的实现比大多数人预想的要“深一层”。

- 中立性现在是一等经济资产(参考 Scale AI)。

- “平台”只有在与控制点结合时才有效,而非仅仅是一个功能。

- AI 软件是通缩的(定价压力);AI 基础设施是通胀的。

- 垂直整合只有在能锁定数据或经济效应时才重要。

- 代币网络正在反复经历同样的市场结构考验。

- 仅仅拥有 AI 敞口是不够的,定位质量决定一切。

- 机器人硬件和软件将是下一个炒作周期,我们可能会看到类似的投资浪潮和选择性的赢家。

2026 年定位

在过去两年中,我们已经建立了一个核心投资组合,涵盖了此处讨论的关键主题。展望2026年,我们的定位和投资执行将进一步加强。

接下来我将谈谈我们的持仓策略。

虽然自主智能体、机器人和机器原生金融的长期愿景方向正确,但市场正处于私募 AI 和机器人领域估值极其离谱的阶段。激进的二级流动性和 1000 亿美元以上的隐含估值,标志着从“发现期”向“退出期”的过渡。

作为一家带有金融科技视角(Fintech angle)的早期基金,我们必须锁定这些支出下游的目标:

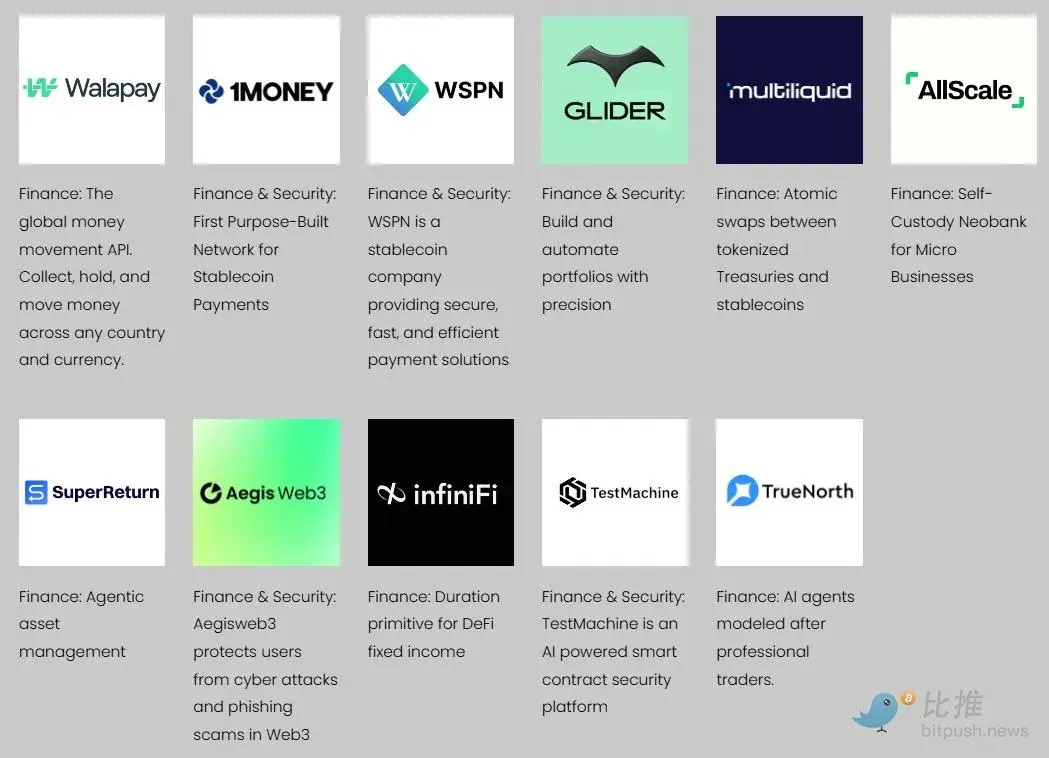

- 机器交易界面(Machine Transaction Surfaces): 机器或其运营商已经承载经济活动的层级,如支付、计费、计量、路由以及资本或算力的编排、合规、托管和结算原语。回报通过交易量、收购或监管地位获得,而非投机叙事。我们组合中的 Walapay 和 Nevermined 就是例子。

- 有预算支持的应用基础设施(Applied Infrastructure With Budgets): 企业或平台已经在采购的基础设施,如算力聚合与优化、嵌入工作流的数据服务、具有经常性支出和切换成本的工具。重点是对预算的所有权和集成的深度。如 Yotta Labs 和 Exabits。

- 高新颖性机会: 少数非对称上涨但时机不确定的机会:基础研究、前沿科学、AI 相关的文化或 IP 平台。我们最近投资的 Netholabs(致力于推演小鼠完整数字大脑的实验室)符合这一特征。

此外,在代币市场结构问题解决之前,我们将更积极地投资于股权(Equity)。此前我们的敞口是代币和股权各占 40%,剩下 20% 灵活分配。我们认为代币领域需要12-24个月的时间来消化当前的困境。

关键启示

你不需要成为风投家也能从这种市场动态中学习并获益。

巨额的资本支出正从科技巨头流向能源和零部件供应商。少数几家公司被预期将成为数万亿美元的公开市场赢家,但它们选择保持非公开状态,同时剥离特殊目的工具(SPV)。上市公司则在尽力防御。政治权力正在集中化和国有化这些倡议——无论是马斯克和特朗普,还是中国和DeepSeek——而非支持它们在Web3中的去中心化替代方案。机器人与国家制造业和战争工业复合体交织在一起。

在创意产业(从游戏到电影、音乐),人们对 AI 产生了抵制情绪,从事“人类技艺”的人排斥那些假装能做同样事情的机器人。

而在软件、科学和数学行业,人们则将 AI 视为一项能帮助发现并构建高效商业架构的伟大成就。

我们需要停止相信这种集体幻觉,回归现实。一方面,已有数十家公司通过服务用户实现了超过1亿美元的年收入;另一方面,市场中同样充斥着大量虚假与骗局。这两者同时成立,并行不悖。

新的一年将带来全面的洗牌,但也蕴含着巨大的机遇。唯有在机会的钢丝上谨慎前行,方能取得成功。让我们在彼岸再会!