近期,曾被寄予 Web3 社交厚望的 Farcaster 创始人 Dan Romero,在公开信中明确表示,历经 4.5 年探索后, "社交优先"路线已被证实行不通,未来将全面聚焦钱包产品开发, 因为"每一个新增且留存的钱包用户,都是协议的新用户"。

这个累计融资 1.8 亿美元,估值近 10 亿美元的明星项目,用近乎"认错"的姿态,为 Web3 行业的入口之争提供了重要注解。

这一转变折射出 Web3 与 Web2 的核心差异,在互联网时代,社交无疑是流量聚合的超级入口。

Facebook 凭借社交关系链连接了全球 29 亿用户,微信以社交为基石衍生出支付、办公等全场景服务,社交属性成为互联网产品的"流量基石"。

但 Web3 的核心是价值交互而非信息传递, 用户进入生态的首要需求是管理数字资产和完成链上活动。

这使得承载私钥管理、资产交互功能的钱包,天然成为 Web3 的入口级产品,而如今 Farcaster 的转型,本质上是对这一逻辑的认同,但这真的就是 Web3 入口的终局吗?

钱包为何越来越重要?

钱包的核心价值源于其作为链上交互入口的不可替代性。

与互联网产品的账号密码体系不同,Web3 世界中, 钱包地址是用户的唯一身份标识,私钥则是资产所有权的凭证。

无论是配置加密资产,参与 DeFi,还是使用链上应用,所有操作都必须通过钱包发起签名验证,这使得钱包成为用户进入 Web3 生态的"第一道门"。

尤其是 近两年链上用户的爆发式增长 ,进一步放大了钱包的战略价值。

随着以太坊 L2 技术的成熟和 Solana 生态的复苏,以及传统金融机构的入场,链上活跃用户规模持续扩大。

Dune 数据显示, 2025 年第三季度全球活跃加密钱包地址达 8.3 亿个, 其中 82%的地址在 30 天内发起过链上交易,而连接钱包的 DApp 数量较去年增长 117%。

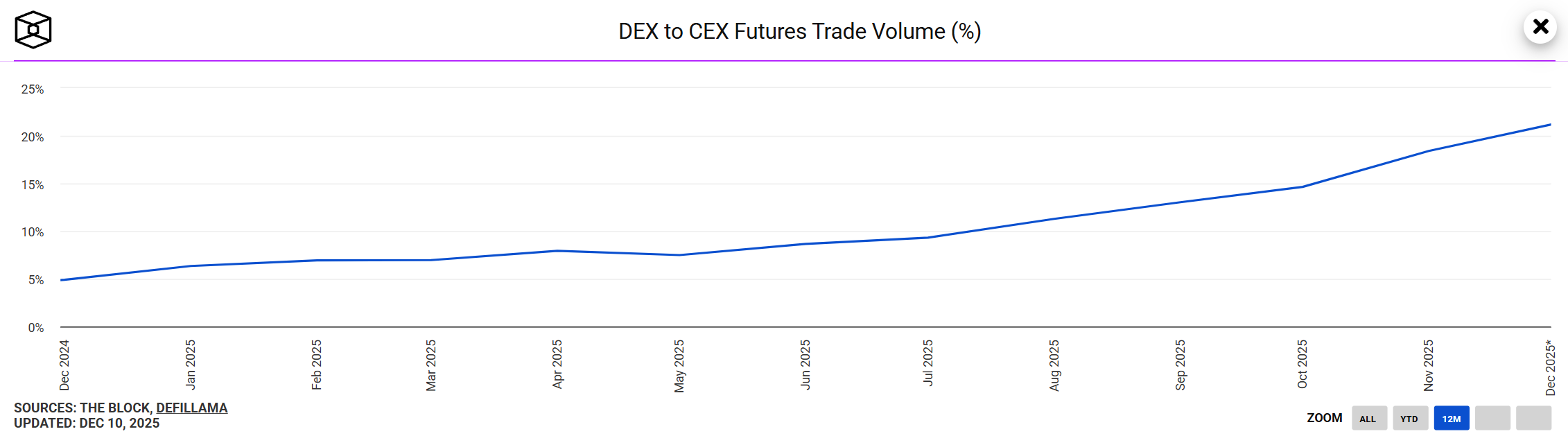

同时,DEX 的崛起与 CEX 的份额被蚕食,更凸显了钱包的不可替代性。

2025 年以来, DEX 市场份额从年初的 10.5%升至三季度末的 19%, 期货市场占比也从 4.9%增至 13%。

第三季度全球 DEX 现货交易量达 1.43 万亿美元, 较上一季度增长 43.6%, 创历史新高。

这种转变的核心逻辑是用户对资产自主权的追求,通过钱包连接 DEX,用户无需将资产托管给交易所,实现了 "我的资产我做主" ,而这一趋势正推动钱包从工具向生态入口升级。

另外,传统金融机构的布局更印证了钱包的行业地位。例如纽约梅隆银行已采用 MPC(多方计算)推出托管钱包,为机构客户提供安全的资产存储服务。

贝莱德更是直言, 公司目标是将当今传统金融中的所有东西复制到数字钱包中。

这些传统机构的入场,不仅为钱包赛道带来了增量用户,更推动钱包成为连接传统金融与 Web3 的核心桥梁。

巨头竞逐:钱包赛道的布局与博弈

面对钱包赛道的战略价值以及 CEX 面临的挑战,加密行业的巨头们已展开全面布局,其中 Coinbase、Binance 与 OKX 的发展路径构成了行业新的图景。

Coinbase 作为美国合规标杆,其钱包产品深度对接自身交易所生态,用户可无缝实现"法币购买-链上交互-资产转回"的闭环操作。

随着今年对 Base 链的改革,Coinbase 钱包已成为该链上最主要的交互入口,通过手续费补贴等方式吸引开发者与用户, 形成了一个集金融、消息传递、内容创作及去中心化应用于一体的全方位平台。

而 Binance 则凭借规模优势打造 “全场景钱包生态” ,其钱包产品已整合公链交互、质押、Launchpad 等全链路服务。

受 OKX 开放生态启发,Binance 于 2025 年 8 月推出 CEX-DEX 无缝交易功能,用户可直接通过钱包调用相关 DEX 的流动性,无需进行资产跨平台转移。

在三大巨头的钱包布局中,OKX 的超前战略最具引领性。早在 2023 年,OKX 便跳出单一公链局限,确立“多链优先”的发展战略。

其钱包已稳定支持 130 条公链的资产存储与交互, 是行业内支持公链数量最多的钱包产品之一。

同时,随着 OKX 钱包核心代码完整托管于 GitHub,开源透明赢得了全球开发者信任,通过开放标准化 API 接口。

目前已接入上千个去中心化应用,形成覆盖几乎全部链上活动的生态矩阵,开源也成为了行业新的趋势。

OKX 也是率先支持交易所直联钱包的机构, 听说当年搭建了一个数百人的技术团队、每月开销数百万才打造出了这个颇受用户喜爱的钱包。

也用一骑绝尘的姿态闯入了原本拥挤的钱包赛道,并成为 Web3 头部产品,不得不说这样的前瞻性和敢于砸钱的魄力实属罕见。

正是得益于 OKX 的提前布局,Coinbase 和 Binance 也陆续看到了其中的机会,纷纷选择战略跟进, 这也是今年各大交易所的重头戏。

目前几乎都形成了自家钱包生态,以满足日益增长的链上经济活动需求,这也助推了钱包在生态地位的扩大。

Web3 入口大局已定?答案未必

尽管钱包目前已确立 Web3 入口的核心地位,但断言“大局已定”为时尚早,当前 Web3 入口格局依然存在些许变数。

回顾行业发展, 入口重心已完成两次关键迁移: 早期用户需求集中于交易所,CEX 凭借出入金优势成为绝对入口,一度垄断行业流量。

而随着以太坊智能合约兴起,DeFi 与 NFT 生态爆发,用户对资产自主权的需求推动入口重心向钱包转移,钱包逐渐承担起 DApp 交互、资产管理等核心功能。

如今,这一格局仍在动态演变中。

未来,随着技术迭代,入口格局还可能进一步演化。 AI 与钱包的结合已现雏形, 一些产品通过 AI Agent 可实现自然语言交互、智能风险预警,让钱包更贴近普通用户需求。

同时, 账户抽象的普及则可能降低钱包使用门槛, 推动入口进一步下沉。

正如移动互联网初期的浏览器入口最终被社交、电商分流,Web3 行业仍处于早期阶段,技术迭代与需求进化仍可能催生新的入口形态。

但可以确定的是,在金融上链成为明确趋势的背景下,钱包的核心价值将持续强化。

正如 OKX CEO Star 在最近出席阿布扎比金融周时表示,互联网世代正在创造全新的链上经济, 在未来几十年里,全球约 50%的经济活动将运行在区块链之上。

相对应的, 传统金融机构的加密资产托管规模在年内增长了 120%。

这些数据背后,是链上经济活动的持续繁荣,而钱包作为资产管理与交互的核心工具,将直接受益于这一趋势。

当然,回看 Farcaster 的转型并非终点,而是 Web3 行业回归价值本质的起点。

互联网的入口是连接人与人,而 Web3 的入口是连接人与价值 (未来还可能是连接机器与机器),这一核心差异决定了钱包的不可替代性。

对于行业参与者而言,无论是继续深耕钱包技术创新,还是探索钱包与其他场景的融合,都需以用户资产安全与体验优化为核心。

Web3 的入口之争或许尚未落幕, 但钱包已凭借其独特价值,成为当前阶段最确定的赛道赢家。

那么,下一个赛道赢家又会是谁?