原文作者:Zhou, ChainCatcher

加密市场持续低迷,11 月以来,以太坊价格从高点跌去近四成,ETF 持续净流出。在这一轮系统性退潮中,第一大以太坊财库公司 BitMine 成为关注点,Peter Thiel 旗下 Founders Fund 减持一半 BMNR 股份,与此同时,Cathie Wood 的 ARK Invest 和摩根大通却选择逆势加仓。

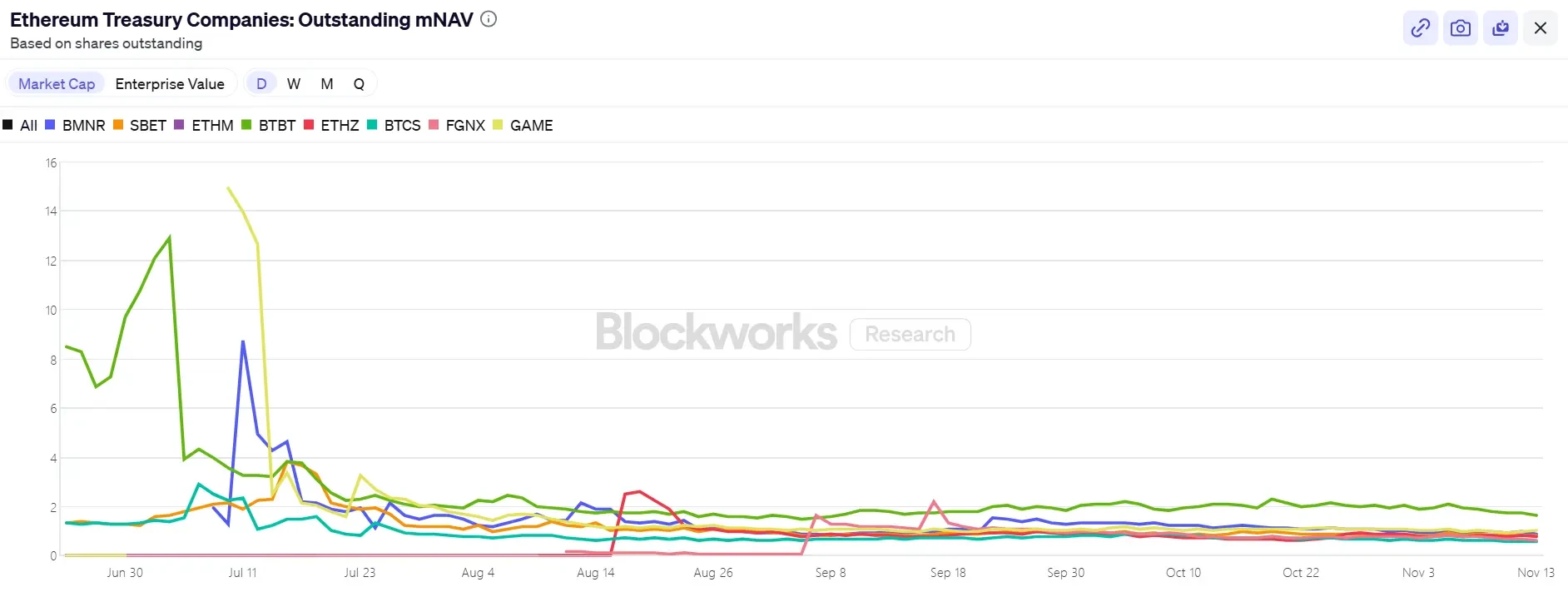

资本的撕裂态度,把 BitMine 的“5% 炼金术”推上审判台:356 万枚 ETH、30 亿浮亏、mNAV 跌至 0.8,作为以太坊买盘最后的堡垒之一,BitMine 还能买多久?是否存在价值错配?DAT 飞轮失速后,ETH 谁来接盘?

一、BitMine 5% 炼金术,资金还能撑多久?

BitMine 作为仅次于 MicroStrategy 的加密货币财库公司,曾计划在未来买入相当于以太坊总流量 5% 的代币。11 月 17 日, BitMine 公布其以太坊持仓已达 356 万枚,占流通供应量接近 3% ,距离 600 万枚的长期目标已过半。此外,公司目前合计持有约 118 亿美元的加密资产与现金,其中 还包括 192 枚比特币、6.07 亿美元未抵押现金,以及 1370 万股 Eightco Holdings 股票 。

自 7 月启动大规模囤币计划以来,BitMine 一度成为市场的焦点。那段时间,公司股价与以太坊价格同步上涨,“以币提市值”的故事被投资者视为加密领域的新样本。

然而,随着行情转冷和流动性收紧,市场情绪开始逆转。以太坊的价格下跌让 BitMine 激进的买入节奏显得更加冒险, 按照平均买入价 4009 美元计算,BitMine 的账面浮亏已接近 30 亿美元 。尽管董事会主席 Tom Lee 多次公开表态看涨以太坊,并表示将持续在低位加仓,但投资者的关注点已经从“还能买多少”转向“还能撑多久”。

目前 BitMine 的现金储备约为 6.07 亿美元,公司资金主要来自两条渠道。

首先是加密资产收益 。BitMine 依靠浸没式冷却比特币挖矿和咨询服务获取短期现金流,同时布局以太坊质押以追求长期回报。公司表示,其所持有的 ETH 将被质押并产生约 4 亿美元的净收益。

其次是二级市场融资 。公司启动了 ATM 股票销售计划,这种发行机制允许其在不预设价格或规模的情况下,随时出售新股以换取现金。截至目前,公司已发行数亿美元股票,并吸引了多家机构资金入场,其中不乏 ARK、摩根大通、富达等知名机构。Tom Lee表示:当机构大量买入 BMNR 时,这些资金将用于购买 ETH。

通过积累 ETH 与创造收益的双轮驱动,BitMine 试图重塑企业资本配置的逻辑,但市场环境的变化正在削弱这套模式的稳定性。

股价方面, BitMine(BMNR)面临一定压力,其 自 7 月高点回落约 80%,当前市值约 92 亿美元,低于其 ETH 持仓价值 106 亿美元(按ETH 3000 美元计),mNAV 跌至 0.86 ,这一折价背后反映出市场对公司浮亏与资金可持续性的担忧。

二、ETH 价格最后一根稻草:三个可见购买力全面分化、质押退潮

从宏观层面看,美联储释放鹰派信号,12月降息概率下降,加密市场整体疲弱,风险偏好显著下降。

目前 ETH 下探 3000 美元,较 8 月高点 4900 美元回落逾三成。这一轮调整让市场重新聚焦一个关键问题:如果此前支撑价格的力量来自财库公司和机构增持,那么在买盘退潮后,谁还会接盘?

在可见的市场力量中,三大主要购买端——ETF、财库公司与链上资金,正在出现不同方向的分化。

首先, 以太坊相关 ETF 的资金流入趋势明显放缓 。当前 ETF 总持仓约为 635.86 万枚 ETH,占总供应量的 5.25%。根据 SoSoValue 数据,截至 11 月中旬,以太坊现货 ETF 总净资产约 187.6 亿美元,本月净流出已显著超过流入,单日资金流出量高达 1.8 亿美元。与 7 月至 8 月持续净流入的阶段相比,资金曲线已从平稳上升转为震荡下行。

这一下滑不仅削弱了潜在的大买方力量,也反映出市场信心尚未完全从崩盘的节奏中恢复。ETF 投资者通常代表中长期配置资金,他们的撤离意味着传统金融渠道对以太坊的增量需求趋缓。当 ETF 不再提供向上的推力时,它反而可能在短期内放大波动。

其次, 数字资产财库(DAT)公司也进入分化阶段 。目前财库公司的以太坊战略储备总量为 623.93 万枚 ETH,占供应量的 5.15%。增持步伐在最近几个月明显放缓,BitMine 几乎成了唯一仍在大规模买入的主力。过去一周,BitMine 再度增持 67021 枚 ETH,继续执行逢低买入的策略;SharpLink 自10月18日购入1.93万枚ETH后没有再继续购买,其综合成本约3609美元,目前也处于浮亏状态。

与此形成对比的是,一些中小财库公司正在被迫收缩,ETHZilla 在 10 月底出售约 4 万枚 ETH 用以回购股票,试图通过出售部分 ETH 来缩小折价区间、稳定股价。

这种分化意味着财库行业正从普遍扩张转入结构性调整。头部企业仍能凭借资金与信心维持买入,而中小公司则陷入流动性约束和偿债压力。市场的接力棒从广泛的增量买盘,转向少数仍具资本优势的“孤勇者”。

在链上层面 ,短期资金主导者仍是巨鲸与高频地址,但他们不构成价格支撑的力量。近期坚持做多ETH的麻吉大哥连续被清算,一定程度上打击了交易信心。根据 Coinglass 数据,ETH 合约总持仓量自 8 月高点以来几乎减半,杠杆资金正在快速收缩,这意味着流动性和投机热度同时降温。

此外,近期沉睡超过10年的以太坊ICO钱包地址被激活,并开始转出。Glassnode 数据报告, 长期持有者(持有 155 天以上地址)目前每日抛售约 45 000 ETH,约合 1.4 亿美元 。这是自 2021 年以来最高抛售水平,表明当前看涨力量减弱。

BitMEX 联合创始人 Arthur Hayes 近期发文表示,即使美元流动性从 4 月 9 日至今收缩,ETF 流入和 DAT 的购买使比特币能够上涨,但这种状态已经结束。基差不够丰厚,无法让机构投资者持续买入 ETF,而且大多数 DAT 以低于 mNAV 的折价交易,投资者现在也回避这些衍生证券。

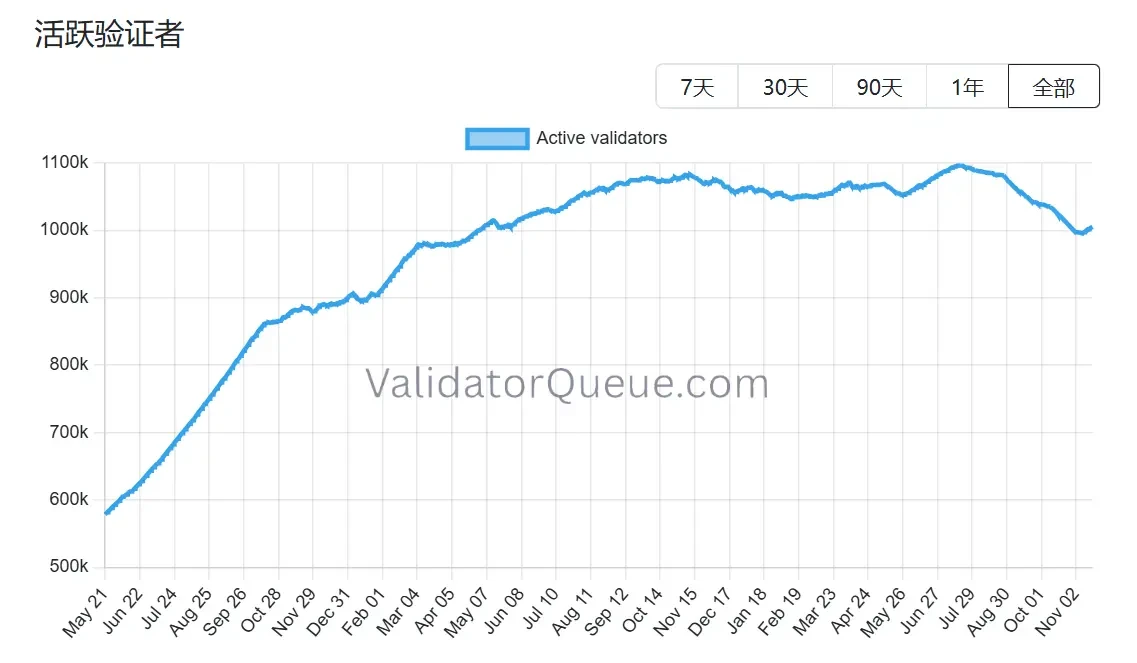

以太坊亦是如此,更何况其本身的 质押生态也出现退潮迹象 。Beaconchain 数据显示,以太坊的日活跃验证者数量自7月以来下降约10%,降至2024年4月以来的最低水平。这是自2022年9月该网络从工作量证明(PoW)共识机制切换到权益证明(PoS)共识机制以来,首次出现如此大幅度的跌幅。

下降的原因主要来自两方面:

下降的原因主要来自两方面:

一是今年以太坊上涨行情导致验证者退出队列达到了前所未有的新高,质押运营商争相取消质押以出售获利。

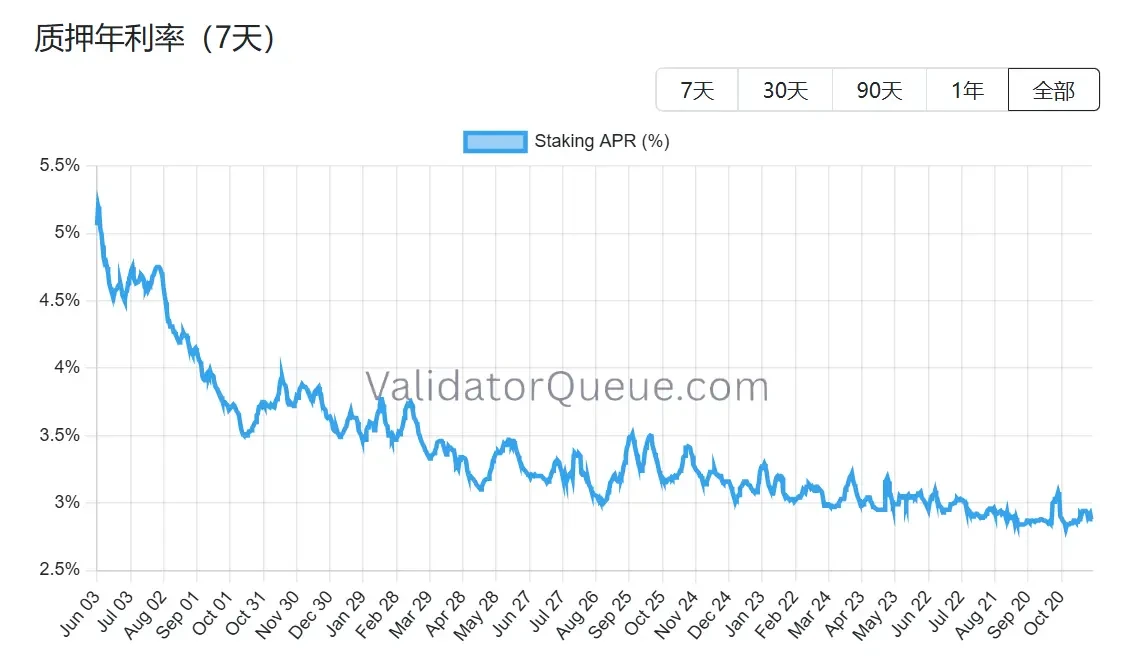

二是质押收益率下降和借贷成本上升,使得杠杆质押无利可图。当前以太坊的年化质押收益率约为 2.9% APR,远低于 2023 年 5 月创下的 8.6% 的历史最高纪录。

在三条主要买盘路径同步承压、质押生态退潮的背景下,以太坊下一阶段的价格支撑面临结构性考验。BitMine 虽仍在买入,但已近乎孤军奋战,若连 BitMine 这最后一根支柱都买不动了,市场失去的将不只是一只股票或一波资金,而可能是整个以太坊叙事的信念根基。

三、BitMine 是否存在价值错配?

资金链与买盘退潮讲完,一个更本质的问题浮现:BitMine 的故事真的结束了吗?市场当前给出的定价,显然没有完全想明白它的结构性差异。

与 MicroStrategy 的路径相比,BitMine 从一开始就选择了完全不同的打法。MicroStrategy 高度依赖可转债与优先股在二级市场募资,年息负担数亿美元,盈利能力依赖比特币单边上涨;BitMine 虽通过新股发行稀释了股权,但几乎不存在有息负债,同时其持有的 ETH 每年贡献约 4-5 亿美元质押收益,这部分现金流相对刚性,与价格涨跌的相关性远低于 Strategy 的债务成本。

更重要的是,这笔收益并非终点。作为全球最大的机构级 ETH 持有人之一,BitMine 完全可以把 staked ETH 用于 restaking(额外赚 1-2%)、运营节点基础设施、通过 yield tokenization 锁定固定收益(例如 3.5% 左右的确定性收益),甚至发行机构级 ETH 结构性票据,这些都是 MicroStrategy 的 BTC 持仓无法实现的操作。

然而,目前 BitMine(BMNR)美股市值较其 ETH 持仓价值折价约 13%。放在整个 DAT 板块里,这个折价并不算最夸张,却明显低于市场对同类资产的历史定价中枢。熊市情绪放大了浮亏的视觉冲击,在一定程度上掩盖了收益缓冲与生态选项价值。

机构近期动作似乎也捕捉到了这一偏差。11 月 6 日,ARK Invest 加仓 21.5 万股(806 万美元);摩根大通三季度末持仓 197 万股。这并非盲目抄底,而是基于对 ETH 生态长期复合增长的判断。一旦以太坊价格企稳或温和反弹,收益的相对稳定性或将让 BitMine 的 mNAV 修复路径比纯杠杆型财库更为陡峭。

价值错配是否真实存在,答案已经摆在桌面上,剩下的问题,只是市场什么时候肯为稀缺性买单。目前的折价,既是风险,也是分歧的起点。正如 Tom Lee 所说,阵痛是短期的,不会改变 ETH 超级周期。当然,或许也不会改变 BitMine 在这一周期中的核心角色。