摩根士丹利報告指出,聯準會結束量化緊縮並非重啟量化寬鬆,僅是資產互換而非新增儲備,財政部發債策略更值得關注。本文源自 華爾街見聞 所著文章,由Foresightnews整理、編譯及撰稿。

(前情提要: 比特幣將從 10 萬美元反彈 70%?摩根大通:看好 BTC 在未來 6-12 個月衝上 17 萬美元 )

(背景補充: 比特幣站回10.3萬美元、美股收高,但摩根大通 CEO 再警告「信貸泡沫」逼近 )

本文目錄

大 摩認為,聯準會結束量化緊縮並非重啟量化寬鬆。聯準會結束量化緊縮(QT)的決定引發了市場關於其政策轉向的廣泛討論,但投資者或許不應將此舉簡單等同於新一輪寬鬆週期的開啟。

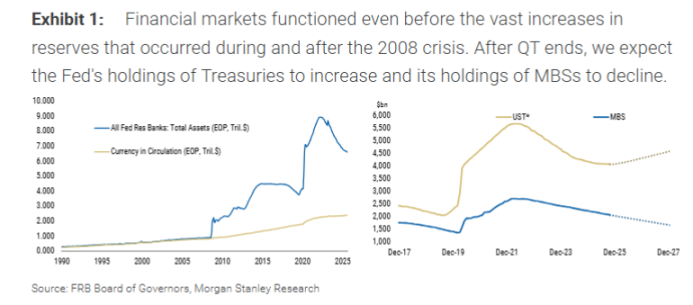

據摩根士丹利報告,聯準會在最近一次會議上宣布,將於 12 月 1 日結束量化緊縮。這一行動比該行此前預期的早了約六個月。然而,其核心機制並非市場期待的「大放水」。

具體而言,聯準會將停止縮減其國債持有量,但會繼續讓每月約 150 億美元的抵押貸款支持證券(MBS)到期並流出資產負債表。與此同時,聯準會將購買等量的短期國債(T-bills)來替代這些 MBS。

這一操作的本質是資產互換,而非新增儲備。摩根士丹利首席全球經濟學家 Seth B Carpenter 在報告中強調,這一操作的核心是改變資產負債表的「構成」,而非擴大其「規模」。透過向市場釋放 MBS 所附帶的久期和凸性風險,同時購入短債,聯準會並未實質性地放鬆金融條件。

結束 QT 不等於重啟 QE

市場需要明確區分此次操作與量化寬鬆(QE)的根本不同。QE 旨在透過大規模購買資產向金融體系注入流動性,從而壓低長期利率並放鬆金融環境。而當前聯準會的計畫,僅僅是在其資產組合內部進行調整。

報告指出,聯準會用短期國債置換到期的 MBS,是一次與市場的「證券互換」,並不會增加銀行體系的準備金。因此,將其解讀為重啟 QE 是一種誤解。

摩根士丹利認為,儘管聯準會提前結束 QT 的決定吸引了市場的高度關注,但其直接影響可能有限。以國債為例,提前六個月停止每月 50 億美元的縮減,累計差異僅為 300 億美元,這在聯準會龐大的投資組合和整個市場中規模甚微。

未來擴表也非「放水」:僅為對沖現金需求

那麼,聯準會的資產負債表何時會再次擴張?報告認為,除了發生嚴重衰退或金融市場危機等極端情況,下一次擴表將是出於一個「技術性」原因:對沖實體貨幣(現金)的成長。

當銀行需要為其 ATM 機補充現金時,聯準會會提供紙幣,並相應地扣減該銀行在聯準會的準備金帳戶。因此,流通中現金的成長會自然消耗銀行準備金。摩根士丹利預測,在未來一年,為了維持準備金水平的穩定,聯準會將開始購買國債。屆時,聯準會的購債規模將在每月 150 億美元(用於替換 MBS)的基礎上,再增加 100 億至 150 億美元,以匹配現金成長帶來的準備金流失。

報告強調,這種購債行為的目的僅僅是「防止準備金下降」,而不是「增加準備金」,因此不應被市場過度解讀為貨幣寬鬆訊號。

真正關鍵:財政部的發債策略

摩根士丹利認為,對於資產市場而言,真正的焦點應該從聯準會轉向美國財政部。

報告分析,財政部才是決定市場需要吸收多少久期風險的關鍵角色。聯準會縮減的國債,最終透過財政部的新債發行回到了市場。而財政部近期的策略一直傾向於增加短期債券的發行。聯準會購買短期國債的舉動,可能會為財政部進一步增加短債發行提供便利,但這完全取決於財政部的最終決定。

?相關報導?

美國政府即便本週重啟,聯準會 12 月利率會議前也可能拿不到關鍵數據

聯準會主席鮑爾:AI不是泡沫,科技公司實質有現金流、經濟好不代表馬上降息

聯準會今晚降息幾乎敲定!市場聚焦鮑爾講話:政府停擺下Fed如何暗示12月政策路徑?