原文作者:深潮 TechFlow

GameFi 已死?

那些曾经让人疯狂的"Play-to-Earn"项目,如今都成了加密圈的反面教材。庞氏的标签一旦贴上,在大家的心里就再也撕不下来了。

但游戏和Web3的结合,就真的没有出路了吗?

这轮周期里,那些还在向这个方向努力的项目们,走向了另一种途径:

与其费尽心思创造那些粗糙的链游,不如让已经成功的游戏经济体系拥抱Web3。

在圈外,Steam 正在集游戏分发、购买、管理和社区运营于一体,每年其母公司Valve公司拿走了每笔游戏交易30%的抽成,而玩家除了游戏本身,什么都没有得到。

如果Steam的经济模式被代币化会怎样?如果每一次购买不仅能获得游戏,还能获得平台的一部分所有权呢?

做 “Web3 的 Steam ”的这个想法,正在被一家你可能已经遗忘的公司付诸实践。

第九城市(The9 Limited,纳斯达克代码NCTY),这个曾经凭借《魔兽世界》在中国游戏史上留下浓墨重彩的名字,在沉寂了15年后,带着他们的 9BIT 平台回来了。

2005到2009年,九城是中国游戏行业的王者,《魔兽世界》为其带来了年收入超过20亿人民币的辉煌。失去魔兽后的九城几经沉浮,尝试过自研、代理、挖矿,但都没能重现往日荣光。

直到2025年,他们推出了9BIT。这一次,九城不想再做代理商,而是要成为游戏价值分配规则的改写者。

9BIT的核心逻辑,变真实游戏消费为投资

想要理解 9BIT 在做的事,得先看看目前圈外最成功游戏平台 Steam 的现状。

Steam的问题其实很简单: 价值分配的单向性。

每年,全球玩家在Steam上花费数百亿美元。他们买游戏、充值、购买DLC,但这些钱花出去就再也回不来了。

玩家贡献的评测让游戏卖得更好,制作的MOD延长了游戏寿命,组建的社区维持了游戏热度,但这些软性价值创造完全是无偿的。

如果每一笔消费不只是消费,而是投资呢?这就是 9BIT 在做的事。

9BIT给出的答案是“消费即挖矿”。这个概念听起来很Web3,但实际体验却很非常 Web2。

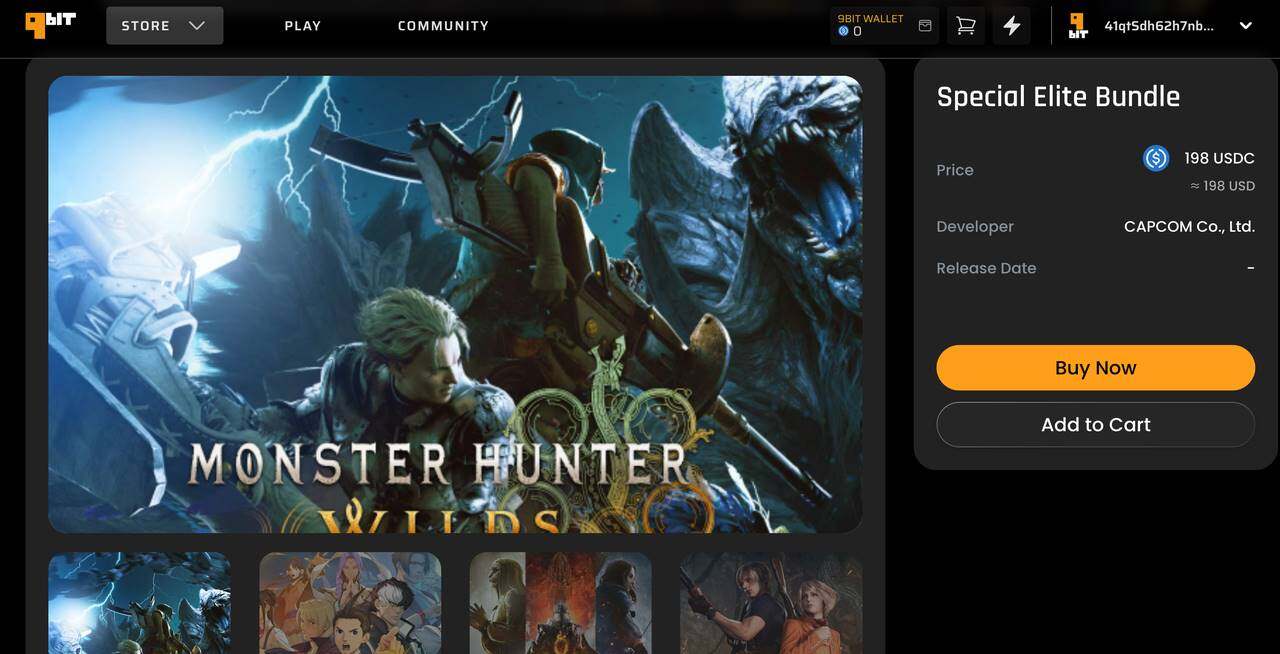

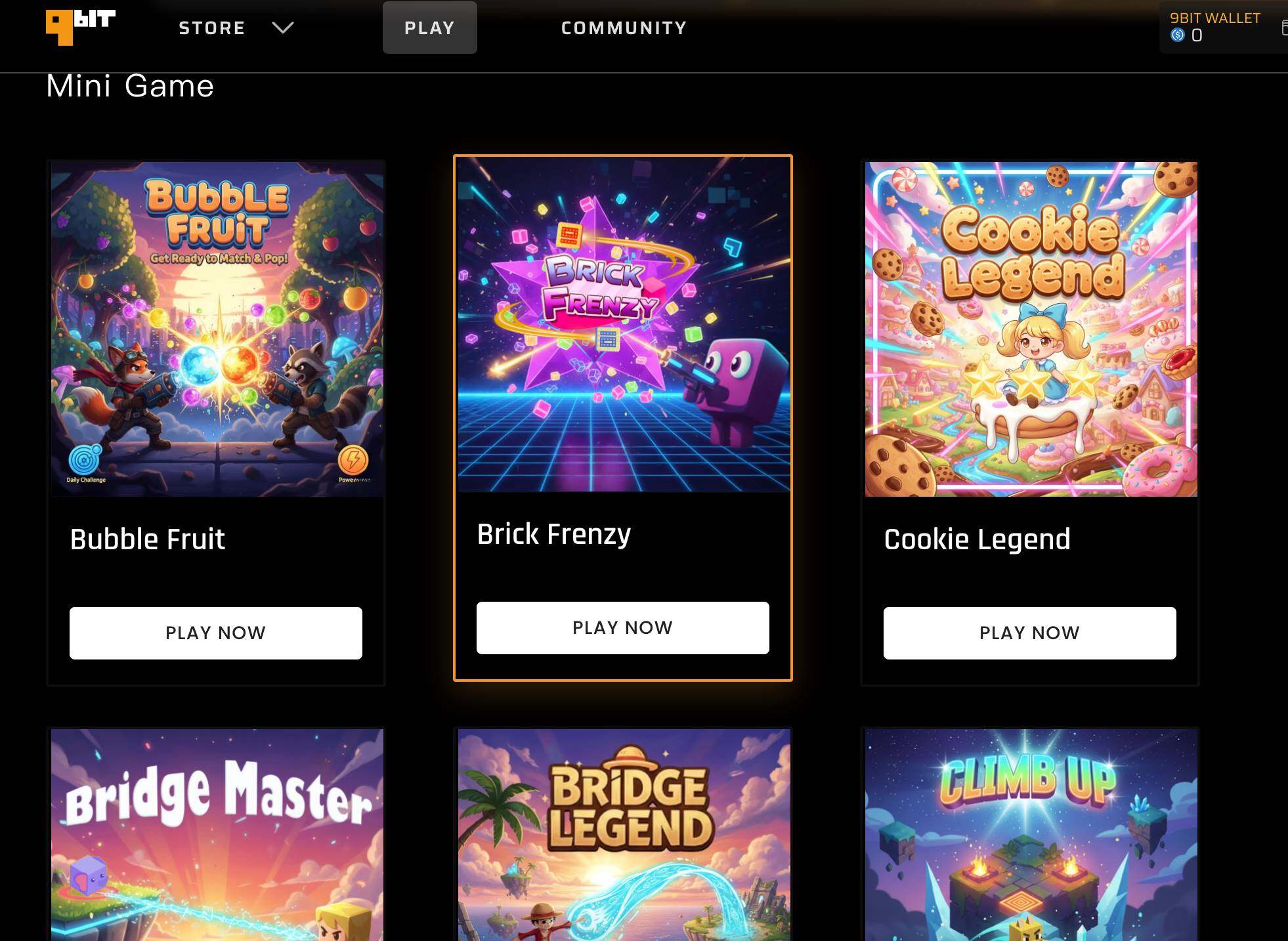

打开9BIT的官网,第一眼看到的不是各种链游打金的诱导,而是熟悉的3A游戏,例如街霸6、生化危机、怪物猎人等这些卡普空的当家大作。

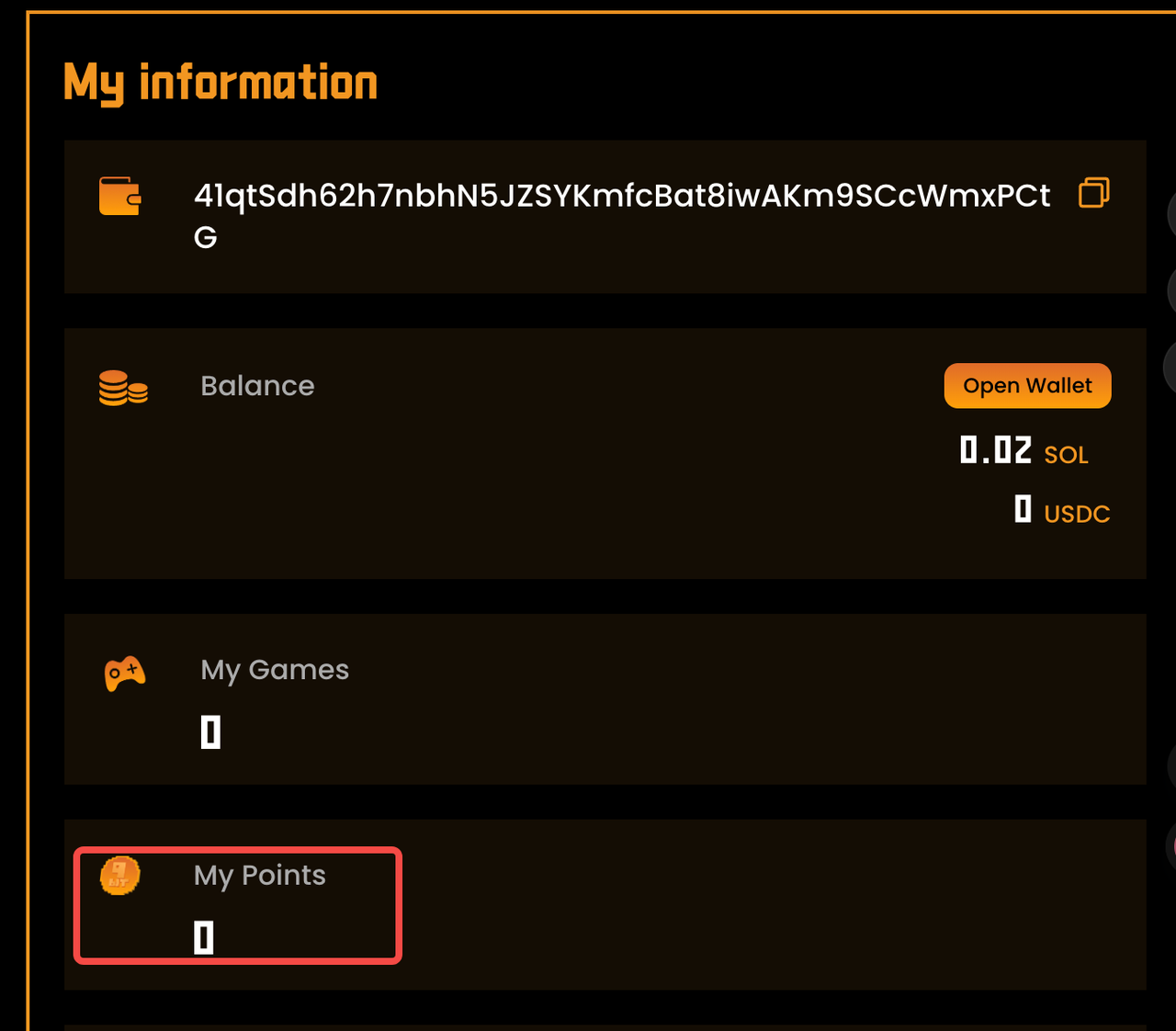

你可以直接在 9BIT 上购买这些大作进行游玩。注册流程也出奇地简单,输入邮箱设置密码即可完成。

没有助记词和复杂的钱包设置。系统通过 Particle Network 在后台自动生成了钱包,但用户完全感受不到这些技术细节。

这种体验,和注册 Steam 账号去买游戏其实没有太大差异。

当你选择购买某个游戏后,支付选项既有USDC这样的加密货币,也有传统的信用卡。

选择USDC支付,整个过程就像在任何电商平台购物一样顺畅。支付成功后,你会收到一串游戏激活码,去Steam或者Epic上激活即可游玩。

这里你可以看到9BIT的聪明之处,他们不是要做另一个Steam,而是要做 Steam的 加密支付层和激励层:

玩家还是在熟悉的平台上玩游戏,9BIT只是让这个支付过程产生了额外价值。账户里增加的积分,就是这个额外价值的体现。

再举个更具体的例子。

当你为原神充值648元时,在传统渠道,这648元买到的就是6480个原石,交易结束。

但在9BIT,除了原石,你的账户还会增加相应的积分。

当你在社区分享了一篇攻略,帮助其他玩家通关时,这个贡献也会转化为积分。这些积分,就是你对平台贡献的量化体现。

自然的,积分也对应着 9BIT 的代币。

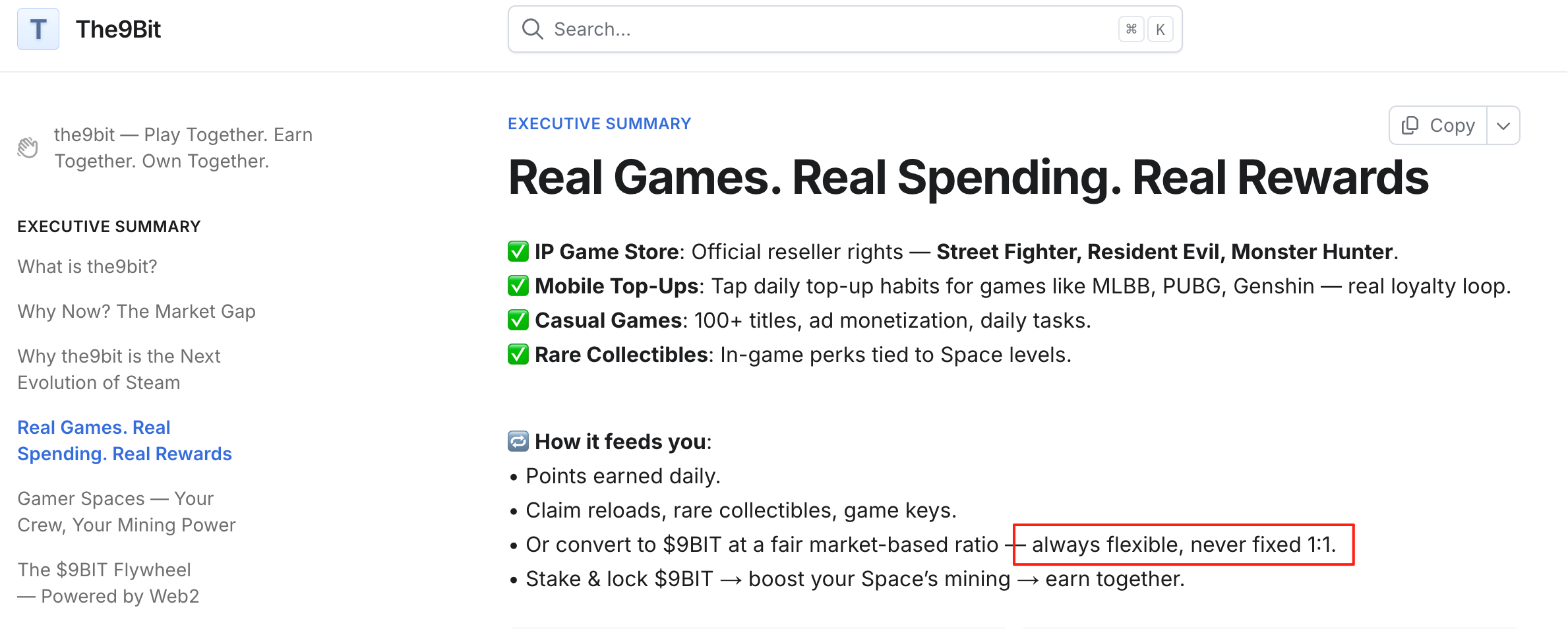

从公开信息来看,积分兑换 9BIT 代币的功能将在Q4与代币上市同步推出。项目 白皮书 显示,兑换不是固定汇率,而是根据市场情况动态调整,避免了经济系统的扭曲。

更重要的是,积分不是只能换代币这一条路。

你可以用它们兑换游戏道具、充值券,甚至限量版的收藏品。不想碰加密货币的非投机纯玩家,也能从这个系统中受益。

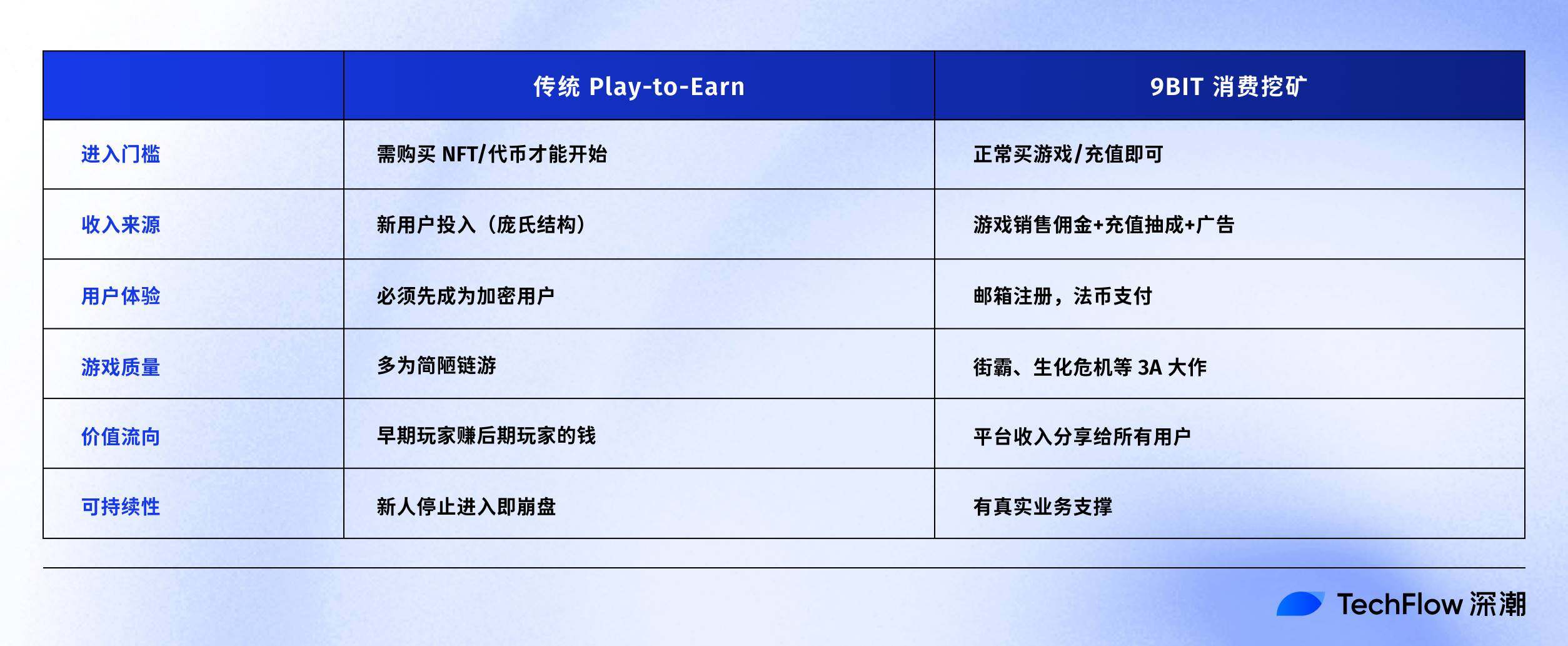

这就引出了9BIT与传统GameFi的本质区别。

传统的Play-to-Earn要求你先掏钱买NFT或质押代币,本质上是让你先投资再回本;

而9BIT的用户本来就要买游戏、要充值,这些是刚需消费,积分和代币只是额外奖励。

最关键的区别在于价值流向。

传统P2E是零和游戏,早期玩家赚的就是后期玩家亏的。9BIT是正和游戏,平台从游戏发行商那里赚到的钱,分享给贡献的用户。这不是左手倒右手,而是真实的外部价值输入。

但既然说到收入,下一个我们关心的问题是:

9BIT 这些所谓的“真实收入”到底有多真实?规模能支撑起一个代币经济吗?

在游戏发行中,寻求真实收入护城河

说实话,现在提GameFi,大家的第一反应往往是掉头就走。

条件反射式的拒绝完全可以理解,毕竟大多链游没有正外部性和收入来源,完全依靠新进入者的资金维持对早期玩家的支付,即庞氏结构。

所以当9BIT说自己不一样时,怀疑是必然的。区别在哪?钱从哪来?

我们可以算一笔账。

第一,是游戏销售佣金。

在9BIT平台上,一个"Resident Evil Bundle"(生化危机同捆包)售价89美元,包含了生化危机2到4的重制版。

按照游戏行业的分销规则,平台商通常能拿到10-15%的佣金。简单计算,每卖出一套,9BIT能赚8到13美元。

这听起来不多,但考虑到卡普空 2024财年的游戏销售额超过3.6亿美元,如果9BIT能承接其中1%的销售,这在分销渠道中并不算高的目标,那么理论上年收入可以来到360万美元。

而卡普空只是一家游戏发行商,如果能接入更多发行商和大作IP,这个数字或许还会增加。

第二个收入来源更有意思,手游充值抽成。

东南亚市场的手游充值活跃度全球领先。以原神为例,这款游戏在东南亚的月流水稳定在2000万美元以上。Mobile Legends、PUBG Mobile这些国民级手游的充值规模更是惊人。

9BIT作为充值渠道商,通常能获得5-10%的渠道费。

有个关键细节,9BIT的合作方 Vocagame 本身就是东南亚最大的游戏充值平台之一。这意味着9BIT不是在从零开始建立充值渠道,而是在给一个成熟的传统业务加上Web3的激励层。

一个1000人的活跃社区,如果人均月充值20美元,渠道月收入就能达到1000到2000美元。扩展到几十上百个这样的社区,收入规模就很可观了。

第三块是广告收入。

平台已经上线了50多款休闲游戏,都是那种简单容易上手的小游戏。这些游戏可以采用经典的激励视频广告模式,看广告获得游戏内奖励。

这些是 9BIT 已知的的业务。而根据规划,Q4即将上线的P2P游戏道具交易市场,参考OpenSea的2.5%手续费标准,又是一个收入来源。代币质押池的管理费、电竞赛事的赞助费等,这些也都在规划中。

根据团队最新公开的数据,平台于今年8月1日启动,目前已有500万以上的注册用户,产生了180万美金以上的收入。

这个数字不算惊人,但关键在于这些钱的来源:

不是代币预售,不是NFT发行,而是实实在在的游戏购买和充值。作为对比,绝大多数GameFi项目在代币上线前的收入是零,完全靠VC的钱在烧。

值得一提的是,第九城市(The9)作为纳斯达克上市公司,9BIT的财务数据最终会体现在The9的季度财报中;这种透明度在Web3世界里并不常见。

更重要的是收入的可持续性。即使9BIT代币价格暴跌,玩家还是要买游戏、还是要充值,这些业务不会消失。

玩家来到平台是为了游戏,不是为了"挖提卖",这决定了用户生命周期会更长。

理想状态下,随着平台游戏库的扩充和用户基数的增长,网络效应会让9BIT对游戏发行商越来越有吸引力,形成正向循环。

Spaces:社区即“挖矿池”

有了真实收入做基础,下一个问题自然是:如何让贡献的用户公平地分享这些收入?

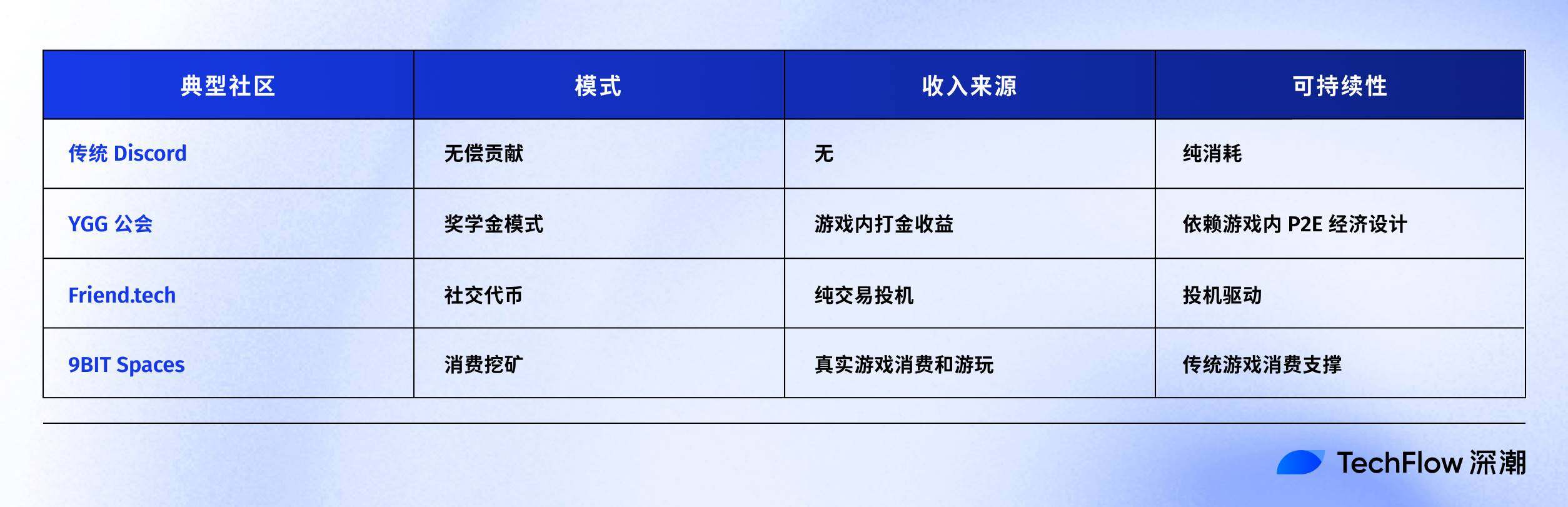

每个成功的游戏背后,都有一个活跃的Discord服务器。几十万人聚在一起,讨论攻略、分享心得、组织活动。

但除了偶尔的感谢和极少数人能拿到的“社区贡献者”头衔,社群里的热心玩家可能什么都没得到。

这是整个游戏行业的常态,社区创造价值,平台独享收益。而 9BIT的 Spaces 功能,看起来要改变这个逻辑。

Spaces 看起来像 Discord,但本质不完全一样。每个Space都像一个小型经济体,成员们不是在闲聊,而是在共同工作,为了一个可量化的目标:挖矿收益。

机制其实也不复杂。全网每天释放固定数量的9BIT代币,比如10万枚;所有的 Spaces 按照表现来分配这个池子里的代币。

而挖到的代币,根据白皮书的设计,50%立即可以提取,50%强制锁定12个月。这样既给了即时激励,让贡献者能马上看到回报,又避免了大量抛压。

你也很容易看出这个玩法和传统的链游公会以及 Web2 游戏社区的区别:

这个设计解决了Web3项目最头疼的两个问题。

第一是获客成本。传统项目要花大价钱买用户,各种空投、各种补贴,钱烧完了用户也跑了。9BIT不需要,每个Space都会自发地去拉新用户,因为用户越多、越活跃,挖矿收益越高,更偏自增长的机制。

第二是用户粘性。玩家加入Space不只是为了找游戏伙伴,更是为了共同的经济利益。

时间长了,顶级的Space 或许会像品牌一样产生溢价,比如我是 XX Space的成员会成为一种身份认同,也有 NFT 等资产的运作空间。

当然,笔者认为这个系统也有挑战。

防刷量、大小Space的利益平衡、长期激励效果的保证,这些都是 9BIT 要面对的实际问题。

但至少,9BIT提出了一个可行的方向,让社区贡献可量化、可激励、可持续。

$9BIT 代币经济

代币分配是否合理、解锁是否克制、价值捕获是否真实,这些细节里藏着项目方的真实意图。

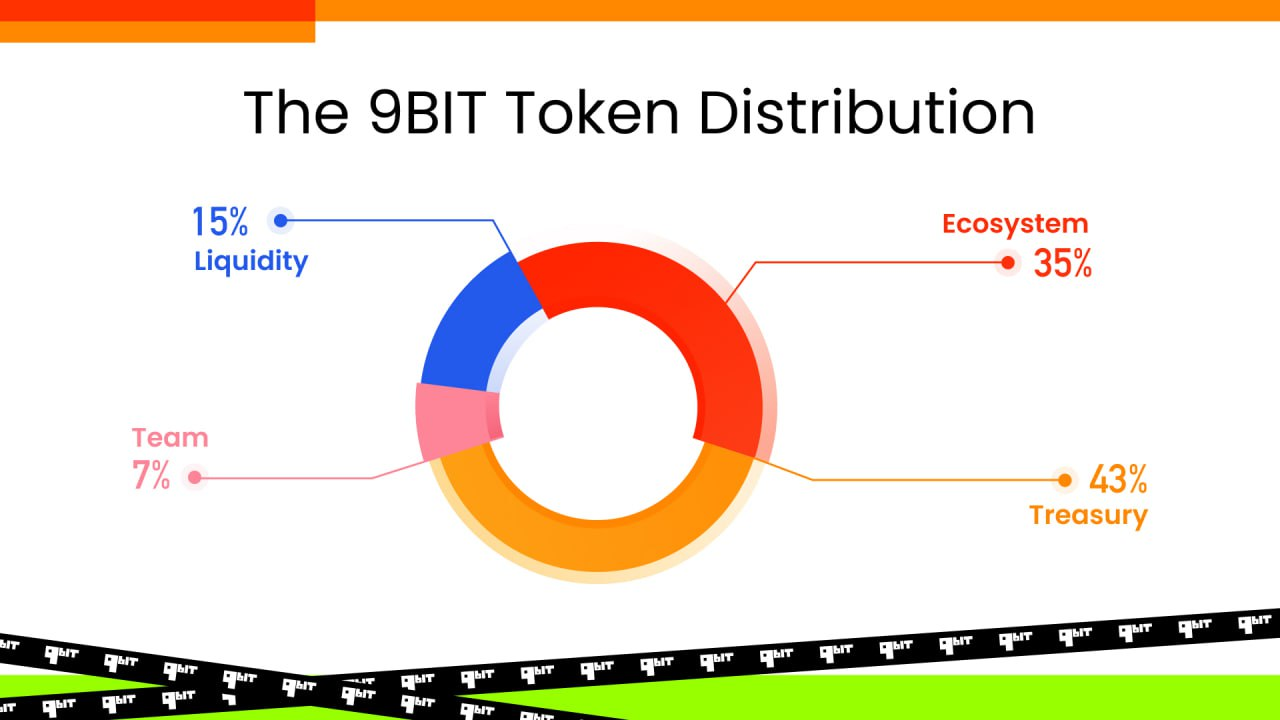

9BIT 总量100亿枚,部署在Solana链上,采用SPL-20标准。

分配结构上,35%分配给生态激励,这是所有挖矿奖励的来源。43%进入财库,15%用于流动性,7%给团队和顾问。

这个分配有几个亮点。首先,社区能够获得的部分,35%的生态激励加上15%的流动性,加起来达到了总量的50%。

在GameFi项目里,这个比例算是慷慨的。很多项目把大部分代币分给了VC和团队,留给社区的往往不到30%。

财库的43%值得仔细分析。其中19%归属The9,另外19%分配给主要的加密货币投资机构,剩余5%预留给未来的合作伙伴拓展和战略收购。

The9 持有的19%尤其特殊。

作为纳斯达克上市公司,这部分代币会作为资产体现在财报里。这意味着任何大规模的抛售都需要提前披露,接受SEC和投资者的监督。某种程度上,这19%可能是流通盘里最稳定的部分。

虽然这并不是 DAT(加密财库玩法),但也为一个 Web3 的游戏项目提供了压舱石。

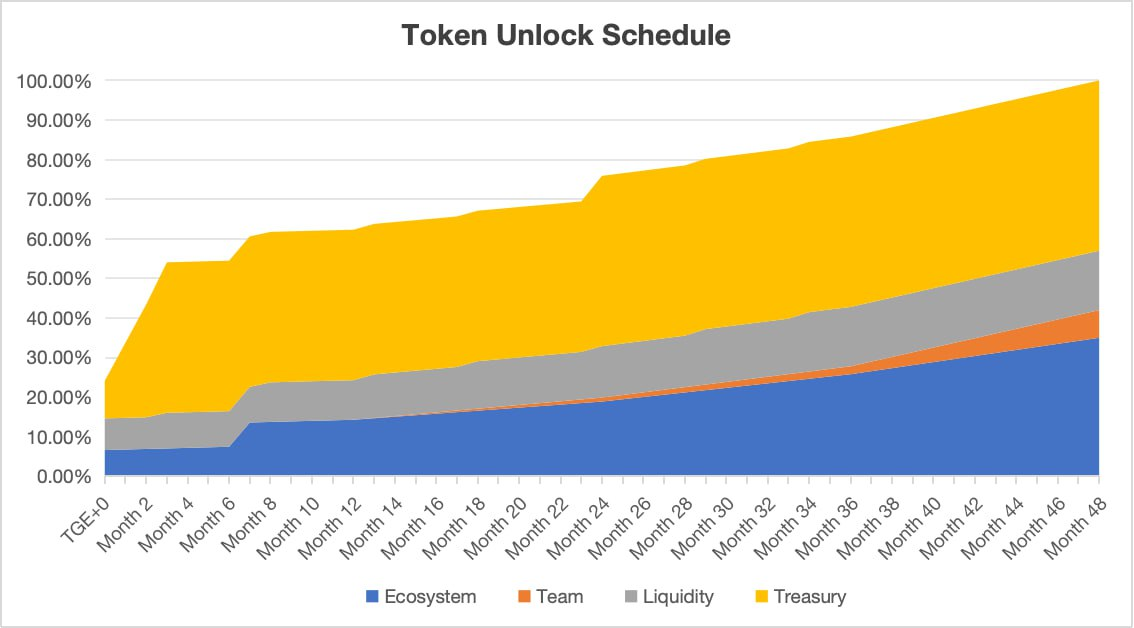

进一步看解锁机制,生态激励部分理论上4年释放完毕,但每日释放量是有上限的,而实际上很难每天都达到这个上限。

这意味着35%的生态激励可能需要6到8年才能完全释放,从明面上看比那些一次性释放大量代币的项目健康得多。

此外,团队和投资者的代币都有12到24个月的锁定期。这在当前的市场环境下算是相当克制了。

很多项目TGE(代币生成事件)当天就有大量解锁,结果就是开盘即巅峰,之后一路向下。9BIT至少在这方面表现出了长期主义的态度。

最后再来看看代币的价值捕获。

根据白皮书披露的内容,平台承诺将年度净利润的一部分用于回购9BIT代币。

注意,是净利润不是收入。这意味着只有当平台真正赚钱了,才会有回购。

这比那些靠印钱回购的项目实在得多。回购的代币一部分会被销毁,直接减少流通量;另一部分进入生态基金,用于未来的发展。长期看,这是一个通缩机制。

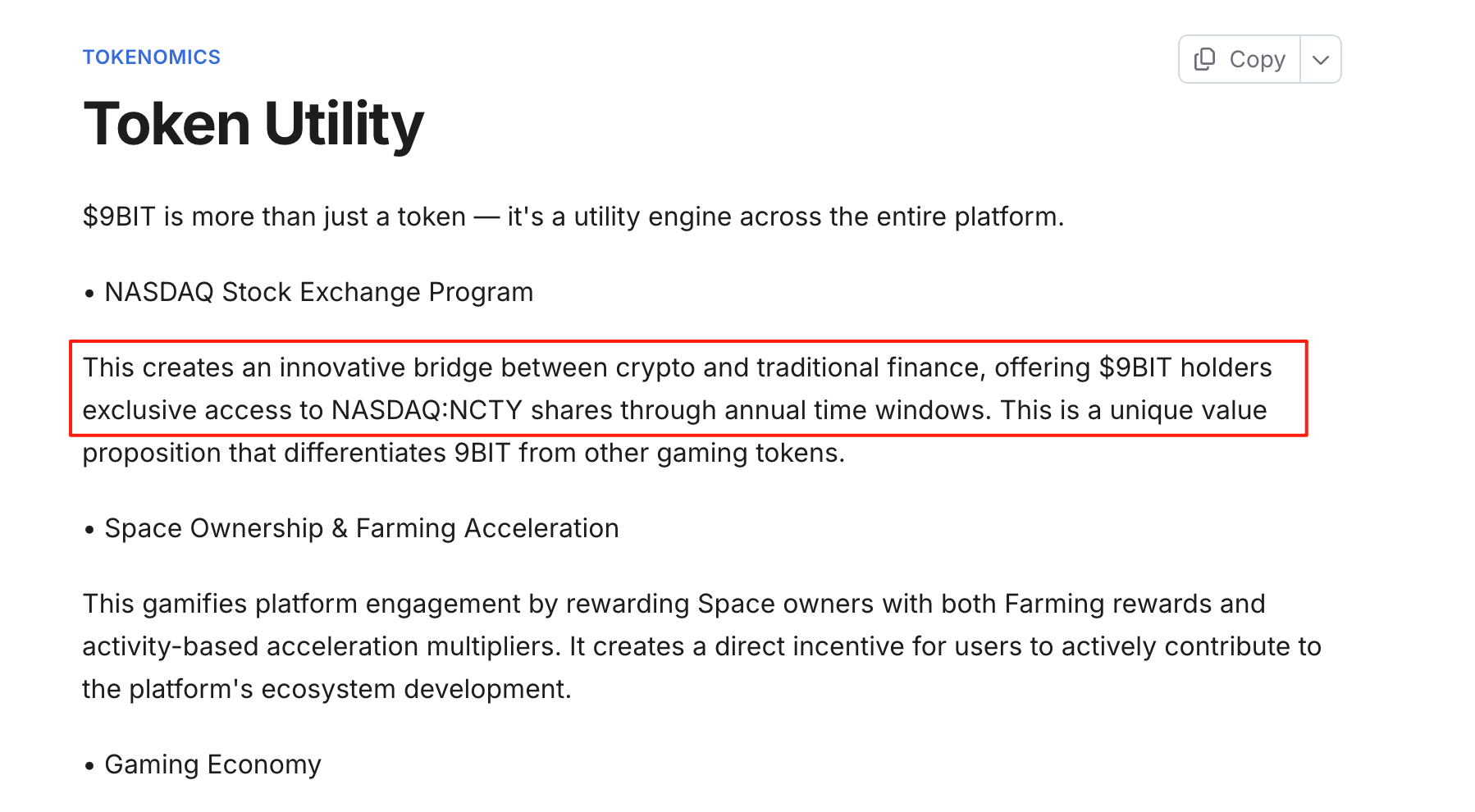

而在使用场景上,9BIT不是那种只能投票的治理代币。

你可以用它购买游戏、获得折扣;质押它能提高你Space的挖矿效率;持有一定数量能参与平台的独家活动,甚至有机会购买The9的股票。

至少从设计上看,9BIT展现出了一个成熟团队的思考。

没有天花乱坠的承诺,没有明显的庞氏特征,有的是基于真实业务的价值支撑和相对合理的分配机制。

回归游戏本质

我们绕了一大圈,最后还是要回到最初的问题:游戏产业创造的价值,应该归谁?

Steam用最传统的中心化方式,证明了游戏分发平台可以成为一个百亿美元的生意。

9BIT不是要替代 Steam,而是要在Steam已经验证的模式上,加入Web3的分配机制。玩家还是在熟悉的平台上玩游戏,只是现在每一次消费都能获得平台的一部分所有权。

它们似乎没有在讲叙事,而是在做很传统的生意:卖真正的游戏,服务真正的玩家,赚真正的钱。

在GameFi项目九死一生的当下,这种基于真实业务的模式反而显得独特。

市场环境确实充满变数,但这反而是9BIT的机会。当整个GameFi赛道在反思和调整时,真正有价值的项目更容易脱颖而出。9BIT基于真实收入的模式,让它有了穿越周期的能力。

游戏的本质是什么?是快乐,是社交,是成就感。但在Web3时代,游戏还可以是一种投资,一种权益,一种共同成长的机会。

9BIT想做的,就是在不改变游戏本质的前提下,让玩家成为真正的受益者。

从《魔兽世界》的代理商,到Web3游戏平台的开创者,九城用20年走了一个轮回。

这一次,当有越来越多人意识到自己创造的价值应该得到回报时,9BIT已经为他们准备好了新的答案。

这是游戏产业的新篇章,也是30亿玩家成为“股东”的开始。