原文作者:arndxt

原文编译:Saoirse,Foresight News

编者按: 市场正处于微妙的转折点。作者认为,在利率高企的背景下,资产却持续上涨,这种诡异的平衡即将被打破。作者特别指出,当前另类币未平仓合约量已首次超过比特币,而这一情况在前两次出现时均对应局部顶部,堪称历史见顶信号;同时,美联储会议后存在 88% 的回调概率,使得风险回报比严重倾斜。基于此,作者建议,此时锁定收益或是规避回调的最佳策略,投资者需提高警惕,及时调整投资布局 。

当前趋势已接近尾声。

目前,我们建立的研究模型显示,市场正临近趋势反转节点。从风险与回报比来看,当前格局已明显失衡:美联储公开市场委员会(FOMC)会议后,市场出现回调的概率极高。

建议在最后一波行情到来前,先锁定现有收益。

图片来源:@RamboJackson 5

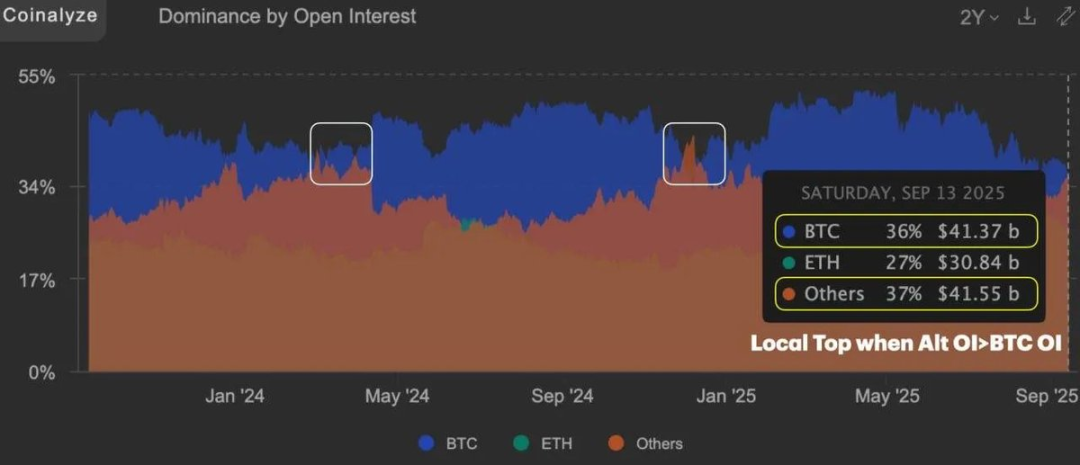

自去年 12 月以来,另类投资(除比特币以外的加密货币)的未平仓合约量首次超过比特币;而历史上最后两次出现这一现象时,市场均恰好迎来了局部顶部。

如今,或许只有 1% 的市场参与者能感受到真正的市场狂热。对其余所有人而言,真正的赢家将是那些在流动性紧缩时期,围绕「能持续吸引市场关注的资产」进行布局的投资者。

当前市场的核心特征的是:流动性呈现「选择性集中」态势,宏观环境整体偏空,法定货币持续贬值。即便在这样的不利环境下,资产价格仍在逆势上涨。

本轮周期与以往最大的不同在于:2021 年的市场周期由流动性驱动 —— 当时信贷成本低廉、流动性充裕,风险资产全面受益于宽松环境;

2025 年的市场则完全不同:当前利率高企、流动性紧张,但风险资产(比特币、股票,甚至黄金)仍在逐步走高。

为何会出现这种矛盾?核心驱动力在于法定货币贬值 —— 投资者正通过配置资产来对冲现金贬值的风险。

这一趋势彻底改变了市场节奏:以往「全面普涨」的风险偏好行情,正被「资金向优质、高韧性资产集中」的结构性行情取代。市场逻辑已从「盲目追逐所有资产」转向「精准把握时机、保持耐心、严守纪律」。

归根结底,法定货币本身的贬值是关键。如今投资者配置资产,不仅是为了追求收益增长,更是为了规避现金贬值的风险。

- 2021 年:流动性扩张驱动增长 → 风险资产表现领跑;

- 2025 年:法定货币贬值驱动增长 → 硬资产(黄金、大宗商品等)与优质标的表现强劲。

这种市场逻辑的转变让投资难度显著上升 —— 你无法再依赖「资金泛滥、遍地机会」的环境。但对能够适应新逻辑的投资者而言,这也意味着更明确的结构性机会。

流动性现实核查

尽管市场出现诸多看涨信号(比特币市值占比下降、另类投资未平仓合约量超过比特币、CEX 代币轮动上涨),但整体流动性仍处于稀缺状态。过去数年,由 Meme 币催生的「割韭菜式项目」以及名人站台发行的代币,让许多投资者患上了「投资创伤后应激障碍(PTSD)」。

图片来源:@JukovCrypto

受「投资 PTSD」影响,许多交易员热衷于追逐「新上线的热门项目」以寻求短期刺激,却几乎没有为真正的项目开发者提供持续的资金支持。

其结果是,市场流动性正不断向「高市值、拥有忠实社群的资产」集中 —— 这类资产能够持续吸引市场关注和资金流入。

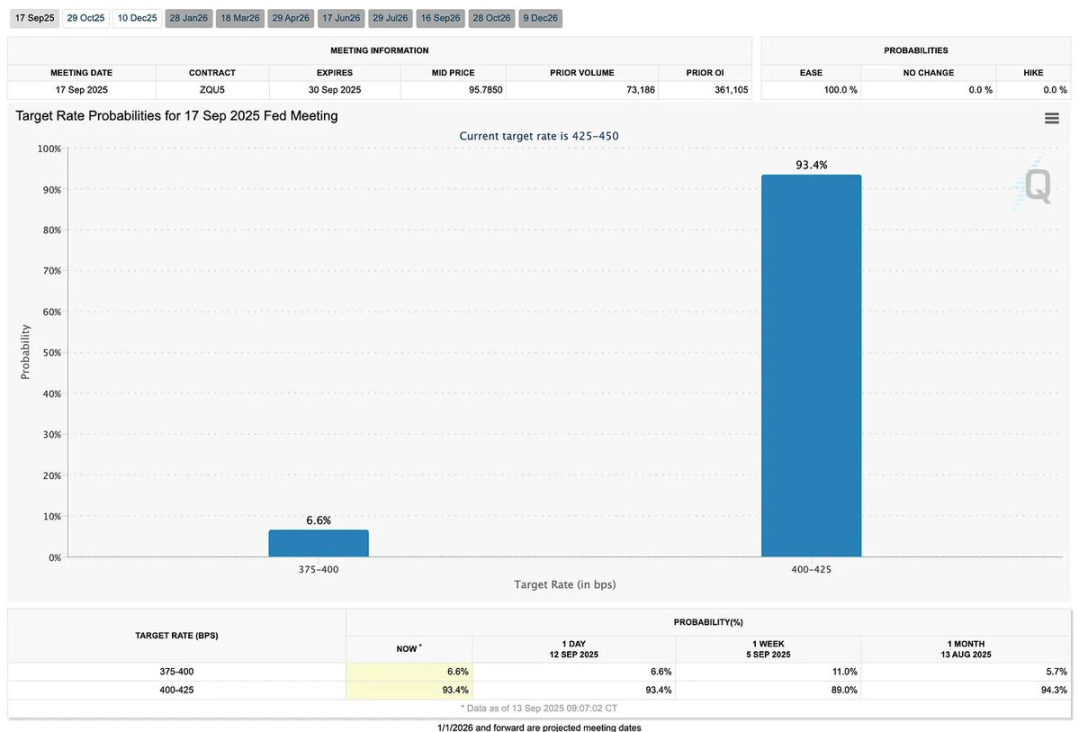

美联储与债券市场

债券市场已提前消化了「市场下行」的预期。根据 FedWatch 工具数据,市场认为美联储降息 25 个基点的概率约为 88%,降息 50 个基点的概率仅为 12%。需要注意的是:

- 从历史数据看,「首次降息 50 个基点」通常被视为经济衰退的信号,往往会导致市场陷入「缓慢失血」状态;

- 而「首次降息 25 个基点」则更多被解读为「经济软着陆」的信号,对经济增长具有支撑作用。

当前市场正处于关键转折点。结合季节性指标来看,美联储公开市场委员会会议后,市场波动率上升的风险已逐渐显现。

核心结论

「持续稳健」胜过「短期炒作」;

「耐心布局」胜过「FOMO(错失恐惧)」;

「精准择时」胜过「追求 Alpha(超额收益)」。

下面将从宏观事件前瞻、比特币热度指标、市场全景回顾以及核心经济数据解读等角度展开具体分析,数据截止到 2025 年 9 月 14 日。

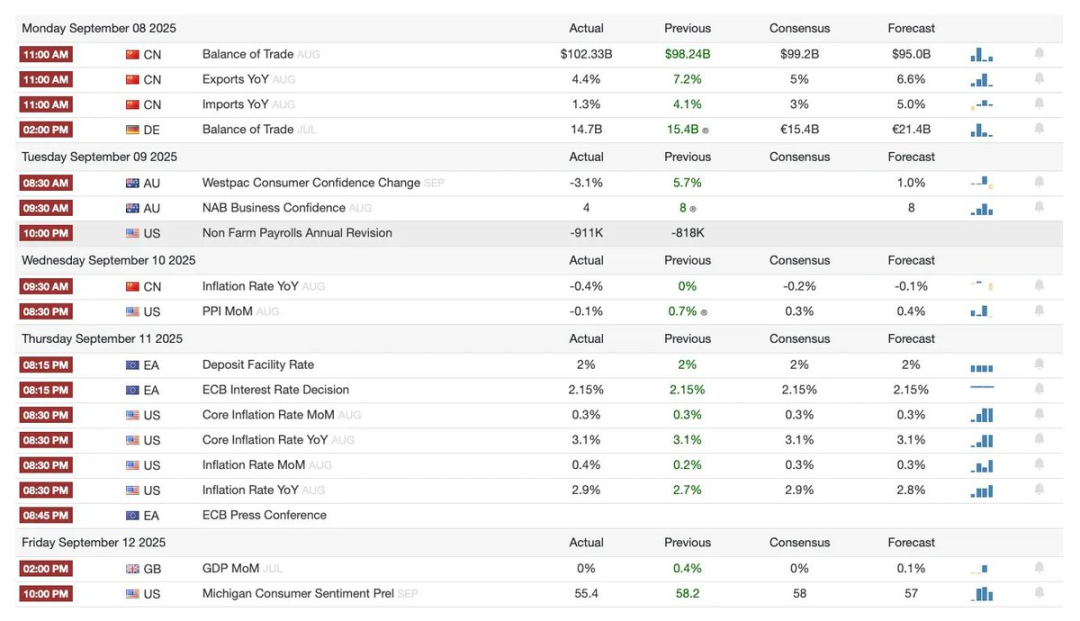

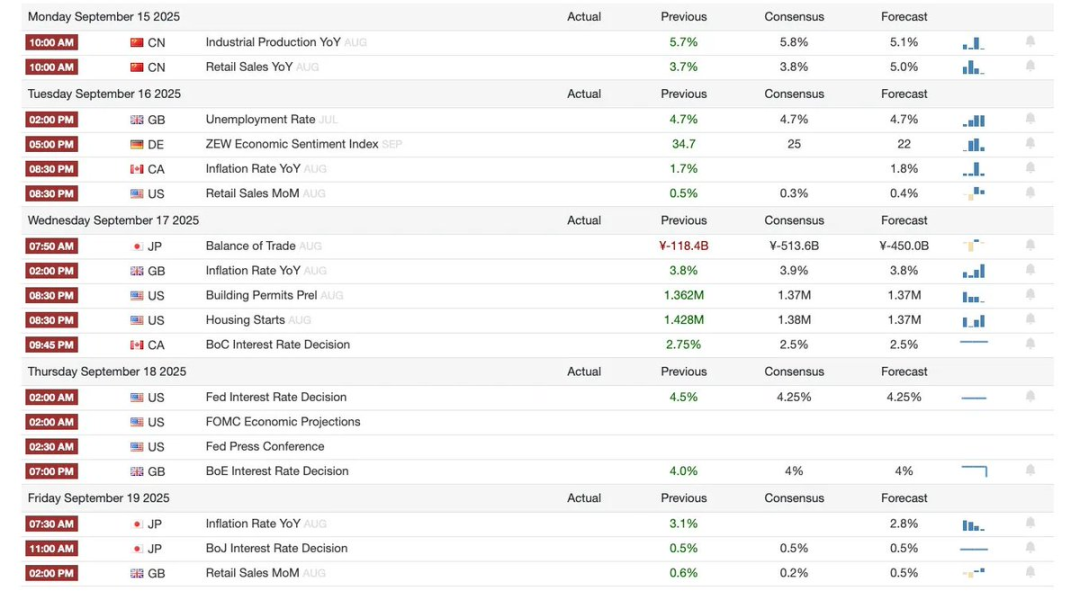

宏观事件前瞻

上周回顾

下周预告

比特币热度指标

市场全景回顾

- 狗狗币 ETF 里程碑:REX Shares 与 Osprey Funds 联合推出的 DOJE ETF,成为美国首只直接追踪狗狗币价格的基金。这一事件标志着「Meme 币」在传统金融市场获得一定认可,但由于狗狗币缺乏实际应用场景,预计其需求仍将以散户为主。

- 芝加哥期权交易所(Cboe)永续期货计划:拟推出的比特币与以太坊期货合约期限最长可达 10 年,采用每日现金结算机制。若该计划获得监管批准,有望降低投资者的展期成本、丰富机构投资者的衍生品策略,并提升市场流动性。

- 蚂蚁数字资产代币化:蚂蚁数字(Ant Digital)将 84 亿美元可再生能源资产与蚂蚁链(AntChain)绑定,实现了「实时生产数据追踪」与「自动化收益分配」。这一「机构优先」的模式,凸显了区块链技术在大规模基础设施融资中的应用价值。

- Forward 公司的 Solana 金库布局:由 Galaxy 与 Jump Crypto 牵头的 16.5 亿美元私募股权投资(PIPE),使 Forward Industries 成为 Solana 生态的核心持仓机构之一。这是机构资金首次大规模布局「比特币、以太坊之外的加密货币资产」,有望重塑 Solana 的资本市场叙事。

核心经济数据解读

对普通用户的核心启示

- 就业市场收紧:尤其是传统行业的就业机会减少,建议通过技能提升转向医疗、服务业等抗风险能力较强的领域。

- 购买力短期改善,但风险仍存:当前薪资购买力有所提升,但关税驱动的通胀可能很快侵蚀这一红利,建议谨慎进行大额消费。

- 债务缓解机遇临近:若利率下调,债务压力可能得到缓解,但当前家庭财务压力正持续上升,建议保持保守预算,并为债务再融资做好准备。

- 投资波动率上升:降息可能短期提振市场,但通胀风险可能导致收益快速回吐,需警惕波动风险。

劳动力市场动态

- 新增就业岗位持续减少 → 岗位竞争加剧,低技能岗位尤为明显;

- 行业分化显著:医疗(+4.68 万个岗位)、酒店服务业(+2.8 万个岗位)需求仍强劲;但制造业、建筑业、商业服务业的招聘活动已明显放缓;

- 就业增长大幅降温:新增就业岗位从 2024 年第四季度的 86.8 万个,降至 2025 年第一季度的 49.1 万个、第二季度的 10.7 万个;2025 年 8 月仅新增 2.2 万个岗位,接近停滞状态;

- 行业分化背后的原因:关税压力、投资不确定性,以及移民政策对劳动力供给的限制,导致周期性行业(制造业、建筑业等)收缩。

薪资与劳动力参与率趋势

- 薪资同比增长 3.7%:增速虽低于此前水平,但仍高于通胀率,意味着实际购买力略有提升 —— 这是当前经济环境中少有的积极信号;

- 需警惕关税通胀风险:若关税导致商品价格上涨,薪资增长带来的购买力提升可能快速消失;

- 收入增速:同比增长 3.7%,为 2021 年年中以来最低水平,虽缓解了「薪资 - 通胀螺旋」压力,但仍高于通胀,对消费者购买力形成净利好;

- 劳动力市场结构:劳动力参与率缓慢上升,但失业率已升至 4.3%(2021 年以来最高),就业压力主要集中在低技能劳动力群体,高技能、高学历群体就业仍保持稳定。

宏观经济影响

- 利率下调窗口临近:若美联储如预期降息,抵押贷款、消费贷款、信用卡等融资成本有望下降;

- 家庭债务压力上升:当前信用卡、汽车贷款、学生贷款的违约率持续攀升,若你正面临债务压力,建议提前规划 —— 今年晚些时候再融资环境可能改善;

- 债券市场动态:10 年期美国国债收益率降至 4.1%(10 个月来最低),反映市场已提前定价「经济放缓 + 美联储降息」预期;

- 美联储政策展望:期货市场显示,9 月降息概率约为 90%,年底前预计降息 2-3 次 —— 尽管通胀仍有粘性,但市场仍押注美联储将采取激进宽松政策;

- 金融压力分化:家庭部门面临信贷违约上升、学生贷款偿还重启的双重压力,而企业部门的融资环境仍保持宽松。

战略启示

- 经济呈现「分化格局」:机构(企业、金融市场)享受宽松融资环境,家庭部门则面临财务压力上升;

- 政策陷入「两难困境」:美联储若降息,可能加剧通胀;但若不降息,就业放缓与债务违约上升的压力又将加剧;

- 投资布局建议:

- 抗风险领域:医疗、酒店服务业 —— 受益于人口结构与体验消费需求;

- 高风险领域:贸易敏感型行业(制造业、建筑业)—— 受关税与劳动力供给瓶颈影响较大;

- 宏观环境总结:降息预期 + 劳动力市场放缓,可能推动资产价格反弹,但通胀风险将导致股票、信贷、大宗商品等资产呈现「非对称波动」。

欧元区政策展望

- 通胀现状:虽较 2022 年高点显著回落,但仍高于目标水平且呈「平台期」特征,限制了欧洲央行(ECB)的宽松空间;

- 政策分化风险:美联储因「就业放缓」倾向于宽松,欧洲央行因「通胀粘性」保持谨慎 —— 这种分化可能加剧欧元兑美元汇率波动;

- 投资者视角:

- 利率:欧洲央行降息空间有限,欧元区债券收益率可能保持相对高位;

- 股票:服务业通胀回落有利于企业盈利,但全球关税导致的成本冲击可能压缩利润空间;

- 宏观风险:经济增长动能疲软,但欧洲央行难以宽松,可能陷入「轻度滞胀」格局;

- 欧洲央行立场:当前通胀仍高于 2% 的目标,9 月降息概率较低,12 月是否降息仍存不确定性;

- 市场预期:期货市场显示,年底前降息概率约为 50%—— 市场偏向宽松预期,但欧洲央行释放的信号仍偏谨慎;

- 拉加德(欧洲央行行长)表态:采取「观望策略」,倾向于维持当前利率,避免过早宽松。

全球联动影响

- 关税溢出风险:美国加征关税可能通过全球供应链推高输入性成本,欧洲央行官员(施纳贝尔)已将此列为欧元区通胀的「上行风险」;

- 传导机制:即便欧元区内需疲软,「输入性通胀(高成本进口)」仍可能限制欧洲央行的政策灵活性。

中国市场聚焦

当前中国正采取「双轨策略」:在政治层面通过加强与印度的合作应对外部冲击,在经济层面则通过注入流动性、引导市场预期来缓解经济脆弱性。

- 核心逻辑:寄望通过技术领域的领先地位,弥补经济增长的短板;

- 潜在风险:若实体经济持续停滞,而市场仅靠流动性支撑维持高位,可能导致表面繁荣下的结构性脆弱。

关税影响现状

- 中金公司(CICC)数据显示:中国出口企业仅承担了 9% 的美国关税成本,远低于欧洲和东南亚企业的承担比例;

- 背后含义:美国进口商当前正自行消化关税成本,压缩自身利润空间。这种模式难以持续 —— 最终美国消费者将面临物价上涨,进一步加剧通胀风险;

- 中国出口压力:中国对美出口持续下滑,工厂闲置率上升,可能对国内稳定形成潜在压力,这一脆弱性虽不显眼,但影响关键。

地缘政治格局重塑

- 美国「对华遏制」策略遇挫:美国因印度进口俄罗斯石油而对其加征 50% 关税,削弱了自身构建的「对华围堵」联盟;

- 中国的战略应对:迅速抓住这一裂痕,促成印度、俄罗斯在京举行多年来首次三边会谈;

- 关键洞察:若中国与印度深化合作,美国主导的「四方安全对话(Quad,成员包括美、日、澳、印)」可能面临战略空心化风险。

资本市场的「安全阀」作用

- 市场与经济的背离:尽管中国经济基本面疲软,但股市仍创下 10 年新高 —— 这一上涨并非由企业盈利驱动,而是源于「流动性注入」与「22 万亿美元居民储蓄从存款(收益率约 1%)向股市转移」;

- 吸引力逻辑:10 年期国债收益率仅 1.7%,使股票在「相对收益」上具备结构性吸引力;同时,全球投资者也在追逐中国在技术领域的优势标的;

- 核心洞察:当前市场乐观情绪是对「流动性宽松 + 技术叙事」的押注,而非对实体经济复苏的信心。

宏观风险预警

- 泡沫风险:若实体经济无法实现真正复苏,当前股市上涨可能演变为又一轮「流动性驱动型泡沫」;

- 政策依赖加剧:若出口持续下滑、居民消费需求疲软,中国可能需要进一步加大货币宽松力度,并通过更多资本市场调控手段维持市场稳定。