原文标题: When Rebels Apply for Permits

原文作者:Buttercup Network、Thejaswini M A

原文编译:Saorise,Foresight News

译者注:加密货币这场曾被视为「颠覆传统金融的革命」,最终并未走上暴力对抗之路,反而与监管体系、政治共识深度绑定,成为一种「被驯服的革命」。从冲击传统到寻求许可,从去中心化理想到中心化监管现实,这场「革命」的荒诞与矛盾,正是本文要剖析的核心。当叛逆者向体制低头,背后是利益的博弈,还是时代的必然?

2025 年,反叛者(加密货币)没有冲击银行,而是申请了美国货币监理署(OCC)的牌照。

我一直在努力理解《GENIUS 法案》这一现象。越琢磨越觉得整件事荒谬得耐人寻味。所以,请容我梳理一下,我们是如何从「快速行动,打破常规」转变为「快速行动,合规监管」的。

该法案已签署生效,如今所有规则都尘埃落定。稳定币被纳入监管,不再神秘莫测,关于谁能发行、谁来监管、运作机制如何,我们都了如指掌。但这引出了一个显而易见的问题: 这一切的意义究竟是什么?

若问加密货币领域的人,他们会情绪激动地宣称,这是加密货币走向主流的时刻,是一场改变一切的监管革命。他们会激动地谈论「监管明确性」「机构采用」和「货币的未来」,同时紧紧攥着那份 47 页的法案,仿佛那是《宪法》一般。

若问美国财政部官员,他会滔滔不绝地讲述这如何能空前强化美元的主导地位、保障安全、吸引投资回流美国,说着所有政府官员常挂在嘴边的套话。

表面上看双方都赢了,但说实话,更大的好处流向了监管方。加密货币和比特币曾试图搞垮银行、终结美元霸权,如今却希望银行发行以美元为支撑的加密货币。

这整件事的核心存在一个有趣的矛盾:银行其实对稳定币深感恐惧,这完全情有可原。它们眼睁睁看着数万亿美元可能从传统存款中流出,转投那些无收益却全额储备的数字代币。而国会的做法是:将稳定币支付利息定为非法,本质上是在保护银行,帮它们规避对竞争的恐惧。

法律规定如下:

「任何获许支付稳定币发行者或外国支付稳定币发行者,均不得仅因持有、使用或留存支付稳定币,而向持有者支付任何形式的利息或收益(无论是以现金、代币或其他对价形式)。」

加密货币本欲打造无需信任、去中心化的传统金融替代方案。可如今,你虽能在链上发送稳定币,却要通过嵌入插件,在风投支持的应用上操作,与持牌发行方结算,而发行方的合作银行还是摩根大通。未来已至,模样却与过去如出一辙,不过是用户体验更佳,监管文件更多罢了。

《GENIUS 法案》构建了一套复杂如鲁布・戈德堡(Rube Goldberg,他以创作复杂而荒诞的机械装置漫画闻名)机械般的体系,你可以使用革命性的区块链技术,但前提是:

最后一点尤其耐人寻味: 你可以革新金融,但绝不能用革新后的金融做其他事。

我们正在见证一场本应反体制的运动走向制度化 。Circle 等现有稳定币发行商欢欣鼓舞,因为它们早已基本合规,如今只需看着那些监管较少的竞争对手被踢出这个领域。

与此同时, Tether 面临着生死抉择 :要么变得透明负责,要么在 2028 年前被美国交易所封杀。对一家靠不透明和离岸银行业务起家的公司来说,这就好比让吸血鬼上白班。

当然,以 Tether 的体量,或许根本不必太在意这些。其市值达 1620 亿美元,比高盛还大,超过大多数国家的 GDP,说实话,甚至比试图约束它的整个监管机构体系都更有分量。当体量达到这种级别,「要么合规,要么离开」听起来就不像是威胁,更像是建议了。

「Libra 条款」,这条本质上阻止科技巨头随意发行稳定币的规定,得名于 Facebook 那次失败的全球数字货币发行尝试。还记得当年大家都恐慌于 Facebook 可能会削弱主权货币吗?如今的体系下,Facebook 若想发行稳定币,需获得联邦委员会的一致批准,且代币不得支付利息,必须完全由美国政府债务背书。

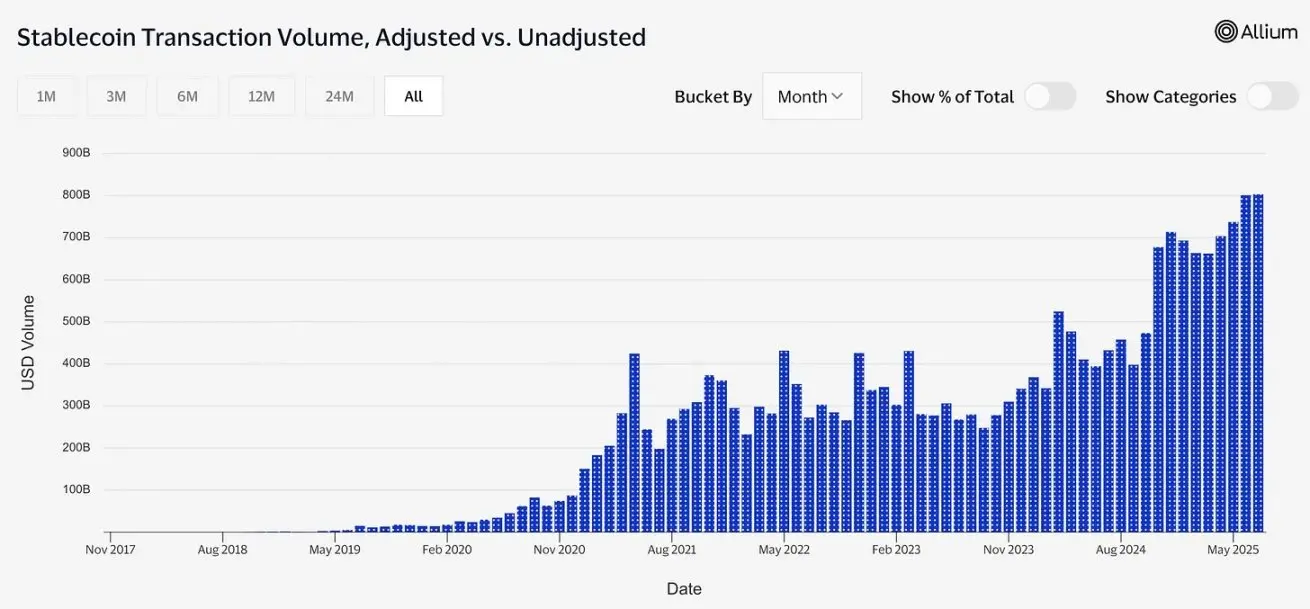

再说说大家突然关注这事的经济逻辑 。美国商家目前每笔交易要向 Visa 和 Mastercard 支付 2%-3% 的手续费,这往往是除工资外最大的支出。而稳定币支付的成本仅为几美分,大额结算甚至低于 0.1%,因为区块链基础设施不需要庞大的银行和卡组织分一杯羹。每年 1870 亿美元的刷卡手续费,本可以留在商家口袋里。如此一来,亚马逊和沃尔玛对稳定币解决方案的兴趣就不难理解了:能直接发送数字美元,何必给卡组织双寡头交钱呢?

@Visa

还有一个没人愿意谈论的可怕反馈循环: 若稳定币真的大行其道,发行量达到数万亿美元,那么美国国债的很大一部分需求将来自稳定币储备。

这听起来不错,但问题是, 稳定币的需求本质上比传统机构买家更不稳定 。一旦人们对稳定币失去信心,开始大规模赎回,所有国债都会瞬间涌入市场。届时,美国政府的借贷成本将取决于加密货币推特用户当天的心情,就像把房贷还款押在短线交易者的情绪波动上。美国国债市场经历过风风雨雨,但「恐慌的稳定币用户引发算法抛售压力」还是头一遭。

最耐人寻味的是, 这映射了加密货币从「无政府主义货币」到「机构资产类别」的演变 。比特币本应是无需信任第三方的点对点电子现金,如今却有一部联邦法律规定:数字美元只能由高度可信、受严格监管的第三方发行,而这些第三方还要向更高级别的监管方负责。

法律要求稳定币发行者在当局要求时,能冻结区块链网络上的代币。这意味着每个「去中心化」稳定币都必须有中心化的「紧急停止开关」。这不是漏洞,而是特色。

我们成功创造出了「抗审查货币」,但它同时具备强制审查功能。

别误会,我完全支持监管明确性和美元背书的稳定币。这确实很棒:加密创新有了规则可循,数字美元的主流化堪称一场真正的革命。我举双手赞成。但别假装这是什么监管开明的慷慨之举。监管机构不是突然爱上了加密创新,而是有人走进财政部说:「不如让全世界更多使用美元,只不过是数字形式,还得让他们买更多美国国债来背书。」于是,稳定币从「危险的加密玩意儿」摇身一变成了「美元霸权的绝妙工具」。

每发行一枚 USDC,就意味着多卖出一份国债 。2420 亿美元的稳定币,意味着数百亿美元直接流入华盛顿,推高全球对美国国债的需求。每一笔跨境支付都避开了欧元或日元,每一个上架受监管美国稳定币的外汇市场,都是美国货币帝国的又一个「加盟店」。

《GENIUS 法案》是最精妙的外交政策操作,却伪装成了国内金融监管。

这引出了一些有趣的问题: 当整个加密生态系统沦为美国货币政策的附属品,会发生什么?我们是在构建更去中心化的金融体系,还是在打造全球最复杂的美元分销网络?若 99% 的稳定币与美元挂钩,任何有意义的创新都需要美国货币监理署批准,我们是不是不小心把革命性技术变成了法定货币的终极出口生意?若加密货币的反叛能量被引向提升现有货币体系的效率,而非取代它,只要支付结算更快,大家都能赚钱,真的有人会在意吗? 这些未必是问题,只是和这场运动刚开始时人们想解决的问题相去甚远。

我一直在调侃这事,但事实是,这可能真的行得通。就像 19 世纪 30 年代的自由银行制度演变成联邦储备系统一样, 加密货币或许正在从混乱的青春期走向成熟 ,成为金融基础设施中具有系统重要性的一部分。

说实话,对 99.9% 的人来说,他们只想快速、低成本地转账,根本不在乎货币理论或去中心化理念。

银行已经在布局,准备成为这些新监管稳定币的主要发行者。摩根大通、美国银行、花旗集团据说都在筹备向客户提供稳定币服务。 那些本应被加密货币颠覆的机构,如今成了加密监管合法化的最大受益者。

这不是任何人预期的革命,但或许是我们最终得到的革命。 说来也怪,这也挺「天才」的。

推荐阅读:

Solana 与 Base 创始人开启论战:Zora 上的内容有 “基本价值”吗?

Paradigm 孵化,Ventuals 试图打通私募股权链上交易的“最后一公里”

Pump.fun 的坠落三部曲:法律围猎、币价腰斩、信任崩塌