原文作者:Daniel McKinnon

原文编译: @0xKaKa03

一、The opportunity 机遇

在 2021 年的牛市期间,我和几个朋友成功垄断了 Avalanche 区块链上的原子套利市场。不幸的是,我们的运气最终用尽,我也就此收手。

但有件事一直萦绕在我心头挥之不去:在我们利润达到顶峰时,一位有史以来最成功的加密交易员告诉我, “你在搞原子套利干嘛?竞争太疯狂了,统计套利才有更多的钱赚。”

他关于第一点的确是对的。因为原子套利完全在区块链上完成,并且可以使用借来的资金(闪电贷)进行,每个互联网的 14 岁国际象棋神童都是潜在的竞争者。然而,除了观察到他取得的巨大成功外,我自己从未能证实第二点。

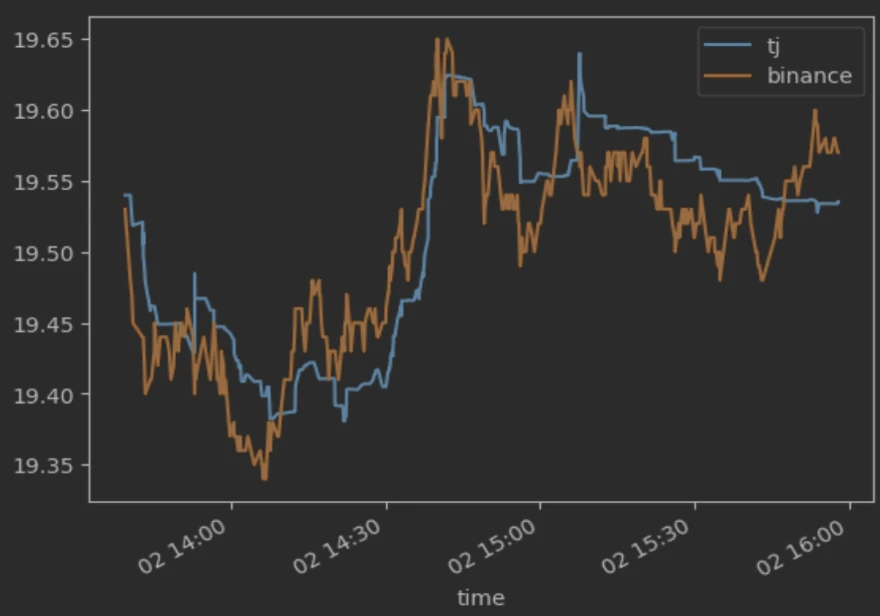

有一天出于无聊和好奇,我写了一个脚本,从 Avalanche 区块链上主导的 DEXTraderJoe 和曾经占据超过 50% 交易量的 CEX Binance 拉取 AVAX/USDT 的价格,并生成了下面的图表。

“什么都没有,”我想,“机会肯定已经被套利掉了。”

但等等。作为一名原子交易者,我习惯于看到像业马逊火山一样冒出来的数百美元无风险交易。 我观察到的 CEX 和 DEX 之间几分钱的价差根本没引起我的注意。然而,我的合伙人,一位现实中的高频交易员,习惯于利用亚基点级别的机会赚取数百万美元的回报,开始垂涎三尺。

统计套利交易完全是为了争取基点收益。这是一个量的游戏。 如果你看到 25 个基点的价差,并且知道执行交易需要支付 23 个基点的费用,那么你就是赢家。将这 2 个基点乘以 1000 万美元的交易量,突然间你就有了一个每天赚 2000 美元的机器人。很简单,对吧?

如果你曾经好奇为什么大多数区块链上的交易看起来大多是随机金额的兑换,而没有人会有意识地进行这样的交易,统计套利(statarb)就是原因。世界上没有哪个人类投机者会某天醒来决定他宁愿持有 600.51 个 JOE 而不是 253.51 个 USDT.e(注意这里的美元价值反映的是我截图时的价格,而不是交易执行时的价格;这位交易者在这笔兑换中并没有亏损 7 美元)。相反,是其他交易场所的一笔交易稍微打破了 JOE/USDT 的价格平衡,而这个机器人意识到它可以赚取 0.05 美元的利润。

二、The experiment 实验

在交易中,你永远无法真正确定自己能否捕捉到你看到的 alpha。发现套利机会通常是最简单的部分。

在花了更多时间分析 CEX/DEX 价差后,我们开始跟踪大约六个似乎从“我们的”交易中获利的机器人,但完全不了解它们的操作有多复杂。然而,我们认为自己还有机会,原因有以下几点:

1 ,他们的所有交易都是区块顶端交易。如果你还记得我之前的文章,我已经失去了自己的验证者节点,在 Avalanche 上竞争回跑原子套利需要一个由数百个验证者组成的网络,但区块顶端交易通常不需要,所以这点非常重要。

2 ,最大的机器人只交易顶级交易对,例如 AVAX/USDT、WETH.e/USDT、BTC.b/USDT 等对于在中心化交易所(CEX)上市但交易量较小的代币,如 JOE/USDT 和 STG/USDT,竞争似乎较弱。【译者注:尾部市场更适合新手】

为了尽快验证我们的假设,我们编写了几百行 Python 代码,构建了一个最简化的统计套利机器人。我们的代码包含五个基本功能,分布在五个进程中:

1 ,一个 CEX 监听器,订阅了 Binance 的实时 bookTicker websocket 数据流,该数据流提供每次更新的最佳买价和卖价及其数量

2 ,一个处理区块顶端日志并记录 类 Uniswap V2 池子价格的 DEX 监听器

3 ,一个机会发现器,比较了 CEX 价格和 DEX 价格,并计算在扣除费用后是否存在有利可图的交易。为了确定订单规模,我们简单地假设会以最佳价格拿下 CEX 上所有可用的流动性。从某种意义上说,这个假设与交易中常假设的无套利条件相同。这个第一个版本的数学公式非常简单:

_if abs(DEX price-CEX price)> 30 bps (DEX fee)+ 10 bps (CEX fee)+ gas (initially hardcodedto_ 25% of profits)>trade_

4 ,一个去中心化交易所订单执行器,接收交易参数,将其打包成订单,并发送到现有的路由器之一。

令人惊讶的是,我们一开始就开始赚钱,第一天净赚了大约 200 美元。不错。我们当时只有 1-2 个竞争对手,而且他们在燃气费上的出价不到利润的 25% 。概念验证完成,我们准备扩展了。

# How to lose money as a stat arbooooor 作为统计套利者如何亏钱

不幸的是,我们的竞争对手很快注意到了,我们的盈亏转为负数。

统计套利利润通过以下简单公式计算:利润=卖出资产价格*-卖出资产数量+买入资产价格*买入资产数量-燃气代币价格*燃气代币数量

冒着陈述显而易见之事的风险,只有当预期利润值大于 0 时才会执行交易。然而,计算利润所依据的假设实际上与执行的现实情况不符。在进行 CEX/DEX 套利交易时,你可能会通过四种不同的方式亏钱:

-

CEX 端的滑点。 发生在价格在到达你的机器人之前已经过时,或者竞争对手先发起交易,抢先获取了所需流动性。

-

DEX 端的滑点。 竞争对手的交易在你之前成交(可能在同一区块内,也可能早一个或多个区块),并将价格推向不利方向。

-

过高的燃气出价。 你不小心支付了超过交易价值的燃气费。这可能是由于恶意 PGA、错误的利润计算或对燃气消耗的错误估计导致的。

-

DEX 端回滚。 竞争对手的交易先于你的交易执行:导致价格超出你可接受的滑点范围,进而使你的交易回滚。

前三种情况虽然会从底线削减几个基点,但最后一种情况真的会造成很大损失。DEX 端的交易回滚不仅意味着你浪费了一些 gas(记住,这些交易的利润通常非常微薄),还意味着你需要在 CEX 端反向交易以避免库存失衡。这会导致 CEX 端产生双倍费用(约 20 个基点),加上在价格几乎总是对你不利的情况下反向交易所带来的任何价格冲击(大约 20 个基点)。如果你的目标是每笔交易平均赚取 2 个基点的利润,这意味着一次 DEX 回滚平均会抹掉 20 笔成功交易的收益,但极端情况可能更糟。 这就是所谓的在蒸汽压路机前捡五分钱。

鉴于此风险,显而易见的补救措施是更积极地竞价 gas,以确保在 DEX 端永不回滚(注:在像 Avalanche 这样的 EVM 区块链上,交易通常按 gas 排序)。这正是我们的竞争对手所做的。

我们一开始就出价将预期利润的 25% 作为 gas 费:这高于链上的不稳定均衡。过了一两天,我们的竞争对手注意到了,提升了他们的出价,从而把我们挤出了区块。我们从每笔交易都赢变成了每笔交易都输。

注:统计套利的燃气费拍卖不存在纳什均衡,这意味着这些交易的期望收益为负【译者注: 没有太理解这里的含义,有大佬出来讲讲么】

如果上一节内容不够清楚,我们的竞争对手出价约占利润的 20% 用于燃气费,以确保交易排在区块顶部。我们提高了出价,他们也做出了回应。如果我们再做出回应会怎样?我们几乎可以肯定会以利润率为代价重新获得市场份额。但那我们的竞争对手又会怎么做呢?

乍一看,这些交易的均衡利润为零,因为燃气竞价应该被推高到套利的价值。然而,情况实际上比这更糟。统计套利的燃气竞价(以及 Flashbots 引入之前的原子套利)类似于经典的美元拍卖思维实验,在该实验中,理性参与者会支付超过面值的价格购买一美元钞票。这是因为第二名(第三名、第四名,依此类推)实际上是为输掉拍卖的特权买单。

剧透:实际上,统计套利相当有利可图,没有人会将 gas 费抬高到超过交易利润的程度,我们也没有大幅提高基础 gas 价格。我们不想向竞争对手发出价格战的信号,因此我们实施了一种优先级 gas 拍卖(PGA)算法,该算法会从较低的 gas 出价开始,随着竞争者出现在内存池中逐步提高出价,

我其实不太明白为什么这种缓和在统计套利中有效,但在原子套利或夹击交易中却无效,在那些情况下,为了赢得明显的交易,Flashbots 的小费已经飙升到几乎占利润的 100% (搜索者一分钱都拿不到)。如果有人知道这个问题的答案,请联系我。

最新编辑:zKSTONKs 提出了以下伪证明,部分回答了该问题。如需继续讨论,请联系。

【译者注:一句话解释就是 cex-dex 套利的风险更大, 为了提升整体的收益期望套利者的 gas 策略更保守,而 dex 原子套利因为风险小,即使大量提高 gas 整体可预期的收益还是正的(至少很难亏), 所以会采用更激进的 gas 策略(然后陷入恶性循环)】

一个简单的答案是,原子套利的方差(风险)低于统计套利,因此原子套利所需的投资回报率较低。这假设了风险厌恶的效用函数,这是金融建模中的常见假设。

在不失一般性的情况下,我们可以忽略燃气费。我们使用之前的利润公式:`profit=p_a*q_a-p_b* 9 _b。之前,数量是随机变量(因为交易可能会回滚)。为了简化,我们假设数量是常数,只关注价格。

我们将价格建模为几何布朗运动(GBM)。我们在时间 0 发送交易,交易在时间 t 执行。我们用 p_t~i 表示资产 i 在时间 t 的(随机变量)价格。sigma_i 是一个常数,代表波动率。

我们现在可以用公式 profit=p_t^a*q_a-p_t^b*q_b 来表示我们的利润。为简化起见,我们假设 p^b= 1 ,例如资产 b 是美元,因此价格始终为 1.由于资产 b 的价格是常数,b 的波动率 sigma_b 为 0

所以我们的利润公式现在是`profit=p_t^a*q_a-9 _b

现在,使用几何布朗运动(GBM)期望的公式,我们有 E[profit]=p_ 0 ^a*q_a-q_b。我们的利润方差为`Var(profit)=(p_ 0 ^a)^ 2*(-1+exp(t*(sigma_a)^ 2))*(q_ a)^ 2 `。

注意,如果我们进行原子套利,那么 sigma_a-sigma_b= 0 ,因此利润的方差为零。

然而,如果套利不是原子性的,那么方差就是正的。

让我们比较一个原子套利机会和一个中心化交易所-去中心化交易所(cex-dex)套利机会,它们的期望利润(Elprofit])相同。由于原子套利的方差为零,而 cex-dex 套利的方差为正,cex-dex 交易的对数效用较低。因此,我们愿意为执行 cex-dex 套利支付更少的费用,因此我们的 gas 出价应低于原子套利。-

这个证明表明,对于 CEX/DEX 套利,我们预期的 gas 出价会低于原子套利,但它并未确定原子套利的 gas 出价上限。在 Flashbots 的世界中,上限确实是套利的价值,但在 Flashbots 出现之前,失败交易的费用由失败方承担,gas 出价可能会超过交易价值,就像 CEX/DEX 套利中那样。让我们一起集思益,严谨地找出为什么 CEX/DEX 的 gas 出价远低于其可能的上限。

三、Priority Gas Auction(PGA)优先燃气拍卖(PGA)

我相信所有 PGA 算法本质上都是相同的。

-

设置初始燃气出价

-

监听内存池中似乎正在进行相同套利的交易

-

以更高的燃气费重新发送交易

-

重复此过程直到区块被挖出

在 Avalanche 上,根据你的系统对监听内存池和重新提交交易的优化程度,你可以预期每个区块会有个位数的重新提交次数。

虽然该算法简单,但它显著增加了套利机器人复杂性,并需要升级为分布式系统。上述描述的最小可行产品(MVP)运行在单台机器的几个核心上。然而,由于交易在全球范围内随机地在内存池中跳动,单纯等待一笔更高燃气费的交易漂移到你的机器上,然后悠闲地重新提交交易到内存池,是无效的,

相反,需要一个优化节点网络来轮询新的交易,达到最大允许限制后立即将套利交易重新提交给区块提议者。此外,还需要编写新的子程序来跟踪节点网络中的先前交易和重新提交。有关此工作原理的更详细描述,请参见我之前的帖子

一个勉强具有竞争力的统计套利机器人所需的最后一个要素是计算订单规模以最大化利润的算法。如果我们假设既不会下单超过中心化交易所(CEX)订单簿的顶层深度,又像我们最初那样交易 Uni V2风格的去中心化交易所(DEX)池,那么可以推导出一个不错的解析解(推导过程省略,因为如今这两个假设都非常不现实)

当考虑不同的 DEX 交易场所和 CEX 订单簿的多个层级时,这一计算变得更加复杂。对于喜欢数学的我们来说,不得不放弃简洁的解析解,转而采用二分查找式算法(也称为数值方法,包括三分法、牛顿法、黄金分割搜索等)。【译者注:当设计到多个 cex 多层 orderbook 以及类V3协议和各种稀奇古怪的协议时,解析解变得几乎不可能】

四、Go son and seek yourvolume#去吧,孩子,去追求你的交易量吧

一旦我们将 PGA 和订单规模纳入我们的机器人,并花了一些时间优化我们的验证者网络和 DEX 策略我们便重新开始稳定地赢得 JOE 和 STG 的套利机会。这是一个不错的概念验证,但交易量远远不足以产生足够大的利润来证明这项工作的价值。

如引言中所述,我们构建了一个每笔交易收获几个基点的系统,但当时 Avalanche 上的总交易量约为每天 1000 万美元,这意味着即使我们占据 100% 的市场份额, 利润也被限制在每天 2000 美元到 2 万美元之间。 实际上,由于我们仅限于交易 STG 和 JOE,利润数字要小得多。为了让所有努力都值得我们需要开始进行更多交易。

五、The crown goes to those with the lowest CeXfees #桂冠属于那些拥有最低 CEX 费用的人

我们天真地将 AVAX、WETH.e 和 BTC.b 添加到机器人的配置文件中,想看看是否能复制我们在 JOE 和 STG 上的成功。结果完全不行。我们的每一笔交易都落后于竞争对手(要么在正确区块中位置较低,要么在更晚的区块中)。

由于这些市的交易量远远更大,我们从与业余玩家竞争转向了与大玩家较量。典型的 JOE/USDT 交易通常在名义价值中等数百到低数千之间,价差大约为几十个基点(毛利),而 AVAX/USDT 交易的名义价值不时达到数万甚至数十万美元

这意味着:

1 ,库存需求大幅增加。用几万左右的库存可以交易 JOE 和 STG,但这些数量对于 AVAX 来说是不够的。

2 ,回滚的成本大幅增加。回滚一笔价值 10 万美元的 AVAX/USDT 交易的净成本约为 400 美元。当每日可获得的总和润仅高出一个数量级左右时,这种成本真的开始让人感到刺痛。

3 ,交易量大幅增加。虽然这听起来显而易见,但这正是本节的主题。

经检查,很明显我们的竞争对手只是比我们更早下单。普通的 Binance 账户在提供和获取流动性时都需支付 10 个基点的费用,而每月交易额超过 40 亿美元的 VIP 9 账户仅需支付 1.8 个基点的获取费和 0.9 个基点的提供费。还有更优的费率等级,对于贡献超过 Binance 总交易量 0.15% 的人,提供做市返佣。

费用降低 5 倍不仅显著增加了利润(记住,我们的目标是每笔交易赚取 2 个基点--仅仅通过提升费用等级,这个数字就提升到了 10 个基点),还允许更早地执行交易。价差不会凭空出现,而是逐渐大。如果一个使用基础 Binance 账户的机器人需要 30 个基点的价差才能盈利,那么另一个拥有更好费用等级的机器人几乎肯定会在 25 个基点时抢先套利。译者注:如果涉及到 cex 的套利,高等级的 VIP 和高返佣很重要,能够降低费率并且有的所会提高你的 api 速率,不过这些都需要从交易量砸出来】

六、注:做市商与吃单者

查看币安的手续费等级,你可能会倾向于在中心化交易所(CEX)一侧提供流动性而非吃单。这样不仅可以节省手续费,还能避免跨价差,理论上如果你假设价格会有些波动,并且有人会在你下单后不久成交你的买/卖单,那么你还能获得更好的价格

这是一个合理的诱惑,我怀疑许多成功的交易者都运行市场做市统计套利策略。 然而,这种方法需要一个更复杂的交易系统,因为你需要能够跟踪每一个挂单限价单,如果价格朝相反方向变动则平仓并且更谨慎地管理库存。

我们在这次操作初期以及我第一次进行 CEX 套利时都尝试过做市策略。我的总体结论是,做市订单几平总会被成交,但如果不投入大量精力进行订单管理,价格快速变动的风险会抵消更优价格和更低手续费带来的收益。根据经验,我发现一次限价单未成交就可能抹去数周的交易利润。此外,做市策略实际上已经在推动套利的极限,因为持有这些头寸即使是短期,也会增加较高的贝塔风险敞口

七、Inventory, futures, andleverage 库存、期货和杠杆

我们已经多次提到库存,但没有明确给出定义。与原子交易不同,要进行统计套利,你必须在每个交易场所持有你希望交易的所有币种的(相当大)余额。如果 DEX 上的 AVAX/USDT 价格低于 CEX,你就用 USDT 在 DEX 上购买 AVAX,并在 CEX 上做相反操作。无套利条件保证均值回归会让你反向交易并重新平衡库存,但无法预测这需要多长时间。

实际上,当市场波动时,在均值回归之前继续交易所需的资金可能非常庞大(数千万美元),因此你可以选择以下两种做法之一:

1 ,当库存耗尽时暂停交易。在上述示例中,我们最终会在 DEX 上用尽 USDT,在 CEX 上用尽 AVAX。在某个时刻,套利机会会反转,交易将使我们的库存重新达到平衡。这种方法较为保守,但会错失大量利润,因为最有利可图的时期往往是市场最非理性的阶段,套利机会通常会持续朝同一方向运行。

2 ,再平衡。在上述例子中,我们会将 DEX 上的一半 AVAX 转移到 CEX,同时将等量的 USDT 从 CEX 转移到 DEX。这样可以重置我们的库存,但也带来一些问题。什么时候进行再平衡?如果在代币转移过程中市场价格发生变化怎么办?如何处理跨链代币?如何处理 CEX 和 DEX 上的等价代币,例如 BUSD 和 USDC

译者注:也就是等差价回归和来回搬

如果你想高效利用库存,第一种选择实际上不可行。你要么放弃大部分利润,要么最终利用率非常低。记住,现在你可以获得无风险的 5% 收益(每天 1.5 个基点),所以你需要通过像加密统计套利这样有风险的策略持有加密资产、对手方风险、机会成本等)获得显著高于这个收益的回报。为了简化计算,这意味着你需要每天至少周转一次库存,才能使其有价值。通过再工衡,这很容易实现(我们经常每天周转约 10 倍),但如果没有,大部分库存将大部分时间处于闲置状态,等待大幅波动,这时你还不如投资国库券。

第二个选项增加了大量复杂性。我们原本简单的 MVP 套利机器人现在拥有一个重新提交交易的节点网络,各种用于检查规模和盈利能力的计算,跟踪利润的分析模块,以及监控仓位并来回调拨资金的再平衡模块。

你可能会把这一节和前一节放在一起,问为什么还要进行现货交易。期货提供更低的手续费、隐含杠杆(较少的库存需求)、更深的流动性、更紧的价差,以及(通常)更好的价格发现。这些都是事实,但由于期货无法轻易兑换成现货产品以实现库存调换,导致库存管理变得更加困难。我们从未真正克服这个难题,但大多数统计套利团队确实交易期货。如果你是这些团队中的一员,并且愿意分享你们是如何应对这一问题的,请联系我,我很感兴趣。

八、一些旁注

以下部分是我对几个想要讨论的话题的零散想法,有些是我们尝试过或经历过的,有些则仅在我们的长期规划中

## Aside: why not just trade one side 旁注:为什么不只做一边交易

如果还不明显的话,我们的机器人现在变得相当复杂。最初只是一个简单的 Python 脚本用来执行简单交易,现在已经发展成一个非常复杂的系统。是否可以通过只交易 DEX 端来简化?大约 80% 的时间价格发现起源于 Binance.

有些团队确实采取这种方法,避免了大量复杂的中心化交易所(CEX)和库存管理环节,但如果没有双边交易,这就不再是真正的套利了,而是开始承担价格风险。我更倾向于不暴露于加密货币价格风险,但如果你对此感到舒适,完全可以走这条路。

顺便提一下,有一场关于 3AC 的 Kvle Davies 的精彩访谈,讲述了他们如何逐步扩大他们认为的套利窗口。起初,他们从原子交易开始。接着,他们和用了 GBTC 溢价。最后,他们购买了带锁定期的折扣代币预售,这实际上根本算不上套利,更像是一种随机的方向性押注。后两种“套利”让他们爆仓了。你可以自行判断如何利用这些信息。

除了获得最佳手续费等级并将你的机器人放置在 CEX 机房旁边(如 Binance 的 AWS 东京节点)译者注:现在应该去哪儿查各个交易所的机房位置?】之外,CEX 端没有太多可做的。是的,你会遇到接收过时的 WebSocket 消息等问题,需要建立模型来判断哪些值得交易,但与 DEX 端的挑战相比,这相对简单得多。译者注:从最近推特上的听闻来看 CEX 其实麻烦事也一堆】

九、Aside: bridged tokens are a PlTA 顺便说一句:跨链代币真是麻烦

当我之前谈到寻找更多交易量时,我提到开始交易 WETH.e/USDT 和 BTC.b/USDT,而不是 ETH/USDT 和 BTC/USDT,因为后者实际上并不存在于 Avalanche 区块链上。,现在有数十个区块链拥有合理的去中心化交易所(DEX)交易量,可能还有数百种不同的跨链代币版本,其价格需要通过套利达到平衡。

然而,由于再平衡和库存管理问题,这些套利通常令人烦恼、难以操作且风险较高。如果你在 DEX 上交易 BTC.b/USDC,同时在 CEX 上交易 BTC/BUSD,而某一方的库存耗尽,你就需要跟踪将 BTC.b 桥接到比特币区块链并将 BTC 转移到 Binance 的成本和风险,USDC/BUSD 的兑换也是如此,而其自动转换在我们开始交易后不久就被暂停了。除了承担桥接被攻击的尾部风险外,这种复杂性使我们大多选择交易桥接代币而不进行再平衡,但对于敢于尝试的人来说,仍存在机会。

译者注: 关于跨链桥需要注意很多问题,跨链时间、跨链额度、怎么找桥、钱被跨丢了等等,是一个很复杂的工程(复杂也意味着更少的竞争)

十、Aside: hedging and inventory management 旁注:对冲与库存管理

到目前为止,我所描述的库存管理都是比较初级的:撤销失败的 DEX 交易,使用稳定而计价的交易工具,接受价格波动。但通过优化这些环节,尽管复杂度大幅增加,利润也能显著提升。

如前所述,撤销失败的 DEX 交易成本很高。如果你对未来应持有的正确库存有自己的观点,就可以避免失败 DEX 的惩罚,简单地持有“错误”的库存,直到处置成本更低或交易自然反转。虽然我们从未这样做过,但我认为,对于那些每次交换可能动用数百万美元的大型交易者来说,必须有一个非常复杂的库存管理系统,因为单纯撤销交易是不可接受的。

以稳定币计价的交易工具使库存管理更加容易:一个平衡的投资组合应在中心化交易所(CEX)和去中心化交易所(DEX)中保持 50% 的代币和 50% 的稳定币。以加密货币计价的交易工具使跟踪变得更加困难,但也带来了更多机会。一日采用这种方式,负责库存管理和再平衡的代码几乎肯定比负责交易的代码更复杂,并且很可能演变成一个非常复杂的凸优化程序。

最后,值得一提的是对冲。我们未进行对冲有两个原因:

1、我们愿意承担所持库存的损失

2、统计套利交易本质上是自我对冲的,我的意思是,库存需求会随着加密货币价格的上涨而增加,反之亦然

然而,更大的交易者,其中一些持有数亿美元的名义库存,几乎肯定需要进行对冲。在每笔交易后调整每个工具的对冲可能不可行,但可以将币种分成篮子,并在每个交易日结束时对整体贝塔敞口进行对冲。此外,代币的资金费率平均往往为负,因此对冲可以为投资组合带来小幅回报,但代价是增加复杂性以及在加密货币价格大幅上涨时可能需要追加资金的风险。

译者注:为什么负费率带来小幅回报?这里是笔误还是我没理解

十一、Aside: you will be constantly dealing withrandom crypto problems trading stat arb 顺便说一句,你在进行统计套利交易时会不断遇到各种随机的加密问题

进行原子套利交易相当不错。除了可能在争夺区块顶端套利机会的燃气竞拍中亏钱((受限于你 EOA 中的燃气价值)或遭遇类似沙门氏菌攻击外,基本上没有亏钱的可能。我们在精神上已经放空后,仍让原子套利机器人运行了几个月,虽然收益不多,但我们知道它不会亏钱,偶尔还能捡到不错的交易。

统计套利不是那样的。每周加密领域都会发生一些事情。以下是我们运行期间的几个例子:

1、SVB 崩溃,导致 USDC 失去锚定

2、币安停止以 1: 1 比例将 BUSD 兑换为 USDC

3、STG 团队尝试切换到新合约,但几周后又撤回了这一决定 译者注:如何避避免规避换合约带来的问题?需要一直注意各种公告?

4、而安暂停提现译者注:第一时间获取交易所开关门信息】

5、GMX 预言机被操纵,报价错误价格【译者注有时聚合器也会有错误报价)

如果未能及早发现,这些事件中的任何一个都可能导致你损失大量库存。从纯粹的风险管理角度来看,统计套利交易是一项全职工作,而原子交易则不是。你面对的不是一个(虽然相当复杂)但基本上只能积累利润的单一系统,而是一组系统,其中任何一个系统的单次失败都可能在几秒钟内抹去数周的利润。

十二、Aside: stat arb profits are Pareto distributed(asin atomics)顺便提一下:统计套利利润呈 Pareto 分布(如同原子交易)

在整篇文章中,我一直在谈论平均值,但交易利润的分布并非如此。虽然每笔交易赚取 2 个基点并且每天稳定交易 1000 万美元听起来不错,但交易量会随着事件变化。JOE 可能会连续上涨三天,贡献 90% 的利润,然后沉寂三个月,期间交易活动转向其他标的。深入分析那些 JOE 交易, 90% 的交易可能只在小规模时获得了 1 个基点的收益,但少数几笔在 1 万美元名义金额时捕捉到了 100 个基点,带来了当天的盈亏。

教训是捕捉尾部机会非常重要。只交易主干部分的套利机器人是赚不到钱的。要准备好应对奇怪的交易场所、奇怪的币种以及特殊的机会。译者注:再次强调

十三、Aside: on the value of being first to a venue 旁注:关于抢先进入交易场所的价值

相关地,新平台通常提供最佳的盈利机会。下图显示了 TraderJoe 上 AVAX/USDT 的最佳价格与 Dexalot(一个在其独立子网启动的链上限价订单簿)的最佳买价和卖价的对比。你可以看到,有时买价和卖价会交叉持续数分钟,人们可以像日时 Ether Delta 那样手动点击套利。

乐趣还不止于此。Dexalot 为流动性提供者提供做市奖励,因此仅通过报价远宽于 Binance 并同时赚取差价和代币,就有可能每月赚取数万美元的 ALOT。

十四、Aside:onRFQs 旁注:关于报价请求(RFQS

几个平台,例如 1inch、Hashiflow 等,提供链下报价。其总体结构是,经过许可的合作伙伴在每个区块顶部为多个资产报价,这些报价可以通过他们的 AP 读取(通常不在链上),但具体情况有所不同经过几周对多个此类价格源的研究,我得出结论:它们的报价总是比最佳 CEX 价格宽 1-2 个基点。对于愿意为链上 CEX 报价支付该价格的交易者来说这些是很好的交易场所,但它们的流动性提供者非常专业,似乎没有太多机会对过时报价进行套利。

十五、Aside: routing 旁注:路由

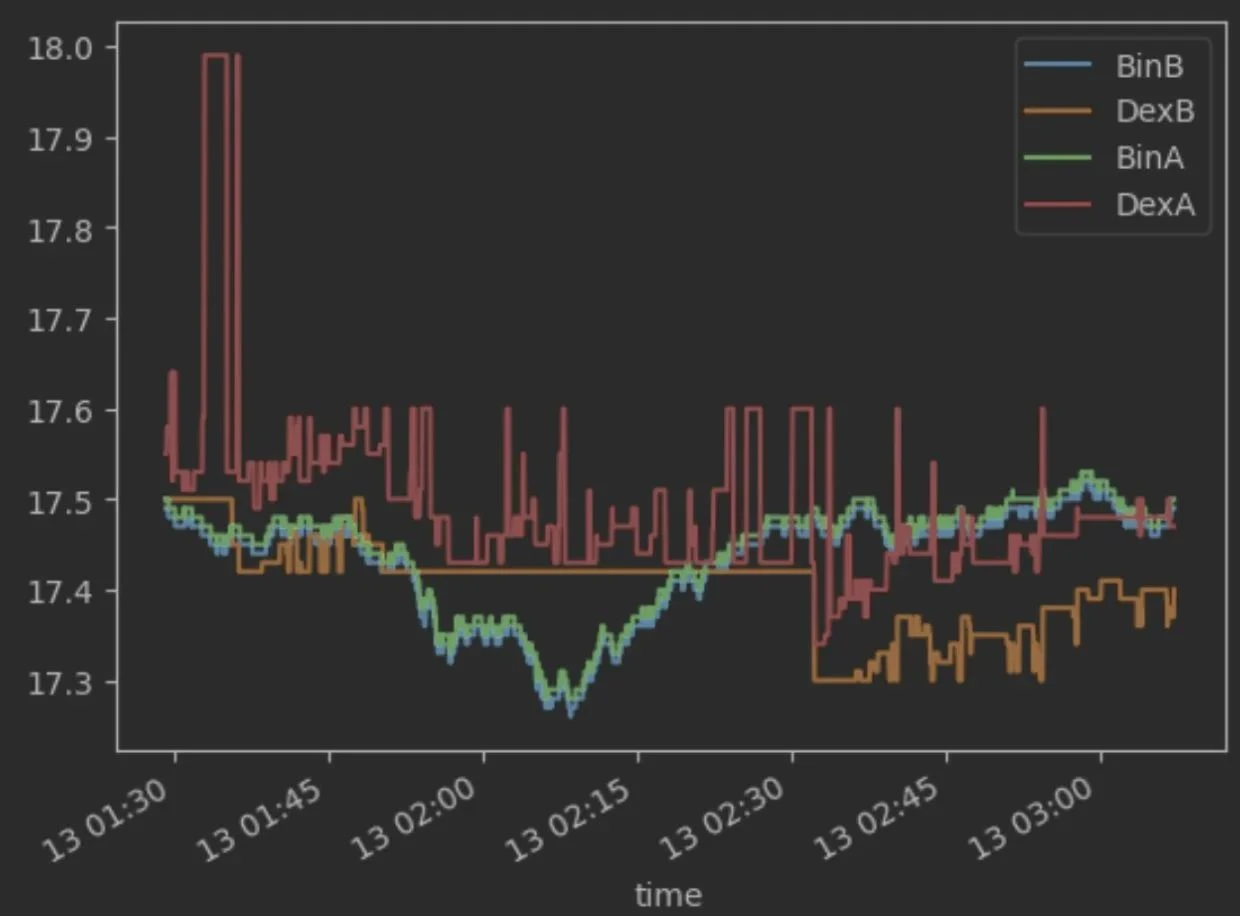

在去中心化交易所(DEX)中,市场波动时期,代币的最佳价格很少通过其最直接的交易池获得。下图展示了通过 Q/USDT Trader Joe 交易池和 YieldYak (自动路由器)API 获得的 O 的合成最佳买价和卖价。你会注意到,在此期间,你经常可以通过类似 Q>AVAX→>USDT 的路径获得更优价格。

同样的情况在中心化交易所(CEX)上也存在,但价格改善往往会更快地收敛。下图显示了通过直接(d)或路由(r)路径在 Binance 上的最佳买价。你可以看到,在某些时候,卖出 AXAX>{ETH, BTC}>USDT 可以比直接卖出 AVEX→>USD 多赚几分钱。鉴于统计套利交易中利润微薄,通过优化路由获得的几个百分点差价会带来很大影响。

十六、Comparative advantage and careers 比较优势与职业发展

这段经历可能是我在加密领域的最后一章。过去六年里,我断断续续地进行加密货币交易。最初编写的交易机器人只是几百行粗糙的 Python 代码,用来从主流交易所对主流代币报价中的巨大价格差异中获利。寻找这些机会只需要一点直觉和风险偏好。但门槛不断提高。为了保持竞争力,我们最新的机器人对验证器软件进行了大量改进,构建并评估了包含数千个代币的图谱,数学计算精确到 18 位小数,并具备强大的可靠性和错误捕捉能力,所有这些都用高度优化的 Rust 代码编写。

虽然学习这一切很有趣,但如今为套利机器人做出贡献所需的核心技能已经远远偏离了我的个人核心能力,而我认为我的核心能力位于人工智能与产品管理的交汇点上。回头看,从纯粹的期望值角度来看,我确实认为这段加密货币的副业可能对我主要职业的复合价值产生了负面影响(自从这段加密货币历程开始以来,我一直在 Meta 和 Google 担任产品经理,专注于语音和语言领域,现在称为人工智能),而对我的银行账户帮助不大。

话虽如此,我不会做出任何不同的选择(嗯…也许我会在 2021 年高点时卖掉所有加密资产)。我对自已在加密领域取得的成就感到相当自豪,但这份分心确实付出了代价。在逐渐结束这里的活动时,重新专注于我的职业生涯让我感到很有趣,同时也看到当我忙于争取基点收益时,一些同行已经走了多远。

我对自己最重要的启示和教训是,有意识地选择一件事并专注于它,直到驱动决策的事实发生变化。在不久的将来,这件事就是在 Meta 构建面向 AR 眼镜的语音和语言接口。敬请期待未来。

十七、Thoughts on the future of crypto 对加密货币末来的思考

过去几年我从产品的角度对加密货币进行了大量思考。这主要是出于自私的考虑,因为我认为如果我们能将交易收入转化为产品收入, 2021 年筹集一轮资金并全职投入将是非常明智的选择。然而,尽管有强烈的贪婪驱动力,我仍未能弄清楚在加密领域能构建什么样的产品。

在我看来,加密货币在两个领域具有强烈的产品与市场契合度:

-

BTC store of value BTC 价值储存

-

DeFi 去中心化金融(DeFi)

BTC 作为价值储存手段现在已经相当 Lindy,我相信它不会消失。然而,实际上也没什么可做的。BTC 社区甚至可能会更坚决地说:根本不应该做什么。是的,ETF 已经推出,现在老年人可以更方便地将其纳入退休投资组合,但我看不出产品公司如何能在 BTC 核心价值主张上进行创新。

DeFi 较新,是一个更明显的关注点。有大量超级聪明的人在分析每笔交易的细节,构建新产品以使交换更快、更便宜、更安全等等。但除了抽象地欣赏这些优化之外,我不确定这些项目到底解决了什么问题。Uniswap 是迄今为止最受欢迎的 DeFi 协议经过多年运营,日活跃用户仅略超 10 万。如果 10 万是天花板,那么专注于构建可能只覆盖其中一小部分的交易基础设施,是否合理且有影响力?

一个区块,尝你可以通过在任何区块链上随机选择试找出普通用户正在解决的具体问题,从而看到这种缺乏产品市场契合度(PMF)的现象[etherscan.io/txs? block= 1905...)

在上述示例中,你会看到数百次套利和兑换,少量转账,却没有游戏、NFT、账本写入、数据传输或任何所谓由去中心化区块链支持的活动。加密货币未来可能会催生新一代的消费或企业产品,但目前我看不到明确的路径,因此在找到之前我会暂缓开发。

原文链接