原文作者: Jeff Dorman, CFA

原文编译:深潮 TechFlow

加密金库公司:事实与误解

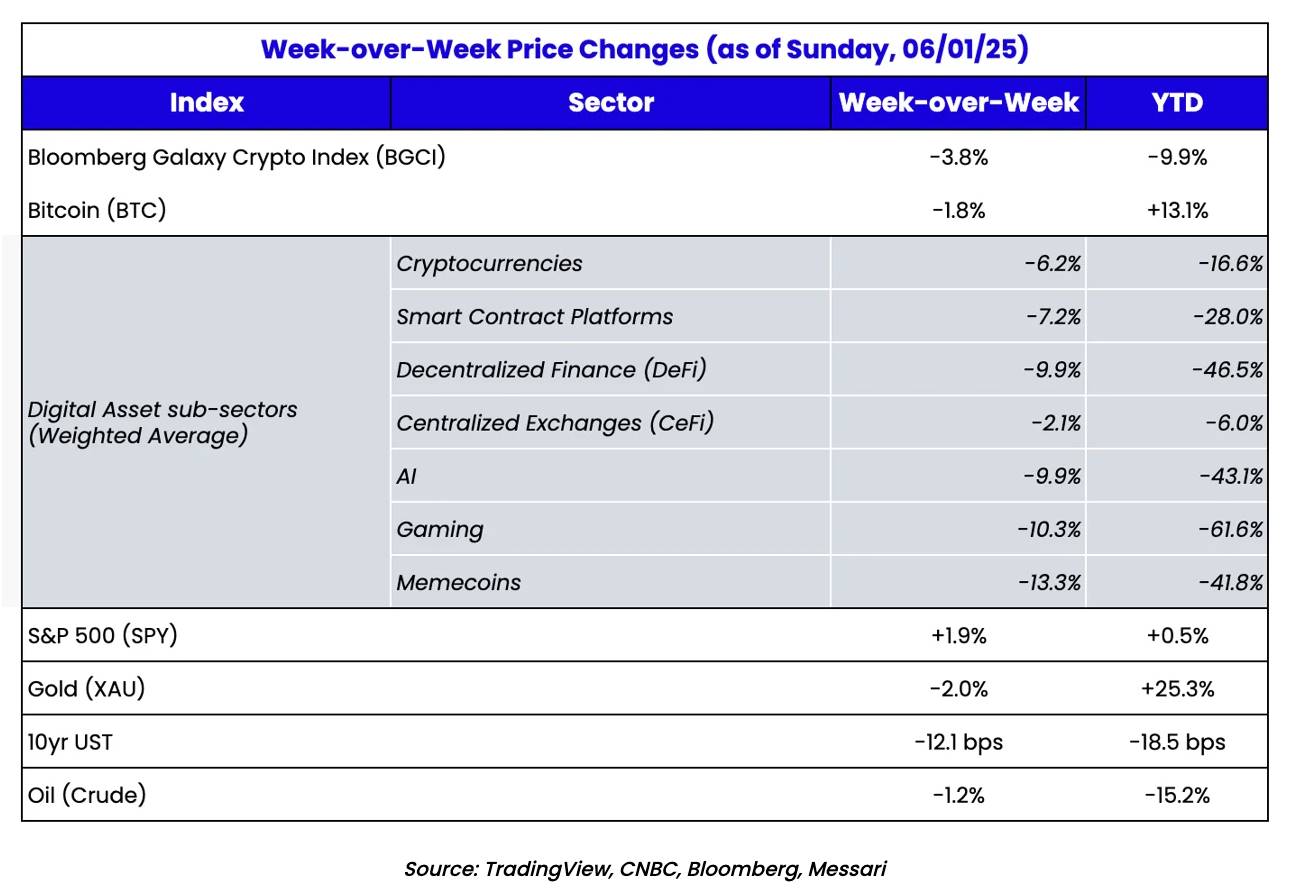

在连续六周的上涨后,彭博银河加密指数(Bloomberg Galaxy Crypto Index, BGCI)上周终于回调,而与此同时,股票和美国国债却双双上涨。尽管关于美国国债市场“失灵”的讨论不绝于耳,但值得注意的是,过去两年里,美国 10 年期国债收益率实际上一直在 100 个基点的区间内波动,这又是一个叙事主导事实的典型例子。

谈到叙事,越来越多的美国上市公司购买比特币和其他数字资产无疑成为了市场热点。但正如往常一样,这一趋势也伴随着许多误解。因此,我们将尽力厘清这些新型数字资产买家背后的事实与误区。

一些人将这些公司称为“比特币库公司”(Bitcoin Treasury Companies),而另一些人则称其为 DATs(数字资产库公司,Digital Asset Treasury Companies)。无论称呼如何,这些公司本质上只是用于持有数字资产的新型壳公司。这与最初的比特币库公司有所不同。在过去五年多的时间里,我们一直在讨论一些公开上市公司出于各种原因将比特币纳入其资产负债表的现象。

这些公司可以分为几类:

-

一些是普通公司,它们尝试性地持有比特币,例如特斯拉(Tesla)和 Block(原 Square);

-

一些是加密原生公司,如 Coinbase 和 Galaxy,它们通过自身主营业务自然地持有这些资产;

-

还有一些是比特币挖矿公司,其核心业务就是持有比特币。

这些公司资产负债表上比特币的增长是易于追踪的,有时甚至会推动股价上涨。但大多数情况下,比特币的持有量并未掩盖其核心业务。此外,直到最近,美国财务会计准则委员会(FASB)关于持有比特币的会计标准对每股收益(EPS)带来的下行风险显著高于上行收益。

相反,这些公司对比特币价格的推动作用通常有限,因为它们往往并未通过公开市场大量购买比特币。大多数公司只是通过日常业务积累比特币,而对于那些确实购买比特币的公司来说,购买量也相对较小。

来源: BitcoinTreasuries.net

与此同时,MicroStrategy(股票代码:MSTR)逐步成为首个真正意义上的“比特币公司”,其作为一家上市公司的唯一目标就是购买比特币。早在五年前,我们首次关注到 MSTR,当时它宣布了首批比特币购买计划,这使其股价瞬间上涨 20% ,引发了市场的广泛关注。正如我们在 2020 年 8 月所写:

“MSTR 的股价在上周公告后上涨了 20% ,这很可能导致全球企业财务部门的初级员工度过了一个忙碌的周末,他们疯狂地研究比特币。还记得 2017 年吗?当时公司在财报电话会议中不遗余力地提到‘区块链’,即便它们对如何实际使用区块链一无所知,也没有任何计划,只因为市场会奖励那些看似领先技术曲线的公司?现在,准备迎接比特币的重演吧。”

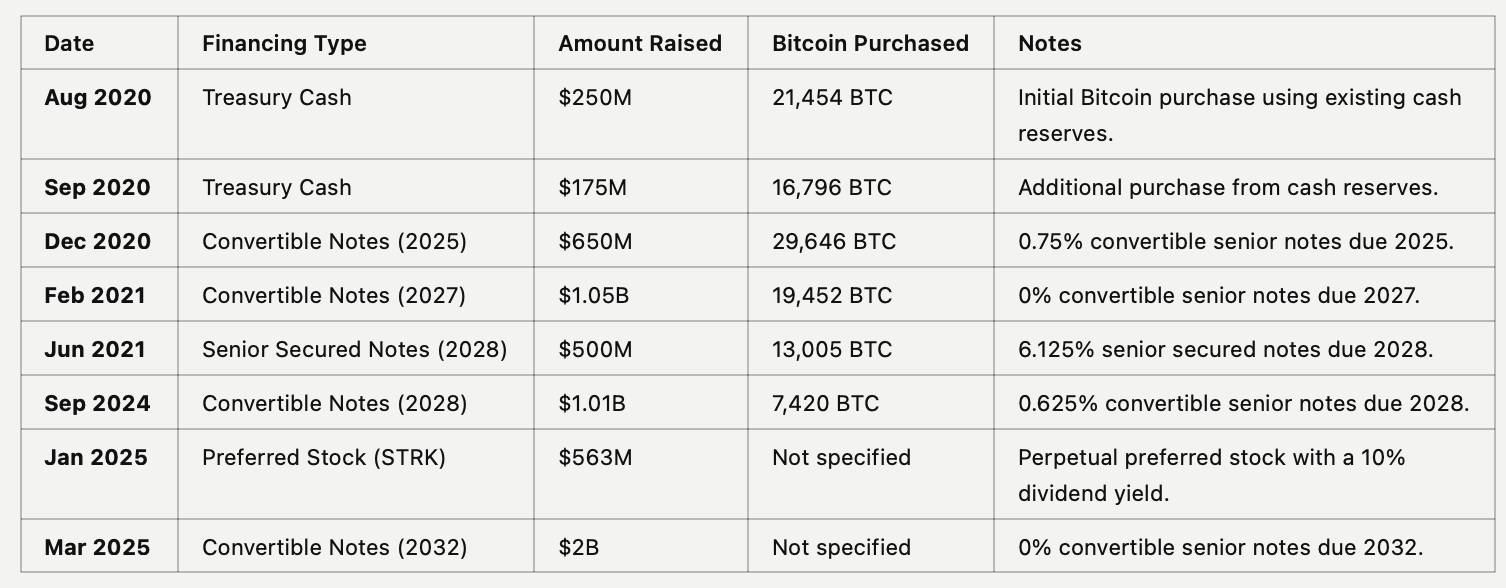

MSTR 最初的比特币购买是用资产负债表上的现金完成的,但在过去五年中,它真正的“精妙之处”在于如何轻松且频繁地利用资本市场。虽然 MSTR 还有一个核心业务——通过商业智能和企业软件分析服务产生每年 5000 万至 1.5 亿美元的 EBITDA(息税折旧及摊销前利润),但这一业务很快被比特币购买行为所掩盖。

与其他试图效仿的上市公司不同,MSTR 的现有现金流来自其附属(曾经的核心)业务线,可用于支付公司开支和债务利息。这一点使其与其他上市公司形成显著差异。

来源:ChatGPT 和 Microstrategy 财务报告

通过利用债务、可转债、优先股和股权市场进行新一轮融资以购买比特币,MSTR 为一个全新的投资群体打开了大门,使他们能够接触到此前无法获得的加密资产投资机会。

尽管我懒得深入研究每一轮融资的具体细节(这些细节对我的论点并不重要,毕竟这是通过 ChatGPT 生成的内容),但 MSTR 在资本市场上的“魔术”确实令人叹服:过去五年,它展现了资本市场运作的纯粹精妙。

来源:ChatGPT

每一轮新的融资和比特币购买都因其交易规模以及未来购买的信号效应,进一步推高了比特币(BTC)的价格。同时,这也推动了 MicroStrategy(MSTR)股价的上涨,因为市场开始关注“每股比特币”和“比特币收益率”这些此前不存在的新指标。本质上,MicroStrategy 这家“公司”的唯一目标已经转变为增加其比特币储备,而这一过程中,所有参与者都从中受益。

可转债和优先股的持有者实际上是在玩“廉价波动率”的游戏,他们利用了 MSTR 股票和比特币价格的波动性获利。而直接债务持有者则只关心固定收益的回报,这在 MSTR 通过其旧核心业务仍能产生的 EBITDA 支持下显得轻而易举。与此同时,股权投资者则从 MSTR 股票的溢价中获利,该溢价远高于其资产负债表上比特币净资产价值(NAV)。

所有人都赢了!当然,当所有人都获利时,通常会发生两件事:

-

质疑者的声音愈发激烈

批评者开始在网络上愤怒发帖,试图寻找方式来质疑这一策略的可行性。我们最早在 2021 年就开始回应这些荒谬的指控。当时,许多市场参与者坚信 MSTR 会被迫出售比特币,完全误解了债务契约的运作方式,更不用说他们混淆了直接持有比特币与持有有清算价格的杠杆期货头寸之间的区别。

直到今天,我们仍然经常需要应对关于 MSTR 对比特币构成系统性风险的说法,尽管我们已经基本放弃与这种永无止境的争论抗衡。我们祝 Jim Chanos 在其最近的“做多比特币、做空 MSTR”交易中好运(尽管基于我们在此列出的原因,这一策略可能也不会奏效)。“做空 MSTR”已成为新的“做空 Tether”,一种让人垂涎欲滴的交易,因为它看似低风险高回报,但实际成功的概率却很低。

-

模仿者纷纷涌现

欢迎来到加密领域疯狂的新时代。让我们进一步探讨这一现象。

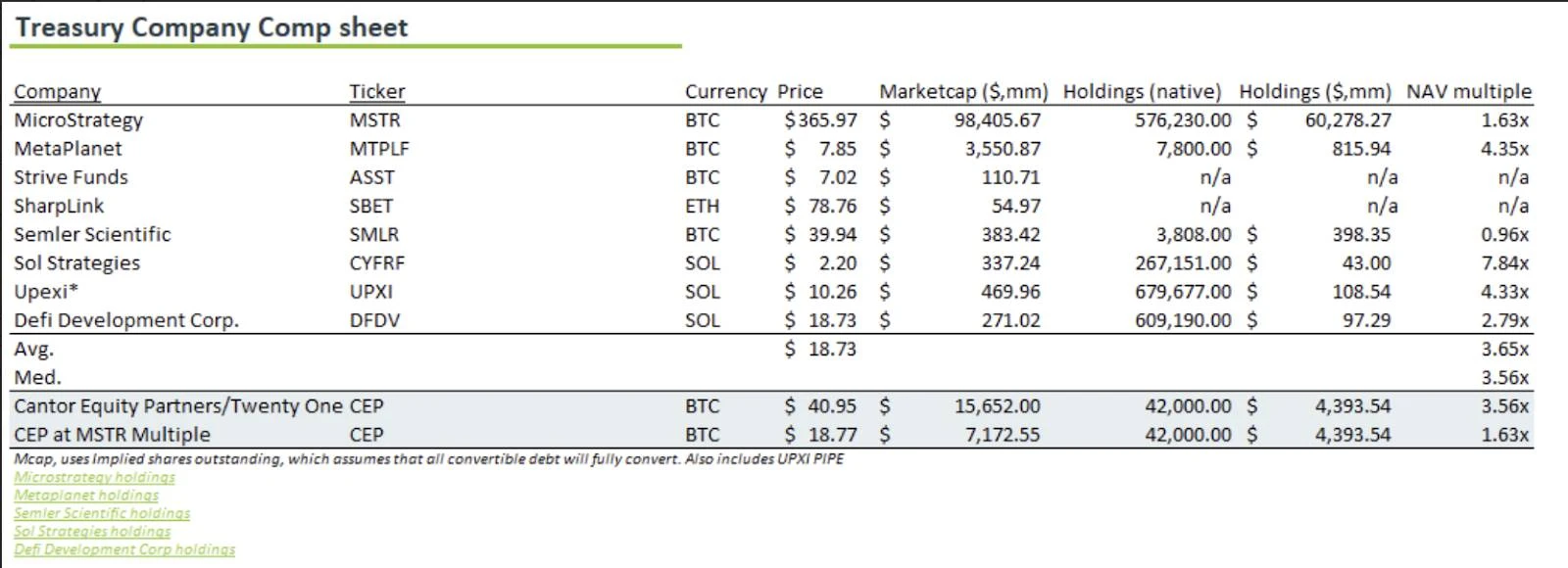

来源:Bloomberg 和 Arca 内部计算

如果说 2024 年是“加密 ETF ”之年,那么 2025 年将成为“ SPAC 与反向并购”之年。我们曾经将加密 ETF 描述为“前进两步,后退一步”:

“许多人认为 ETF 是实时结算资产的一次胜利,但事实恰恰相反。比特币 ETF 实际上是将一个实时结算系统(区块链)塞进了一个过时的 T+ 1 结算产品(ETF)。这难道不是在倒退吗?作为一个行业,我们应该努力将全球资产引入区块链,而不是将链上资产强行塞入华尔街的旧有系统。”

尽管我们承认这是推动采用和兴趣的必要之举,但这一观点依然成立。“区块链技术”和“加密资产”之间存在很大差异。我们更关注的是将全球最受欢迎的资产(如股票、债券、房地产)引入区块链,而不是将质量堪忧的加密资产硬塞进过时的系统。然而,将加密资产塞入股票外壳的趋势不会停止。让我们来看看目前正在发生的事情。

SPAC(特殊目的收购公司)和反向并购已经存在很久了,但很少被单一用途全面采用。然而,这正是当前的情况。如果你拥有一个上市的股票外壳,它可以用来收购加密资产,并希望以净资产价值(NAV)的显著溢价进行交易。这些新结构通常与 MicroStrategy 略有不同。一些公司仅持有比特币,试图完全复制 MSTR 的模式(尽管品牌知名度和资本市场专业知识远不及 MSTR);而另一些则购买了新的资产——有的持有以太坊(ETH),有的持有 Solana(SOL),还有的持有 TAO,更多新资产正在涌现。Arca 目前每周都会接到 3 到 5 个来自投行的新点子提案。

以下是近期宣布并正在融资的一些交易示例(可能并不完全):

-

SharpLink Gaming (SBET)

-

近期活动: 2025 年 5 月

-

融资方式: 4.25 亿美元的私募投资(PIPE)

-

Trump Media & Technology Group (DJT)

-

近期活动: 2025 年 5 月

-

融资方式:通过股票和可转债销售筹集 23 亿美元

-

收购加密资产:比特币(BTC)

-

GameStop Corp. (GME)

-

近期活动: 2025 年 5 月

-

融资方式: 15 亿美元的可转债

-

收购加密资产: 4, 710 枚比特币(BTC)

-

Jetking Infotrain (印度)

-

近期活动: 2025 年 5 月

-

融资方式:通过股权出售筹集 610 万卢比

-

收购加密资产:比特币(BTC)

-

Meliuz (CASH 3.SA - 巴西)

-

近期活动: 2025 年 5 月

-

融资方式:通过股票发行筹集 1.5 亿雷亚尔

-

收购加密资产:比特币(BTC)

-

详情:巴西金融科技公司 Meliuz 宣布进行首次股票发行,计划筹集 1.5 亿雷亚尔(约合 2645 万美元)用于收购比特币。公司计划分发 17, 006, 803 股普通股作为初始批次。

-

Sol Strategies Inc. (CSE: HODL, OTCQX: CYFRF)

-

主席 Antanas Guoga 提供的 2500 万加元无担保循环信贷额度;

-

ParaFi Capital 提供的 2750 万加元(约 2000 万美元)可转债;

-

来自 ATW Partners 的高达 5 亿美元可转债额度,首批 2000 万美元已于 2025 年 5 月完成。

-

初始投资: 2025 年 1 月

-

融资方式:

-

收购加密资产:Solana(SOL)

-

Cantor Equity Partners / Twenty One Capital (CEP)

-

近期活动: 2025 年 5 月

-

融资方式:为其加密业务 Twenty One Capital 新增 1 亿美元资金,总融资额达到 6.85 亿美元。同时,现有股东(包括 Tether、Bitfinex 和软银)通过现有股权结构以实物形式承诺比特币。

-

收购加密资产:比特币(BTC)

-

Upexi Inc.

-

近期活动: 2025 年 4 月

-

融资方式:筹集 1 亿美元建立 Solana 储备

-

收购加密资产:Solana(SOL)

-

详情:通过 1 亿美元的 PIPE(私募股权投资)购买 SOL,并计划通过股权和债务发行进一步增加“每股 Solana”(Sol-per-share)。

-

DeFi Development Corp(前身为 Janover)

-

近期活动: 2025 年 4 月

-

融资方式:筹集 4200 万美元建立 Solana 储备金库,并计划进一步筹集 10 亿美元

-

收购加密资产:Solana(SOL)

这些案例表明,越来越多的上市公司正在将加密资产纳入其财务战略,通常通过债务或股权发行的收益来资助这些收购。

但是,谁从这些交易中赚到了钱?

-

投行

投行通过承销 PIPE 或执行反向并购赚取手续费,这种策略几乎没有风险,无论交易成败,投行都能获利。因此,他们不会停止促成此类交易。

-

壳公司所有者/管理层

假设通过新的 PIPE 发行筹集 1 亿美元,其中 8500 万美元用于购买加密资产,剩下的 1500 万美元用于“运营费用”。这些“运营费用”包括更高的薪水——对管理团队来说,这是一笔丰厚的收入。

-

在反向并购或 SPAC 公告之前的股票持有者

大多数这些壳公司在被改造成加密股票外壳之前,其股市市值通常低于 2000 万美元。持有这些股票的投资者中,有些可能通过内幕信息提前得知股票会被改造成加密公司,而其他人则纯属幸运。但毋庸置疑,真正的利润来自于这些股票在公告后暴涨 500% -1000% 甚至更多。

谁没赚钱?——新投资者。

与 MicroStrategy 不同,我们已经有 5 年的历史数据证明其债务、可转债、优先股和股权持有者都能获利。而对于这些新型交易中的新投资者(那些为 PIPE 或 SPAC 提供资金的人),目前还没有证据表明他们会赚钱。这些交易相对较新,大多数私人投资者尚未将其私人股份转换为公开股份(通常需要至少 90 天)。因此,这些交易还在继续,投资者也还在购买。

如果这些股票在新投资者解锁后仍以显著溢价交易于净资产价值(NAV)之上,那么我们将看到更多类似交易的涌现。但如果这些股票开始大幅下跌,甚至跌破 NAV,那么游戏就会结束。

我们可能还需要几个月时间才能知道,当这些股份解锁后,市场会如何反应。

然而,目前已经有一个误解在市场中传播:这些解锁(unlocks)对壳公司股权投资者构成风险,而不是对其持有的底层加密资产构成风险。除非通过债务融资并无法支付利息(即违约),否则几乎没有机制会强制出售底层加密资产。而且,目前这些新型壳公司规模尚小,无法进入债务市场。这种操作目前仅限于 MicroStrategy (MSTR)和其他少数大型玩家。

对于股权和优先股持有者来说,他们没有权利要求出售底层资产,除非股票价格远低于净资产价值(NAV),以至于某个激进投资者开始大量买入股份并试图接管董事会,目的是出售底层加密资产以回购股票。这种情况未来可能会发生,但在今天并不是一个重大风险。一旦此类事件首次发生,大多数股票将迅速缩小与 NAV 的差距,因为市场会意识到这种操作模式可以被反复利用。

这种情况与 Grayscale 信托基金在 ETF 推出之前的状况非常相似。当时,Grayscale 并不存在被迫出售其底层加密资产的风险……真正的风险在于信托基金(股票)以低于其净资产价值(NAV)的价格交易。最终,这种情况确实发生了,对股权投资者造成了损害,但对加密资产持有者来说却毫无影响。

如今,每个持有大量高通胀、需求不足的垃圾代币的加密风险投资者,都在讨论如何将这些代币塞进一个股权壳公司中。但这并不会自动创造需求,就像大多数新推出的 ETF 未能吸引投资者一样。创建一个投资工具和创造需求是两码事。虽然这些投资工具会继续被创造出来,但目前仍然无法确定这些股票是否会真正吸引市场需求。

是否存在一种可能性,这些壳公司可以长期维持高于 NAV 的溢价?答案是有可能,但条件苛刻。

或许有一天,MicroStrategy(MSTR)会成为加密领域的“伯克希尔·哈撒韦”(Berkshire Hathaway)。届时,比特币可能成为极度稀缺且备受追捧的资产,甚至公司愿意接受来自 Michael Saylor 的较低收购报价,只因为他能用珍贵的比特币支付。

另一个可能让壳公司溢价持续的方法是,这些公司在选择底层资产时变得更加具有创造力。例如,他们可以持有像 HYPE 这样目前未在任何中心化交易所上市的优质代币,从而为新投资者群体提供接触 HYPE 的机会。这种稀缺性和独特性可能会吸引投资者愿意支付溢价。然而,这些情况都只是长远的可能性。

无论如何,正如 ETF 一样,有些壳公司会成功,有些则不会。但如果银行家们想要让“盈利列车”继续前行,就必须开始变得更具创造力。如果只是简单地将加密资产塞进一个股权壳公司,那么就需要不断创新壳公司内的内容——让它变得有价值,并且难以通过其他方式获取。

不过,我认为这些股权壳公司对加密资产本身不会造成负面影响,至少在短期内不会。没有资本结构中的债务,就不存在强制出售机制。而且,我觉得我们可能还会长期试图消除关于这些壳公司的误解,就像我们在许多加密话题上所做的那样。

代币仍然可以作为资本形成的工具

近期从代币融资转向壳公司股权融资的趋势,可以看作是“两步向前,一步向后”。但这并不意味着代币销售已经停止,只是相关讨论变少了。

我们常说:“代币是有史以来最伟大的资本形成和用户引导机制,它能够统一所有利益相关者,创造终身的品牌拥护者和核心用户。”理念很简单:与其发行股权或债务,让投资者无法成为产品的用户,客户也无法从公司的增长中受益,为什么不直接向客户发行代币,从而一次性统一所有利益相关者呢?这正是 2017 年 ICO(首次代币发行)所尝试的方向,直到美国监管机构全面叫停。

好消息是,监管压力正在减弱,这使得部分代币融资得以回归。坏消息是,目前大多数代币融资仍仅限于“纯加密”领域——即那些如果没有区块链技术就无法存在的加密和区块链原生公司。而缺失的部分是一个这样的世界:非加密原生公司(例如普通的健身房、餐馆和小型企业)也能开始发行代币来为其业务融资并统一利益相关者。

“互联网资本市场”是用来描述这一新兴主题的一个术语。这一理念并不新鲜(事实上,我们已经写了七年关于这方面的内容——我第一次写关于加密的博客就涉及到这个概念,那时 Arca 连网站都还没有)。但现在,这一理念终于在一定程度上得到了采纳。

Launchcoin 是推动新一代代币发行的重要平台之一。Launchcoin(自身也有代币)支持 Believe,这是一个代币发行平台,正在引领“互联网资本市场”这一新兴叙事。在 Believe 平台上,代币通过绑定曲线(bonding curves)首次亮相,随后进入 Meteora 平台以增强流动性。这一平台极具吸引力,因为已经有许多可信的 Web2 企业通过 Believe 实现了代币化(创建代币)。虽然目前尚未实现直接的代币价值累积,但其潜力巨大,使 Launchcoin 成为这一叙事中的先锋力量。

换句话说,Launchcoin 和 Believe 正在努力实现这样一个愿景:让每个市政机构、大学、小型企业主、体育团队以及名人都能够发行自己的代币。

我们已经看到许多实例表明,代币可以用来填补公司资产负债表的空缺,或用于重组。例如,Bitfinex 通过其 LEO 代币,Thorchain 通过其债务代币,成功实现了融资。这类代币融资模式正是加密行业令人兴奋的地方,而不是单纯的股权壳公司。

但是目前两种模式并存,理解差异至关重要。