作者:Techub 财报解读

撰文:Yangz,Techub News

4 月 1 日,Circle 向美国证券交易委员会(SEC)提交 S-1 文件 ,计划进行首次公开募股(IPO),股票代码为 CRCL,并拟在纽约证券交易所挂牌交易。

在提交的 IPO 招股说明书中,Circle 也公布了近 3 年的财务运营数据,主要包括收入与支出、资产现金流以及 USDC 的发行与储备状况。从公开数据中不难看出,虽然 2024 年 Circle 收入增长 15.6% 至 16.8 亿美元,但净利润反降 41.8% 至 1.56 亿美元,凸显了其商业模式过度依赖于利率敏感型储备收入等弊端。

收入与支出

收入

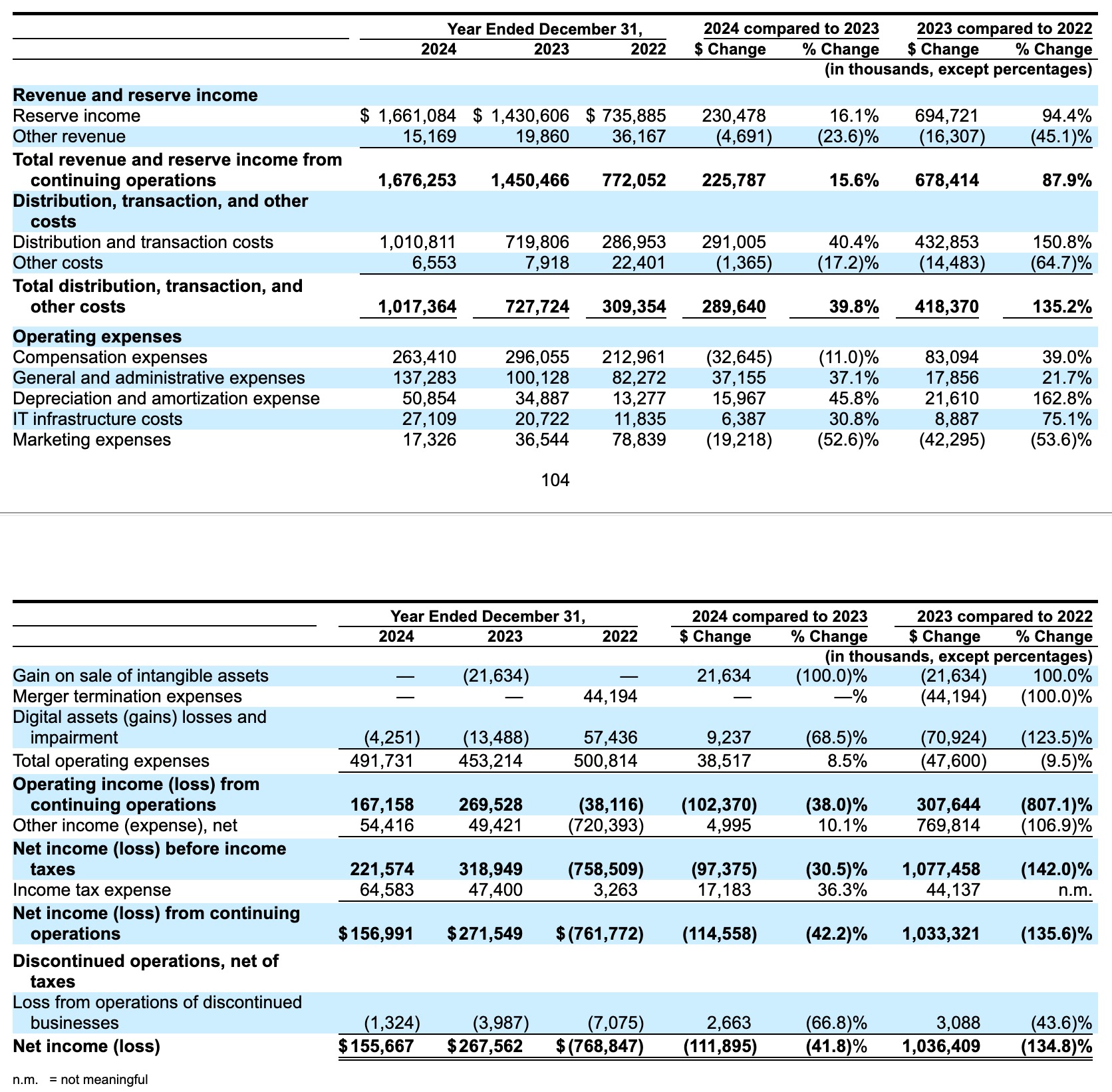

报告显示,Circle 2024 年度的总收入约为 16.76 亿美元,较 2023 年的 14.50 亿美元增长约 2.26 亿美元,增幅为 15.6%。此外,Circle 2023 年的总收入较 2022 年的 7.72 亿美元增长约 6.78 亿美元,增幅达 87.9%。

-

储备收入: Circle 2024 年度的储备收入约为 16.6 亿美元,较 2023 年的 14.3 亿美元增加约 2.3 亿美元,增幅为 16.1%。其中约 1.399 亿美元的增长归因于 USDC 9% 的日均流通量增长。另外 8990 万美元的增长主要源于美联储加息 25 个基点的利率行动。此外,2023 年的年度储备收入较 2022 年增长了 6.947 亿美元,增幅为 94.4%,其中约 12.937 亿美元的增长归因于美联储的加息行动,但因硅谷银行于 2023 年 3 月倒闭后 USDC 日均流通减少 39%,6.007 亿美元的增长被抵消。

-

其他收入: Circle 2024 年度的其他收入约为 1516.9 万美元,较 2023 年的 1986 万美元减少约 470 万美元,同比下降 23.6%。下降的主要原因是 Circle 在 2024 年取消了某些服务,其中交易服务收入减少了 390 万美元。此外,Circle 2023 年的其他收入较 2022 年减少了 1630 万美元,降幅为 45.1%。主要原因是 Circle 于该年关停了传统交易服务产品,导致相关收入减少 1200 万美元;停止运营 Circle Yield 产品使资金服务收入减少 750 万美元;停止运营 SeedInvest 众筹服务使其他收入减少 280 万美元。此外,与集成服务相关的收入增加了 600 万美元,部分抵消了上述减少的收入。

支出

-

分销和交易成本: Circle 2024 年度的分销和交易成本约为 10.1 亿美元,较 2023 年度增长 2.91 亿美元,增幅为 40.4%。增长的主要原因是支付给 Coinbase 的分销成本增加了 2.166 亿美元,这是储备收入增加和 Coinbase 平台余额增加的综合结果,同时与新的战略分销合作伙伴关系相关的其他分销奖励成本增加了 7410 万美元,包括其向币安支付的预付一次性费用。此外,Circle 2023 年的分销和交易成本较 2022 年增加了 4.329 亿美元,增幅为 150.8%,主要原因是支付给 Coinbase 的分销成本增加了 4.432 亿美元。Coinbase 分销成本百分比的增加主要是由于 2023 年 8 月分销成本支付计算方法采用了平台外余额的固定百分比,此前则是根据各方各自的发行量或转售量进行可变计算。加上 USDC 的其他做市和分销奖励成本减少 990 万美元,部分抵消了上述金额。

-

其他费用: Circle 2024 年度的其他费用约为 655.3 万美元,较 2023 年度减少了 140 万美元,降幅为 17.2%,主要原因是与停产传统交易服务产品相关的费用减少了 90 万美元。此外,Circle 2023 年的其他费用较 2022 年减少了 1450 万美元,降幅为 64.7%,主要原因是通过 Circle 平台处理交易的相关费用减少了 920 万美元,以及资金服务成本减少了 610 万美元。

-

运营费用: Circle 2024 年度的总运营费用约为 4.91 亿美元,较 2023 年增加约 3852 万美元,增幅为 8.5%。2023 年,Circle 的总运营费用较 2022 年减少 4760 万美元,降幅为 9.5%。

-

薪酬支出: Circle 2024 年度的薪酬支出约为 2.63 亿美元,较 2023 年减少了 3260 万美元,降幅为 11.0%,主要原因是摊销了某些与业务合并相关的限制性股票奖励,股票薪酬支出减少了 5780 万美元,但工资、薪金和奖金支出增加了 2340 万美元,部分抵消了上述减少额。此外,Circle 2023 年的薪酬支出较 2022 年增加了 8310 万美元,增幅 39.0%,主要原因是薪金、工资和奖金支出增加了 7610 万美元。

-

总务和行政开支: Circle 2024 年度的总务和行政开支约为 1.37 亿美元,较 2023 年增加了 3720 万美元,增幅为 37.1%,主要原因是持续的法律事务导致法律费用增加了 1760 万美元,以及包括会计和税务费用在内的专业服务和咨询费用增加了 1320 万美元。此外,Circle 2023 年的总务和行政开支较 2022 年增加了 1790 万美元,即 21.7%,主要原因是差旅和娱乐支出增加了 610 万美元,保险支出增加了 470 万美元,以及由于当时正在进行的法律事务导致法律费用增加了 520 万美元。

-

折旧和摊销费用: Circle 2024 年度的折旧和摊销费用约为 5085.4 万美元,较 2023 年增加了 1600 万美元,增幅为 45.8%,主要原因是内部开发软件的摊销费用增加了 1720 万美元。此外,Circle 2023 年度的折旧和摊销费用较 2022 年增加了 2160 万美元,增幅为 162.8%,主要原因是内部开发软件的摊销费用增加了 1600 万美元,以及收购的无形资产摊销费用增加了 450 万美元。

-

IT 基础设施成本: Circle 2024 年度的 IT 基础设施成本约为 2710.9 万美元,较 2023 年增加了 640 万美元,增幅为 30.8%,主要原因是基于云的服务增加了 300 万美元,支持基础设施建设和增强产品的软件许可增加了 340 万美元。此外,Circle 2023 年度的 IT 基础设施成本较 2022 年增加了 890 万美元,即 75.1%,主要原因是软件许可证增加了 570 万美元,以及基于云的服务增加了 320 万美元。

-

营销费用: Circle 2024 年度的营销费用约为 1732.6 万美元,较 2023 年减少了 1920 万美元,即 52.6%,主要原因是营销、赞助活动和广告支出减少。此外,Circle 2023 年度的营销支出较 2022 年减少了 4230 万美元,降幅为 53.6%,主要原因也是营销活动和广告支出的减少。

-

出售无形资产收益: Circle 2023 年出售无形资产的收益较 2022 年增加了 2160 万美元,增幅为 100.0%,主要原因是 Cirlce 于该年度确认了出售 SeedInvest 资产的收益。2024 年,Cirlce 无此类交易和相关收益。

-

合并终止费用: Circle 2022年度的合并终止费用约 4420 万美元,2023 及 2024 年度没有此类交易和相关费用。

-

数字资产(收益)损失和减值: Circle 2024 年度的数字资产(收益)损失和减值约为 425 万美元,较 2023 年减少了 920 万美元,降幅为 68.5%,主要原因是 Circle 数字资产销售收益减少了 1060 万美元。此外, Circle 2023 年度的数字资产(收益)损失和减值较 2022 年增加了 7090 万美元,增幅为 123.5%,主要原因是数字资产(包括作为 Circle Yield 相关抵押品持有的数字资产)减值支出减少了 4.265 亿美元,以及企业数字资产出售收益增加了 1340 万美元。但由于作为抵押品持有的数字资产的嵌入式衍生工具的公允价值减少了 2.115 亿美元,以及主要与已终止的 Circle Yield 产品相关的作为抵押品持有的数字资产归还时实现的收益减少了 1.58 亿美元,部分抵消了上述数值。

其他

-

其他收入(支出)净额: Circle 2024 年度的其他收入(支出)净额约为 5441.6 万美元,较 2023 年增加了 500 万美元,增幅为 10.1%,主要原因是投资收益(损失)净额增加了 1220 万美元,以及公司现金和现金等价物的利息收入增加了 550 万美元,但可转换债务、认股权证负债和嵌入式衍生工具按市价计算的公允价值调整减少了 1320 万美元,部分抵消了上述增幅。

-

所得税费用: Circle 2024 年度的所得税费用约为 6458.3 万美元,较 2023 年增加了 1720 万美元,主要原因是与 Centre Acquisition 相关的知识产权收购导致 2023 年部分估值备抵释放。这一增长被 2023 年较高的应纳税收入部分抵消,主要原因是税前账面收入高于 2024 年。

-

停止营业的经营损失: Circle 2024 年度因停止业务运营的损失约为 132.4 万美元,较 2023 年的 398.7 万美元减少 266.3 万美元,减幅约 66.8%。2023 年 Circle 因停止业务运营的损失较 2022 年减少 308.8 万美元,减幅约 43.6%。

综合以上数据,Circle 2024 年的净收入仅为 1.56 亿美元,较 2023 年的 2.68 亿美元减少约 1.12 亿美元,同比下降约 41.8%。

从上述数据不难看出,Circle 2024 年的财务表现呈现出收入增长但利润下滑的矛盾局面。从收入结构来看,Circle 目前的业务过度依赖储备收入。而这种单一的收入结构将使其面临巨大的市场风险,一旦利率下调或用户对 USDC 需求减少,收入将受到直接影响。 此外,支出方面的问题也同样突出。分销和交易成本的增速远超收入增长,而这部分成本主要支付给 Coinbase 等合作伙伴,反映出 Circle 的业务模式十分依赖机构关系网。值得注意的是,2024 年 Circle 的运营费用中,法律咨询费用大幅增加 37%,凸显了其近年来在合规方面面临的挑战。

总的来说,Circle 的财务表现呈现「增收不增利」特征,核心问题在于商业模式单一(利率驱动型收入)以及渠道成本失控(分销伙伴攫取大部分收益)。若无法解决上述问题,Circle 在降息周期中的盈利能力可能会进一步恶化。

USDC 的发行及储备

报告显示,截至去年 12 月 31 日,USDC 的总流通量约为 438.57 亿枚。2024 年,Circle 共发行约 1413.42 亿枚 USDC,赎回约 1218.97 亿枚,流通量净增约 194.45 亿枚;2023 年 Circle 共发行约 958.33 亿枚 USDC,赎回约 1159.75亿枚,流通量净减约 201.42 亿枚;2022 年 Circle 共发行约 1676.09 亿枚 USDC,赎回约 1654.71 亿枚,流通量净增约 21.38 亿枚。

储备方面,2024 年 USDC 的储备金额约为 439.21 亿美元,其中 64.07 亿美元以现金形式持有(占比 14.6%),375.14 亿美元存于 Circle Reserve Fund 中(占比 85.4%);2023 年 USDC 的储备金额约为 244.72 亿美元,其中 22.34 亿美元以现金形式持有(占比 9.1%),222.38 亿美元存入 Circle 储备基金中(占比 90.8%);2022 年 USDC 的储备金额约为 447.14 亿美元,其中 105.18 亿美元以现金形式持有(占比 23.5%),236.64 亿美元存入 Circle 储备基金中(占比 52.9%),17.83 亿美元以现金等价物形式持有(占比 4%),87.49 亿美元以可供出售的债务证券(仅由期限为 91 至 100 天的美国国债组成)持有(占比 19.6%)。

从 2022 年到 2024 年,USDC 储备结构的明显变化揭示了 Circle 在风险管理上的战略调整。最显著的趋势是现金持有比例的大幅波动:从 2022 年的 23.5% 骤降至 2023 年的 9.1%,又在 2024 年回升至 14.6%。这种摆动反映出了 Circle 在硅谷银行事件后对银行系统风险的谨慎态度,以及后续在收益率与安全性之间的再平衡。与此同时,储备基金占比从 2022 年的 52.9% 持续攀升至 2024 年的 85.4%,表明 Circle 正在将更多资产配置于受监管的货币市场基金以获取稳定收益。

资产及现金流

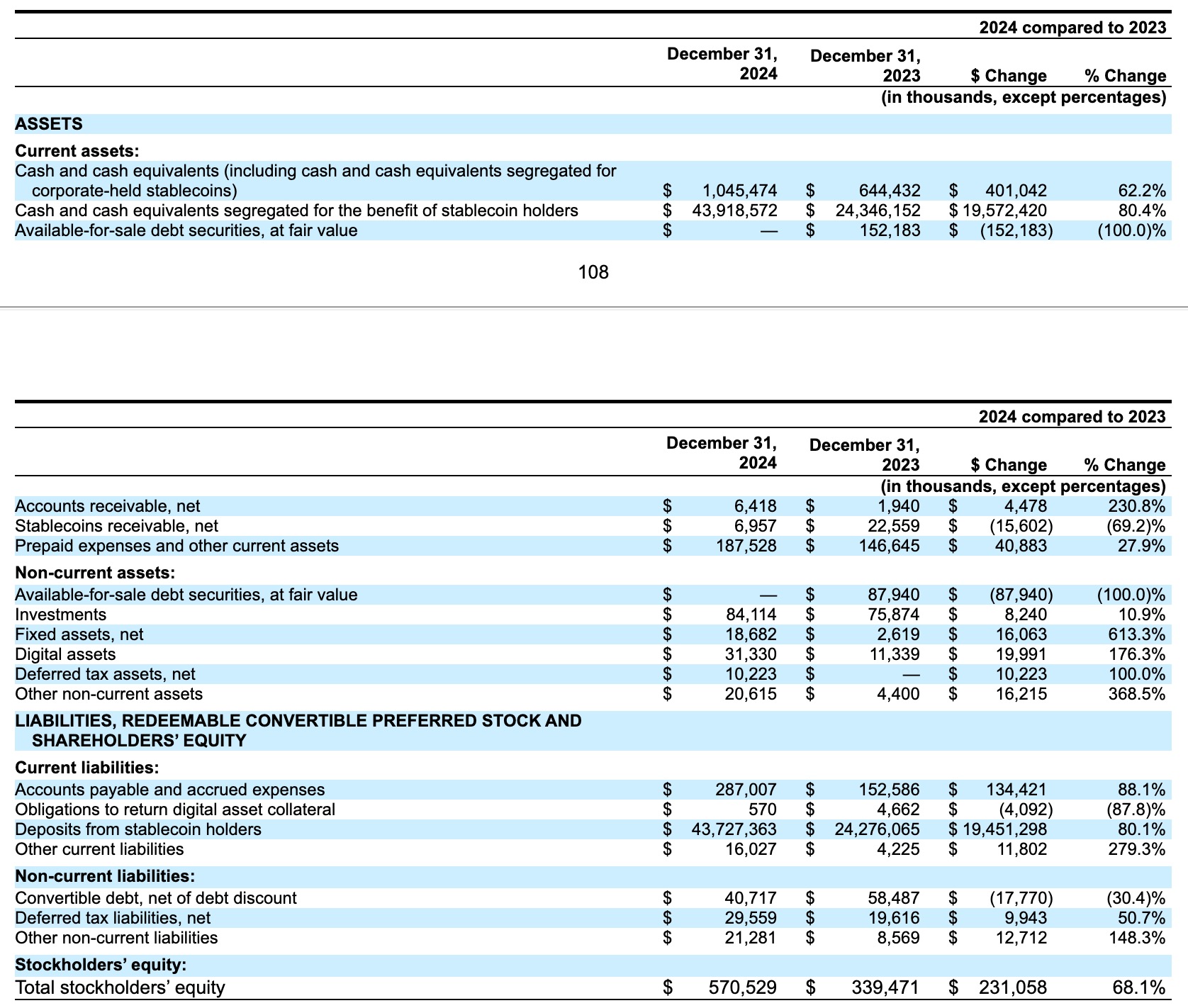

报告显示,Circle 的资产主要由流动性资产、非流动性资产、流动性负债、非流动性负债及股东权益组成。其中,流动性资产包括现金和现金等价物、以公允价值计价的可供出售债务证券、应收账款净额、应收稳定币净额、预付费用等;非流动性资产包括以公允价值计价的可供出售债务证券、投资、固定资产、数字资产和递延税款资产净额等;流动性负债包括应付账款和应计费用、来自稳定币持有者的存款等;非流动性负债包括可转换债务(扣除债务贴现)、递延税款负债净额等。

Cirlce 2024 年的总流动性资产约 451.6 亿美元,较 2023 年的 253.1 亿美元增长约 198.5 亿美元,增幅约 78.4%;Circle 2024 年的非流动资产约为 1.65 亿美元,较 2023 年的 1.82 亿美元减少约 1720.8 万美元。降低约 9.3%;Circle 2024 年的流动性负债约为 440.3 亿美元,较 2023 年的 244.4 亿美元增长约 196 亿美元,增长约 80.2%;Circle 2024 年的非流动性负债约为 9155.7 万美元,较 2023 年的 8667.2 万美元增长约 488.5 万美元,增长约 5.6%;Circle 2024 年的股东权益约为 5.7 亿美元,较 2023 年的 3.4 亿美元增长约 2.3 亿美元,增长约 68.1%。

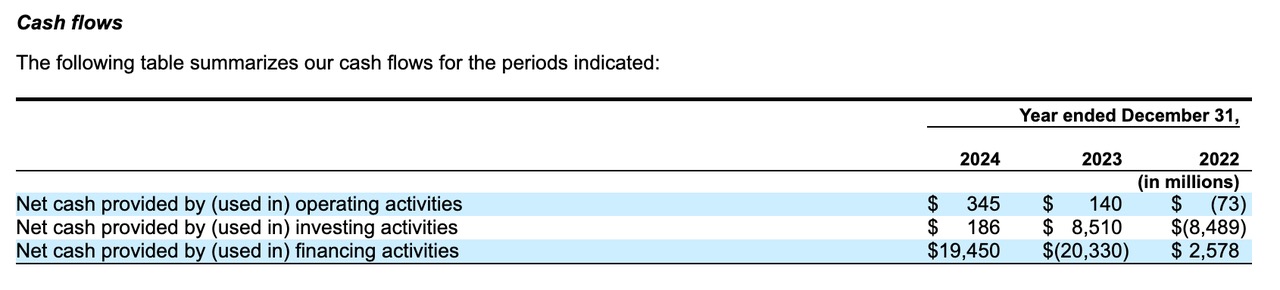

现金流方面,主要分为经营活动、投资活动和融资活动三个部分。

2024 年,Circle 通过经营活动获得的净现金为 3.45 亿美元,较 2023 年的 1.4 亿美元有所增加。主要原因是 USDC 流通余额的增加,以及平均收益率和平均储备存款的提升,导致储备中的现金收入增加了 1.425 亿美元,部分增长被分销和交易成本增加的 3230 万美元所抵消。此外,2022 年 Circle 在经营活动中使用了 7270 万美元的现金。

2024 年,Circle 通过投资活动获得的净现金为 1.86 亿美元。该年,Circle 通过出售及到期的可供出售证券获得了 3.416 亿美元现金,但随后分别花费了 9930 万美元购买可供出售的证券,3910 万美元用于软件开发,1810 万美元用于购买长期资产。2023 年,Circle 通过投资活动获得的净现金为 85.1 亿美元,主要原因是美国国债到期,为稳定币持有人的利益而分离的现金和现金等价物增加了 87 亿美元。相比之下,2022 年 Circle 在投资活动中使用了约 85 亿美元的现金。

2024 年,Circle 通过融资活动提供的净现金为 194.5 亿美元,较 2023 年的 203.3 亿美元有所改善。2024 年,由于 USDC 流通量的增加,稳定币持有者的存款增加了 194.521 亿美元;而 2023 年,由于 USDC 流通量减少,稳定币持有者的存款减少了 203.222 亿美元。此外,2022 年 Circle 通过融资活动提供的净现金为 25.782 亿美元。

从上述数据来看,Circle 的资产结构高度流动但盈利模式单一。2024 年 Cirlce 流动性资产激增 78% 至 451.6 亿美元,但几乎全部来自 USDC 储备资金的增长,而同期流动性负债也同步增长 80% 至 440.3 亿美元,这种严格的资产负债匹配虽然确保了兑付能力,但 较低的股东权益占比表明其抗风险能力较弱;从现金流来看,Circle 的业务呈现明显的周期性。2024 年经营现金流改善至 3.45 亿美元,主要得益于美联储加息带来的储备收益,但分销成本增速已超过收入增长的 50%,利润空间持续承压。更值得注意的是,融资现金流与 USDC 流通量完全挂钩,2024年 194.5 亿美元的净流入直接反映 USDC 需求回升,这种单一依赖使得业务稳定性存疑。

总结

Circle 的财报数据凸显了其商业模式的深层矛盾。虽然其凭借 USDC 在稳定币市场占据重要地位,但过度依赖利率敏感型收入与高昂渠道成本的结构性问题,使其在冲刺 IPO 时面临「增收不增利」的估值困境。

此次 IPO 既是 Circle 突破发展瓶颈的关键一役,也将成为检验市场对「稳定币商业模式」认可度的重要试金石。如果成功上市,Circle 将成为继 Coinbase 后又一家登陆美国股市的重量级加密货币公司,同时也将是第一家上市稳定币公司。