原文作者:YBB Capital Researcher Ac-Core

TL;DR

-

长期来看比特币通过 ETF 并非利好,香港比特币 ETF 交易量与美国比特币 ETF 交易量相比存在巨大差距,毋庸置疑美资正在逐步裹挟加密市场。比特币 ETF 将市场划分为黑白两部分,白色部分在中心化金融监管的框架下仅剩投机交易的单一金融属性,黑色部分更有原生的区块链活性和交易机会,但需面临因“未合法”而产生的监管压力;

-

微策略通过资本结构设计,在股票、债券和比特币之间实现了高效套利,将其股票与比特币价格的波动进行了紧密的关联,从而在长期内实现了较低风险的收益。但微策略是在做资产无限发债,以无限杠杆抬高自己,这需要长期的比特币牛市来维系自身价值,所以香橼做空微策略的赔率是高于直接做空比特币的,但微策略是在笃定未来比特币的价格走向将会是没有大幅波动的缓慢式上涨;

-

特朗普的加密友好政策,不仅不会失去美元全球储备货币的地位,还会加强加密市场的美元定价权。特朗普左手抓着美元霸主地位不予妥协,右手抓着对抗国家法币信任缺失的最强武器比特币不放,正双向巩固,对冲风险。

一、美资逐步裹挟加密市场

1.1 港美 ETF 数据

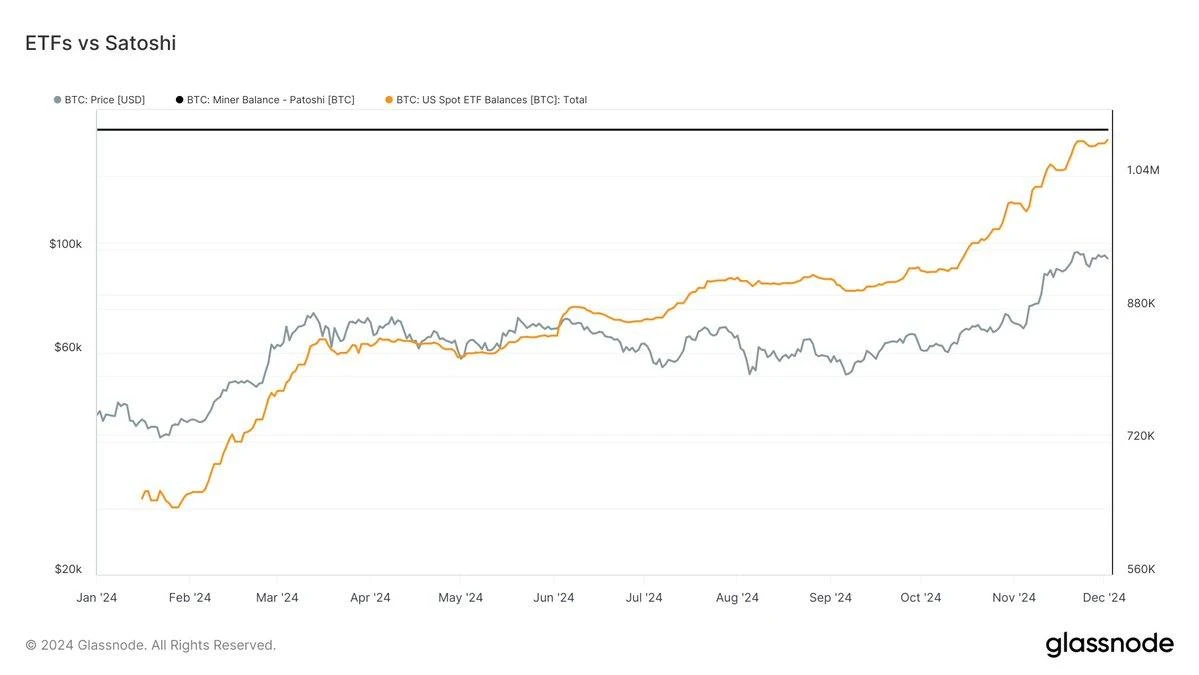

据 2024 年 12 月 3 日 Glassnode 数据,美国比特币现货 ETF 的持有量距离超越中本聪仅差 13, 000 枚,两者的持有量分别为 1, 083, 000 枚与 1, 096, 000 枚,美国比特币现货 ETF 总资产净值达$ 103.91 B Bitcoin,占比特币总市值的 5.49% 。与此同时,据 12 月 3 日 Aastocks 报道,港交所数据显示,香港三只比特币现货 ETF 在 11 月的总交易量约为 12 亿港元。

图源数据:Glassnode

美资正在深度介入并影响全球加密市场,甚至主导加密行业的发展。ETF 推动比特币从另类资产变成了主流资产,但却也削弱了比特币的去中心化特性,ETF 带来了大量传统资本的流入,却也使得比特币的定价权被华尔街牢牢掌控。

1.2 比特币 ETF 的“黑白划分”

将比特币定性为商品,意味着在税法上需遵循与股票、债券等其他商品类的规则。但比特币 ETF 推出的影响并不完全等同于其他商品类 ETF 的推出,如黄金 ETF、白银 ETF、原油 ETF。目前批准或核准的比特币 ETF,与市场对比特币本身的认可是不同的:

-

商品 ETF 化的路径,好比左手持有实物资产或者商品的人(受托人)需要在中间的托管方进行托管(好比铜的仓库和黄金的银行金库),并需授权的机构来完成转账和记录等,右手会在发起份额后(比如基金份额)会有份额持有人来买卖申购等用资金购买份额。

但在上述过程中,前端(设计、开发、销售和售后服务等)会涉及实物交收、现货交收和现金交收。但目前美国 SEC 批准的比特币 ETF 前端(份额的申购和赎回环节)是现金交收的方式,这也是 Cathie Wood(木头姐)一直在争执的地方,并希望可以做到以实物交收的方式来完成,但这在实际中是不可能实现的。

因为美国的现金托管方,都是在传统的中心化金融框架下的机构来进行现金的申购赎回交易,这也意味着在比特币 ETF 的前半部分是完全中心化的。

-

在比特币 ETF 的末端,中心化的监管框架难以确认。原因在如果去认同比特币,就需要在成为现有的中心化金融框架下的商品,且绝不会认同比特币可替代法币,不可追溯等去中心化属性。所以比特币只有在完全符合监管的条件下,才可进行各类金融化的产品衍生,如期货、期权、ETF。

所以比特币 ETF 的产生意味着比特币 ETF 部分对抗法币的彻底失败,比特币 ETF 部分的去中心化已毫无意义,前端需完全依靠类似 Coinbase 的合法性托管,需保证整个买卖交易链都是合法公开且可溯源的。

比特币的黑白会因 ETF 而彻底划分:

现在的白色部分: 在中心化的监管框架下,通过广泛的金融化产品衍生,降低市场的价格波动,并随着合法的参与者越来越广泛,比特币商品的投机性波动性会逐渐降低。比特币通过 ETF 后,白色部分在市场的供需关系里,已经失去了它重要的需求方(比特币的去中心化,匿名属性),只剩单一的可投机交易的金融属性。同时在合法化的监管架构下,也意味着需要缴纳更多税费,使比特币原有的转移资产和躲避税收功能已不复存在。即背书从去中心化链转移到了中心化政府。

曾经的黑色部分: 加密市场会暴涨暴跌的主要原因在于其所具有的不透明化和匿名性特性,使得其易遭操控。同时黑色部分的市场也会更为开放,更有区块链的原生价值活力,存在着更多的交易机会。但因白色部分的出现,那些不愿意转为白色的黑色部分将永远被排挤在中心化的监管框架下并失去定价权,好比向 SEC 交罚款。

二、特朗普的加密全明星内阁人选

2.1 内阁人选

2024 年美国总统大选,特朗普的胜选相比于拜登政府时期的 SEC、美联储和 FDIC 等监管机构的限制性政策,美国政府可能将会对加密持有更为开发的态度。据 Chaos Labs 数据,特朗普新政府内阁提名内容如下:

图源:@chaos_labs

Howard Lutnick(过渡团队领导人及商务部长提名):

Lutnick,作为 Cantor Fitzgerald 的首席执行官,公开支持加密货币。他的公司积极探索区块链和数字资产领域,包括对 Tether 的战略投资。

Scott Bessent(财政部长提名):

Bessent 资深对冲基金经理,支持加密货币,认为它代表自由并将长期存在。他比前财政部长候选人 Paulson 对加密货币更加友好。

Tulsi Gabbard(国家情报总监提名):

Gabbard 以隐私和去中心化为核心理念,支持比特币,并曾在 2017 年投资以太坊和莱特币。

Robert F. Kennedy Jr.(卫生与公共服务部长提名):

Kennedy 公开支持比特币,视其为对抗法定货币贬值的工具,可能成为加密行业的盟友。

Pam Bondi(司法部长提名):

Bondi 目前未对加密货币明确表态,其政策方向尚不清楚。

Michael Waltz(国家安全顾问提名):

Waltz 积极支持加密货币,强调其在提升经济竞争力和技术独立性中的作用。

Brendan Carr(FCC 主席提名):

Carr 以反审查和支持技术创新闻名,可能为加密行业提供技术基础设施支持。

Hester Peirce & Mark Uyeda(SEC 主席潜在候选人):

Peirce 是加密货币的坚定支持者,主张监管清晰化。Uyeda 对 SEC 针对加密货币的强硬立场持批评态度,呼吁明确的监管规则。

2.2 加密友好政策是对冲美元全球储备信任不足的金融工具

未来白宫对比特币的推广是否会动摇人们对美元作为全球储备货币的信任,从而削弱美元地位?美国学者维塔利·卡森尼尔森(Vitaliy Katsenelson)提出,在市场对美元的情绪已经遭受扰动之际,白宫对比特币的推广可能会动摇人们对美元作为全球储备货币的信任,从而削弱美元地位,至于当前的财政挑战,“真正能够使美国继续保持伟大的不是比特币,而是控制债务和赤字。”

或许特朗普的此举行为可能会成为美国政府未来对美元失去主导地位的风险对冲,在经济全球化背景下,所有国家都希望实现本国法币国际化的流通、储备和结算。但在这个问题中,货币主权、资本自由流通、固定汇率存在着三元悖论。比特币的重要价值是:在经济全球化背景下为国家制度矛盾与经济制裁提供了全新的解决方案。

图源:@realDonaldTrump

2024 年 12 月 1 日,特朗普在社交平台 X 上表示金砖国家试图脱离美元的时代已经结束。他要求这些国家承诺不创建新的金砖国家货币,也不支持任何其他可能取代美元的货币,否则将面临 100% 的关税,并失去进入美国市场的机会。

如今的特朗普好似左手抓着美元霸主地位不予妥协,右手抓着对抗国家法币信任缺失的最强武器比特币不放,正双向巩固着美元的国际结算权和加密市场的定价权。

三、微策略与香橼资本的多空厮杀

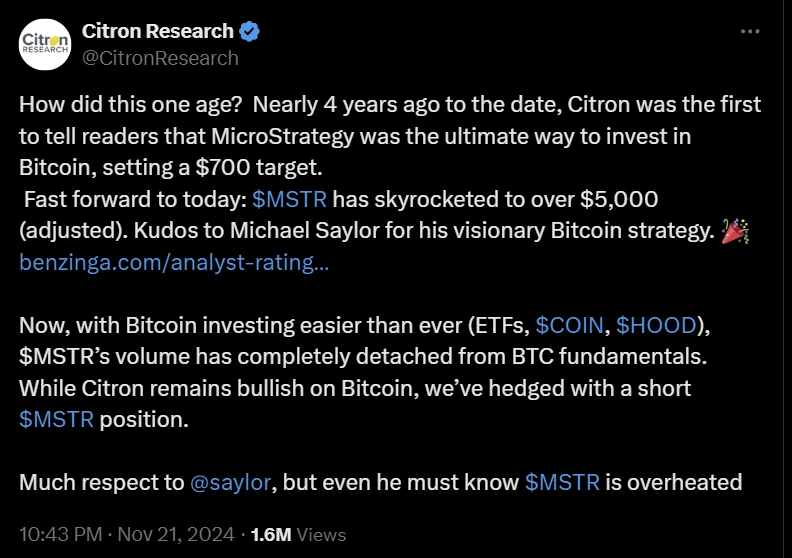

在 11 月 21 日美股交易时段,知名做空机构香橼(Citron Research)在社交平台 X 上发布消息,表示计划做空“比特币重仓股”MicroStrategy(MSTR),此消息导致 MicroStrategy 股价大幅下跌,一度从盘中高点回调超 21% 。

次日,MicroStrategy 执行董事长 Michael Saylor 在接受 CNBC 采访时回应称,公司不仅依靠比特币的波动性交易获利,还通过 ATM 机制加杠杆投资比特币。因此,只要比特币价格继续上涨,公司就能保持盈利。

图源:@CitronResearch

总体来说,MicroStrategy(MSTR)的股票溢价及其通过 ATM(At The Market)机制来实现盈利的策略,在比特币投资方面的杠杆操作,及空头机构对此的观点,总结如下:

-

股票溢价的来源:

MSTR 的溢价大部分来自 ATM 机制。香橼(Citron Research)认为 MSTR 的股票已成为比特币的替代投资品,股价相较于比特币出现了不合理的溢价,因此决定做空 MSTR。然而,Michael Saylor 反驳了这一观点,认为空头忽略了 MSTR 的重要盈利模式。

-

MicroStrategy 的杠杆操作:

杠杆与比特币投资:Saylor 指出,MSTR 通过发债和融资加杠杆投资比特币,依赖于比特币的波动性进行盈利。公司通过 ATM 机制灵活筹资,以避免传统融资中的折价发行,同时利用高交易量来实现大规模股票出售,获得股票溢价的套利机会。

-

ATM 机制的优势:

ATM 模式使得 MSTR 可以灵活地筹集资金,并将债务波动性、风险和表现转移到普通股上。通过这种操作,公司能够获取远高于借款成本和比特币涨幅的回报。例如,Saylor 指出,通过以 6% 的利率融资投资比特币,如果比特币上涨 30% ,公司实际获得的回报约为 80% 。

-

具体盈利案例:

通过发行 30 亿美元的可转债,公司预计在 10 年内每股收益可达到 125 美元。如果比特币价格持续上涨,Saylor 预测公司的长期收益将非常可观。例如,两周前 MSTR 通过 ATM 机制融资 46 亿美元,以 70% 的溢价进行交易,在五天内赚取了 30 亿美元的比特币,相当于每股 12.5 美元,长期收益预计将达到 336 亿美元。

-

比特币下跌的风险:

Saylor 认为,购买 MSTR 的股票意味着投资者已经接受了比特币价格下跌的风险。想要获得高回报,就必须承担相应的风险。他预计未来比特币每年将上涨 29% ,而 MSTR 的股价将每年上涨 60% 。

-

MSTR 的市场表现:

今年以来,MSTR 的股价已上涨 516% ,远超比特币同期的 132% 涨幅,甚至超过 AI 龙头英伟达的 195% 的涨幅。Saylor 认为 MSTR 已经成为美国增长最快、最赚钱的公司之一。

对于香橼的做空,MSTR CEO 表示,香橼不懂 MSTR 相对于比特币的溢价来自哪里并说明:

“如果我们以利率为 6% 的融资资金投资比特币,当比特币价格上涨 30% ,我们实际上得到的是 80% 的比特币价差(综合股票溢价、转换溢价和比特币溢价的函数)。”

“公司发行了 30 亿美元的可转债,按照 80% 的比特币价差计,这 30 亿美元的投资在 10 年内可为每股带来 125 美元的收益。”

这意味着只要比特币价格保持上涨,公司就能继续盈利:

“两周前,我们做了 46 亿美元的 ATM,并以 70% 的价差进行交易,这意味着我们在五天内赚了 30 亿美元的比特币。每股大约 12.5 美元。如果按照 10 年来算,收益将达到 336 亿美元,约合每股 150 美元。”

总结而言,微策略的运营模式是通过资本结构化的设计实现了在股、债、币三者之间的高效套利,并将其股票与比特币价格的涨跌高度绑定,以确保公司在长周期内的低风险获利。 但微策略的本质是在资产无限发债,并以无限杠杆抬高自身价值,这需要长期的比特币牛市来维系自身价值,但毋庸置疑香橼做空微策略在赔率上是远大于做空比特币的,所以微策略也在笃定未来比特币的价格走向将会是没有大幅波动的缓慢式上涨。

四、小结

图源:Tradesanta

美国在加密行业正在不断的强化自身管控权利,市场的机会也在不断的向中心化转移,去中心化的加密乌托邦世界正在一步步向中心化妥协并将权利“拱手相让”。是药三分毒,ETF 不断涌入的资金,只是无法药到病除的缓痛胶囊。

长期来看比特币通过 ETF 并非利好,香港比特币 ETF 交易量与美国比特币 ETF 交易量相比存在着巨大的差距,根据资本的流通体量来看,目前美国资本正在逐步裹挟加密市场。当前即使中国在挖矿领域处于绝对的领导者,但在资本市场和政策导向方面中国仍处劣势。或许未来比特币 ETF 带来的长期影响,会加速加密资产交易的常态化,这是开始,也是终结。

参考内容:

付鹏:聊聊 SEC 和比特币 ETF-黑白分明中心化