原文标题: Airdrops in the Barren Desert: Surveying the traits behind 2024 ’s 11% success rate

原文作者:Keyrock

原文编译:Scof,ChainCatcher

关键要点:

-

难以持续

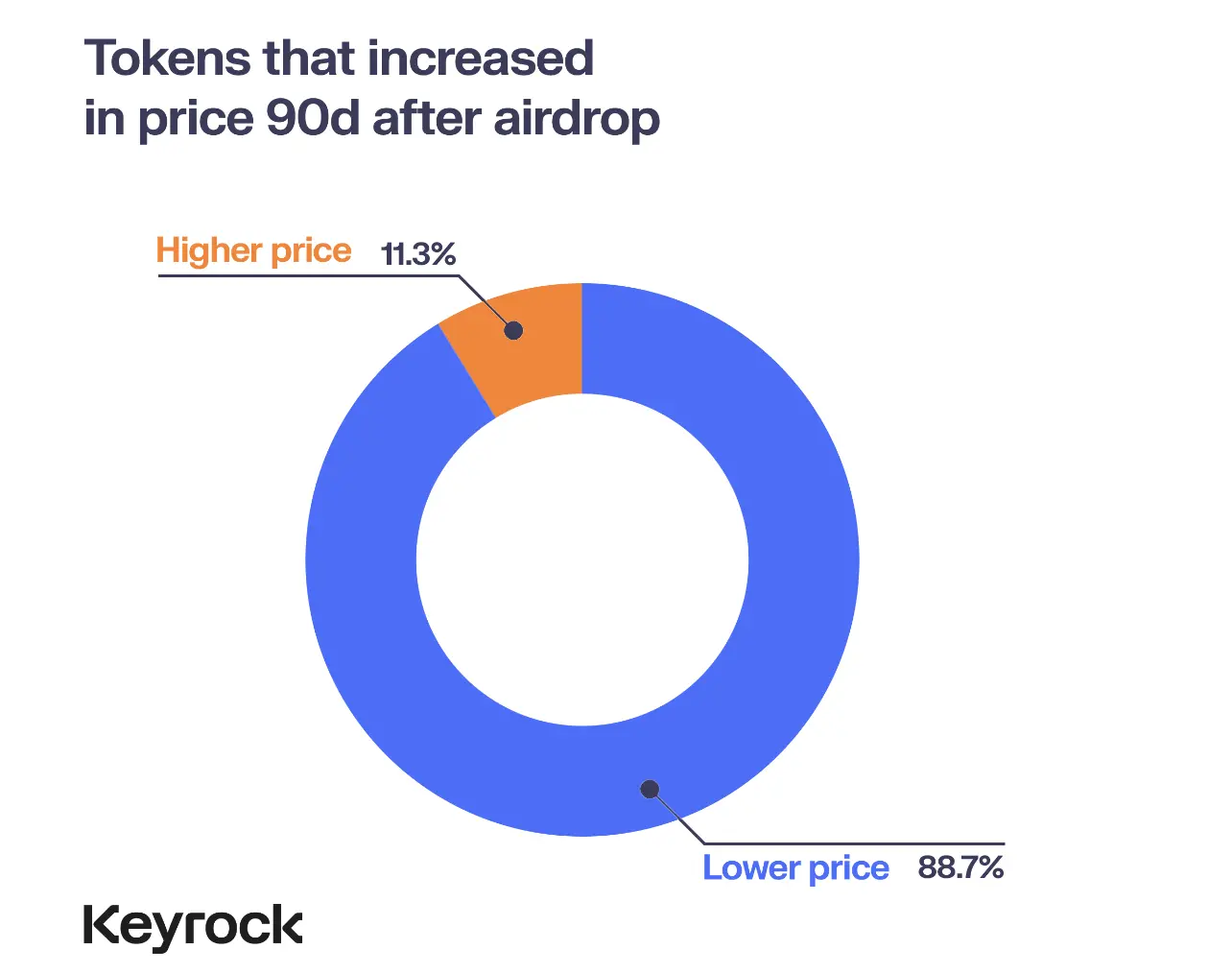

大多数空投在 15 天内崩溃。在 2024 年,尽管最初价格飙升,但 88% 的代币在几个月内贬值。

-

大幅涨跌

分发超过总供应量 10% 的空投看到了更强大的社区保留和表现。那些低于 5% 的通常在发布后面临快速抛售。

-

高 FDV

过高的完全稀释估值(FDV)对项目伤害最大。高 FDV 抑制了增长和流动性,导致空投后价格急剧下降。

-

流动性至关重要

没有足够的流动性来支持高 FDV,许多代币在卖压下崩溃。深度流动性是空投后价格稳定的关键。

-

艰难的一年

加密货币在 2024 年挣扎,大多数空投受到最严重的打击。对于少数成功案例,智能分配、强大的流动性和现实的 FDV 是他们的策略。

空投:代币分发的双刃剑

自 2017 年以来,空投一直是一种流行的代币分发策略,用于制造早期的热潮。然而,在 2024 年,由于过度饱和,许多项目难以取得成功。尽管空投仍然能带来最初的兴奋,但大多数空投结果导致了短期的抛售压力,这导致社区保留率低和协议被抛弃。尽管如此,一些杰出的项目成功地打破了这种趋势,证明了只要有正确的执行,空投仍然可以带来有意义的长期成功。

研究目的

本报告试图解开 2024 年空投现象的谜团——区分赢家和输家。我们分析了 6 个链上的 62 个空投,比较了它们在几个方面的表现:价格行动、用户接受度和长期可持续性。虽然每个协议都有其独特的变量,但集体数据清晰地描绘了这些空投在实现其预期目标方面的效果。

普遍表现

在检查 2024 年空投的总体表现时,大多数在发布后表现不佳。虽然有一些在早期看到了令人印象深刻的回报,但大多数代币面临市场重新调整其价值的下行压力。这种模式指向了空投模型内的一个更广泛的问题:许多用户可能只是在那里为了获得激励,而不是长期与协议互动。

对于所有的空投,一个关键问题出现了——协议是否有持久力?一旦最初的奖励分配完毕,用户是否继续看到平台的价值,还是他们的参与纯粹是交易性的?我们从多个时间框架的数据中得出的分析揭示了一个关键的洞察:对于这些代币中的大多数来说,热情很快就会消退,通常在前两周内。

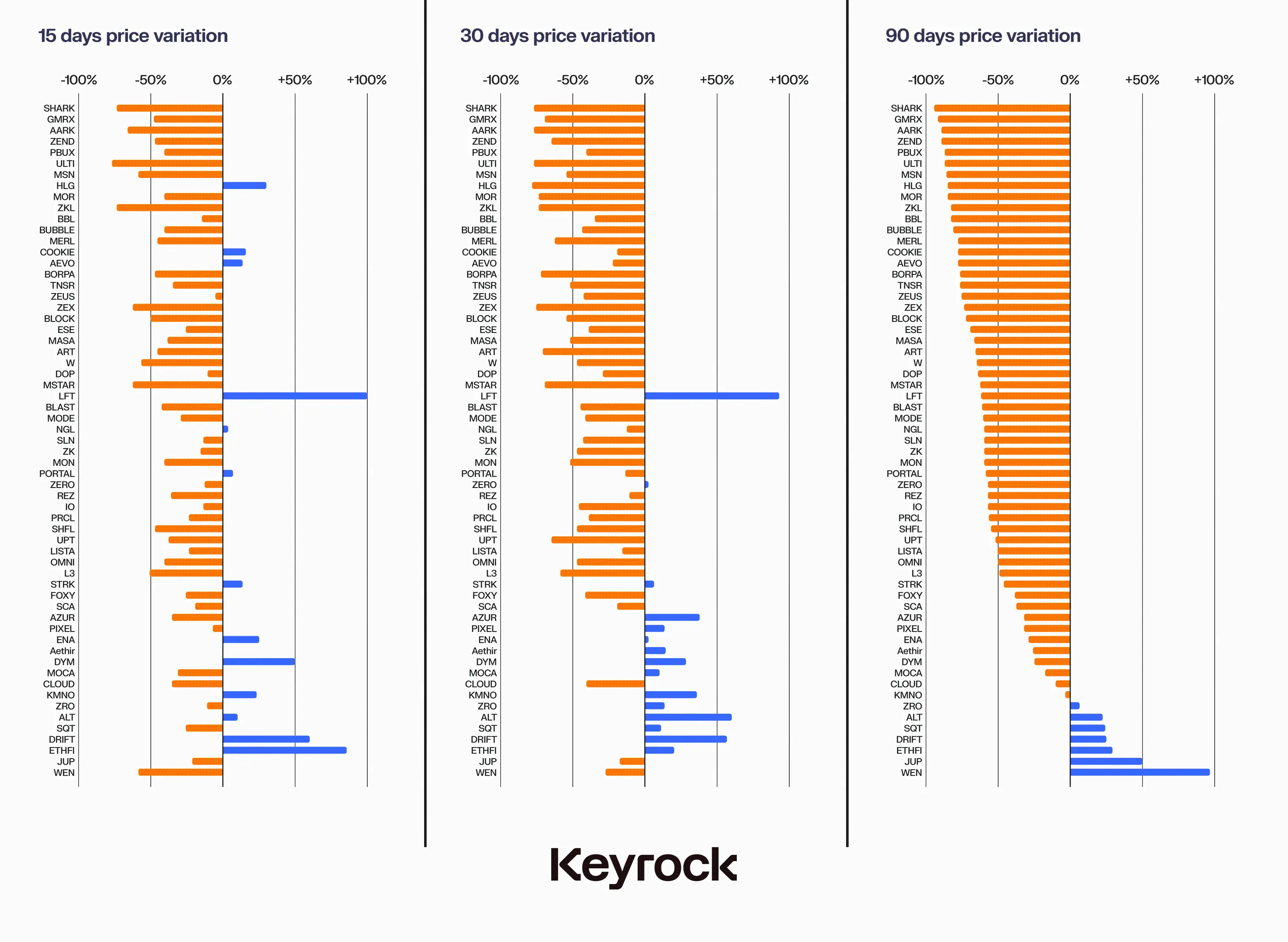

整体表现

观察 15 天、 30 天和 90 天的价格走势,很明显大部分价格变动发生在空投后的最初几天。三个月后,很少有代币能够实现正收益,只有少数几个逆势上扬。尽管如此,重要的是要考虑更广泛的背景:在这段时间内,整个加密市场的表现并不好,这使得情况更加复杂。

链上分布

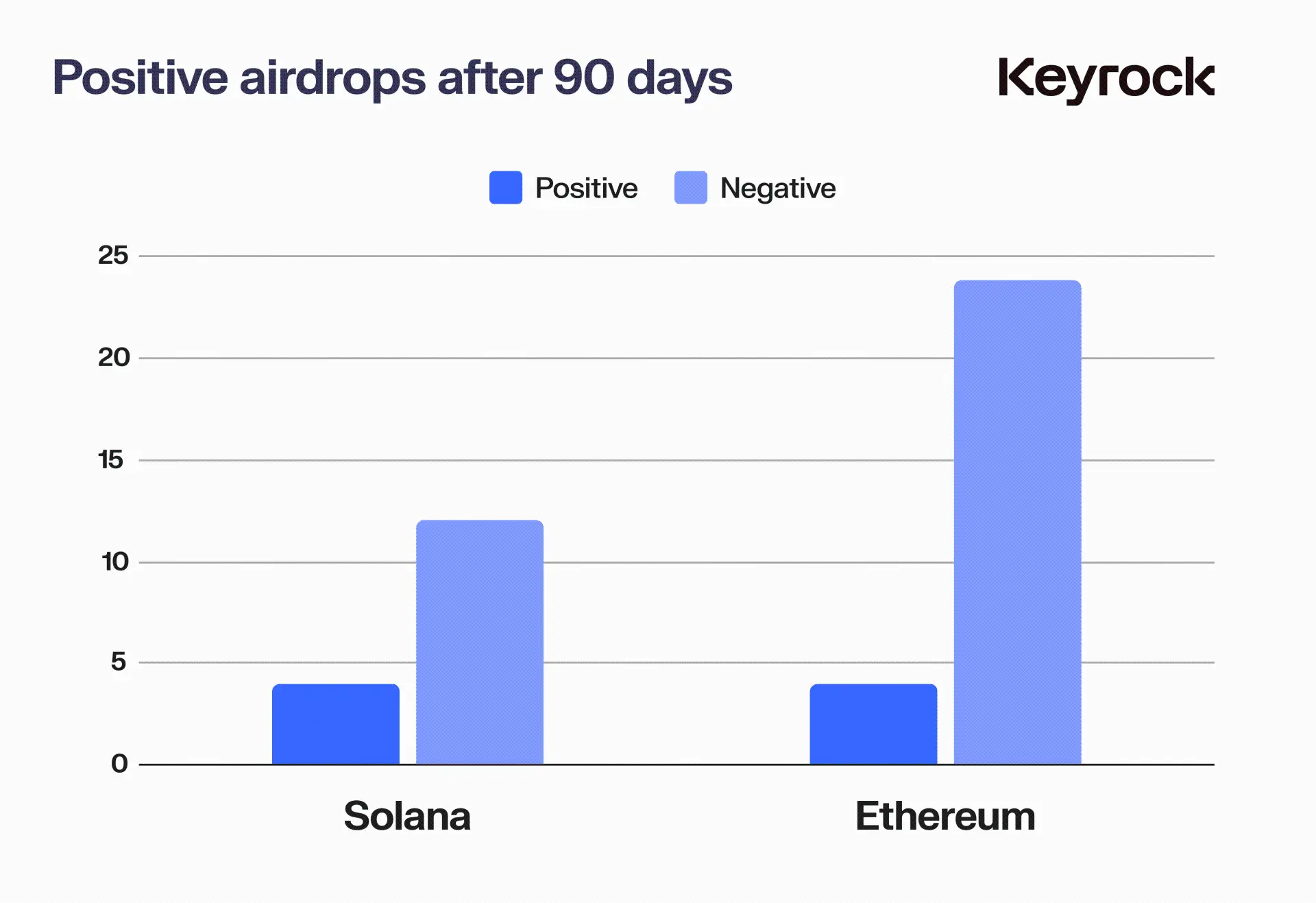

尽管总体表现不佳,但并非所有链上都是如此。在分析的 62 个空投中,只有 8 个在 90 天后实现了正收益 ——以太坊上有 4 个,Solana 上有 4 个。BNB、Starknet、Arbitrum、Merlin、Blast、Mode 和 ZkSync 上没有赢家。Solana 的成功率为 25% ,以太坊为 14.8% 。

对于 Solana 来说,这并不奇怪,因为在过去两年中,这条链已经成为零售市场的最爱,并真正挑战了以太坊的主导地位。而且,鉴于我们考察的其他许多链都是与另一条链直接竞争的第二层链,只有母链保留了少数赢家,这并不令人震惊。

虽然我们没有包括 Telegram 的 Ton 网络,但我们确实想要指出,在该网络上随着热情和采用的扩大,已经有不少成功的空投案例。

不同公链间的区别(Chain Division)

也就是说,如果我们尝试将大型链与其空投分开,考虑到公链代币的走势,数据是否会有所改变?当我们将这些空投价格标准化,与它们各自生态系统的表现进行比较——例如,将 Polygon 上的空投与$MATIC 的价格走势进行比较,或者将 Solana 上的空投与$SOL 进行比较——结果仍然不容乐观。

是的,市场已经下跌, 2023 年的高点已经降温,但这还不足以掩盖空投的低迷,无论是与系统代币还是与一般替代币相比。这些抛售并非与更大的叙事完全隔离,反映了市场对短期繁荣的普遍担忧。当已经被认为是“既定”的东西在下跌时,没有人想要的是未经测试的或“新”的东西。

总体而言,改善充其量是温和的,Solana 和 ETH 在某些 90 天的时间窗口内最糟糕的情况下大约有 15-20% 的跌幅,这仍然表明这些空投的波动性要大得多,而且只在整个叙事中有所联系,而不是在价格表现中。

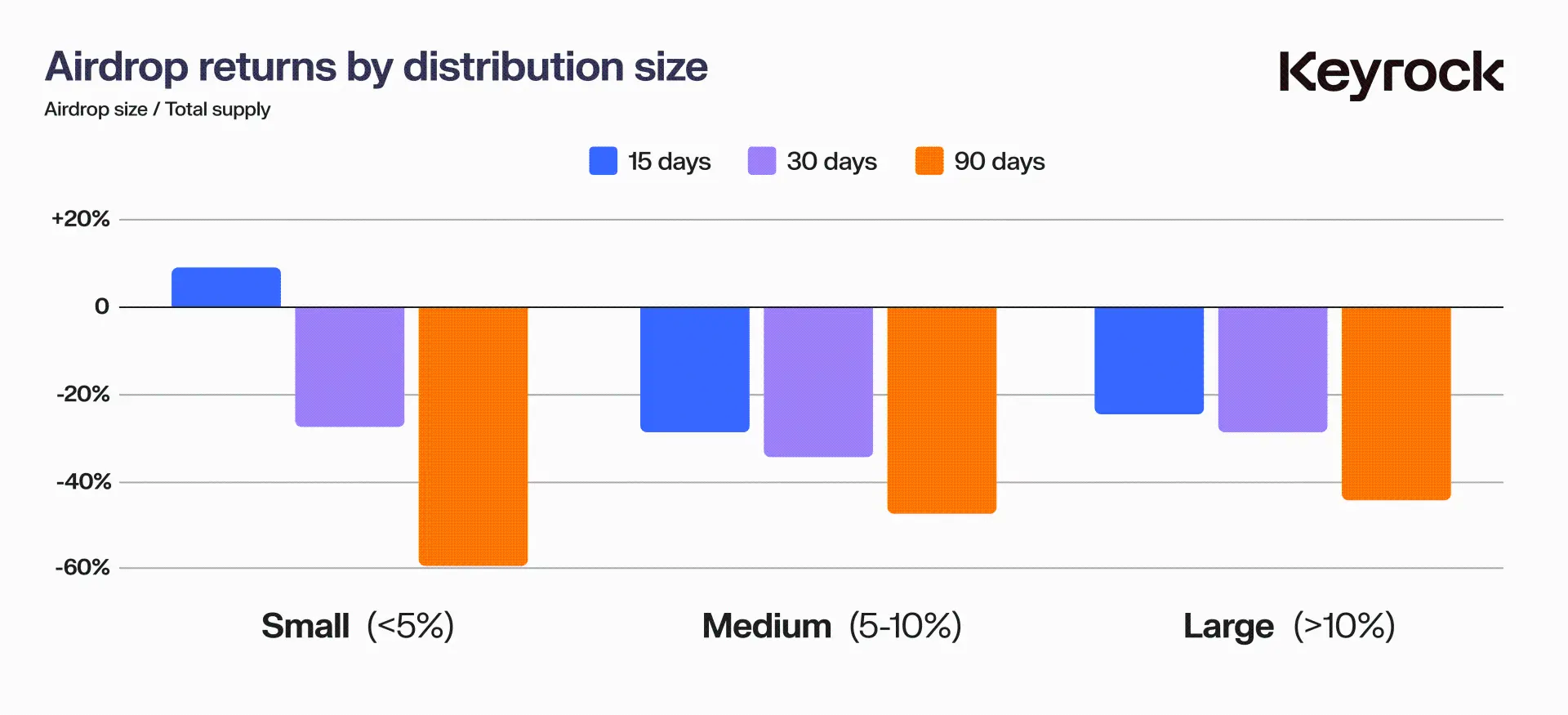

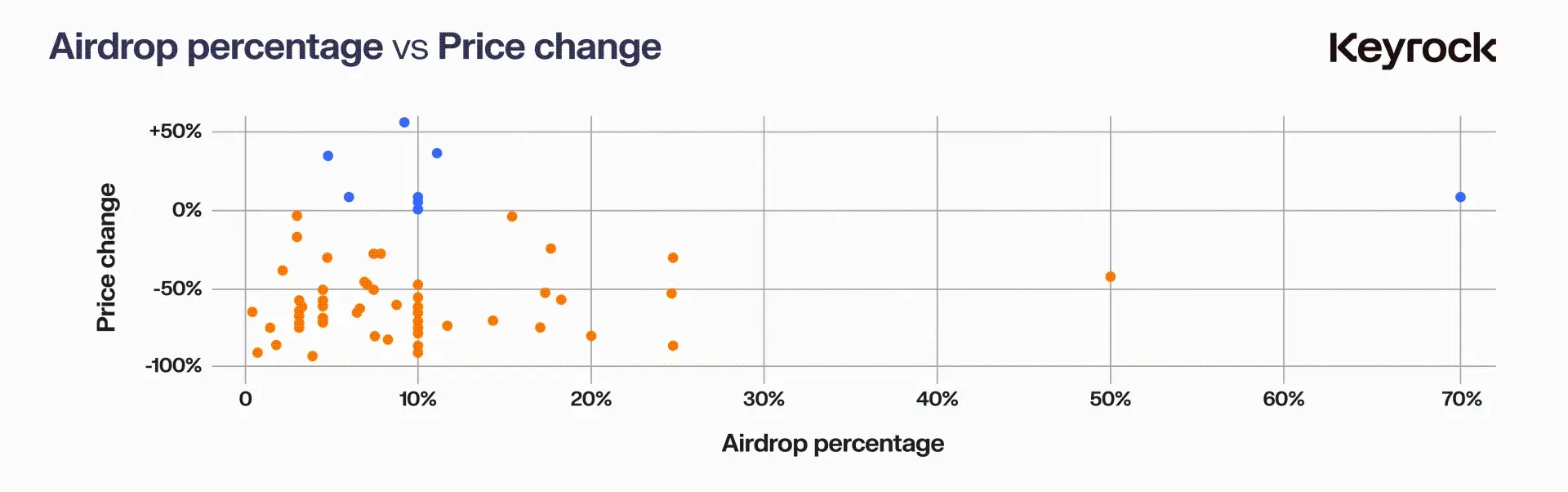

按分配情况表现

影响空投表现的另一个关键因素是代币总供应量的分配。协议决定分配多少代币供应量可以显著影响其价格表现。这引发了关键问题:慷慨解囊是否值得?还是保守更安全?给用户更多的代币是否会带来更好的价格走势,还是因为太快给出太多而带来风险?

为了分解这个问题,我们将空投分为三组:

-

小型空投: <代币总供应量的 5%

-

中型空投: >5% 且≤ 10%

-

大型空投: >10%

然后我们检查了它们在三个时间段的表现—— 15 天、 30 天和 90 天。

在短期内(15 天),较小的空投(<5% )表现较好,可能是因为有限的供应量创造了较少的即时抛售压力。然而,这种最初的成功往往是短暂的,小型空投的代币在三个月内经历了显著的抛售。这可能是由于多种因素的结合:低供应量最初抑制了抛售,但随着时间的推移,随着叙事的转变或内部人士开始出售,更广泛的社区也纷纷效仿。

中型空投(5-10% )表现略好,平衡了供应分配与用户保留。然而,大型空投(>10% )在较长的时间范围内表现最佳。这些较大的分配,尽管在短期内可能存在更大的抛售压力风险,但似乎培养了更强的社区所有权意识。通过分配更多的代币,协议可能赋予用户权力,让他们在项目的成功中拥有更大的利益。这反过来又可以带来更好的价格稳定性和长期表现。

最终,这些数据表明, 对代币分配不那么吝啬是值得的。 在空投中慷慨的协议倾向于培养更投入的用户基础,从而随着时间的推移带来更好的结果。

分发动态

代币分配的影响

我们的分析显示,空投的规模直接影响价格表现。小型空投创造了较少的初始抛售压力,但往往在几个月内看到显著的抛售。另一方面,较大的分配确实在早期创造了更多的波动性,但带来了更强的长期表现,这表明慷慨鼓励了更多的忠诚度和代币支持。

将分发与市场情绪相关联

社区情绪是成功空投的关键因素,尽管通常难以捉摸。较大的代币分配通常被视为更公平,给予用户更强的所有权和参与感。这创造了一个正反馈循环——用户感到更加投入,不太可能出售他们的代币,有助于长期稳定性。相比之下,较小的分配可能最初感觉更安全,但通常导致短暂的热情,随后迅速抛售。

虽然很难量化所有 62 个空投的情绪或“氛围”,但它们仍然是项目持久吸引力的强大指标。强烈情绪的迹象包括在 Discord 等平台上活跃且参与度高的社区,在社交媒体上自然讨论,以及对产品的真实兴趣。此外,产品的新颖性和创新通常有助于维持积极的势头,因为它们吸引了更多承诺的用户,而不是机会主义的奖励猎人。

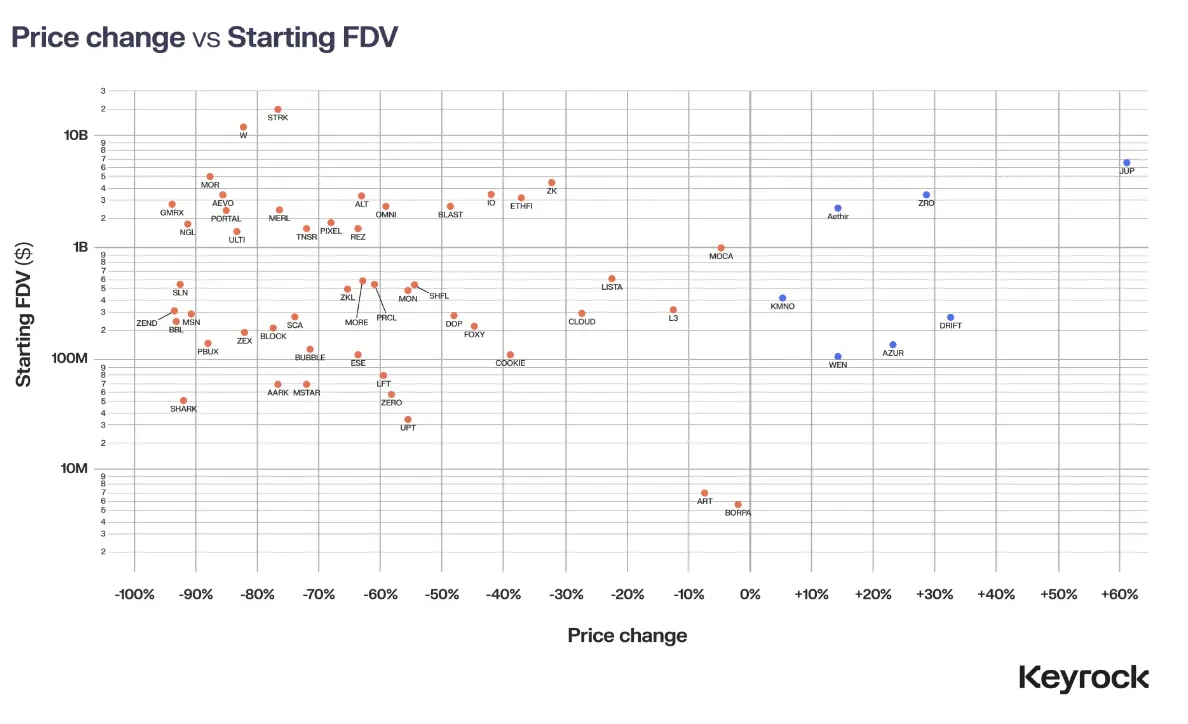

完全稀释价值的影响

一个重要的关注领域是,代币在启动时的完全稀释价值(FDV)是否对其空投后的表现产生了显著影响。FDV 代表如果所有可能的代币都在流通,包括尚未解锁或分配的代币,加密货币的总市场价值。它通过将当前代币价格乘以总代币供应量来计算,包括流通代币和任何锁定的、归属的或未来的代币。

在加密领域,我们经常看到与启动时协议的实际效用或影响相比,FDV 似乎过高的项目。这引发了一个关键问题:代币是否因为启动时 FDV 膨胀而受到惩罚,还是 FDV 的影响因项目而异?

我们的数据涵盖了从以 590 万美元的保守 FDV 启动的项目,到以惊人的 190 亿美元启动的项目——在我们分析的 62 个空投样本中,相差 3000 倍。

当我们描绘出这些数据时,一个明显的趋势出现了:无论项目类型、炒作程度或社区情绪如何, 启动时 FDV 越大, 价格大幅下跌的可能性就越大。

FDV 关系

这里有两个主要因素在起作用。首先是基本市场原则:投资者被向上流动的感知所吸引。FDV 小的代币提供了增长空间和“早期进入”的心理安慰,吸引了投资者,承诺未来收益。另一方面,FDV 膨胀的项目往往难以维持动力,因为感知的上行空间变得有限。

经济学家们早已讨论了市场“空间”的概念。正如罗伯特·希勒(Robert Shiller)所言,“非理性繁荣”在投资者感到回报受限时迅速消退。在加密领域,当一个代币的 FDV 表明增长潜力有限时,那种繁荣同样迅速消失。

第二个因素更具技术性:流动性。大 FDV 的代币往往缺乏支持这些估值的流动性。当大量激励措施分配给社区时,即使是一小部分想要兑现的用户也能创造出巨大的抛售压力,而另一边却没有买家。

以$JUP 为例,它以 6.9 亿美元的 FDV 启动,由我们估计在启动当天为 2200 万美元的一系列流动性池和做市商支持。这使得$JUP 的流动性与 FDV 比率仅为 0.03% 。与其迷因币$WEN 的 2% 的流动性-FDV 比率相比,这个数字相对较低,但与其同一重量级的其他代币相比,相对较高。

与此相比,Wormhole 以 130 亿美元的大 FDV 启动。要达到相同的 0.03% 流动性比率,Wormhole 需要在各个场所拥有 3900 万美元的流动性。然而,即使包括所有可用的池,无论是官方的还是非官方的,以及 Cex 流动性,我们的最佳估计更接近 600 万美元——只是所需数量的一小部分。有 17% 的代币分配给用户,为可能不可持续的市值设定了舞台。自启动以来,$W 已经下跌了 83% 。

作为一个做市商,我们知道没有足够的流动性,价格就会对抛售压力高度敏感。两个因素的结合——对增长潜力的心理需求和支持大 FDV 所需的实际流动性——解释了为什么具有更高 FDV 的代币难以维持其价值。

数据证实了这一点。FDV 较低的代币经历了较少的价格侵蚀,而那些以过高估值启动的代币在空投后的几个月里遭受的损失最大。

总体赢家和输家

为了更深入地了解一些参与者,我们挑选了一个本季度空投的赢家和输家作为例子来分析。探讨它们做得好的地方和失误的地方,这些导致了成功的社区启动和不太成功的启动。

空投季节:赢家和输家的案例研究

当我们深入探讨空投季节时,让我们检查一个杰出的赢家和一个显著的表现不佳者,以揭示导致它们截然不同结果的因素。我们将探索这些项目做得对或错的地方,这些最终塑造了它们在社区眼中的成功或失败。

赢家:$DRIFT

首先是 Drift,这是一个在 Solana 上运营了近三年的去中心化期货交易平台。Drift 的旅程充满了胜利和挑战,包括经受住了几次黑客攻击和利用。然而,每一次挫折都锻造了一个更强大的协议,演变成了一个已经证明了其价值远远超出空投养殖的平台。

当 Drift 的空投终于到来时,它受到了热情的欢迎,尤其是来自其长期用户群体。团队战略性地分配了总代币供应量的 12% 用于空投,这是一个相对较高的百分比,并引入了一个聪明的奖金制度,在初始分配后每六小时启动。

以 5600 万美元的适度市值启动,Drift 让许多人感到惊讶,尤其是与其他虚拟自动做市商(vAMMs)相比,它们拥有更少的用户和更少的历史,但估值更高。Drift 的价值很快反映了其真正的潜力,达到了 1.63 亿美元的市值——发布后增长了 2.9 倍。

Drift 成功的关键在于其公平和周到的分配。通过奖励长期、忠诚的用户,Drift 有效地过滤掉了新的 Sybil 农民,培养了一个更真实的社区,并避免了有时困扰此类事件的毒性。

是什么让 Drift 脱颖而出?

传承与坚实的基础

-

Drift 的悠久历史使其能够奖励现有的决心用户群体。

-

凭借高质量、经过验证的产品,团队可以轻松地识别和奖励真正的超级用户。

慷慨的分层分配

-

分配总供应量的 12% ——对于空投来说是一个显著的比例——展示了 Drift 对其社区的承诺。

-

分阶段的发布结构有助于最小化抛售压力,保持发布后的价值稳定。

-

至关重要的是,空投旨在奖励实际使用,而不仅仅是由点农膨胀的指标。

现实的估值

-

Drift 保守的启动估值避免了过度炒作的陷阱,保持了预期的稳定。

-

在初始流动性池中播种了足够的流动性,确保了市场的平稳运作。

-

低完全稀释估值(FDV)不仅让 Drift 脱颖而出,还引发了更广泛的行业讨论,讨论了过度估值的竞争对手。

Drift 的成功不是偶然的;这是有意做出的选择的结果,它优先考虑了产品的强度、公平性和可持续性,而不是短期炒作。随着空投季节的继续,很明显,希望复制 Drift 成功的协议最好专注于建立坚实的基础,培养真正的用户参与,并保持对其市场价值的现实看法。

$ZEND:从炒作到崩溃——一个 Starknet 空投的失败

ZkLend($ZEND)现在正面临重大低迷——其价值已经暴跌了 95% ,每日交易量难以超过 40 万美元。这对于曾经拥有 3 亿美元市值的项目来说是一个鲜明的对比。更加不寻常的是,ZkLend 的总锁定价值(TVL)现在超过了其完全稀释估值(FDV)的两倍——这在加密世界中是不常见的,也不是一个积极的信号。

那么,一个项目是如何在围绕 Starknet 的炒作中高歌猛进——一个旨在扩展以太坊的 zk-rollup 解决方案——最终却陷入如此不稳定的境地呢?

错过了 Starknet 浪潮,但没有上船

ZkLend 的概念并没有什么突破性——它旨在成为一个各种资产的借贷平台,从 Starknet 的叙事中受益。该协议利用了 Starknet 的势头,将自己定位为跨链流动性生态系统的关键参与者。

前提:

-

生成一个农业网络,用户可以在不同的协议中赚取奖励。

-

通过奖励和跨链活动吸引流动性和用户。

然而,在执行中,该平台最终吸引了“雇佣兵”活动农民——那些只关注短期奖励、对协议长期健康没有任何承诺的用户。与其培养一个可持续的生态系统,ZkLend 发现自己任由奖励猎人摆布,导致了短暂的参与度和低留存率。

适得其反的空投

ZkLend 的空投策略加剧了它的问题。在空投之前没有显著的产品或品牌认可,代币分配吸引了投机者而不是真正的用户。这个关键的失误——未能充分审查参与者——导致了:

-

大量的奖励猎人 ,急于迅速兑现。

-

缺乏忠诚度或真正的参与度, 参与者没有长期的承诺。

-

代币价值迅速崩溃, 因为投机者立即抛售了他们的代币。

与其建立动力和培养忠诚度,空投创造了一个短暂的活动爆发,但很快就消失了。

带来的警示

ZkLend 的经历是一个强有力的提醒,尽管 炒作和空投 可以带来用户,但它们并不固有地创造价值、实用性或可持续的社区。

关键教训:

-

仅仅炒作是不够的 ——构建真正的价值需要的不仅仅是围绕热门叙事的炒作。

-

未经审查用户的空投 可以吸引投机并破坏价值,正如 ZkLend 所经历的。

-

对于没有经过验证的用例的新产品来说, 过高的估值会带来巨大的风险。

结论

如果最大化回报是目标,那么在第一天卖出往往是最好的举措—— 85% 的空投代币在几个月内价格下跌。 Solana 在 2024 年作为顶级公链领先,但考虑到市场条件,总体表现并不像预期的那么糟糕。像 WEN 和 JUP 这样的项目作为成功案例脱颖而出,表明战略性的方法仍然可以带来强劲的回报。

与普遍的看法相反,更大的空投并不总是导致抛售。 一个有 70% 空投分配的代币看到了正面收益,这突出表明 FDV 管理更为重要。高估 FDV 是一个关键错误。 高 FDV 限制了增长潜力,更重要的是,造成了流动性问题——膨胀的 FDV 需要大量的流动性来维持,而这通常并不可用。没有足够的流动性,空投的代币就容易遭受严重的价格下跌,因为没有足够的资本来吸收抛售压力。以现实的 FDV 和坚实的流动性供应计划启动的项目更能在空投后的波动中生存下来。

流动性至关重要。 当 FDV 过高时,它会对流动性造成巨大压力。在流动性不足的情况下,大规模抛售会压垮价格,特别是在空投中,接收者急于出售。通过保持可管理的 FDV 并专注于流动性,项目可以创造更好的稳定性和长期增长潜力。

最终,空投的成功不仅仅取决于分配规模。FDV、流动性、社区参与度和叙事都很重要。像 WEN 和 JUP 这样的项目找到了正确的平衡,建立了持久的价值,而其他 FDV 膨胀和流动性浅的项目未能保持兴趣。

在快速变化的市场中,许多投资者会迅速做出决定——第一天卖出往往是最安全的赌注。但对于那些着眼于长期基本面的人来说, 总有一些代币值得持有。