2024年上半年三大关键词:GameFi、BTC二层网络与DePin

2024 年上半年,加密货币市场呈现多元化发展趋势,其中 Gamefi、比特币二层网络(Layer 2)和去中心化物理基础设施(DePIN)三大板块表现尤为突出。Gamefi 作为最成熟的板块,尽管易受市场波动影响,但其生态系统的持续繁荣为加密货币在日常生活中的应用和落地提供了强有力的支撑比特币二层网络虽然是后起之秀,但发展势头迅猛。以闪电网络为代表的 Layer 2 解决方案不断深化和完善,显著提升了交易效率和网络吞吐量,有效解决了比特币主网的扩容问题。DePIN 板块则展现出与现实世界的高度融合性。通过将去中心化理念引入传统物理基础设施,DePIN 有望推动传统产业的数字化转型,也为去中心化技术的未来发展开辟了新的方向。

一、 Gamefi 板块

1) GameFi 市场概览

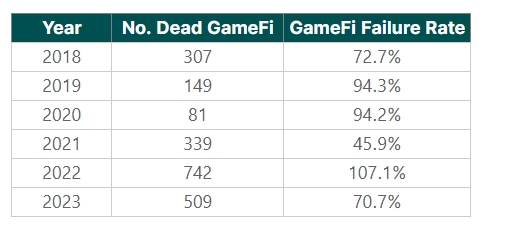

在过去的五年中,GameFi 一直被认为是将Web2用户与Web3连接起来的最佳领域。这段时间里,GameFi 出现了许多现象级产品,例如 Axie Infinity,以及一些大厂推出的Web3创作的3A大作,比如 ILV 等。这些项目都获得了巨额融资。然而,现实情况是,在过去的五年中,共有 2817 款Web3游戏涌现出来,而其中最低的失败率也达到了 45.9% (根据网络数据)。可以说,在牛市结束时,大部分游戏已经停止运营,或者失去了活跃度。这表明在 GameFi 领域的成功并非易事,需要克服许多挑战。

网络统计数据

截至 2024 年上半年,单从游戏数量来看,GameFi 领域达到了一个高峰,总计超过 3285 款游戏。事实上, 2024 年上半年的在线游戏数量甚至超过了过去五年游戏数量的总和。因此,从整体来看, 2024 上半年,GameFi 领域都处于蓬勃发展的阶段。市值的最高峰在 2024 年 3 月 12 日达到了 412.5 亿美元。然而,由于整体市场行情的影响,市值一直持续下降,目前为 186.9 亿美元(截至 2024 年 6 月 30 日)。

Gamefi 市场的新兴趋势和创新项目

在本轮牛市中,各个方面都经历了重大创新。原本的 X-to-Earn 经济模式已经陷入了一个螺旋式的死循环,打金和氪金的比例无法达到平衡。参与 GameFi 的角色包括玩家、团队和项目方。如果只有个人或团队进行打金而没有氪金的玩家参与,这很可能会对项目后期造成巨大的抛售压力,导致项目难以继续进行,甚至处于软 Rug 的状态。

从 2024 年开始,随着 PEPE 等项目崛起,可以看出圈内人更倾向于社区共识的项目,不再迷信风险投资的神话。更多的流量倾向于导向一些全流通的项目,这些项目更加有利于散户参与。GameFi 也受到启发,开始采用免费玩赚模式(free-to-play-to-earn)。每个人都可以免费参与,无需额外成本或高昂的起步设备费用,只需一部手机即可参与游戏并通过玩游戏获得使用价值,并有机会赚钱。这种模式更符合大多数人的利益。例如,Ton 生态中的 Not 就是一种采用这种模式的热门产品。

NOT 游戏页面

吸引用户的关键因素

GameFi 之所以能够吸引大量用户参与,有两个关键因素:可玩性和财富效应。首先,游戏的可玩性是吸引用户的重要因素,只有有趣、具有挑战性且容易上手的游戏才能留住玩家。其次,财富效应是 GameFi 的核心魅力,玩家可以通过参与游戏和投资获得真实的经济回报。这种财富增值的机制吸引了更多人参与其中。新的 TG 赛道的小游戏确实满足了以上两个重要条件,成为 GameFi 发展的新趋势。

2) 上半年 Gamefi 数据简析

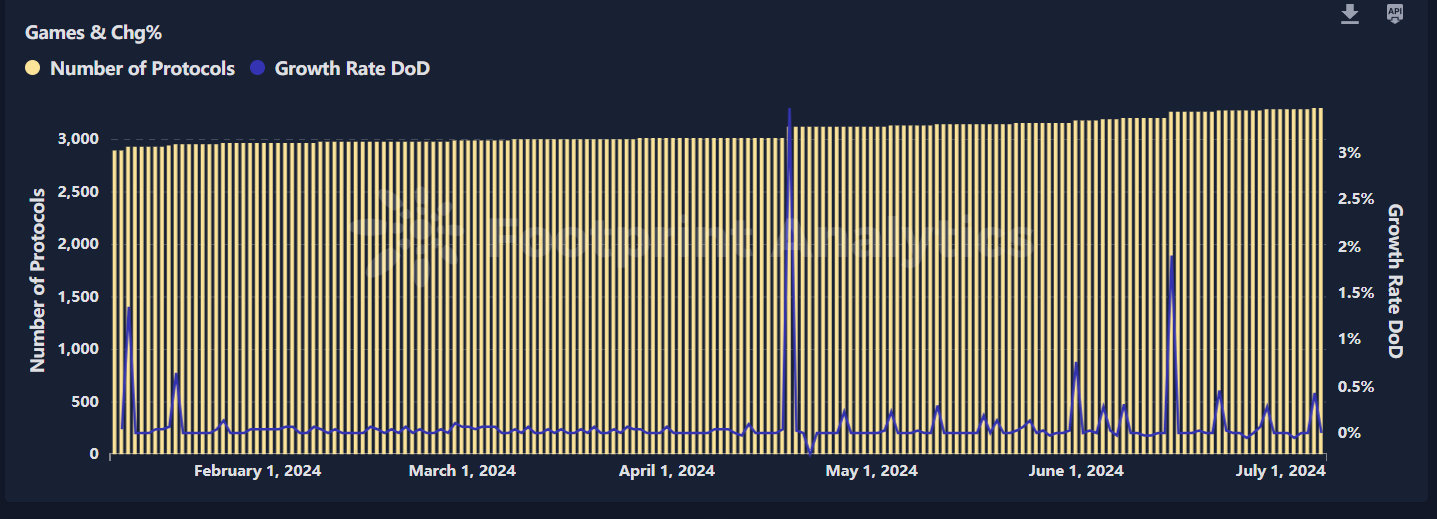

协议数量及增长率

2024 年上半年,GameFi 内协议的数量也在略微增加,从大约 2800 个增加到 3200 个左右。至于 Dao 的增长速率,它与特定事件和极端行情有关,大多数情况下处于中下游水平,约为 0.1% 至 0.3% 之间。这表明整体而言,在 2023 年的扎实基础下,GameFi 领域的协议数量和 Dao 的增长速度相对稳定,没有出现显著的爆发式增长。

市值及活跃用户

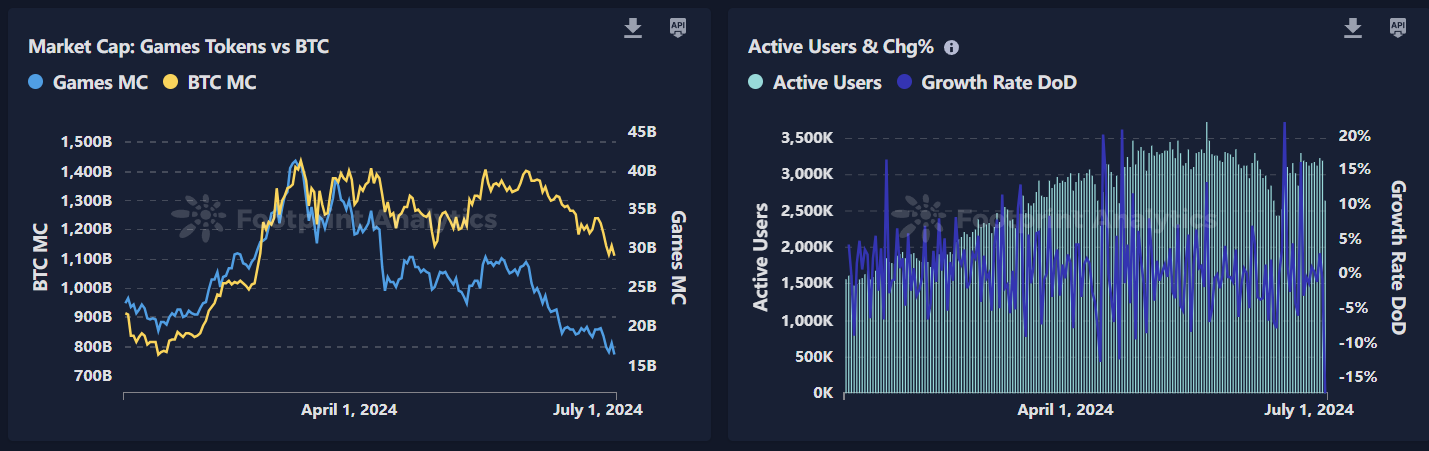

根据 Footprint 数据分析, 2024 年上半年,GameFi 的市值与比特币市值保持一致,稳步上升。然而,从 4 月份开始,市值出现下滑,且下降幅度要比比特币大得多。这表明 GameFi 市值走势与比特币市值存在一定的相关性,但在下降期间 GameFi 的表现更为疲弱。

至于活跃用户方面,游戏板块的活跃用户数据保持相对健康的增长态势。在上半年,总体上保持较快的增长速度。然而,受行情波动的影响,活跃用户数据在 4 月初的高峰后基本保持在那个水平,没有出现过多的增长,甚至一度出现下跌。

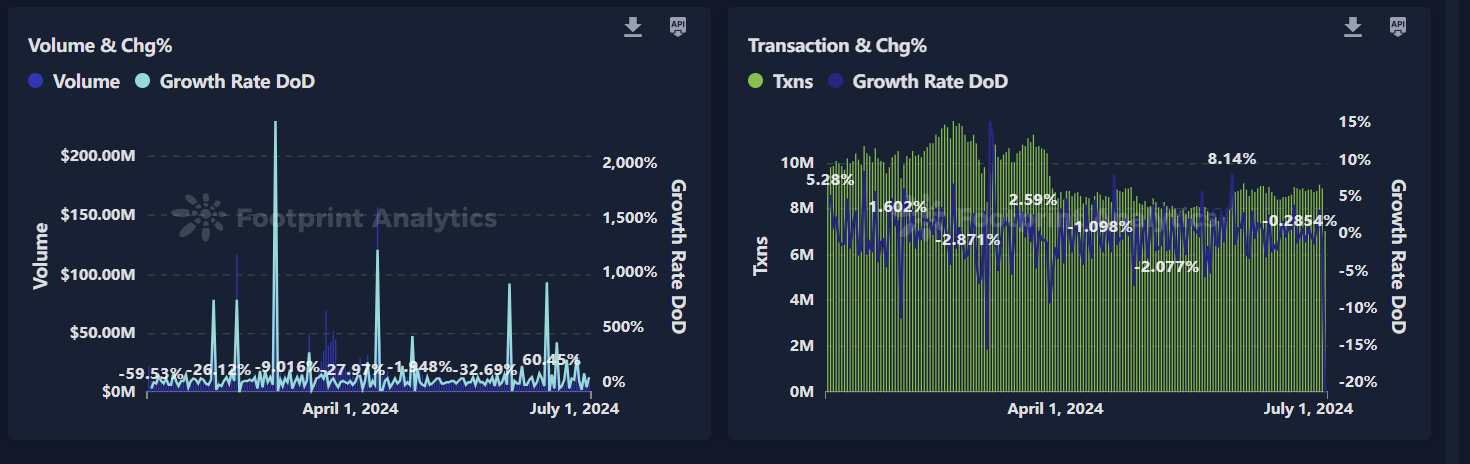

交易量及转账数量

至于 Txns(交易量),它是链上活跃度的重要指标之一。与持续增加的活跃用户数量相比,转账数量在 2-3 月份之间出现了小幅高峰,之后持续下降。

这种转账数量的变化可能反映了用户参与 GameFi 的行为模式和市场趋势的影响。在 2-3 月份的小高峰期,可能是由于某些特定的活动、新项目的推出或市场热点的影响,导致用户之间的转账活动增加。然而,随后的下降可能是由于市场情绪的变化、特定项目的疲软或者投资者对 GameFi 领域的风险偏好的调整。

来看看最新的日数据,每日的活跃用户大约在 264 万左右,最新日转账笔数约为 1296 万,日交易量在 944 万左右,说明尽管市场遇冷,Gamefi 这个市场还能保持一定在线用户量。

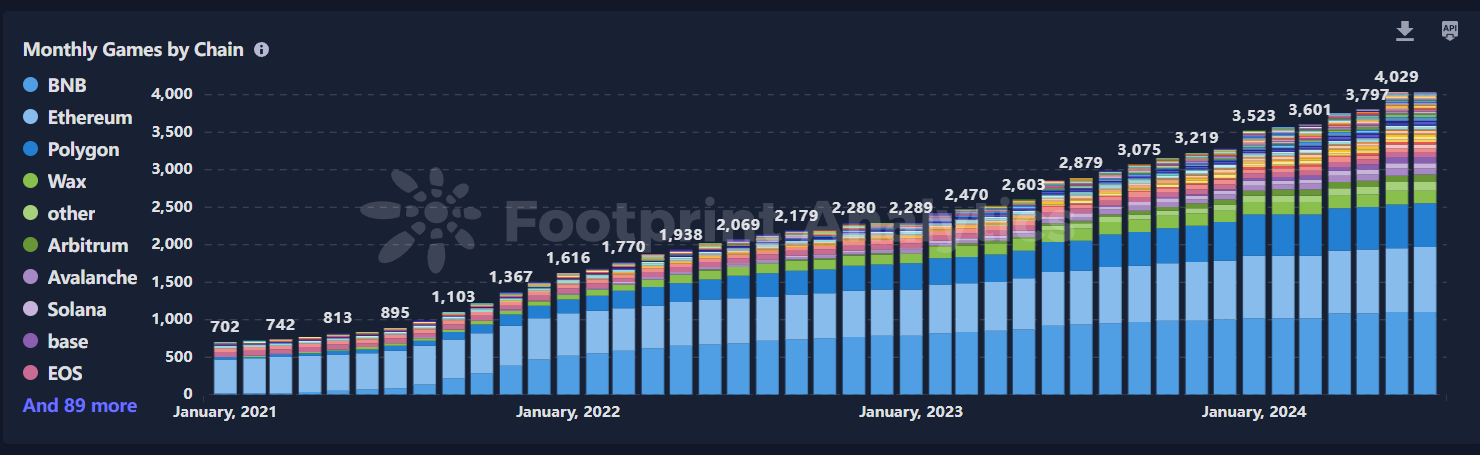

最后,让我们来看看游戏板块在各个链上的分布情况。自 2021 年以来,前三大链仍然是以太坊、BNB 和 Polychain。然而,从 2024 年开始,游戏项目开始逐渐涉足更多不同的链,导致在这些不同的链上游戏数量持续增加。

这种多链分布的趋势可能是由于区块链技术的不断发展创新及对链游的支持程度,使得更多的链具备了支持游戏开发和运行的能力,不同的链具有不同的社区和生态系统,其中 2024 更受欢迎公链可能更倾向于 IMX 和 RONIN。

二、 BTC Layer 2

1) 比特币二层市场概况

在去年铭文赛道 Ordi 取得重大突破后,比特币生态开始成为 2024 年最炙手可热的领域之一。继铭文之后,符文也陆续出现,每个细分领域都备受追捧。相比高涨的 MEME 风潮,比特币第二层解决方案(BTC L2)更多关注于解决比特币生态基础设施建设中的问题。

尽管铭文发展已有一年时间,但网络拥堵问题严重阻碍了比特币生态的进一步发展。在这个关键时期,不论是以太坊的第二层解决方案,还是比特币自身的第二层方案,其目标都是让各自的生态能够更上一层楼,实现更广泛的应用和采用。

解决方案的新进展和技术发展

比特币的二层解决方案主要包括以下几种:

-

集中式二层解决方案:这类方案通过在比特币主网之上构建集中式交易所或支付网络,将部分交易从比特币主网转移到该层进行处理,从而减轻主网的负担。这些交易在二层网络内部完成,只在必要时才将最终结果提交到比特币主网。典型代表如 Lightning & RGB,它利用双向支付通道和基于哈希时间锁定合约(HTLC)的多跳支付机制,在一定程度上考虑了可扩展性和隐私性。

-

去中心化侧链:这类方案构建在比特币主网之上的独立区块链,引入了新的代币和共识机制。这些侧链通常拥有自己的节点网络和共识算法,同时与比特币主网进行交互。例如 Stacks(前身为 Blockstack)采用了 Staked BTC(STX)代币和 Proof of Transfer(PoX)共识机制。Babylon 和 Interlay 也是其他去中心化侧链项目。这类方案的优势在于相对较高的去中心化程度和安全性,同时提供了更多的功能和扩展性。

-

联合侧链:这类方案基于合作,通过简化操作和提高效率来扩展比特币的功能。这些侧链通常由可信的财团或机构管理,与比特币主网存在一定的信任关系。代表项目如 Liquid(由 Blockstream 推出),它为比特币提供了更快的交易确认和更高的交易容量,同时增加了隐私性。Rootstock 和 Botanix 也是此类联合侧链项目的例子。但这种解决方案可能以牺牲比特币基础去中心化为代价,因为它依赖于大户, 引发了一些中心化风险。

未来的发展

由于比特币本身价格较高且具有稀缺性,使得普通大众无法轻易参与,现有的比特币投资主要集中在一些国家、机构或富豪等群体。如果要让更多大众真正参与到比特币生态中,比特币的二层解决方案可能会更具吸引力。然而,现有的二层方案仍然存在一些问题,比如高昂的交易手续费(gas 费)以及网络拥堵等,这在一定程度上限制了二层生态的发展。

如果能够有效解决这些问题,比特币的二层解决方案未来应该会迎来更加广阔的发展前景。比如通过进一步优化和创新,降低交易手续费,缓解网络拥堵,使得普通大众也能轻松参与其中。这样一来,二层网络的可及性和吸引力将大幅提升,为比特币生态的进一步扩展和发展奠定基础。

数据分析

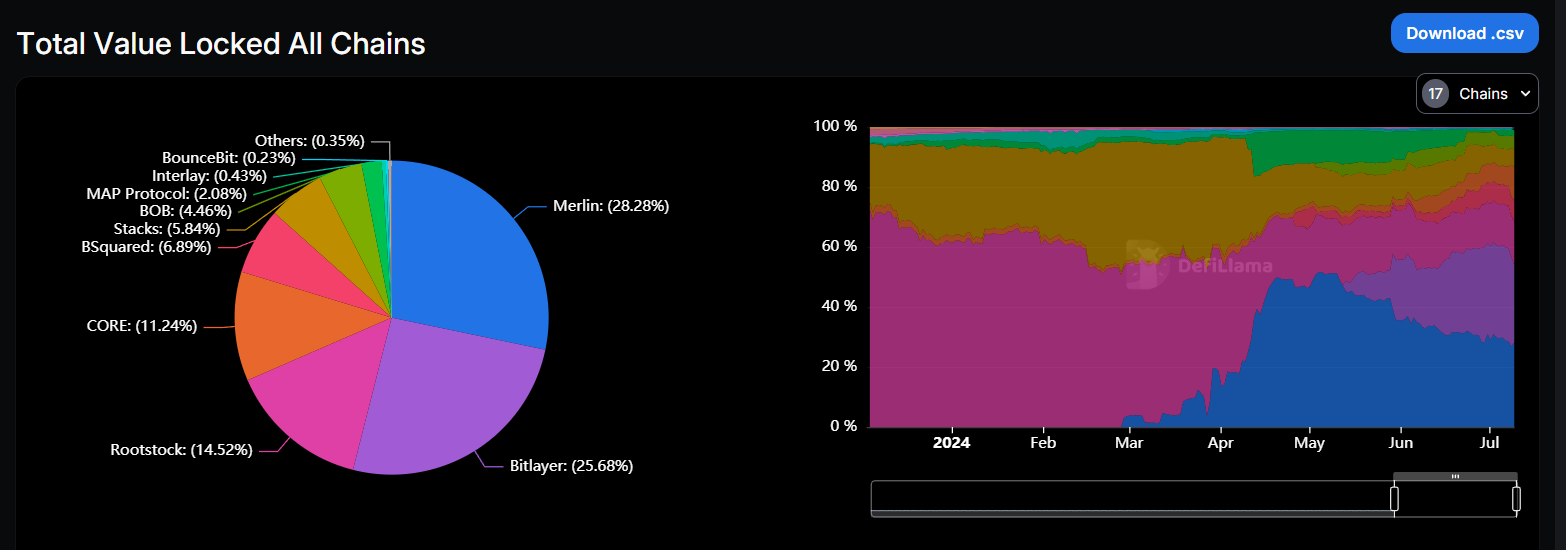

Defillama 比特币二层 TVL 数据

相比之下,比特币二层网络的数据分析和报告相对较少。根据 Defillama 的数据,目前比特币的二层网络(Layer 2)总锁定价值(TVL)约为 1063.04 百万美元。其中,占比最大的是梅林链(Arbitrum)、Bitlayer 和 Rootstock,分别占比 28.28% 、 25.68% 和 14.52% 。

值得注意的是,从 4 月份开始,传统的大型质押项目 Rootstock 和梅林的市场份额出现了大幅下降。相比之下,新兴项目 Bitlayer 和 BounceBit 却获得了更多的市场份额,成功蚕食了部分原有项目的市场。

三、 Depin 板块

Depin 赛道概述

Depin(全称 Decentralized Physical Infrastructure Networks)是一种新兴的基础设施建设和管理模式。它指的是在物理世界中通过去中心化的方式来构建和维护基础设施。这种"基础设施"可以是无线网络中的 WiFi 热点,也可以是能源网络中的家用太阳能电池等。这种创新方法正在彻底改变传统中心化的基础设施和硬件网络的创建和管理方式。

根据 Messari 的预测,到 2028 年, DePIN 行业有望达到 35 万亿美元的规模。这种去中心化的基础设施建设模式有潜力在未来十年内为全球 GDP 增加 10 万亿美元,并在十年后有望达到 100 万亿美元的规模。

目前 , DePIN 行业的主要细分领域包括云存储、计算能力和无线传感器网络等。这些领域都是基于去中心化的底层架构,利用分布式的硬件资源来提供更加灵活、可扩展和高效的基础设施服务。

除了 GameFi 和 RWA(真实世界资产)之外, DePIN 可以被视为第三个最接近Web2用户的赛道。这个领域有望把经济循环模式发展到极致。

之所以如此,是因为 DePIN 领域可以直接从实际数据和传统行业进行对比分析,从而找到更大的优势。例如, DePIN 的去中心化存储解决方案比传统云存储便宜约 70% -80% 。

这些明显的优势使得 DePIN 成为Web2和Web3之间的重要连接点。没有任何其他领域能像 DePIN 一样,更好地利用分布式的硬件网络资源,并将其扩展到可以与科技巨头展开竞争。投资机构对 DePIN 领域的投入,正在逐步实现加密货币世界与传统产业的对接。这个赛道有望在未来发挥重要作用,推动传统产业向去中心化转型。

Depin 板块生态全览

数据分析

根据 CoinGecko 的数据统计,去中心化物理基础设施网络(DePIN)板块目前排名第 29 位,总市值维持在 201.4 亿美元左右。整体来看, DePIN 板块的市值呈现稳步上升的态势。

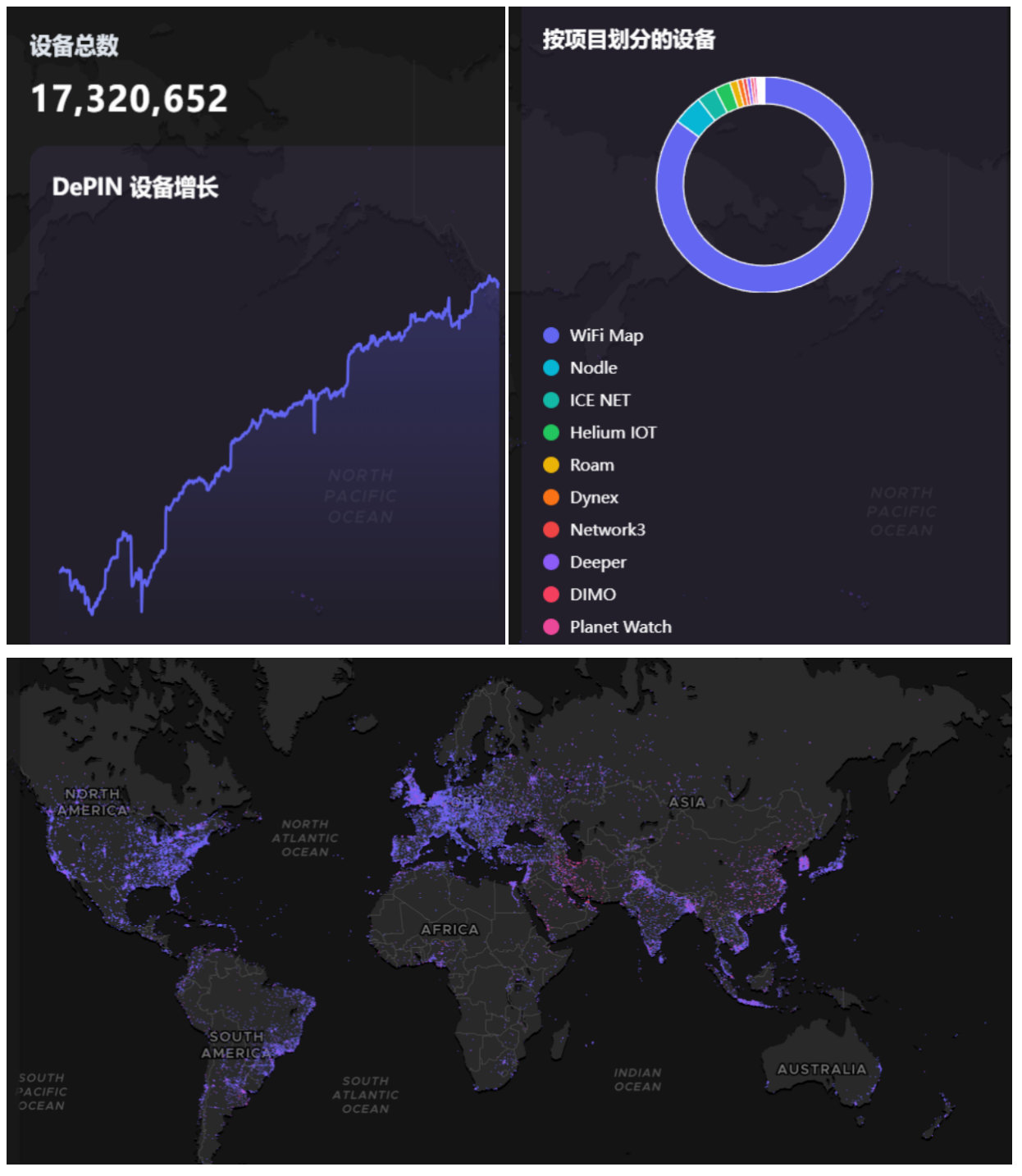

就 DePIN 的使用人数而言,它与设备总量呈正相关关系。根据最新数据,过去 7 天内 DePIN 的总设备增量达到 170 万台,主要增长来自于 WIFI Map 等关键应用项目。

从地域分布来看, DePIN 设备大多集中在欧洲、北美洲和东南亚等地区。这反映出,这些经济发达和技术应用较为成熟的地区正广泛采用 DePIN 解决方案。

值得注意的是,在国内市场,由于受到政策监管等因素的影响,分布式资源设备的部署和应用增速明显放缓。这表明,地缘政治和监管环境的差异,正成为限制 DePIN 在某些地区发展的重要因素之一。

尽管如此, DePIN 仍然呈现出良好的增长态势。

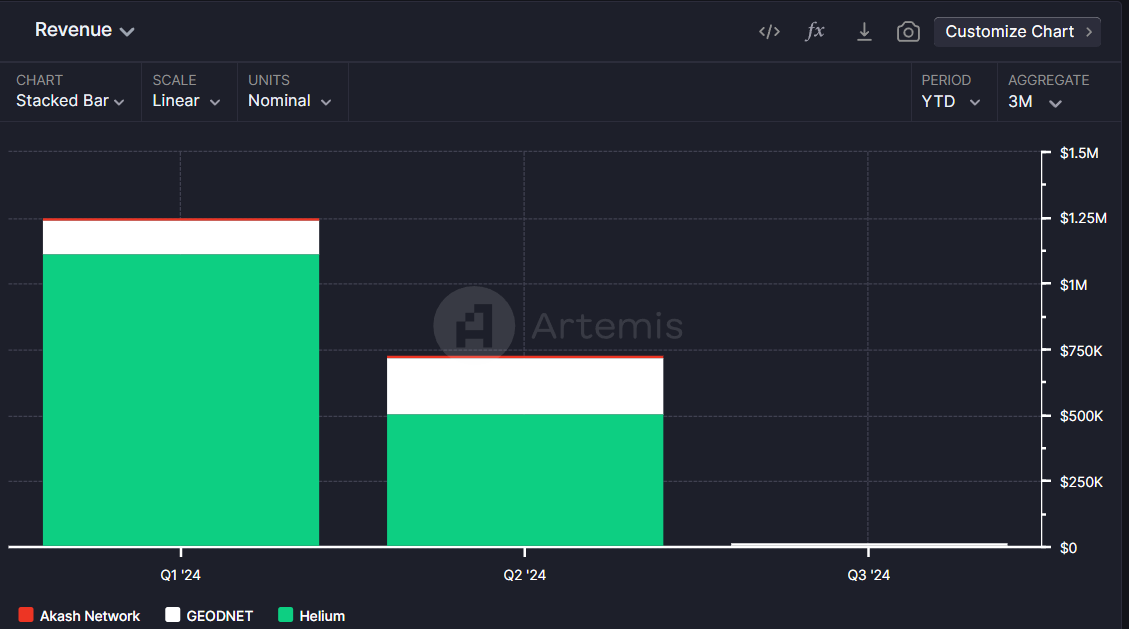

Depin 协议头部收入情况

根据 Artemis 提供的行业数据,过去一年内,排名前三的 DePIN 协议(Helium、Geodnet 和 Akash Network)共计产生了 350 万美元的手续费收入。这突出反映了 DePIN 领域头部项目的强势地位和良好的商业模式。

值得注意的是, DePIN 协议的盈利能力也呈现出一定的波动性。数据显示, 2024 年第一季度的利润水平较第二季度高出约 30% 。这一变化可能与加密货币市场行情波动产生的影响有关, 但总体来说,表明了市场对 DePIN 技术和应用场景的广泛认可。

Weaver Labs Drives AI-Led Decentralized Connectivity, Joins Imagen Network

The aim is to enhance decentralized connectivity by merging decentralized telecom capabilities of We...

Top Cryptos to Invest in for Short Term: Qubetics, OKB, and Near Protocol Lead the Charge in 2025

Explore the top cryptos to invest in for short term in 2025, including Qubetics, OKB, and Near Proto...

GENIUS Act Vote on May 19: Will the U.S. Finally Regulate Stablecoins?

The post GENIUS Act Vote on May 19: Will the U.S. Finally Regulate Stablecoins? appeared first on Co...