站在当下,回看自动驾驶赛道的各个玩家们,活下去的要不就是“家里有矿”,要不就是场景、技术降维,渐进式发展。但活的好的有一个共性,就是顺应需求,让技术落于产业实处。

作者|斗斗

出品|产业家

“我们认为在量产车型方面,毫末肯定是领军者。” Frank说这句话时,没有丝毫犹豫,眼底尽是自信。

走进北京奥北科技园,穿过一排排独栋式的建筑,记者看到毫末智行的指示牌,跟着指示牌的引导,再走两步便看到了毫末智行的公司,以及摆在路边的末端物流自动配送 车——“小魔驼”。

在这里,我们见到了毫末智行的COO 侯军,不过大家都喜欢叫他Frank。善谈、接地气,看起来像个典型的E人。

在他的口中,毫末智行被掰开、揉碎,更加具体且清晰的展现在眼前。

提起自动驾驶,“费钱”是大家对其异口同声的印象,与之对应的还有其大规模落地后的巨大蓝海与市场空间,在自动驾驶技术爆发的那几年,让无数资本和创业者前赴后继。不过,正如上文所言,费钱的同时迟迟无法业化,也让很多创业者半路夭折,资本也慢慢收紧口袋。

自动驾驶需要寻求两全之法,即获得资金的支持抑或是实现商业化落地,实现自我“造血”。至此,自动驾驶厂商们走上了不同的道路。

这些不同的道路之上,毫末智行的身影愈发明显。成为目前活下来且活得不错的自动驾驶厂商之一,那么它的解法又是什么?

一 、2019年,“一个预判”

2018~2019年,自动驾驶赛道第一次出现融资热。这期间,上海市发放了全国首批智能网联汽车开放道路测试号牌,标志着中国自动驾驶路测的正式开放。

以百度、阿里巴巴、腾讯为代表的科技公司加快了在自动驾驶领域的探索和布局。

此外,Waymo在美国亚利桑那州推出了首款商用自动驾驶出租车服务Waymo One,自动驾驶技术的商业化运营开始落地。

这一行业“标杆”的出现,成为了自动驾驶融资热的推手。 摩根士丹利曾基于其在自动驾驶技术中的“领先地位”以及其从自动乘车中获得大量新收入的潜力,发表了一份研究报告,报告中对Waymo的估值为1,750亿美元。

“当时中国最大的汽车厂的市值,估计也才不到 1000 亿人民币。” 在Frank的印象中,Waymo的Robotaxi成为一众自动驾驶路线厂商追捧的技术巅峰。

自动驾驶赛道的融资热潮,正式拉开帷幕。

相关数据显示,2018年在整体经济下行和资本寒冬的压力下,自动驾驶领域融资总额并未下降,反而有明显的上升,2018年自动驾驶零部件和方案供应商融资额从2017年的53.69亿元上升到162.31亿元。

对于Robotaxi路线的“一呼百应”,特斯拉一直是自动驾驶渐进式路线的拥趸者与领军者,毫末智行也有着同样的思考。“我们认为高速载人的辅助驾驶,会先大规模落地,它的另外一个名字是ADAS。”

这种思考,在2019年被迅速验证。

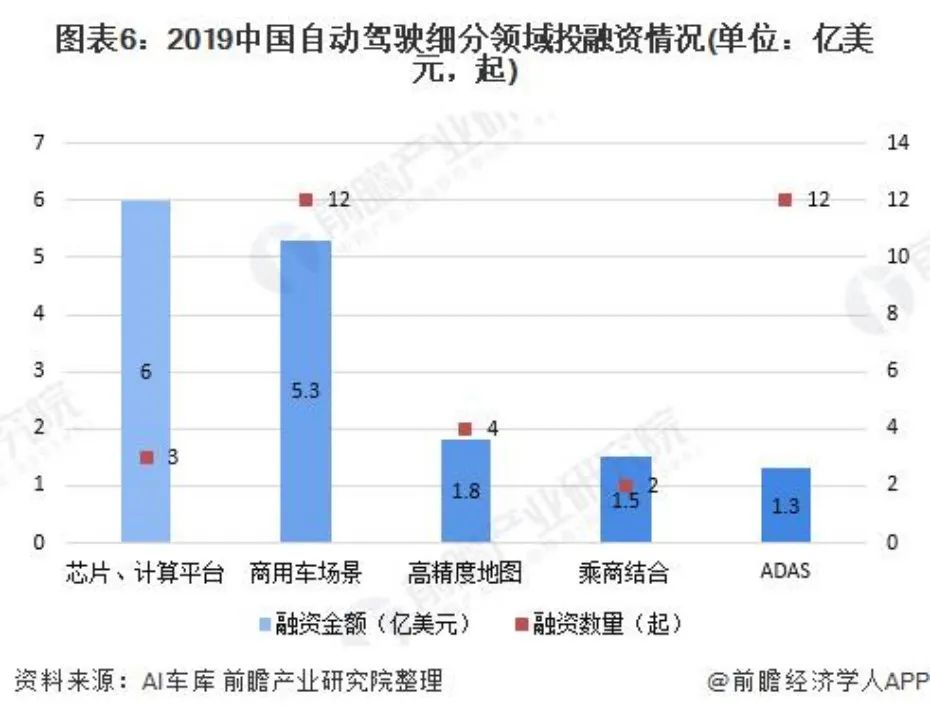

由于与国外不同,国内的道路交通场景及其复杂,Robotaxi的落地难度较大,何时能实现商业化,遥遥无期,投资者将钱投向了商用车等其他场景。

从融资数量来看,2019年国内自动驾驶细分领域融资数量最多的为商用车场景和ADAS,从融资金额来看,商用车场景的融资金额达5.3亿美元,仅次于芯片、计算机平台的融资规模。

这种趋 势下,毫末立刻做出反应。“我们的目标是希望人工智能技术在自动驾驶领域大规模落地。”在Frank看来,毫末不仅仅追求的是科技绝对领先。

但客观来看,要实现人工智能技术在自动驾驶领域大规模落地,Robotaxi这条路径显然在这个长期主义难以推动的市场中,比起其他路线,更难活下去,更别提走到大规模落地的那一天。

确实如此,自动驾驶的商业化不可能一步到位,这并不现实。渐进式发展路径,才能确保技术的稳步推进和市场的有效对接。因此,毫末智行决定遵循从低速到高速、从载物到载人、从商用到民用的渐进式发展规律。

站在如今回头来看,这个决定是明智的。

2021年,以Waymo为代表的一步到位路线迟迟难以实现商业化,估值跌至300亿美元,这一数字相较于3年前,缩水超1400亿美元。而与之相对的渐进式路线则一路升温,逐渐得到了更多的聚光灯和认可度。

反观一直坚守Robotaxi路线的厂商,除了像百度这样的巨头,能活下去的少之又少。

“Robotaxi路线我们也在跟踪研究,但不是主攻方向。我们的目的一是数据闭环,二是商业闭环,三是现金和利润闭环,否则可能活不到Robataxi大规模落地的那一天。” Frank对产业家说。

二 、大规模落地的“黄金闭环”

那么,具体如何实现数据、商用和利润闭环?这成为毫末这些年来攻克的目标。

“可行、可靠、可商用 是毫末智行提出的自动驾驶技术发展的三个关键阶段。”在Frank看来,这一框架指导了毫末自动驾驶技术的研发和商业化路径。

毫末智行投入大量资源进行自动驾驶技术的基础研发,包括感知系统、决策算法和车辆控制技术。通过在受控环境中测试原型车,毫末智行也更验证了自动驾驶技术的基础功能和性能。

随着技术的发展,必须保证系统能够在更广泛的环境和条件下稳定运行,满足汽车行业的严格标准。系统的安全性、车规级的要求、全天候运行的能力以及全地形的适应性要求被提高。

毫末智行的做法是利用大量实车运行数据,不断优化和调整自动驾驶算法,提高系统的稳定性和安全性。且通过不断的技术迭代,提升自动驾驶系统对各种天气、路况和交通情况的适应能力。确保自动驾驶系统满足汽车行业的严格标准和法规要求。

在自动驾驶的商业化应用阶段,技术不仅要成熟可靠,更要在商业上可行,满足多样化场景需求,如高速载人、低速载物等,同时控制成本规模,符合政策法规要求。这一阶段,自动驾驶技术需获得市场认可,并在实际商业环境中创造价值。

毫末智行针对不同应用场景,如高速载人、低速载物,深入研究并开发了适应性强的自动驾驶解决方案。通过技术创新和规模化生产,降低了自动驾驶系统的成本,打造了高性价比产品,增强了市场竞争力。

在这一过程中,毫末智行通过在各种车型上部署自动驾驶系统,积累了大量实际行驶数据,涵盖传感器数据、车辆状态、驾驶行为等。这些数据被用于训练和优化机器学习模型,从而提升自动驾驶系统的性能和安全性。

毫末智行不断迭代其自动驾驶算法,以适应多变的驾驶条件和场景。通过模拟和实车测试,验证算法的有效性,并进行必要的调整。开发了适应不同应用场景的自动驾驶产品,如乘用车辅助驾驶系统和低速无人物流车。

这些产品在实际运营中产生的行驶数据,再次被收集并用于训练和优化机器学习模型,形成数据闭环。毫末智行构建了从研发到量产再到服务的完整商业闭环,确保了技术的持续发展和商业化应用。

目前,毫末在辅助驾驶方面已推出两代七款智能驾驶产品,可满足高、中、低价位不同车型的量产需求。

其中,第一代产品实现了在高速公路、快速路的行车跟泊车,基于高精地图使其特点,稳定性很好,但是成本略高;第二代产品去掉了高精地图后,成本更低,基本可以在千元级。HP170、HP370、HP570 三款千元级辅助驾驶产品,已陆续进入交付状态。

在商用车方面,毫末的L4级末端无人物流车从 2020 年开始大规模落地,现在已经生产了多代产品,已经和美团、阿里、物美、达达、极兔、通达系等都达成了战略性的合作。

值得注意的是,这个场景下的产品成本已经从2020年的 50~100万元/台,降至如今的低于10万元/台。

至此,Frank在文章开篇那句话中的“领军者”,变得愈发具像化。

三 、毫末智行,另走一条路

“俗话说三生万物,大模型、大数据、大算力就是‘三’,没有‘三’就没有万。恰恰这个‘三’,又不是掌握在一个企业和一批人手里面的,而在两个企业和多个企业。” Frank对产业家说。

众所周知,大数据、大算力、大模型是自动驾驶技术大规模落地的三要素。但主机厂和技术厂商作为自动驾驶赛道的两大阵营,都有其无法触达的领域。

毫末成立之初即走出了独特的毫末模式,与主机厂的绑定,形成数据闭环等,这是毫末选择的一条独特路线。

在很多人看来,自动驾驶赛道主机厂和技术厂商之间的关系,并不是单纯分合作关系,而是“竞合”关系。

因为比起自动驾驶技术厂商,传统的主机厂在自动驾驶技术方面如果自研成本太高,通常会选择与技术方合作;但技术厂商海量数据获取依赖车企,短期时间内可以拿到数据,但与多家车企合作时难免会出现合作不稳定性,数据可靠性、稳定性难以确保。但类特斯拉自研方向的新势力整车厂商,如蔚小理却可以。

这难免为自动驾驶技术厂商的在未来的竞争格局中,带来一些隐患。

“自动驾驶大规模的落地,不仅仅是技术本身,还有一个特别重要的环节——企业的机制。” 在Frank看来,这种现象来自企业文化、合作、利益分配机制的冲突。

传统企业工作模式和激励机制源于工业时代,强调计划性和明确性;而互联网时代则强调创新和数据驱动,倾向于边实践边调整。这两种理念在具体工作和战略规划中可能引发显著的冲突。

一个事实是,这一机制也在被验证。一众主机厂在经历了设立自动驾驶技术分公司、部门后,经历了裁员、裁撤部门,纷纷败下阵来。2022年~2023年期间,大量自动驾驶技术厂商的融资方中纷纷出现了主机厂的身影。

主机厂与自动驾驶厂商的联盟逐渐变成主流。

截至2024年6月,毫末搭载量产车已经超过20款,用户辅助驾驶行驶里程突破1.7亿公里。目前毫末已经实现了两条腿走路,一是融资带来的持续资金流,二是大规模落地下,实现自我“造血”的能力。

总结来看,毫末智行的技术落地之路,除了发展路径的预判、技术上的创新、以数据为驱动的商业化闭环,更有企业机制上的考量。

毫末智行的底层逻辑,也在推动其奔向以大模型、大算力、大数据为代表的自动驾驶3.0时代。

四 、AI时代,奔向自动驾驶3.0

大模型技术浪潮席卷而来,也推动着自动驾驶的迈向新的时代。

自动驾驶发展到今天,其实仍有许多难题未解决。

在传统的自动驾驶系统中,各个模块(如感知、定位、规划、控制)之间存在复杂的依赖关系,需要大量的工程努力来设计和优化各个模块。

简单说,如今的自动驾驶,基本是靠工程师一条条规则写出来的。所以,自动驾驶中的长尾问题,即那些罕见但关键的驾驶场景,系统难以及时给出正确决策。

大模型技术的爆发,带来了一些新的可能。

而端到端模型可以直接从数据中学习,简化了自动驾驶系统的开发流程,使得从传感器输入到决策输出的过程更加直接。且无需人工设计的特征,使得模型能够适应各种驾驶场景和条件,同时一体化的模型减少了各个模块的依赖关系。以此快速从大量数据中学习到这些罕见事件、行驶场景的处理方式,给出决策。

2023年,毫末发布了行业首个自动驾驶生成式大模型 DriveGPT (雪湖·海若),在数据的筛选挖掘、自动标注、生成仿真以及认知可解释性等方面实现了显著的突破和创新。

从这一点来看,未来随着大模型技术将进一步提升自动驾驶系统的智能化水平。通过不断学习和优化,DriveGPT等生成式大模型将能够更准确地识别和理解复杂的交通场景,从而做出更加精准和安全的决策。这将极大地提升自动驾驶系统的应对能力,使其能够更好地应对各种突发情况和复杂环境。

在技术的推动下,毫末正逐步从传统的模块化设计向更加智能化的方向发展,向着真正意义上的自动驾驶3.0时代迈进。

站在当下,回看自动驾驶赛道的各个玩家们,活下去的要不就是“家里有矿”,要不就是场景、技术降维,渐进式发展。但活的好的有一个共性,就是顺应需求,让技术落于产业实处。

“自动驾驶,水深鱼才大。当这个领域水少的时候,即使是翘楚,价值也难以显现。” Frank对产业家说。

据记者了解,毫末在2024年年初还获得了全球大Global主机厂的规模量产订单。毫末这条“大鱼”的价值,愈发清晰。