探寻加密货币与美股的关系:比特币和美股的相关性是一张纸吗?

来源:7upDao

作者:chengshutong

2020年新冠疫情爆发,加密货币和美股相关性急剧增强,市场后知后觉在21年5月逐渐将加密货币的涨跌同美股联系起来,一年来市场中也不断充斥着美联储加息、缩表的讯息,美股犹如是悬在加密货币市场的达摩克利斯之剑,恐慌指数也跟随美联储的态度左右摇摆。

本文尝试对加密货币同 美股 之间联系作进一步的研究,**探寻比特币和美股的相关性、Altcoin和美股的相关性是否相同?他们同美股之间的联系到底仅仅是暂时的“一张纸”还是深远的?未来加密资产的定价是否要将美股纳入考量的因子?..**同时需要明确的一点是,下文着重是对“美股”而不是“宏观”同加密资产的相关性作出判断,宏观角度出发的相关性必然是长存的,并且会出现趋紧密的趋势,对比美股而言相关性则充满了不确定。

本文也会从学术的一些角度,引用一些相关概念和方法,以求得更加客观,揭示加密同美股相关性的动态、阶段性表征。

一、比特币和美股的相关性是一张纸吗?

-

相关性概念的界定

一些宏观研究很“擅长”通过画图找到两组资产的相关性,通过资产、数据之间的相关性可以说是一个讨巧的方式,以此作出投资决策可以获利,但是当相关性面临失效的时候,对于投资交易来说似乎就有那么一些麻烦了。例如看国内的利率变化,08年之前通胀和利率之间有着极强的相关性,而猪肉又和通胀指数正相关,因此猪肉价格也能很好地反映利率未来的走势,但是你很难想像,猪肉和利率两个八竿子打不着的标的竟然有那么强的联系..利率本质上反映的是市场上资金的供求关系,而后来的事情我们都知道了,国内的研究员逐渐转将注意力从猪肉身上挪开,转向工业增速、社融等指标来预测利率的走势,逐渐深入到资金供需关系的理解。

可见,事物都是万变不离其宗的,一切外在的方法都是为了事物本质而服务的,数据分析自然也不例外,对于数据指标在市场上的生搬硬套也是较为常见的,如相关性而言,本质上是揭示某种或者是多种因素对两个结果的共同影响,而不是仅仅为了说明两者之间的相互影响关系,两个结果之间如果出现了较强的相关性可能是因为A是B的因或者是A和B有共同的因,美股和加密之间出现强相关性正是因为有共同的因,而不是直接从股市传导到加密货币市场。对于加密交易员而言,从交易的角度出发看相关性无可厚非,毕竟是资产价格最直观的表达,短期盯着美股很有借鉴意义,但一直盯着美股可能会因小失大,相关性总有面临失效、模糊正确的风险。

因此,我们本着这样的判断,一方面借鉴学术研究的结论,另一方面通过分析加密资产的本质属性,以揭示出相关性数据表征之外的含义。

-

历史上虚假相关性的“模糊正确”

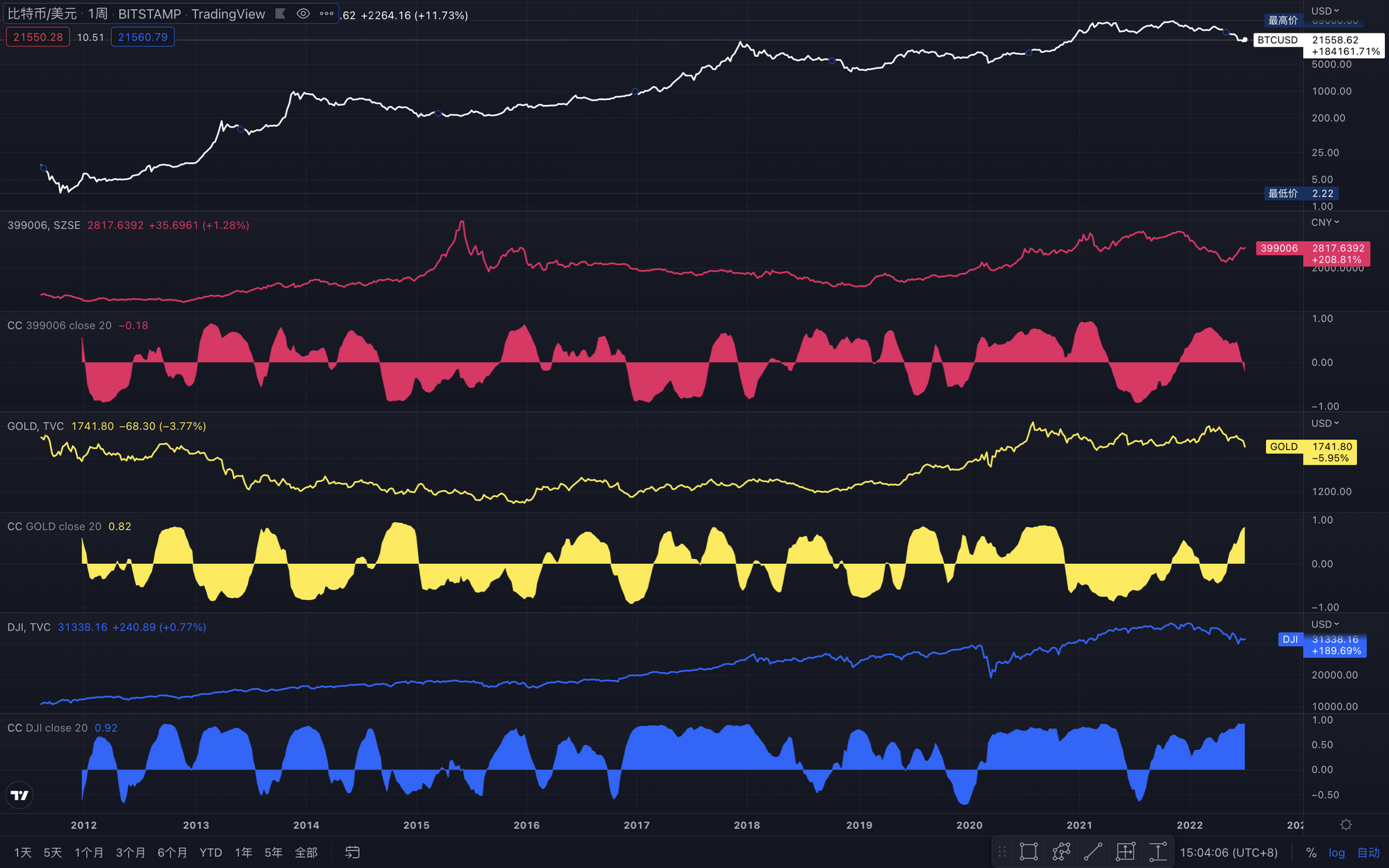

我们将2012年至今的,比特币价格指数同美股道琼斯指数DJI、黄金期货指数GOLD、中创业板指数399006做拟合,从图表中拟合的资产相关性数据可以得到很有“交易价值”的结论:

**① 创业板指数399006相关性(红):**首先我们先看创业板指数,从13年初到年中同比特币价格展现了极强的相关性,但是随着比特币价格的回撤整理这种相关性在逐步衰减,直到14年9月之前即便是有较强的相关性但是也是阶段性地出现拟合高峰,并不持续,直到14年9月创业板牛市启动二者之间的相关性才开始回归,但是这次却是持续很长时间将近一年的负相关性直到15年10月,随着17年1月比特币价格突破15年牛市高点,二者之间的负相关性又重新累积,持续将近一年之久。

面对这种拟合,市场很容易联想到创业板和比特币之间的跷跷板关系,线性的看,15年会不会是创业板牛市的启动挤占了加密货币市场的资金?17年会不会是创业板资金出逃导致了加密货币市场资金的聚集?并且按照当时加密货币投资者结构看,15年到17年中国的投资者在加密货币市场还是相当有话语权的,因此跟随国内的高风险股票指数来窥探加密货币的趋势看似没有问题,但是如果遵循这种逻辑,大概率会在20年加密货币的牛市中折戟,因为二者之间的负相关性逐渐被正相关性替代,甚至不亚于同期与美股的相关性。

**② 黄金GOLD相关性(黄):**可以看到,同黄金的正负相关性分布是比较均匀的,比特币并没有出现趋势性的正向或反向跟随黄金的走势,虽然比特币普遍被称为“数字黄金”,19年-20年初全球经济衰退的同时黄金充当避险资产,而比特币的表现却差强人意,比特币的价格和黄金之间并没有长期的联系;更多的,市场上的投资者并不注重其避险属性,大部分具有话语权的投资者更青睐于其高风险高收益的特征,在不占据大部分持仓资金的前提下分散投资组合、丰富投资组合多样性,提高一篮子资产的潜在收益水平。但是比特币真的没有避险属性吗?供给上的“有限”是否等于经济上的“稀缺”,这或许是留给市场需要着重思考的问题。

**③ 道琼斯指数DJI相关性(蓝):**三种指数中同比特币相关性最强的资产是道琼斯,而且大多数时间表现的是正相关,这很容易让人路径依赖,将比特币和美股走势关联起来,这也是市场上最近两年注意力转变的一个方向。

但是从趋势上分析,二者在最近的十年都是大趋势上涨的行情,将任意两个趋势上涨但不相关的标的去做拟合同样能够得到强相关性的结论,我们以贵州茅台600519为例,12年-15年8月,贵州茅台呈现出趋势下跌的行情,因此在这段时间二者之间的相关性长时间为负,但是从13年开始贵州茅台走出大趋势上涨行情后,二者之间的相关性也由负转正,而且是长时间、持续的正相关,这种相关性并不亚于美股,因此对照标的趋势的方向会对相关性的拟合产生着重的影响。

-

直观的相关性并不“直观”

因此,分析标的之间的相关性可以看出,图表展现的“直观结果”并不“直观”,而是带有很强的“模糊正确”色彩。直到2018年之前加密货币的投资者大多数都是来自中国,因此当时加密货币价格的主导地位可能是中国投资者,A股也就成为了加密货币市场早期的风向标,所以18年之前参照中国的股市可以作出一定的交易结论;但是随着美国风险基金机构及大型企业的参与,导致投资者结构发生巨大变化,相关性也逐渐失灵,甚至将加密货币市场同东南亚股市、印度股市或者是墨西哥股市做拟合,都能够得到很有意思的结论,且能制定出非常符合“时宜”的投资决策。

做个总结,首先这种相关性很大程度上取决于二者之间趋势的匹配程度,**如果是大方向一致的趋势很容易得到持续的、强烈的正相关性,**如果某一个资产的和比特币趋势背离,同样能够录得很强的负相关性,投资者跟随这种相关性作出投资决策并不是一劳永逸的。**事实上我们很难简单地从拟合的数据中判断出趋势的拐点,**更何况是将一种标的价格走势建立在另一种标的之上,相关性的阶段性表征并不能揭示资产之间的本质联系,就像比特币的四年减半周期亦不可能“一刻作永久”。

二、学术上加密同美股联系的争议

首先需要明确的是,无论是在机构还是学术期刊,关于加密货币的本质和定价因子争论仍在继续。在加密货币领域关于学术方面的研究并不是很多,不同作者侧重点不同也会得到截然不同的结论,一方面因为对数据的处理方式、时间点选择区间有所不同,另一方面对模型的选用不同,不同模型应用不同的假设条件及数据算法,得出可能相反的结论,对于美股和加密相关性的解释也是如此,研究进展的过程中也是逐渐从早年的不相关逐渐转向相关,近年来又有学着采用新的模型说明这种相关性并非一直有效。

下文中侧重对结果的引用和分析,不涉及具体复杂的模型,可放心食用。

-

GARCH-GED模型下的相关性:

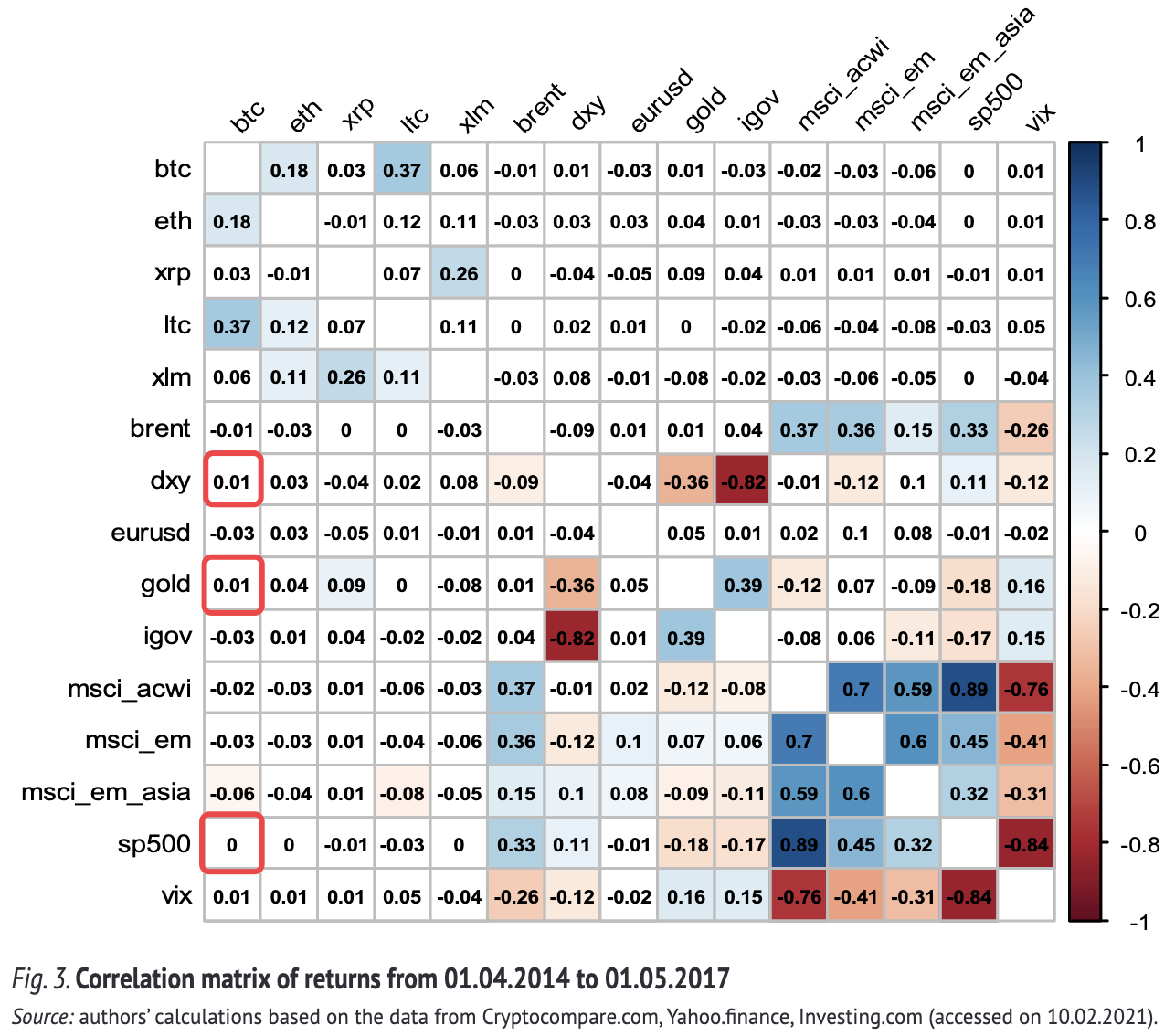

GARCH(族)是一类比较老的模型,有很多变种和改进,但是却非常实用,常用于金融资产收益率波动过程的研究。俄罗斯的两位研究所成员据此分析加密和宏观市场各因素的相关性,分析结果表明,任何宏观因素与比特币回报之间都缺乏稳定的相关性(注意表述,并不是没有相关性,仅仅是阶段性呈现出相关性,但并不持久稳定)。

2018 年 5 月至 2020 年 2 月期间,加密货币作为一个单独的金融资产类别,此阶段此阶段加密货币的收益率与任何市场资产都没有显著的相关性,同美股之间缺乏稳健的关联,甚至相关性没有黄金高。

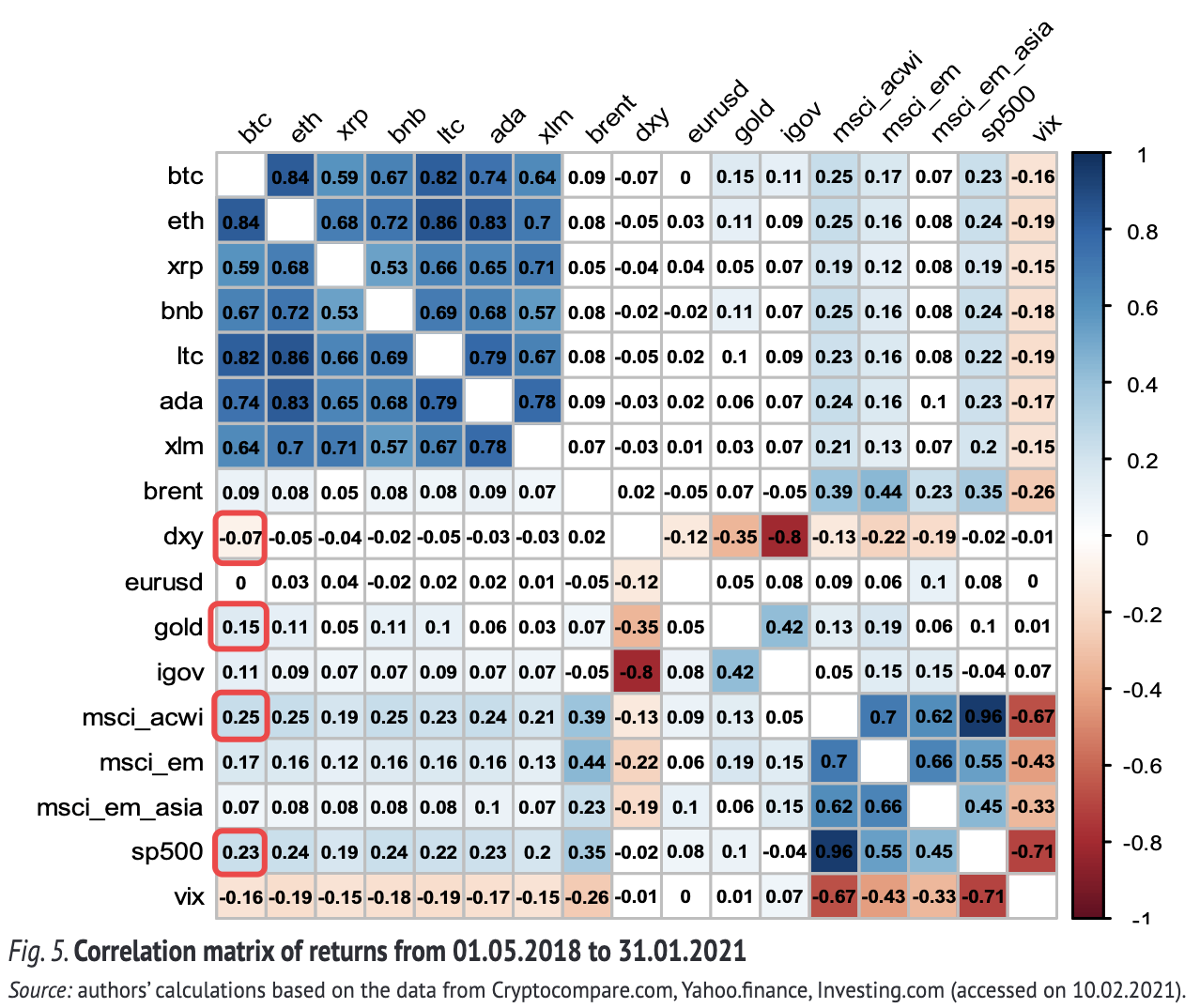

时间来到2020年,随着COVID-19 新冠疫情标志着加密货币市场发展出新阶段的特征,20年3.12的流动性挤兑、及之后的全球大放水计划,使得加密同宏观市场走势变得更加一致,不光是美股,黄金、亚洲市场股市都和加密市场表现出较强的相关性,甚至亚洲市场股市的表现更贴合比特币的走势,这也不能说明比特币和美股之间今后会出现持续的相关性,因为所有市场之间流动性短时间内快速的缩减和增加导致了比特币同任何市场的相关性都在增长。

-

Var模型下的美股对比特币长期收益率的影响:

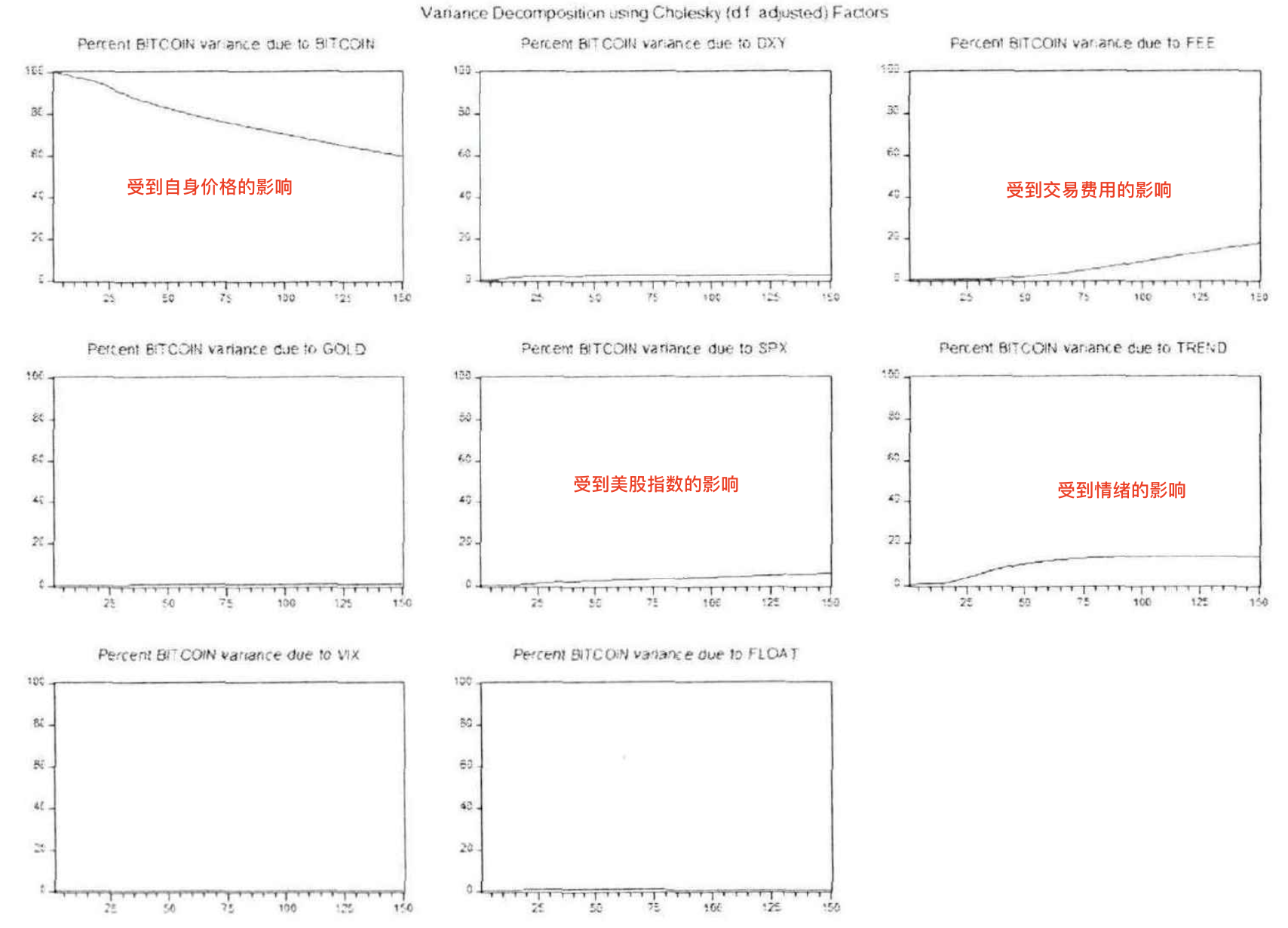

来源于一篇硕士毕业论文,通过采用不同的模型分析短期和长期情况下比特币和美股之间的相关性,短期,采用AR-GARCH模型发现变量的正向冲击都会导致比特币收益的方差增加,即美股短期内会对比特币的走势产生一定的影响;但是分析长期影响因素时,通过VAR模型检测各种因子对比特币收益率的影响,主要受到内部因子例如交易费用、流通量等因素的影响,而外部因素例如美股指数并不能在长期中对比特币的收益率产生影响。

上图是将各种因素对比特币的价格影响做分解,可以看到,美股和比特币之间虽然存在相关性,但是将**美股作为比特币价格的因变量,短期内会对收益率产生影响,但是从长期来看,虽然会产生持续性的正面影响,不过这种影响并不能超过比特币的自身影响因素,受到情绪和交易费用的影响更为显著,**特别是美元指数DXY对比特币价格的长期影响甚至是微乎其微。

-

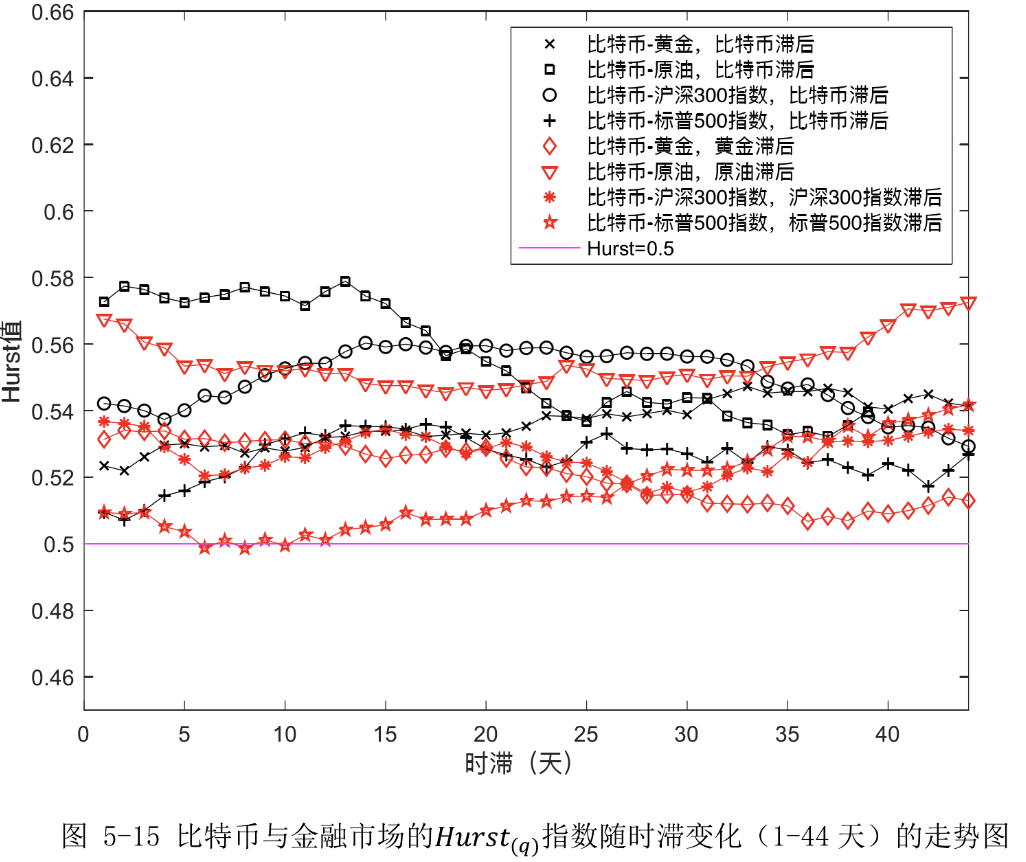

MF-DCCA 方法下 比特币 和美股资产价格的关联机制:

该模型在传统金融市场中有着广泛的应用,能分析两个金融时间序列的互相关性,并且减少了一些假设条件的限制。该文一定程度上揭示了比特币与各类金融资产的互相关性的“动态演变”特征,即初期阶段,比特币与黄金的联动性较强,而随着时间的推移,比特币与黄金的联动性有所降低,和原油、标普 500 指数的联动性表现出上升的趋势。

说完联动性再看美股的波动对比特币产生的影响,根据下图时滞变化,比特币与原油的市场联动效应最强,其次是沪深300 指数,联动性最差的为标普 500 指数,一周内标普 500 指数的变动不会对比特币价格产生显著影响,反而一到两个周之前美股的变动更能对比特币当下的波动产生影响,即比特币对美股的反映并不是当下,而是之前更早一些的波动。假设美股会对比特币产生较大的影响,同时根据市场有效性原则,美股的波动应该快速反映到比特币价格当中,这显然和比特币更能反映更早一些的美股波动是相互矛盾的。

-

综上,关于比特币和美股相关性研究的概括

**① 非稳定特征的相关性:**首先需要明确的是,阶段性的相关总是存在的,并且有时候能达到强相关,不过这种相关性的持续性有待考证,且不同的宏观资产例如A股、黄金、原油等均会对加密货币产生一定的影响,因此相关性的表征存在一定的偶然性。

**② 短期和长期相关存在差异:**短期来看影响加密货币的因素多种多样,内部因素例如流通量、交易费用(或资金费率)、自身价格趋势等,外部因素例如美元指数、股指、恐慌指数等,短期的价格是内部因素和外部因素共同作用的结果;但是长期来看,比特币的确实更多的是受制于内部因素的影响,而外部因素的影响可以说是微乎其微的。

**③ 比特币与各类金融资产的互相关性的“动态演变”特征:**即初期阶段,比特币与黄金的联动性较强,而随着时间的推移,和原油、标普 500 指数的联动性表现出上升的趋势,尤其是经过新冠疫情冲击后,最近两年的相关性逐渐向美股靠拢,甚至当前来到了将近0.9的水平,但是更多的是因为宏观环境的变化对美股等大类资产及加密造成共同的冲击,例如贸易战、新冠等重大事件的发生对美股和比特币的流动性均会产生较强冲击,看似是美股影响加密市场,不如说宏观环境在加密定价中拥有了更多的话语权。

可见,通过梳理学术上对二者之间联系的观点,是不是更能印证前文所述关于**相关性的“虚假模糊正确”?**当然以上的分析更多的是采用22年之前的样本数据,历史的回顾并不能代表未来趋势变动的方向。

说到底,**每个市场或者是每一个标的,都有独特的金融体系,每个金融体系也会有相对应的定价因子和特定的受众人群参与者,**而加密货币定价因子在当下很复杂,在未来随着市场的发展市值的增加会更加复杂,但终究是独特的,人们可能短暂地从美股和加密货币之间的相关性中获利,**不过二者之间本质的定价因子是一样的吗?是否有面临回溯测试阶段的优良表现不可持续的风险?**从基本面的角度来说这种拟合是不太合适的,就像前文提到猪肉竟然能够引领利率的走势,仅仅是短暂重合的偶然性。在未来,市场体量、投资者结构等等因素决定加密货币和宏观的联系将更加紧密,当然这种紧密的联系也会将美股同加密的相关性包含进来,美股并不能代替宏观,对于投资者而言宏观环境应当纳为加密投资的定价因子。

三、比特币终将脱离美股阴霾,独成一体

-

从比特币的本质属性看资产相关性

关于比特币的研究中主要问题之一就是,该投资品种能否归为股票、商品、货币或是黄金的一类,加密货币属性的复杂以及高回报的潜在投资属性和高波动率的投机属性也会引导投资者和研究人员采取不同的角度对其进行估值、类比。

如果将加密货币看作是类似黄金的储值资产,@PlanB的库存流量比模型(Stock-to-Flow,简称S2F)准确预测了加密货币21年到达5w美金;如果将加密货币看作是商品,从边际成本的角度可以通过均衡价格测算比特币的“真实价值”;如果将加密货币看作是具有网络效应的平台或媒介,通过梅特卡夫定律结合比特币唯一钱包数量测算出来的估值也能同实际价值阶段性吻合..

结果我们也看到了,没有什么模型能够一劳永逸,“完美”的线性模型总会从有效走向失效。比特币不应该受到宏观市场中某一个大类品种的长期支配,市场习惯于将现在线推出永远,但是从资产属性的角度出发,加密货币独立于商品、股票、黄金等大类资产,**区块链技术、去中心化概念等赋予加密货币独特的内在属性、投资者结构和价格决定机制,**按照某一大类资产的估值方式套用比特币仅能阶段性生效,因此同某一大类资产的相关性也只是暂时的,总会被打破。

或许仅仅将比特币归位某一种大类资产从来就不是正确的。比特币的核心属性是什么?答案是没有核心属性。去中心化的点对点货币、抗通胀的数字黄金、投机属性、商品属性、证券属性、避险资产等,这些都是加密货币所具有的属性,多重叙事线造就了加密货币的独特性与复合性,以及重要的一点是,随着比特币叙事面的转变,加密货币的估值因子具有阶段性动态变化的表征。

**17年之前、18-19年、20年-现在,比特币所表现出的各种叙事线是在不断转化的。**在17年之前的研究和文章中,大多数的研究更倾向于将其定义为投机品,易引发泡沫效应,更容易将其看作是一个投机品去对待,高回报的投机品吸引了大部分投资者参与;20年之后大型机构和专业投资者的进场,更多的是被其历史超高的回报率以及长时间不和市场上任何一个大类资产持续相关而吸引,作为投资组合丰富一篮子资产的多样性、提高潜在收益率;另外再次回顾加密货币市场的投资回报率,投机属性是在衰减的,我们可以看17年末到21年末,比特币和纳斯达克同样是经历了4年趋势上涨行情,从回报率的角度来看,纳斯达克涨了2.5倍,同期比特币涨了3.5倍,这样的回报率不管是对于机构还是个人投资者都只能说差强人意,何况走势的健康程度和品种的丰富度、整体市场的流动性,纳斯达克都是更为占优,因此未来投资者会逐渐不再将比特币看做高回报的资产,投机属性的叙事线会伴随波动率的降低逐渐在比特币中淡化。

综上,比特币是一个多重叙事的标的,时而对抗通胀、时而转为盯住高收益、时而和传统金融市场有较高的关联性,在过去的一年多,加密货币市场不断遭受传统金融市场中负面信息的扰动,可能更多的是盯住了证券or组合资产的属性,弱化了抗通胀及避险资产的属性,但是这都只是暂时的,任何资产都要回归供需关系的本质。 **如是,比特币属性的多样性决定叙事线的多样性,叙事线多样性决定了阶段性跟随股市的必然性,就像黄金≠比特币,除非,比特币=美股,否则从资产属性的维度来说,同美股的相关性终会被打破。**不过仍然需要重复的是,美股并不是宏观的全部,比特币随着资产属性定位的转换,投机属性的衰弱会逐渐被其他叙事线所代替,而宏观因素在对比特币的影响中会越来越重,在不同的叙事面之下,加息、战争、通胀、疫情等等宏观因子对比特币价格的影响可能会在积极和消极之间不断转换。

-

从流动性金字塔看资产相关性:

流动性金字塔图、名词是从*@_liwangjian*兄处学到。本文谨作引用,在此感谢。

金字塔底层资产:高流动性、低风险&回报率;上层资产:低流动性、高风险&回报率。

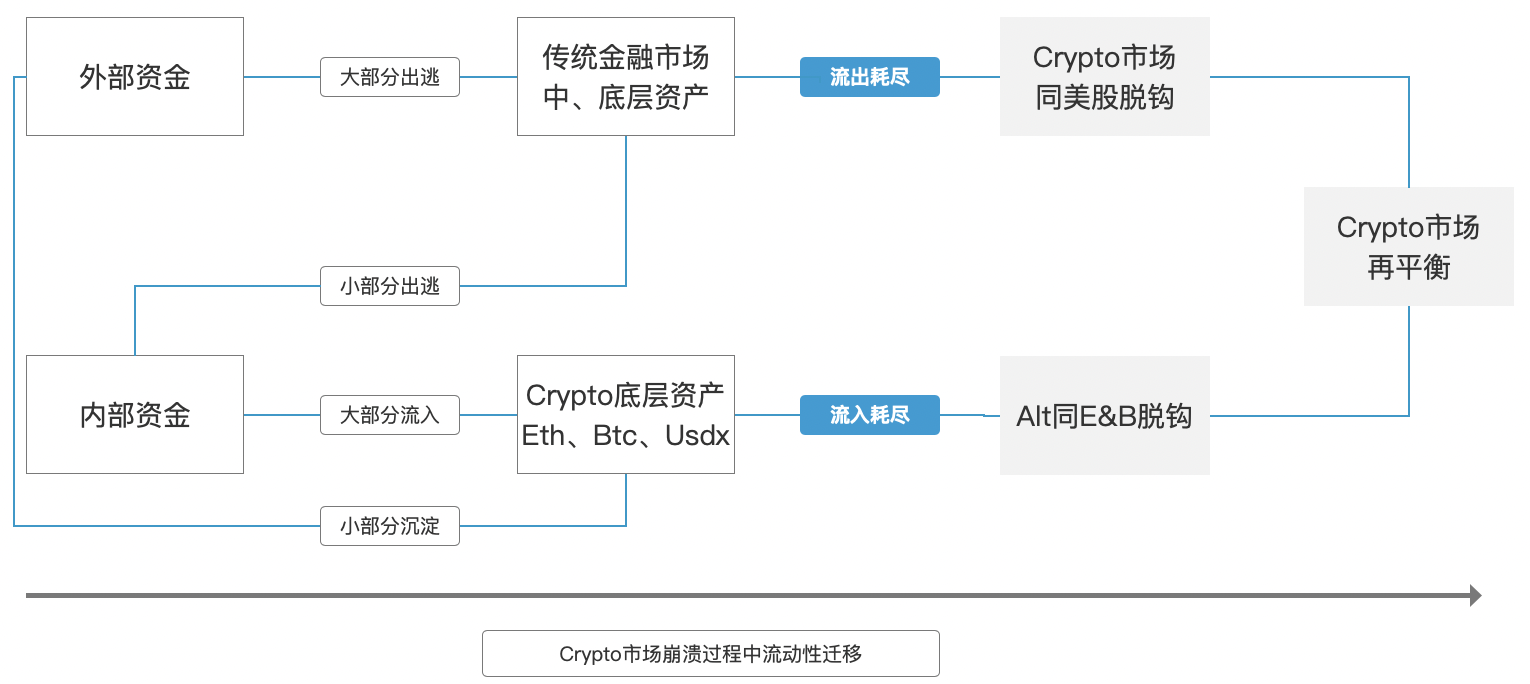

随着美联储货币政策收紧,叠加疫情、通胀周期,市场更青睐于底层资产,即流动性在金字塔中向下迁移。美股和比特币同属于风险资产,只是风险所呈现的等级不同,从边际的角度来说,持有比特币的人群更具有高的风险偏好,甚至从某种程度上来说更能反映整个市场对风险的预估情况、情绪的边际变化风向。美股同宏观经济政策是相关的这是毋庸置疑,而加密货币的持有人群属于宏观风险接收的灵敏先觉者,因此在同一宏观叙事下,美股和加密货币出现了相关性,市场避险情绪带动整体货币资金的流动性向底层安全资产迁移,包括前文中提到中美贸易战、新冠疫情的冲击,二者之间的的流动性均共同受到一定程度的挤占,导致流动性朝着更底层的资产做迁移。

为形象地表述流动性迁移的过程,我们将支撑加密货币上涨的资金分为内部资金(加密市场老资金)和外部资金(新进场资金,例如机构),同内部资金相比,外部资金可能会更注重整体资产组合的流动性,因此在出现宏观危机时外部资金会相对于内部资金率先出逃,兑换成美刀或黄金等底层资产,部分外部资金会选择沉淀,转化为内部资金;对于加密货币中本身的内部资金,不太可能反向转化为外部资金,内部资金由于不太关注传统大类资产,因此在流动性金字塔中底层资产是比特币和以太坊及Usdx类稳定币(当然未来加密货币的底层资产可能会在加上一些头部公链、基础设施等),在外部市场出现风险将加密后比整体市场拖累后,加密货币场内的流动性会逐渐向底层资产比特币+以太坊转移。因此我们可以看到这样的链条:

但是外部资产的出逃总是有限度的,因此我们可以看到外部资金不断转化为内部资金,而内部资产不断沉淀为加密货币的底层资产,由此,在外部资金出清的情况下二者相关性得以脱离,甚至无论是美股跌成什么惨状在流动性外溢枯竭的情况下加密货币市场都不会被波及,近期我们是不是在加密货币市场中也看到了类似的流动性枯竭现象?AltCoin在大盘面临流动性清算的前提下竟然市值占有率大幅回升。

-

长期看,比特币定价体系独特性终将展现

故,从长期来看,加密货币市场终将会脱离某一类传统大类资产的轨迹,**注意,这是“不相关性”的回归,而不是摆脱同美股的相关性。**并且,从更长期来看,加密货币的独特属性天然比传统金融市场中的黄金更具备资格成为全世界中的底层资产,这是web3行业大多数人的共识。

-

比特币“渡劫”属性模糊期,市场也在纠结

比特币的**“类科技股”叙事**迷茫期。从2020年加密货币整体的牛市说起,基础设施、defi、公链、算稳、nft、gamefi、layer2..每个板块都在这一波比特币的趋势行情中发挥着不可磨灭的印记,这场起源于机构投资者助推的牛市同生态的繁荣形成共振,随着比特币市值占有率的下降,**生态层逐渐获得一定的话语权,生态层的叙事面和比特币存在众多的差异,**相较于比特币作为储值资产的叙事,**生态层更多的会向新兴高科技资产的叙事靠拢;**除了叙事面的差异,从投资者结构来看,“新钱”更多的是从大型高科技领域的公司(例如特斯拉、国内的美图等),科技股公司对风险偏好的感知更为显著,易受到加息、缩表的宏观事件影响,而持有比特币的科技公司是更具有灵敏度的“边际影响者”。

因此我们看到,一方面比特币面临市场占有率的不断下滑,生态层的标的更能代表加密货币的市场整体,**比特币的叙事被生态层一定程度上“同化”,也向着高科技股的定价逻辑靠拢;另一方面,投资者结构决定比特币“新钱”持有者有将其视为“类科技股”的倾向,**因此在最近两年间美股走势对比特币会产生较大影响也就理所当然了,造成比特币资产属性定位的模糊,市场在“纠结”的过程中跟随宏观市场左右摇摆。

四、比特币叙事面的多面手,未来哪条是主线?

立足当下,比特币也在面临叙事线转换的阶段,每一个转换的时间点对投资者而言都是难捱的,不光是加密货币,所有的大类资产都是都在最近几年走出 阶段性 违背市场预期的趋势,资产定价的规则需要进一步审视。

正如现实世界,这是一个混乱纪元,宏观政治、经济环境更加复杂多变,20年逐渐蔓延的新冠、全球宏观大放水、俄乌战争的阴霾,而在最近两周全球就接连发生了三件大事件,英国现任首相约翰逊被内阁“逼宫”宣布辞职,日本前领导人安倍晋三成为日本历史上唯一卸任后被刺杀的前首相,把俄罗斯拉入OPEC+的秘书长巴尔金多突然离世。

每一次重大的事件发生都会影响资产的定价逻辑,而比特币作为资产属性的多面手,难免会在市场主导力量的转化中迷失方向,但是这种迷失并不代表永恒,随着宏观的主叙事面逐渐在市场中占据主导地位,比特币也会跟随切换资产的主导属性,乱世黄金、组合资产、新兴投资品..一条永恒的主线是,宏观市场越复杂,比特币的需求越紧俏。

过去十几年支撑比特币上涨的动力有内生和外生,不过最初的原始动力一定是内生的,即减半周期对比特币的价格周期产生深远的影响。不过,金融市场最注重的不是总量,而是边际的变化,随着总市值的增长,叠加减半数量的边际减少,一增一减注定减半对边际供需的影响会逐渐趋弱,由此这会让牛熊周期在时间上脱离4年减产的周期,外生的边际力量逐渐会对比特币的定价产生影响,多维的叙事面是对抗比特币熊市最好的良药。

-

生态层会受到宏观如何的影响?

加密货币内部的技术在不断出现,基础设施的逐渐完善将作为web3和元宇宙的丰富土壤,伴随生态层的逐渐成为加密货币的主导叙事,赛道和板块逐渐丰富,不再是17年只有公链概念没有生态落地的尴尬局面,通过最近一年的行情我们也可以观察到,不管是大盘多么不稳定,在Alt行情中都会出现热点的扩散,市场中一个接一个的热点会加强加密货币市场整体的韧性,让加密货币市场不断博得外界关注,同时也让资金不断在场内聚集、减少外溢,因此从生态层的角度来说多层次、丰富的板块和赛道是对抗长时间熊市最好的良药。

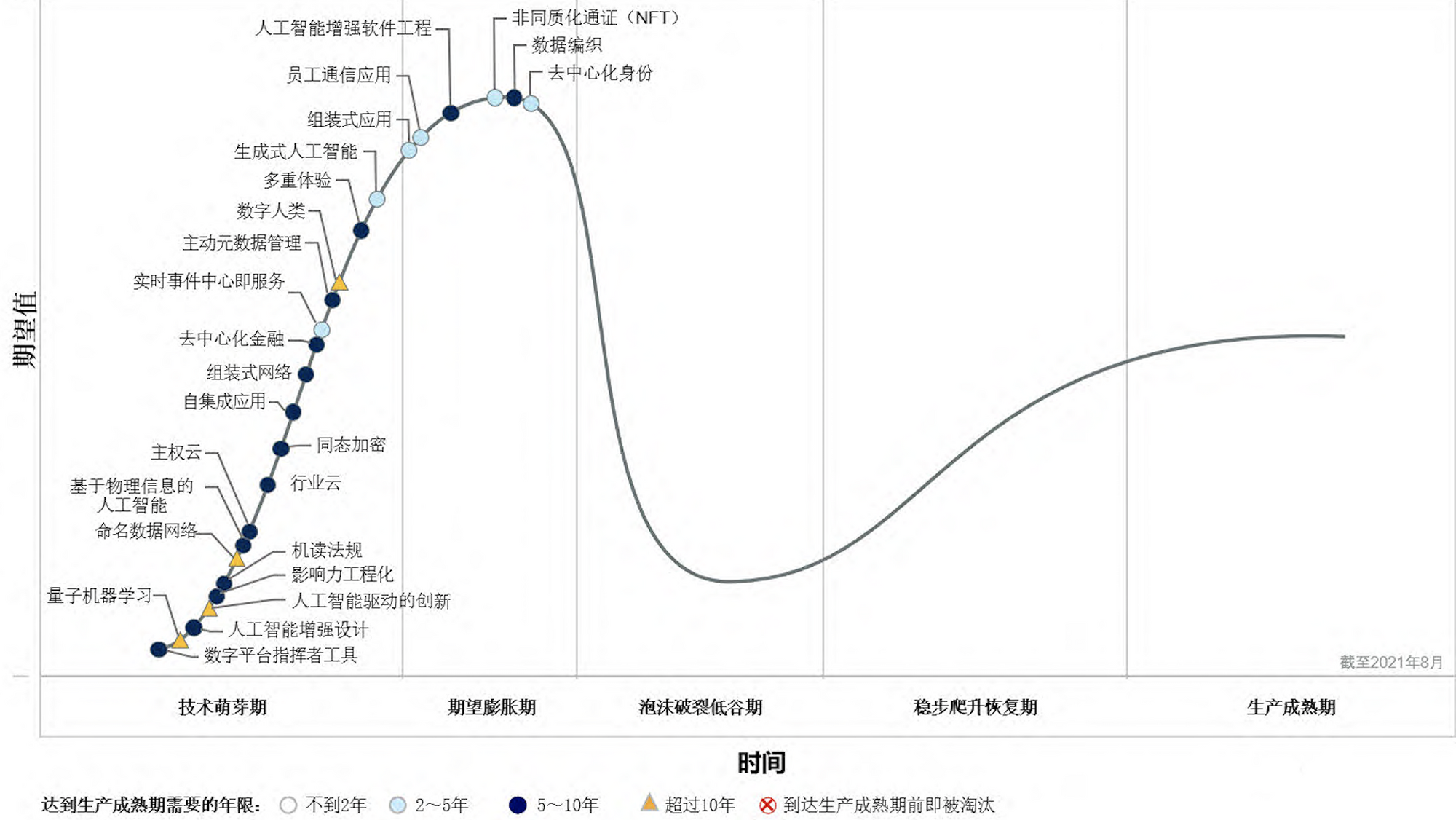

① 加密作为新兴领域仍旧不能摆脱技术增长曲线:

根据Gartner 2021报告最新发布的“2021年新兴技术成熟度曲线”,通过将1500多项技术进行精选,生成一个“必须了解”的新兴技术和趋势的技术集,而这些技术有望在未来五至十年内提供较大的竞争优势。可以看到区块链相关的技术逐渐在新兴技术中展现出独特的“建立信任”优势,非同质化通证(NFT)、去中心化身份、去中心化金融等等,虽然当下在经历“挤泡沫”的痛苦阶段,不过萌芽在破土,伴随着基础设施的成熟和应用层的逐渐落地繁华终会重现。纳斯达克和加密生态层同作为新兴科技的一份子,仍旧会遵循技术增长曲线的范式,资金仍将作为泡沫的第一助推器,因此在未来如果看到生态层长期跟随美股的走势也不必感到诧异,从资产定价的角度来说二者之间存在部分相似的定价因子。

② 生态层的丰富意味着Altcoin韧性变强:

从最近的行情中我们也可以看到生态层的韧性,加密货币市场在内部和外部清算并行的过程中,Altcoin市场占有率却反常出现回升,一方面是因为清算资产更多的是比特币和以太坊,导致流动性向更底部的资产usdx迁移,另一方面也说明了加密货币市场的韧性,同比特币相比,生态层的标的在未来将承载更多的资金流入。**比特币和生态层二者之间的定价因子在未来会表现出比较大的差异,因此相关性会逐步脱离,未来Altcoin的市值占比可能会逐步占据上风。**但是局于当下,Altcoin占整体加密货币市值仅有30%附近,因此很大程度上趋势还是会跟随比特币和以太坊。

③ 稳定币市值占比窥探资金增长对加密增长的重要性:

不过值得注意的是,加密货币暂时仍旧不能脱离技术周期的轨迹,体量增长的当前的阶段,虽**然市值≠资金,但是我们也可以看到稳定币等类美元资产在加密货币中所占的比重越来越高,在20年之前稳定币的市场占比只有不到2%,但是当下已经增长到15%,**而稳定币整体的市值也从45亿增长到1500亿的规模,从稳定币的占比也可以看到加密整体市值背后所承载的实打实的资金在逐渐上升,相较于17年而言投机属性进一步削弱。同时也可以看到加密货币市场一度超越三万亿美元的市值是背后实打实的资金堆出来的,资金对生态层泡沫助推的重要性不言而喻,因此宏观市场的流动性对生态层的影响是深远的,未来宏观因子将逐步纳入生态层的发展脉络。

2.美股同加密各板块相关性的小结:

因此,在可预见的未来,各类基于Web3技术的应用创新,将成为加密行业发展的核心驱动力,加密货币市场的代言人将不再局限于比特币和以太坊。通过以上三点的分析,比特币作为加密货币的底层资产和仍然具有高增长预期的生态层应用可能会遵循不同的定价逻辑,因此比特币在未来不会长期跟随美股走势,生态层短期内由于市值并没有占据大部分市值,仍不是加密货币资金层面的主导,因此短时间内可能更多的会和比特币、以太坊呈现出相关性,未来长期内可能同纳斯达克等高科技股票呈现出趋势性的协同,短期长期表现出不同的相关性这并不矛盾。而 以太坊 生态层经过多年发展,一方面同属于加密乐高的底层资产,并且经过Eip-1559及未来Merge后将会成为“绿色通缩债券”,也具备底层资产的特征,另一方面以太坊的生态和应用的的发展息息相关,因此会不会脱离美股走势仍有待观察,可能以太坊也会有专属于它的“迷茫期”。但是未来会不会更多的加密资产(例如公链、基础设施等)纳入底层资产的范畴脱离美股的相关性呢?这很难预知,多元化的叙事面也正是加密市场的独特魅力。

凯恩斯名言:“从长远看,我们都已死去。” 不过,从投资的角度出发,买入的更多是对未来的计价而不是当下,随着加密货币市场整体有效性的提升,不同投资者之间的信息差会越来越平坦,长期远景的发展远比当下更为重要。故在未来,甚至立足当下的信息都很难从市场中获利,过去的历史信息拟合的数据也更难挖掘到本质的参考信息。或许加密货币市场刻舟求剑的历史已经过去,活在当下深度挖掘、买在未来长远投资或许才是正确的躺平姿势,借用Todd老师的一句话结束本文的讨论,“不要把一刻当做永久”。

==

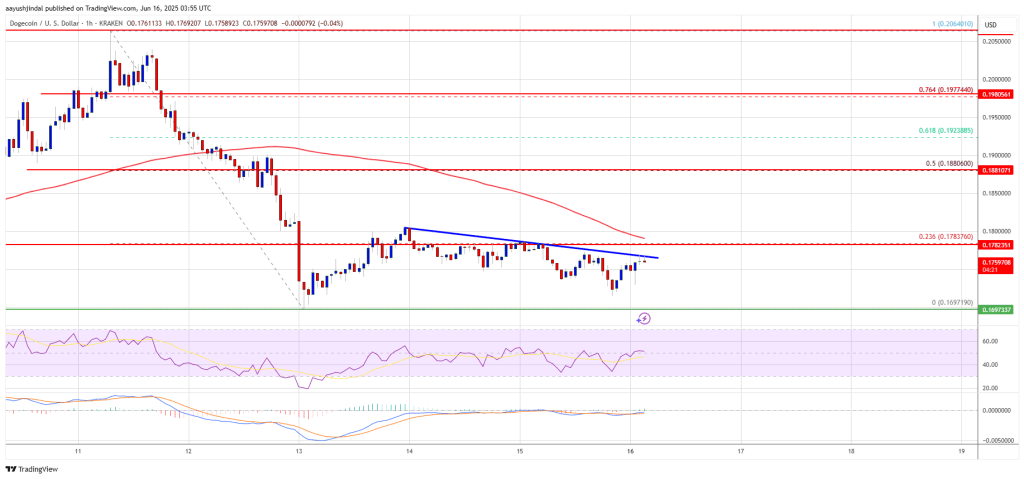

Dogecoin (DOGE) Slips Once More—Bears Tighten Grip on Meme Coin Darling

Dogecoin started a fresh decline from the $0.1880 zone against the US Dollar. DOGE is now consolidat...

Michael Saylor Joins Pakistan’s Crypto Mission

The post Michael Saylor Joins Pakistan’s Crypto Mission appeared first on Coinpedia Fintech NewsPak...

Vietnam Legalizes Cryptocurrency in Landmark Digital Technology Law

Southeast Asian nation becomes first to enact standalone digital technology legislation, positioning...