TrueFi:无抵押贷款 如何连通真实世界与DeFi世界?

OKLink 数据显示,DeFi 抵押借贷总量已达 253 亿美元,而在这一庞大的借款数额背后,是规模远超于此的抵押物。超额抵押贷款,早已成为 DeFi 借贷的通用范式。Maker、AAVE、Compound……种类繁杂的超额抵押贷款协议提供各式不同的抵押服务,抵押率最高甚至可到 800%,但这也带给了用户一个困惑:如果我已经有钱了,我为什么还需要贷款?

在链下世界,信用贷款才是我们所接触的更为广泛的贷款形式。比起抵押借贷,信用借贷无需抵押物,这可以真正解决急需资金的人的燃眉之急。但在 DeFi 世界里,因为去信任、无需许可、缺乏 KYC 的特点,DeFi 开发者很难通过链下行为约束借款人。TrueFi 将链上世界与真实世界结合,或可解决这一问题。

TrueFi 是由 TrustToken 开发的无抵押借贷协议,推出于 2020 年 11 月。TrustToken 此前曾开发了五种由法币支持的稳定币(包括美元、英镑、澳元、加元、港币)。8 月 5 日,TrustToken 宣布已获得 1250 万美元融资,本轮融资由 Blocktower 牵头,a16z、Alameda 也参与其中。团队表示已让 TrueFi 渐进式走向去中心化之路,最终该协议将被移交到社区手中。

链下法律框架保护的链上金融活动

在 TrueFi 上贷款,共涉及三个利益相关者。出资人将稳定币借给 TrueFi 贷款池,为贷款提供资金的同时赚取收益,除贷款利息外,资金出借方还可以获得 TRU 代币奖励。在资金出借的过程中,资金分配方式完全透明。TRU 持有者可参与协议治理,他们可通过投票来决定是否批准每一笔贷款请求。

由社区批准每一笔贷款,并且还是信用贷款,这会不会带来风险?是的,链上世界无法审核现实世界中的贷款人,因此 TrueFi 引入了链下机制。与大多数无需信任的 DeFi 借贷不同,TrueFi 借款人需要经过审查其贷款申请才可被提交到链上,社区看到的每一笔贷款都已经过 TrueFi 团队的审核。在展现给社区之后,再由 TRU 锁仓者来共同评估借款人和个人贷款申请的信誉。

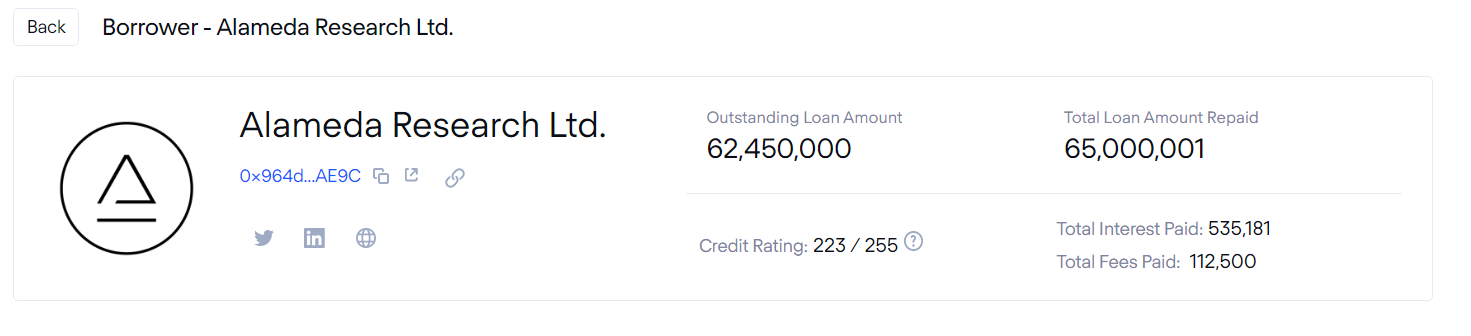

目前,TrueFi 只接受机构借款人,借款前需先完成 KYC 认证,之后由 TrueFi 进行信用审查。在链下的信用审查中,借款人需提供如社交媒体链接、年收入、资产、交易/投资策略、资金用途、经营历史等多方面的信息。在信用审查通过之后,方可进入链上流程。通常,平台会要求借款人的流动资产或可用流动性在申请贷款总额的 10-15 倍以上。

(TrueFi 贷款列表)

进入链上阶段,参与 TRU 质押的用户可以参与治理,对借款进行投票。质押者可以对贷款申请投赞成票或反对票。如果至少 1500 万票参与了投票且 80% 的投票都选择了通过,则贷款将被批准。

(每笔贷款均可查到详细信息和信用评分)

为了鼓励用户参与治理,TrueFi 还设计了投票激励机制。所有参与投票的用户,均可获得以 TRU 形式发放的奖励,待借款人提取贷款之后即可领取奖励。其奖励机制遵从如下公式:

TRU 奖励 =(利息 * TRU 分配系数 * 乘数)

利息 =(贷款年利率 * 天数 * 本金)/365

TRU 分配系数 =(分配池中剩余的 TRU)/(分配给分配池的 TRU 总数)

在贷款池可为贷款提供资金之前,必须经过「最短投票期」,最短投票期每笔贷款各不相同。这一机制可防止借款人在短时间内通过贷款,给社区的审批留足充裕的时间。贷款申请的投票没有特定的截止日期,将一直持续至投票通过或被借款人主动取消,而在通票获得通过之前,质押者可以多次修改或取消他们的投票。

基于每笔贷款中用户投票的 YES 与 NO 的比例,TrueFi 可对贷款池的总体风险做出判断,这一数据也可为作为整个贷款池风险系数的参考。一旦贷款申请获得社区的批准,借款人在收到贷款本金之前都必须签署单独的贷款协议,以此来将借款人约束在法律框架之下。

Truefi 社区成员对每笔贷款的审批必须是谨慎的,因为这关系到他们的财产安全。若贷款无法收回,所有参与投票用户的质押 TRU 都将面临被清算的风险。平台将对投票用户最高 10% 的 TRU 质押品进行清算,同时对拖欠方发起法律诉讼。

当这一系列的流程完成之后,借款人即可提走他们的稳定币,出借人的资金也开始产生利息并为他们赚取回报了。

TRU 总供应量 14.5 亿枚,TrueFi 承诺不采取任何措施增发。其中 39% 通过挖矿奖励发放,28.5% 通过私募发售,18.5% 归属 TrueFi 团队,9.5% 由公司所有,4.5% 预留给未来团队。

TrueFi 的风险应对策略

自 2020 年 11 月至今,TrueFi 已经放出 56 笔贷款,总借贷本金 4.2 亿美元,平均 APR 10%。其中 36 笔贷款已经归还,平均借款期限为 70 天。这些贷款总本金 1.8 亿美元,为用户赚取了 286 万美元的利息。在这些借款的机构中,不难看到 Amber Group、Alameda Research 等知名机构的名字。截止至今,并没有债务违约产生。

TrueFi 的第一笔贷款由 Alameda Research 借出,其首席执行官 Sam Bankman-Fried 曾表示:「作为 TrueFi 的第一个借款人,Alameda 很自豪地成为了团队和技术背后的投资者。我们看到 TrueFi 无担保贷款的增长远远超出加密领域,我们计划在该协议增长的每个阶段都成为合作伙伴和用户。」

目前,TrueFi 正在完善一个通过审核的借款人白名单,未来,新的借款人可能会根据社区制定的标准,通过社区治理的方式被加入到白名单。如果借款人违约,将由 TrustToken, Inc. 的附属公司 TrueTrading 负责进行法律追索,未来随着 TrueFi 逐渐去中心化,这一机构可能会被另一个非营利实体取代。此外,考虑到协议被攻击的风险,TrueFi 与 Nexus Mutual 联合推出了智能合约保险,用以保障贷方资金安全。

毫无疑问,在广泛采用抵押借贷的 DeFi 市场上,无抵押信用贷款为市场带来了一些创新。这也让 DeFi 世界与真实世界的联系日益紧密,DeFi 与传统金融逐渐交织。在 TrueFi 设计的链上筹款——链下放款——法律框架保护债务的这一套模式中,DeFi 与 TradFi 的界限日益模糊。这一模式中所带来的改变,到底是 DeFi 进入了链下真实世界,抑或是 TradFi 使用了加密资产交割呢?

Ethereum to $10K or Ozak AI to $1? Analysts Predict Where Smart Money Is Headed

The post Ethereum to $10K or Ozak AI to $1? Analysts Predict Where Smart Money Is Headed appeared fi...

Crypto Markets are Plunging Hard—Is This the Best Buying Opportunity?

The post Crypto Markets are Plunging Hard—Is This the Best Buying Opportunity? appeared first on Coi...

Bitcoin Eyes $180K, But Analysts Say Ozak AI Could 300x From $0.003 First

The post Bitcoin Eyes $180K, But Analysts Say Ozak AI Could 300x From $0.003 First appeared first on...