巴曙松、陈绍光:央行数字货币的概念、路径及应用

自2019年底数字人民币相继在深圳、苏州、雄安新区、成都等地启动试点测试后,截至目前,我国数字人民币试点已经实现“多地开花”,其中包括北京、上海、苏州、深圳、西安等城市近日也先后宣布,开展新一轮数字人民币试点。继今年2月北京启动数字人民币试点活动后,6月2日,北京市地方金融监督管理局发布消息称,为加快推进北京冬奥会数字人民币受理环境建设,结合2021北京消费季安排,北京市将于6月5日启动“京彩奋斗者 数字嘉年华”数字人民币试点活动。北大汇丰金融研究院执行院长、中国银行业协会首席经济学家巴曙松,中国建设银行总行同业业务中心陈绍光在《清华金融评论》3月刊撰文指出,数字人民币从零售端起步,从境内开始,由上向下整体推进,随着技术的成熟和社会接受程度的提高,可能由零售型到批发型,由境内到跨境支付等更多场景拓展,将更加深刻地重构金融经济体制和社会发展格局。

导语

近十年来,全球数字货币发展迅速,多家中央银行已着手研发数字货币。本文分析央行数字货币的发行路径策略,结合数字人民币的进展探讨央行数字货币在政府及金融监管部门、金融机构、居民和企业部门的应用及影响。

作者:巴曙松(北大汇丰金融研究院执行院长、中国银行业协会首席经济学家);陈绍光(中国建设银行总行同业业务中心)

一般认为,央行数字货币是由中央银行或其他行使央行货币发行职能的金融机构发行的基于主权信用的、具有主权性质和法偿能力的、以代表具体金额的密码字符串为表现形式的法定货币。央行数字货币是将纸质货币电子化且超越传统电子货币的新货币形态,但其货币本质未改变。

央行数字货币的发行路径策略

各经济体资源禀赋、社会经济状况和金融基础条件存在差异,其货币当局在设计、发行央行数字货币的路径策略上不尽相同。本文尝试从发行动机、中心化安排、发行架构及模式、账户耦合程度和隐私保护力度五个方面分析央行数字货币发行路径策略。

发行动机。 2008年,中本聪(Satoshi Nakamoto)发布比特币(Bitcoin)后,各类数字货币出现;2019年,脸书(Facebook)发布数字货币Libra白皮书。全球私人数字货币的迅速扩张,给主权货币运行、金融体系稳定、货币政策有效性和金融监管带来了诸多新挑战。国际清算银行的报告显示,无论是发达经济体还是新兴市场经济体,金融稳定性、支付的安全性和稳健性、境内支付效率都是其发行央行数字货币的主要动机。两类经济体的发行动机也有分化:新兴经济体表现出更强的货币政策实施和普惠金融需求,发达经济体则表现出更强的跨境支付效率需求,这一差异在批发型央行数字货币中表现得更为明显。

中心化安排。 以比特币为代表的数字货币大多采用分布式账本为核心的区块链技术,具备去中心化、难以篡改、便于追溯等优势,尤其是其去中心化的思想,似契合了货币非国家化的观点。理论上,央行数字货币可以采取去中心化的形式发行。但受限于运算速度,区块链技术在交易频率及规模上难以满足法定货币要求。同时,基于区块链技术发行数字货币存在“两难”悖论:若无货币发行量限制,则可能导致货币超发,若预设货币发行量限额,则可能引起币值频繁波动。央行数字货币也可以采用中心化的形式发行,通过央行完全掌握全部节点,或设置经央行授权的有限可信赖节点两种形式,实现中心控制,保障货币政策有效性和支付清算效率。

发行架构及模式。 央行数字货币发行架构分为批发型和零售型,前者发行的央行数字货币仅限中央银行和金融机构间应用;后者的应用范围则扩展至一般公众。央行数字货币必须选择通过“单层模式”或“双层模式”发行。前者指中央银行直接面向公众进行央行数字货币的发行及回笼操作;后者指央行数字货币的发行及回笼操作,仅限于中央银行及经中央银行授权的商业银行等金融机构,商业银行通过准备金的形式从央行兑换货币再将其发放给有需求的公众。由于中央银行负债的主权信用远高于商业银行负债的商业信用,“单层模式”或对商业银行体系带来冲击,加剧“金融脱媒”现象。

账户耦合程度。 若央行数字货币发行是基于账户(Account-Based)的,则数字货币所有权与身份联系在一起,通过身份识别授权交易;若央行数字货币是基于令牌(Token-Based)的,则数字货币所有权与身份不再紧密联系,而是通过口令、数字签名等令牌机制授权交易。完全基于账户的央行数字货币属于紧耦合发行,其交易流通环节对银行身份账户绝对依赖;完全基于令牌的或基于账户同基于令牌混合的央行数字货币则属于松耦合发行,放松了央行数字货币在交易环节对金融中介的依赖程度。

隐私保护力度。 央行数字货币须兼顾用户隐私与反洗钱、反逃税、反恐怖主义融资的需求,并审慎选择与其相适应的、具备可行性和容错能力的业务模式与技术路线。理论上,可以以央行集中管理数字货币发行机构和用户身份信息为基础,通过分层分级的认证体系对不同用户、不同交易规模的信息权限做出区分,同时结合大数据对账户的交易行为特征实施监测研判,在做好隐私保护的同时确保风险可控。

国际清算银行2019年的一项调研显示,全球66家中央银行中约八成正在进行央行数字货币研究工作。目前,各国央行在路径上表现出高度一致性,即在金融稳定性、支付的安全性和稳健性、境内及跨境支付效率、货币政策和普惠金融等动机驱动下,采取中心化的发行安排、采用全额准备金制度与“双层模式”投放,实施多层级匿名监管设计等。

中国央行数字货币的探索

中国人民银行明确法定数字货币的发行动机为,更多立足于创新电子支付工具,以满足各种经济发展形态和各类型交易支付场景的需要,而非基于创新货币政策工具的需要。

数字人民币是由中国人民银行发行的数字形式的法定货币,目前的定位主要是替代流通中现金(M0),与纸钞和硬币等价,具有价值特征和法偿性。在路径策略上,数字人民币采取中心化安排,采取“双层模式”,由指定运营机构参与运营并向公众兑换,以广义账户为基础,支持银行账户松耦合功能,支持可控匿名。

数字人民币的研发进展迅速。2014年,中国人民银行启动相关工作,并于2017年组织有关机构开展数字人民币体系(Digital Currency/Electronic Payment,简称DC/EP)研发。2020年,中国人民银行在苏州、粤港澳大湾区、京津冀地区、长江三角洲地区等地开展试点工作。2021年2月,中国人民银行数字货币研究所加入多边央行数字货币桥研究项目。数字人民币将为政府及金融监管部门、金融机构、居民与企业等搭建新场景,带来新的机遇与挑战。

政府及金融监管部门。 数字人民币使数据成为生产要素、提升配置效率成为现实,通过“前台自愿、后台实名”的可控匿名原则,央行能够追溯基于数字货币的交易和身份信息,提升监管数据质量和报送效率,强化政府和金融监管部门反洗钱、反逃税和反恐怖主义融资,追踪打击违法犯罪行为的能力。未来,随着数字人民币跨境支付结算和外汇清算新体系的建立,有助于解决环球银行金融电信协会(Society For Worldwide Interbank Financial Telecommunications,简称SWIFT)提供的网络服务系统时效性低、中间环节多、总费率高等缺点,支持人民币国际化进程,规避潜在的国际金融封锁和制裁。数字人民币具备固定成本高但边际成本和平均成本随应用明显下降的特征,在保障铸币税收入的同时降低长期货币发行成本。通过内设触发机制,如时点条件、流向主体条件、信贷利率条件和经济状态条件等,约束数字法定货币的生效条件,真正提升绿色金融、普惠金融与精准扶贫以及应对如新冠肺炎疫情等突发性事件场景下金融资源精准配置、定向投放的能力。在货币政策方面,数字人民币可以提升货币政策中介目标的精准性和货币政策传导效率;作为M0的替代,数字人民币暂不付息,仅体现支付职能,对经济的影响表现为中性,现行货币政策框架仍然有效;若其同时承担计息资产职能,表现为新货币政策工具,其利率将发挥利率走廊下限的作用,为央行负利率政策提供了可能。

金融机构与业务模式。 数字人民币对金融机构的影响最直接且分化明显。从商业银行看,在发行过程,央行层面技术中性,参与研发的商业银行在满足目标需求的前提下可任意选择技术路线,研发水平将决定商业银行在数字货币发行、对中小银行的技术输出以及对客户端的市场竞争力,加大银行业在金融科技领域的竞争力度和研发投资规模;在业务层面,数字人民币的松耦合机制使得其交易支付不依赖银行账户,传统表内业务收入承压,推动商业银行在支付结算、托管等中间业务寻求新的利润增长点;数字人民币还将导致银行业务离柜率进一步提升,银行体系渠道运营结构和员工结构势必要进行与之相适应的调整;随着数字人民币跨境流通机制建立,现有的商业银行代理行机制也将受到影响。

从非银金融机构看,数字人民币内含主权信用、具备法偿能力、采用“中央银行—商业银行”双层运营体系和“数字钱包”设计,随着扫码支付、近场通信(Near Field Communication,简称NFC)支付、双离线支付功能的实现,现有非银支付机构的资金钱包功能将受到较为明显的冲击。但目前,数字人民币仅作为M0的替代,无法进行透支,因而非银支付机构类消费信贷业务的功能优势将继续保持,非银支付机构在场景搭建和获客、留客方面应有进一步突破。近年来,大资管业务规模增长迅速,非银支付机构为部分资产管理机构提供了强力的引流渠道,随着数字人民币的发行,现有的资产管理机构面临着渠道转换压力,可监管性的提升或将得到监管对跨境财富管理需求资金流动的放松,对境内资产管理机构的资产配置能力提出更高要求。

居民与企业部门。 实物现金便捷度低、储存保管难度高,数字人民币能更好满足居民持有现金的需求。同时,松耦合发行使得相应层级限额内的支付交易不依赖银行账户,为商业银行服务尚未覆盖或难以覆盖区域的居民提供了更好的金融基础设施环境。此外,中国网上零售额增速远高于社会消费品零售总额增速,旺盛的线上消费和电子支付需求更多依赖第三方支付机构,跨平台、跨系统存在操作壁垒,数字人民币的法币属性和统一标准将从根源上解决现有线上支付“互操性”低的问题。对企业部门来说,数字人民币高效的清算效率,使得原来因为交易成本或交易场所限制难以开展的业务得以展业,可追踪溯源的特性使得企业在风险可控的前提下开展供应链融资成为可能,利好实体经济发展。

数字人民币从零售端起步,从境内开始,由上向下整体推进,随着技术的成熟和社会接受程度的提高,可能由零售型到批发型,由境内到跨境支付等更多场景拓展,将更加深刻地重构金融经济体制和社会发展格局。

(文章来源于清华金融评论)

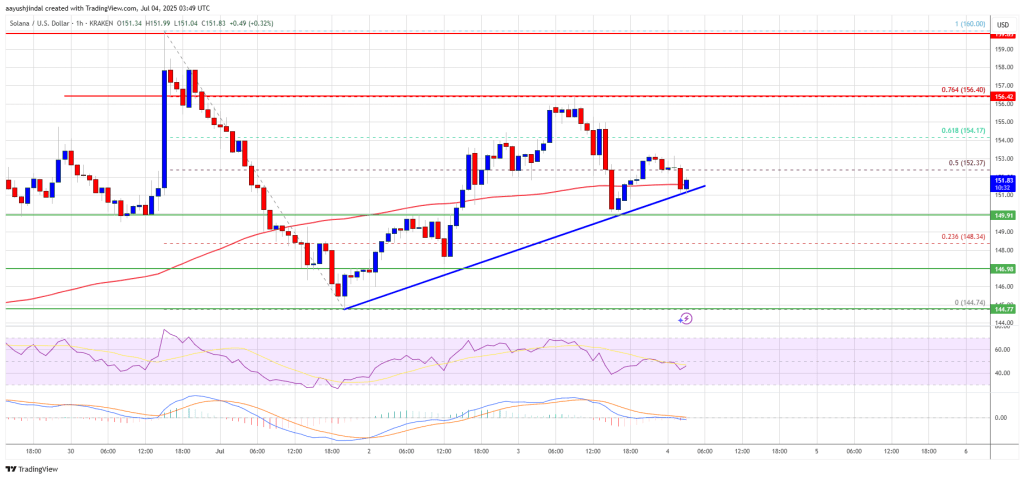

Solana (SOL) Cools After Recovery — Resistance Proving Difficult to Crack

Solana started a recovery wave above the $150 zone. SOL price is now correcting gains and might stru...

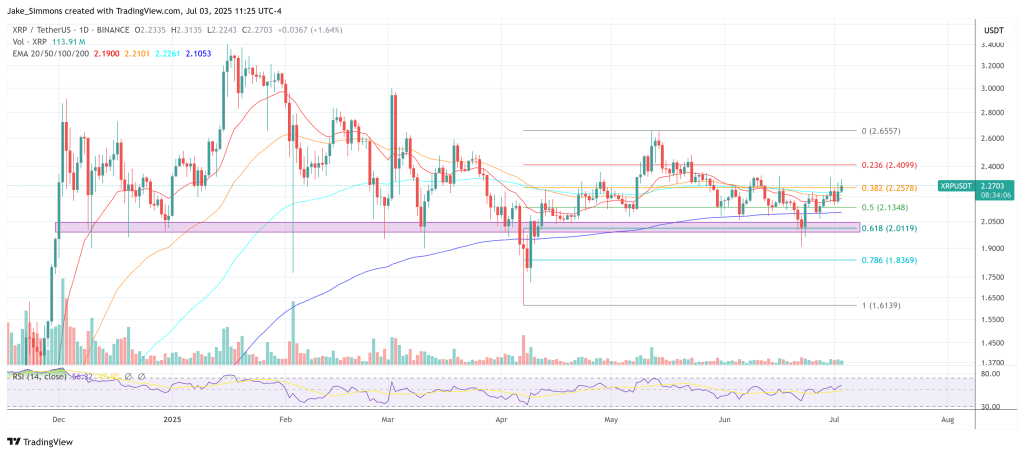

XRP Could Hit $50 If Ripple Gets Bank License, Claims Crypto Pundit

Vincent Van Code, a software engineer and long-time XRP advocate, ignited fresh debate across the cr...

Looking for the Next Crypto Buy? Why Pepeto Could Outshine SHIB, and PEPE

The post Looking for the Next Crypto Buy? Why Pepeto Could Outshine SHIB, and PEPE appeared first on...