数字货币的“场景”问题

场景问题是数字经济及其货币体系的核心问题,没有错误的个人选择,只有不完善的“算法”。只有通过不断完善有效的计算,才能确保数字经济及其货币体系的场景不断发生与拓展。

先有数字支付系统,再找“场景”落地,往往是失败的

我们经常听到的故事是,一些开发创新团队“发现”了经济社会中某一现实“需求”,并认为可运用“先进”的数字技术和“创新”的理念,来商业化地满足之。于是,建立起一整套运行良好的包括数字支付等在内的数字社区系统。接下来,便撞上难题:“场景”在哪里?

没有“场景”,所谓的“需求”也就成了镜花水月,可望而不可即。有“需求”,而无“场景”。这一尴尬的局面现实中不断涌现出来。事实上,也根本不存在脱离“场景”的需求。既然“场景”是决定数字创新的关键所在,为什么不先找到或建立起“场景”,再建立数字支付系统呢?

有了“场景”,也不一定发生数字支付或数字货币的创新

经济活动的根本内容是“决策活动”,也就是做出选择。经济数字化,就是所谓的决策数字化,或经济选择的数字化。它要求支付数字化,进而要求货币的数字化。

所谓的“场景”,即可数字模块化的个人经济选择活动。

以商品买卖为例,以往的选择活动是在柜台做出的,支付也在柜台上发生,要么是商品柜台上钱货两清,要么是在收款台付款,在商品柜台上收货,或如超市出口柜台完成钱货两清。电商平台,将商品在网络上陈列以供买家选择,买家选择后做出决策——“下单”,再通过网络实现“支付”,之后线下“收单”。于此,“支付场景”即线上下单,它要求线上支付。美欧电商交易仍然选择银行机构的线上支付,中国则创新出数字支付平台。也就是说,线上支付并非一定通过数字支付或数字货币来满足。

回头来看,脸书推出数字货币或数字支付的商业计划几经坎坷,虽然原因是多方面的,但是先创建数字货币或数字支付体系,而笃定(数字支付或数字货币)“场景”必然随之发生与起舞,是为“守株待兔”式的创新;甚或认为社交本身就是孕育着数字货币场景,也是无根据的臆断。

如果认为脸书可以步同为社交平台的微信的数字支付模式的后尘,也是选错对象。因为,微信支付并不是先于而是后于支付宝发展起来的,电商平台——而非社交平台——的支付事实上决定了数字支付的基础场景。

在美国,以亚马逊为例,在相当程度上依然依赖银行系统的线上支付,线上下单完成后,银行的线上支付普遍而言是唯一选择,并没有发展出中国式的私人数字支付平台体系。

在欧洲,其电商发展大大落后于美国,金融监管当局明确宣称,欧洲没有类似支付宝、微信支付等私人数字支付体系,也无法自我发展出该体系。究其原因,是美欧等银行支付体系的过于强大,阻止了私人数字支付平台的发生、发展。

银行货币与数字货币具有各自不同的“场景”

商业银行所确立的支付体系主要服务的对象是企业,特别是产业革命时代到来后,产业融资须通过银行系统来完成。中央银行的出现,一是满足产业革命条件下无限货币创造的需求,二是满足政府部门的债务融资。所谓银行支付场景是一个物理性的场景,有其窗口、柜台、网点与网络,其流程是物理性的,由大量繁复的规范的制式程序、表格、合同,以及法律法规来确保其规范运行的。银行支付体系的成本是巨大的,企业部门——并其他金融部门的加入——的利润足以支撑银行体系。银行支付需要进入到企业部门等的业务流程,掌握企业支付的商业依据等。银行支付体系过于庞大而沉重,还普遍而大量存在时间和空间上的断点与盲区,难以惠及个人支付的方方面面,换言之,个人与企业在享有银行的支付等服务上,存在巨大的落差。

经济数字化之前,银行账户体系是最为庞大的,覆盖最为广泛,但是,已然不能全员覆盖,甚或银行机构本身就排斥全员覆盖,银行机构体系及其账户系统具有物理极限,更存在财务成本的边际约束。

因此,银行账户体系不愿也无法做到“全员、全时、全域”的账户覆盖,并且也做不到普遍意义的“实时”“全额”的支付安排。更为关键的是,银行账户体系只是资金账户体系,简单说,如果不需要办账,就不发生银行账户活动。

这就是说,银行账户活动与经济决策活动之间存在关系,但是经济决策活动并不依赖银行账户。既有的账户体系都是柜台账户,这就是说,账户主体要在柜台台面上作出决策,而不能跨地远程;同时,柜台开放或营业的时间是有限定的,也不得“全时”“全天候”;柜台账户还有开户的门槛,准入是有一定限制的,即便开了户,达不到考核标准,还是要视为“睡眠账户”或“低质客户”而被限制或清除的……

数字支付体系的服务对象主要在于个人,事实上,是银行体系无法提供全员、全时、实时服务的客户群体,也就是说,覆盖到既有普惠金融也难以完全触达的部分。这个部分是基于网络数字基础设施来完成,通过软件程序,即所谓的“算法”来运行的。由此,银行支付体系所能提供给个人的服务,数字支付都能做到,且全面超出,亦即全员、全时、实时、全额的支付,这个全面超出的部分只有通过数字技术才能够实现。

数字货币“场景”的误读

场景不是一个理论概念,场景问题也不是理论问题。既有的货币理论是关于银行货币的理论,其无法回答数字货币的场景问题。正如无法通过铸币流通量来推导出银行纸币的供需关系一样,通过银行货币的供需规律无法推导出数字货币的需求量,否则只是刻舟求剑、缘木求鱼般自欺欺人而已。

场景问题不等同于“货币需求”问题。首先它不同于银行货币的需求问题,数字法币是M0的“替代”,而不得直接视之为M0的一部分,因为其不在既有的货币层次划分的序列。例如,春节期间,拜年红包的数字支付的发生量直接产生了多少“货币需求”呢?也许只能等待数字人民币全面推出运行后,方能给出一个相对合理的推论。其次,数字决策发生后,既可通过数字货币来做支付安排,也可通过银行支付来做安排。当然,更有效的安排将越来越倾向于数字货币;同时,非数字决策,即既有的线下经济决策,还是会倾向于选择数字货币来作相应的支付结算安排。

场景也不是一个通过市场营销或烧钱就可以获得的,更不是一个通过流量导入就可以构建起来的。“流量”是“场景”的派生物,实践中,不能反其道而行之,用流量来创造场景。虽然,某类场景或可带来其他类别的场景,各场景之间存在一定的或然性的联系,但是并不具有必然性。

根本而言,数字经济及数字货币的场景问题,关乎个人选择,是实然的,而非应然的。数字经济条件下,个人选择的丰富性、复杂性、或然性,乃至变化或不稳定性,大大超出了既有经济理论或商业模型中的理性或经验性,实践中,充满了试错的挑战,需要大量的算法实践才能够接近于更精准的刻画与模拟。

事实上,场景问题是数字经济及其货币体系的核心问题,没有错误的个人选择,只有不完善的“算法”。只有通过不断完善有效的计算,才能确保数字经济及其货币体系的场景不断发生与拓展。

FalconX and Standard Chartered Partner for Crypto Solutions

The post FalconX and Standard Chartered Partner for Crypto Solutions appeared first on Coinpedia Fin...

Pi Network Prepares for Major Consensus 2025 Reveal: What to Expect

The post Pi Network Prepares for Major Consensus 2025 Reveal: What to Expect appeared first on Coinp...

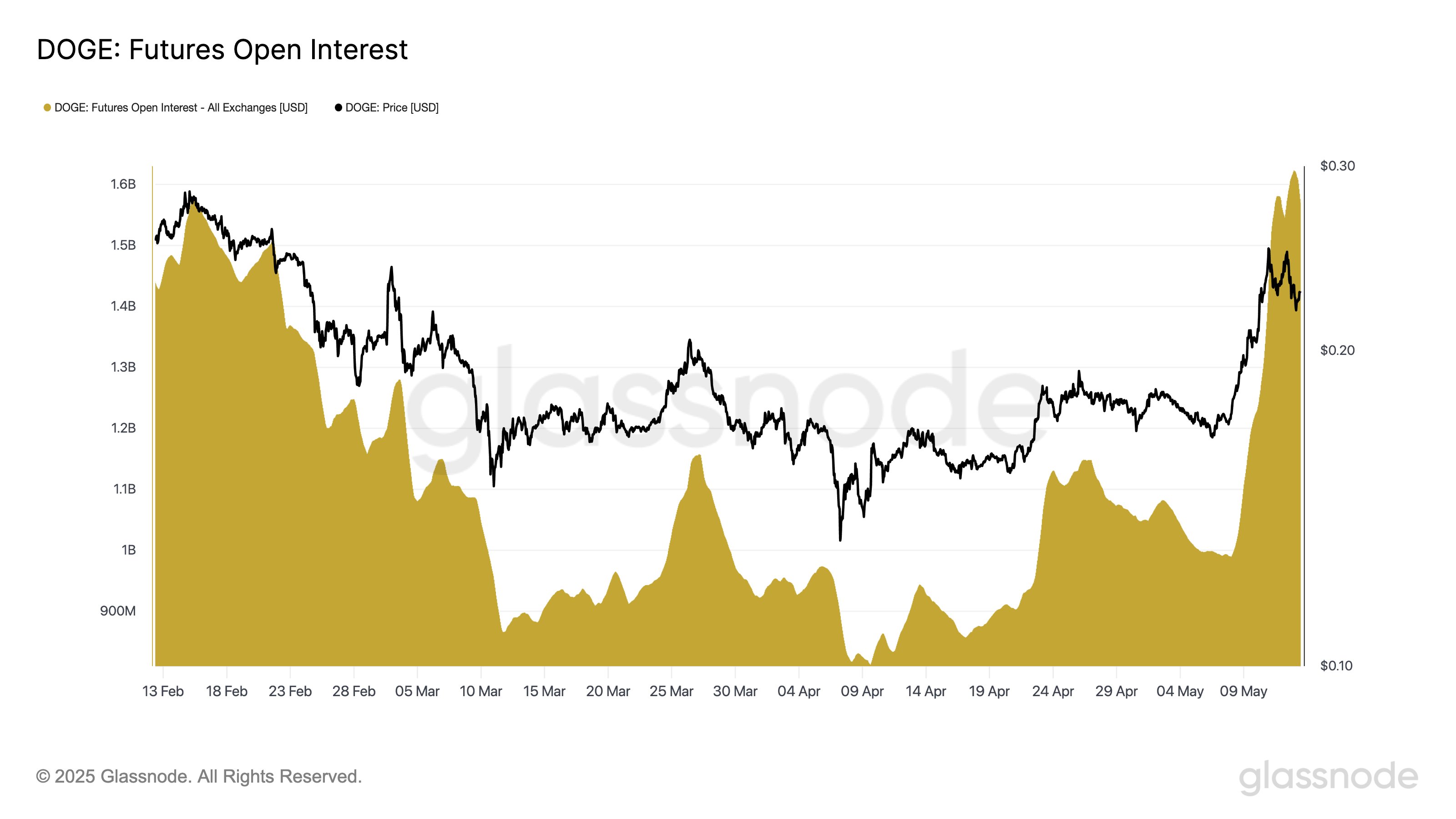

Dogecoin Open Interest Up Despite Price Pullback, Data Shows

Data shows the Dogecoin Futures Open Interest has continued to rise, a sign that the price pullback ...