DeFi之道 | 深入解析Bancor,BNT被低估了吗?

1944年,经济学家约翰•梅纳德•凯恩斯的提议最终未能在布雷顿森林会议上获得通过,这也为我们今天所知的以美国为中心的国际货币体系奠定了基础。Bancor是一种以French banque(银行黄金”)原型创造出来的超国家货币,它将被赋予其最初的概念形式。

也就是说,我们到2017年才终于实现了凯恩斯的想法。为了向凯恩斯的理念致敬,凯恩斯提出了一种通用、中立的记账单位,用来对所有的国际贸易进行结算并保持全球贸易平衡。Bancor协议的构想是将Bancor网络代币(BNT)作为某种凯恩斯理念的传承者。在这里,BNT将作为在去中心化交易所(DEX)平台上列出的每个代币交易对的基础交易对。

本文旨在更深入地介绍Bancor协议的设计,以及这些年来它是如何继续发展的。其中一个特别关注的领域是2020年10月发布的最新Bancor V2.1为了解决去中心化交易所流动性提供商面临的现有痛点所引入的创新。也就是说,这些是由代币组合价格差异引起的无偿损失,以及强制进行双向流动性staking所造成的损失。Bancor针对这些问题的解决方案产生了一个令人信服的提议(USP),市场参与者已开始注意到这一点,并在近几个月推动了该协议的采用。

自动做市商(AMM)

Bancor是以太坊自动做市商(AMM)模型的先驱。在AMM出现之前,去中心化交易所必须依靠传统的订单式报价匹配来执行交易。然而,Bancor选择完全放弃这种传统方式,而是使用链上流动性池子的网络来将代币池子进行互相配对。然后,用户可以根据这些池子中的代币对进行交易,其交易价格基于用户交易量的多少和相应代币池的深度进行算法设置。

这种新的做市方式被证明是去中心化交易所领域的范式转变。现在,交易员通过透明的预先定价,在无需交易对手的情况下保证了链上的流动性。代币所有者还可以通过向这些去中心化交易所的池子提供流动性,将现有资产转化为生产性资产,从通过平台进行的交易收取的协议互换费中赚得回报。

BNT

同名的Bancor代币模型在现有的去中心化交易所中是独一无二的。BNT深入集成在协议中,作为与ETH,以及在Bancor上上线的每个ERC-20代币(代币)进行配对的基础资产。通过使用代币 A/BNT和代币 B/BNT对,任何给定的代币 A和B之间的交易都将通过BNT作为“连接器”:代币 A -> BNT -> 代币 B,反之亦然。

然而,这被证明是Bancor的阿喀琉斯之踵。那些想要在平台上提供流动性的代币持有者必须获得匹配数量的BNT,才能进入任何代币池。这就导致那些不能直接将两项现有资产组合在一起的持有人需要提前支付资本费用或重新分配资产。如果没有单边流动性条款的选项,市场参与者就没有动力通过购买BNT代币来使用Bancor的生态系统。

针对这一问题,2018年11月,一个名为Uniswap的竞争对手迅速出现。这种新的AMM 去中心化交易所完全消除了用户对原生代币的需求,并允许任何人在任何代币和ETH之间建立流动性池。这减少了用户的摩擦,并很快吸引了越来越多的流动性提供者(LP)和交易员,从而形成了一个正反馈循环。自那以后,Uniswap已成为去中心化交易所领域的主宰,它一直占据着最大的交易量份额。

一匹黑马

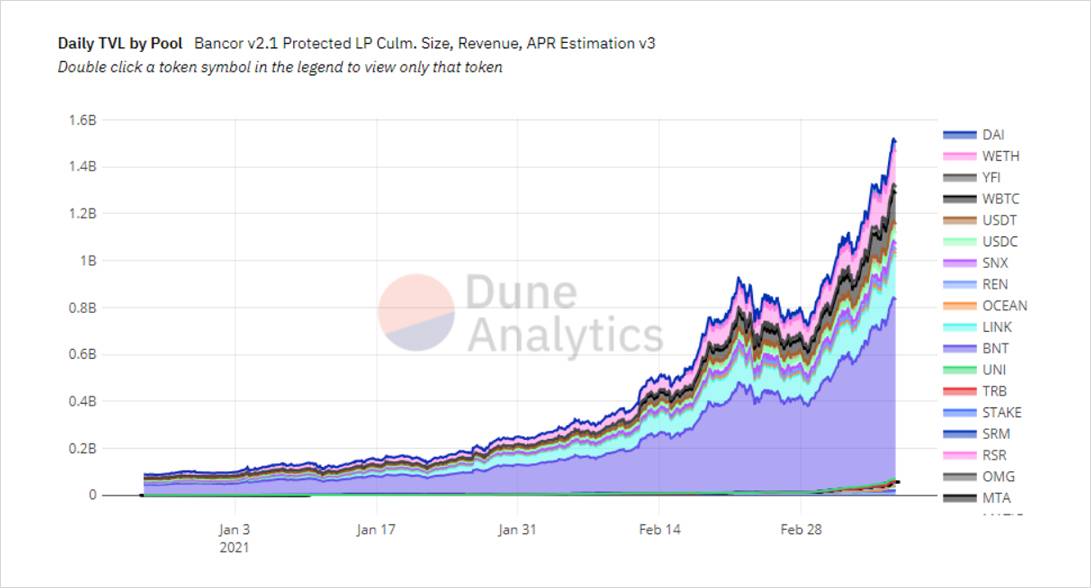

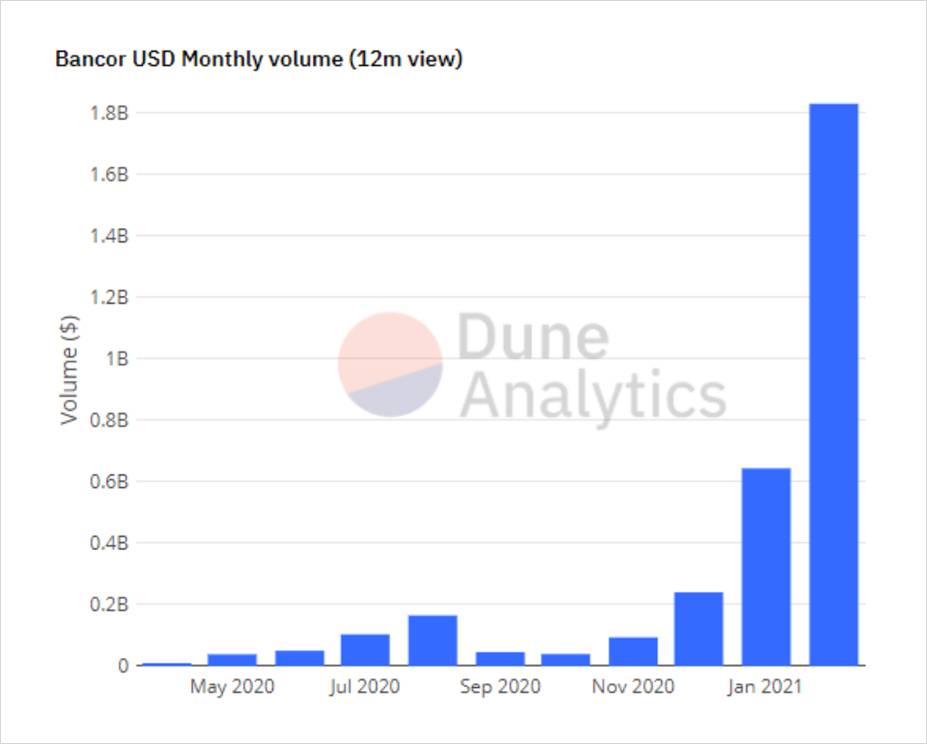

尽管Uniswap取得了巨大的成功,而且SushiSwap等类似的竞争对手也在崛起,但Bancor团队仍然坚持对他们的原始产品进行迭代。随着Bancor v2.1在2020年10月发布,单边流动性供应和无偿损失保险的结合似乎是在竞争激烈的去中心化交易所领域取得突破所需要的提议USP。这明显反映在一些指标,如总锁仓量(TVL)和协议更新以来的交易量的增长中。

深入了解代码

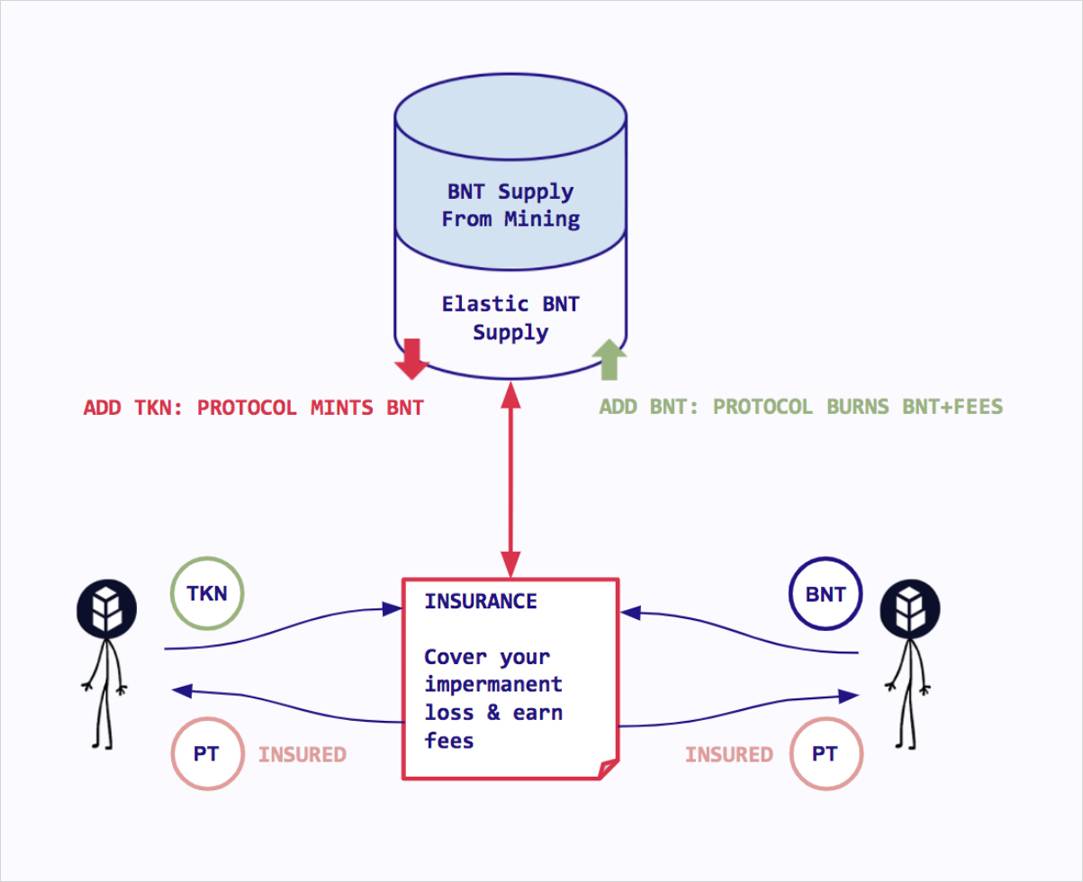

Bancor的新模式是由一种新的弹性BNT供应机制推动的。弹性供应指的是协议在需要时铸造和销毁BNT的能力。由于在所有流动性池中和BNT的配对,这种情况这只在特定的情况下才会触发。

单面流动性供应

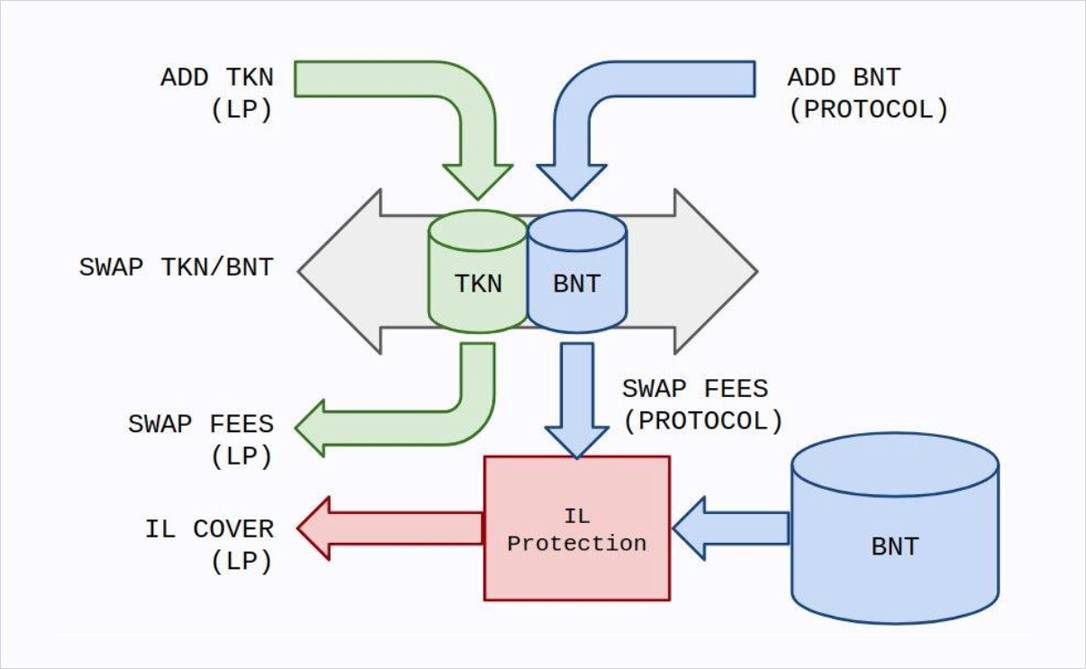

弹性供应模型通过为任何ERC-20代币提供单面供应来帮助流动性提供者,这是目前其他去中心化交易所无法实现的。在选择为某一特定代币提供单面流动资金时,该协议会在代币/BNT池中注入相匹配的代币,以提供另一方的流动资金。新生成的BNT仍在池子内,并将在代币 流动性提供者充值后被销毁。

然而,在销毁发生之前,现在有可能由其他参与者单方面提供BNT。流动性池中任何协议规定的BNT余额都可以被外部来源的BNT所替代,以满足代币和BNT双方对单边流动性供应的需求。这种替换是通过协议在接收到用户staking的BNT时销毁相应数量的BNT来实现的。

使用基于协议的BNT进行初始流动性匹配是一个强大的功能,它克服了“先有鸡还是先有蛋”的问题,同时不会稀释BNT的循环供应。任何最终发生的BNT销毁(无论是从代币提取还是替换BNT),也将包括协议从池中积累的互换费用份额。只要交易发生在铸币和销毁事件之间,因为销毁的BNT数量将大于初始铸造的BNT数量,这会导致更大的BNT短缺。因此,该协议自动对自己进行共同投资(达到通过社区治理决定的一定限度),并将获得的利润返还给BNT,使其增值。

无常损失保险

最重要的是,弹性的BNT供应创造了协议无偿损失保险的可能性。通过用BNT补偿在池中经历的任何无偿损失,在收回流动性时实现覆盖。与单边流动性提供类似,Uniswap或SushiSwap等竞争对手无法提供这种功能。用于此目的的BNT首先来自协议赚取的互换费用(来自共同投资的BNT),只有在费用储备不足时才会作为一种担保措施。

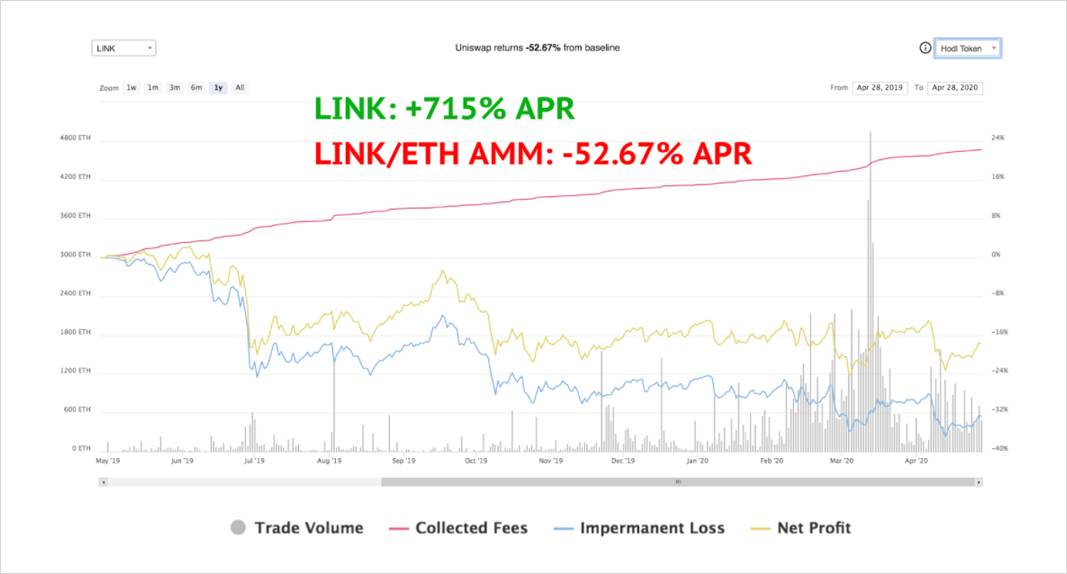

这对有限合伙人的长期生存能力尤其重要,因为投资回报有时会超过掉期费用的利润。以Chainlink 的代币为例,它的价格在2019年4月至2020年期间价值上涨700%,导致LINK/ETH对上的流动性提供者与分别持有这两种资产相比,价值相对损失超过了50%。

此外,Bancor的实施避免因支付无偿损失而导致的过度通货膨胀经过了精心设计。正如前面所提到的,只有在流动性被收回而中间没有可索赔的支出时,无偿损失保险才会“实现”。由于保险赔付是由铸造的BNT支撑的,提供这种保险的成本理论上是由所有BNT持有人通过稀释来承担。但在实践中,这一成本迄今为止已完全由协议投资BNT的互换费用收入的回报所覆盖。

从2020年11月至2021年1月期间的协议活动来看,协议每赚1美元,只有0.07美元的无偿损失补偿。请注意,这里汇总了协议中所有的无偿损失保险成本和互换费用的收入,有效地分散了所有流动性池中的无偿损失风险。这导致了协议为参与Bancor生态系统的所有有限合伙人提供可持续的无偿损失保险。

Bancor团队为无偿损失保险赔付的最坏情况进行了建模,假设所有有限合伙人同时撤回所有流动性,覆盖率为100%。从下图中可以清楚地看出,由于实现协议中提供的所有无偿损失覆盖而引起的通货膨胀只占BNT总供应量的一小部分。据估计,如果今天所有的流动性都被收回,Bancor只需要在当前BNT供应量的4.2%左右就可以实现完全的无偿损失的覆盖。任何BNT的赎回都将受到24小时的锁仓,以阻止有限合伙人做出轻率的决定。

该体系还鼓励流动性提供者做出长期承诺,因为无偿损失保险是以渐进的方式授予的。流动性提供者的资金只会以每天1%增长的比率得到保障,即流动性提供者必须提供100天的流动资金,才能在提款时获得100%的保障。在无偿损失保险开始生效前至少有30天的期限,所以如果流动性提前撤回,将不提供保险。

目前市场上没有其他指数提供类似的缓解无偿损失的解决方案。SushiSwap原生代币分配给流动性提供者可以作为抵消无偿损失的间接方法,但这不是一个有针对性的解决方案,而且分配率不受无偿损失的任何影响。THORChain选择采用Bancor设计,但无偿损失覆盖范围由有限的协议准备金支付。购买用于提供流动性的代币期权是另一种可行的策略,但这对初学者并不友好,并取决于对所涉代币可用的流动性期权市场。

鉴于各种加密资产的价格波动加剧,无偿损失保险将有助于缓解阻碍更多用户成为流动性提供者的主要担忧。在协议担保的无偿损失覆盖到位的情况下,随着互换费用的获得,所有流动性提供者的仓位只会随着时间的推移而面临潜在的上行风险。

流动性黑洞

值得重申的是,无偿损失保险和单面流动性也适用于BNT的流动性供应。这与Bancor正在进行的流动性挖矿激励机制有很好的协同作用,因为BNT的奖励可以直接投入到流动性池子中。对BNT利益相关者进行复利奖励的激励有助于加强协议流动性池的深度,同时加倍作为供应池,最大限度地减少“矿被挖塌”的现象。截至2021年3月,BNT对流动性提供者的奖励有78%已被重新staking。

由于BNT协议的共同投资限制,这也有助于最终增加池的总体规模。由于新的单变BNT被提供给池子,这进一步取代了协议中已生成的BNT,,代币的流动性就有了更多的空间。这里的共生关系很明显,代币持有者因其为平台的整体功能实力做出贡献而获得奖励。

此外,Bancor的流动性高度集中,因为每个代币在平台上只有一个池子——代币/BNT。Uniswap V2引入的代币/代币对往往导致可用的代币流动性分散为较浅的池子(如代币/ETH、代币/USDT、代币/USDC等)。更大的流动性因更低的滑点而导致交易量增加,从而向持有BNT的投资者收取更高的费用,最终使BNT对购买和重新对协议进行staking更具吸引力。

Banco Vortex

Bancor的最新产品Bancor Vortex将BNT的效用和资本效率提升到一个新的水平,它解锁了一个全新的vBNT代币可能的用例领域。vBNT是Bancor的治理型代币,由单边BNT流动性资产供应铸造,代表池%所有权的流动性提供者所获得的代币加倍。通过Vortex,一个BNT/vBNT流动性池子被创建,它允许BNT参与者用他们的vBNT交换更多的BNT。这实际上是一种无利息、无清算的杠杆手段,上限为1倍。用户获得的额外BNT可以与任何支持的代币交换,或作为杠杆挖矿的一种形式存入协议。

最终,用户只需通过相同的Vortex池子买回初始数量的vBNT仓位(加上累积的费用)即可解锁。这里需要注意的是,任何使用Vortex作为增量杠杆的债务都是以BNT计价的。如果BNT的价值上升,未偿债务的价值也会相应增加(以美元计算)。

在不久的将来,该协议将实施额外的互换费用,并将这些费用用于购买和销毁vBNT。这提供了持续的上行价格压力,以抵消vBNT持有者用代币交换BNT的影响。

现在我们来花点时间考虑一下这种设计对BNT循环供应的影响。在目前的形式下,BNT流动性提供商获得的额外效用有助于鼓励更多参与者使用BNT进行staking。一旦协议vBNT回购被实施,它实质上也起到了单向桥梁的作用,将BNT沉淀到Vortex中,随着时间的推移逐渐吸收更多的BNT。

当预测这种持续回购活动的长期影响时,事情变得更加有趣。现有的vBNT的总供应比产生它的BNT减少,导致假设的情况是1个vBNT > 1 BNT。这创造了一个套利机会,任何人都可以购买BNT,存入任何流动性池以1:1的比例制造BNT,并出售给Vortex以获得比最初购买更多的BNT。有了本金和利润在手,套利者将没有动机回到协议中赎回存款的BNT,并会将其永远留在池子中。这是Vortex将外部循环的BNT引入协议并增强其流动性储备的另一种方式。

在短期内,这一效应可能不会实现,因为当Vortex价格锚定趋向于1:1时,vBNT持有者会被鼓励将他们的vBNT换成BNT。该汇率越接近平价,用户在创建Vortex杠杆仓位所承担的风险就越小。任何情况下,1个vBNT >和1个BNT也会导致协议有效地“支付”现有的vBNT持有者来承担杠杆。不管怎样,使用BNT获得的仓位有助于创造“粘性”流动性,吸引更多的BNT进入Bancor系统。

潜在的缺点

我们也需要讨论Bancor模型的潜在局限性。v2.1中的核心功能最终受制于治理白名单流程,只有经过批准的代币才能受益于单边流动性供应和无偿损失保险,这限制了潜在增长。任何在流动性池子的流动性挖矿奖励也必须获得相同的治理批准,并必须在12周后进行续期。

尚未建立的新启动项目不太可能获得白名单的批准。因此,考虑到收购BNT带来的不便,这些项目没有动力增加Bancor的流动性。

稳定币池子也被发现对Bancor的无偿损失保险成本有显著贡献。任何一个方向的市场趋势越强,任何稳定币/BNT对的价格偏差就越高。

未来展望

在建立了全方位自动做市商的基础后,Bancor对未来非常乐观。面对市场主导地位的激烈竞争,Bancor团队继续大胆地进入去中心化交易所设计的未知领域,将他们所提供的产品差异化,寻求为行业增加价值的方法。市场领先者Uniswap和SushiSwap可能会因为Bancor即将推出的一系列产品而大赚一笔:

- 原始池:Bancor对SushiSwap Onsen计划的替代方案,通过在Bancor上激励新项目上市,并提供单方无偿损失保护。

- 影子币稳定币池:Bancor自己的稳定币交换池,吸引TVL和Curve作为主要稳定币进行交换的去中心化交易所

- 第2层扩展:Bancor可能是最早在Arbitrum主网推出的去中心化交易所,Arbitrum主网计划于2021年第二季度发布

- 跨链扩展:波卡桥正在建设中,这是迈向未来多链的第一步,使用BNT路由跨链交换

在链上治理(无气体投票)和用户界面(UI)改革方面的进一步改进,作为Bancor v2以来的一次彻底改造。

正如凯恩斯关于bancor的愿景,旨在重振传统金融并重建世界经济一样,或许我们会看到Bancor彻底改革去中心化金融——将自己确立为不断增长的DeFi生态系统的中央清算所。

原文:https://insights.deribit.com/market-research/bancor-the-world-token/

Russia To End USDT Trading with New Central Bank Crypto Rules

The post Russia To End USDT Trading with New Central Bank Crypto Rules appeared first on Coinpedia F...

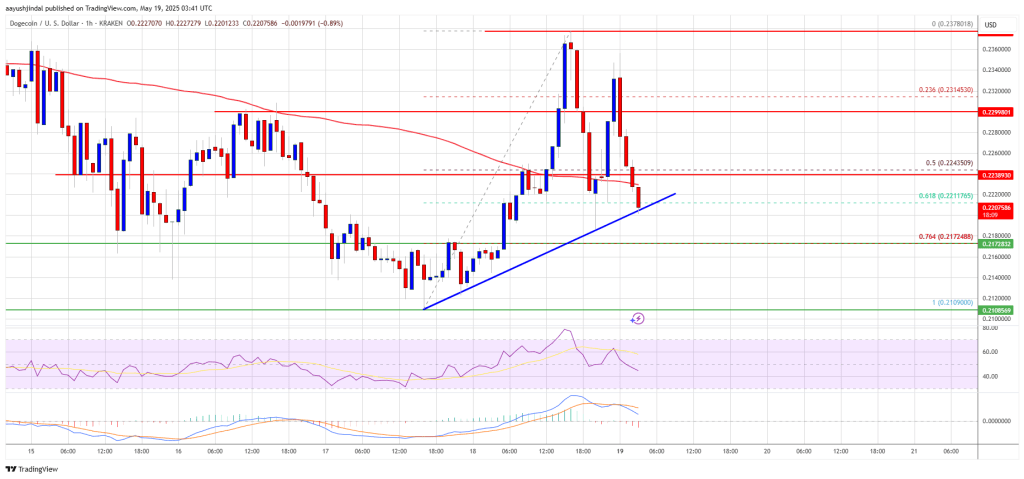

Dogecoin (DOGE) Struggles to Sustain Gain as Meme Coin Mania Cools Off

Dogecoin started a fresh increase and climbed above the $0.2320 zone against the US Dollar. DOGE is ...

Singaporean Charged in $263M Crypto Theft & Money Laundering Scheme

A DOJ press release published 15 May details that the individuals face charges including RICO conspi...