央行表示数字货币不计息、不得拒收,于是网友开始了“灵魂拷问”

传闻许久的数字货币已经离我们越来越近了,自从上次建行上线数字货币菜单开始测试后,广大网友便高度关注数字货币的测试进度,可以说,万事俱备,只欠央行的一声令下。

而就在9月14日,央行副行长范一飞在金融时报发布文章《关于数字人民币M0定位的政策含义分析》。

文章称:“央行建立免费的数字人民币价值转移体系和金融基础设施,不向发行层收取兑换流通服务费用,商业银行也不向个人客户收取数字人民币的兑出、兑回服务费。”也就是说:数字货币不计息。

网友灵魂拷问:

不计息?不得拒收?那为什么不叫“数字现金”?

在现实生活中,支付手段一般有三种:

一是传统的使用现金支付;

二是用信用卡/银行卡等银行媒介支付;

三是使用线上支付渠道支付。

对于消费者和商家来说,无论支付方式怎么变,最终的目的和追求还是为了支付和结算更加便捷,以线上支付为例:商家只需在柜台放置收款二维码,再也不用收现金、找零钱以及去银行存钱,消费者也只需用手机等工具扫码支付,再也不需要带现金和银行卡出门。

而此次央行即将发行的“数字货币”,据央行官方解释,就是一种“运营机构参与运营并向公众兑换,以广义账户体系为基础,支持银行账户松耦合功能,与纸钞和硬币等价,具有价值特征和法偿性,支持可控匿名。”

讲白了,就是“数字现金”,因为它是M0,是不计息的,也就是说就算用户手机里存着一定金额的“数字货币”,它存在的意义和现金是一样的,只是更安全,因为无论消费还是转账,它运用了“区块链”技术,所有它无论去到哪里都是“可追溯”的。

网友灵魂拷问PLUS:

为什么还要用数字货币,存银行卡再支付能得到利息,它不香吗?

没错,这就是数字货币推行过程中比较棘手的问题。

随着电子支付特别是移动支付的迅猛发展,较好地满足了经济发展需求,也培养了公众使用电子支付工具的习惯。但这种以商业银行存款货币为基础的电子支付工具,基于账户紧耦合模式,在应用场景覆盖面、普惠金融、支付效率、用户隐私保护和匿名支付等方面仍有较大提升空间。

而数字货币则不同,数字货币从本质上看是“法定货币”,有别与电子支付的货币来讲,它是具有“价值尺度或记账单位功能”的本质属性的,也就是说数字货币是“电子支付货币”的老大。

此外,从金融机构的业务开展和货币流动风险角度来看,数字货币虽然没有利息,但是它是最安全的一种介质,每个货币都有一串“数字身份证”(类似现在人民币的冠字号),可以有效防止货币盗刷和洗钱等行为,对于用户来说也不用担心货币丢失。

对于数字货币没有利息这一点,相信在全国几千家银行的努力下,虽然市场的逐步成熟,现在现金存在银行有利息,以后数字货币存在银行也将会有利息的。

FalconX and Standard Chartered Partner for Crypto Solutions

The post FalconX and Standard Chartered Partner for Crypto Solutions appeared first on Coinpedia Fin...

Pi Network Prepares for Major Consensus 2025 Reveal: What to Expect

The post Pi Network Prepares for Major Consensus 2025 Reveal: What to Expect appeared first on Coinp...

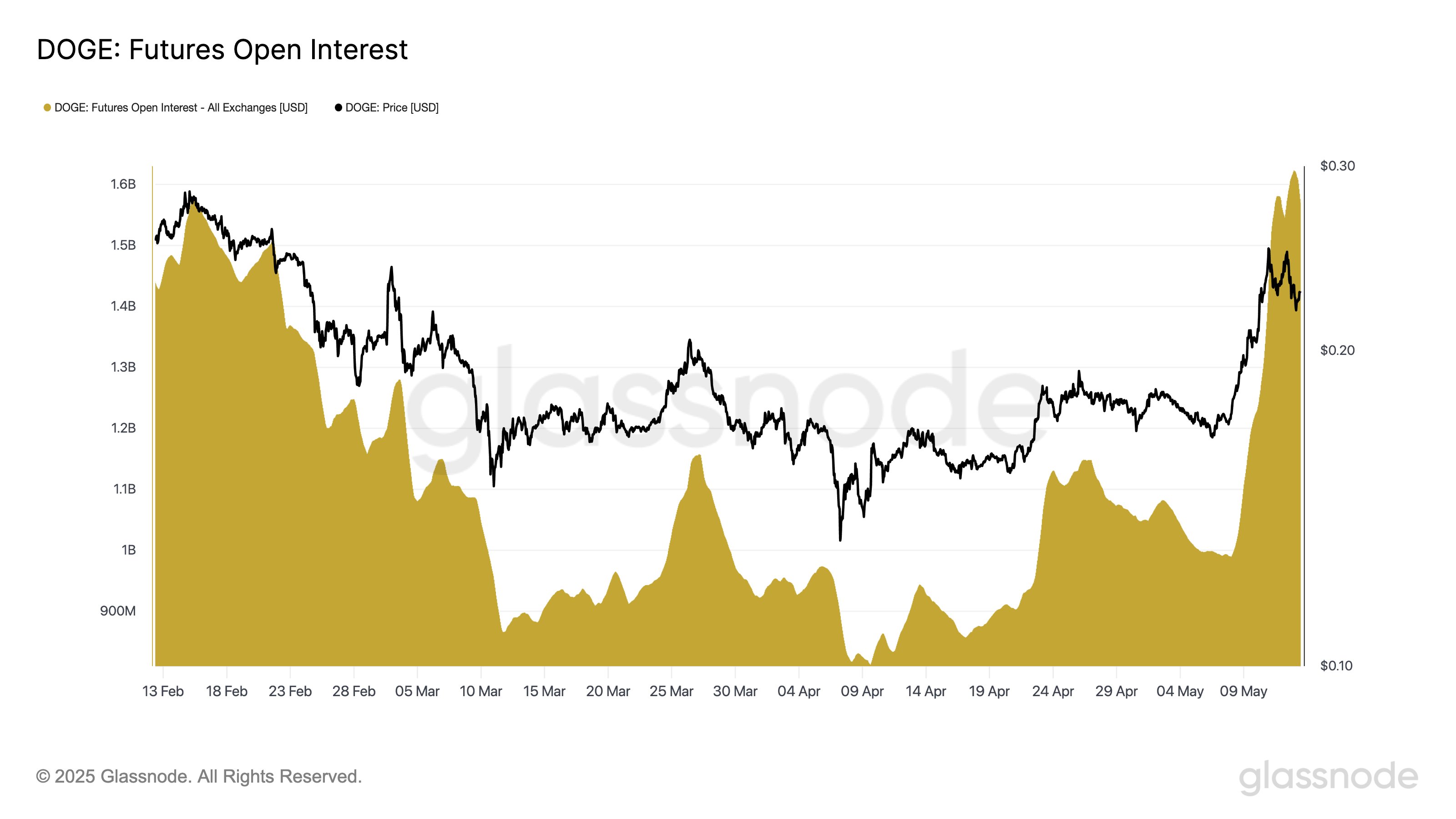

Dogecoin Open Interest Up Despite Price Pullback, Data Shows

Data shows the Dogecoin Futures Open Interest has continued to rise, a sign that the price pullback ...