Libra分析:局限性明显,短期内无法实现惠普金融

【 摘要 】

Facebook推出Libra几乎面临一面倒的监管质疑和商业意图方面的拷问,所以落地将会存在非常大的阻力,一方面是各主权国监管部门正在评估Libra对于主权货币稳定性的影响以及不确定性,另一方面是Facebook推出Libra的意图并非真的是仅仅围绕普惠金融那么纯粹,这也是反对者们所持保留意见的原因。站在Unbanked群体的角度出发,实现惠普金融根本上是消灭贫困的问题,因此国家数字货币(CBDC)也许才是更好的方案,消除了监管方面的疑虑以及降低用户信任的门槛,推广时间会比Libra更短,落地更加容易。

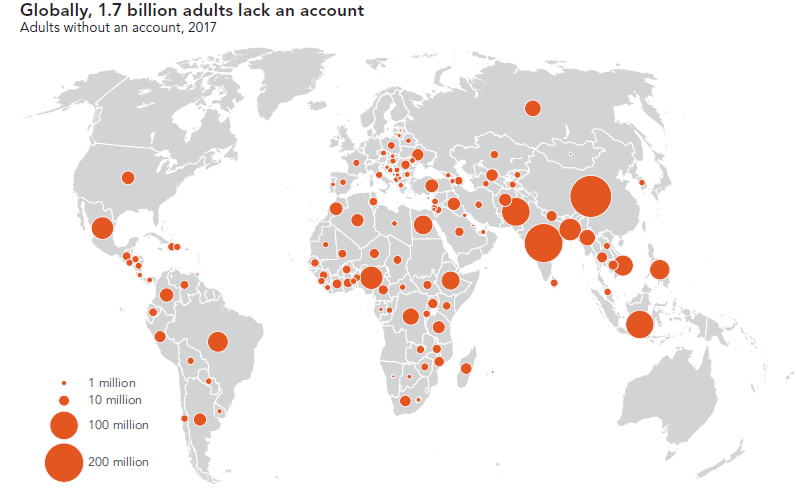

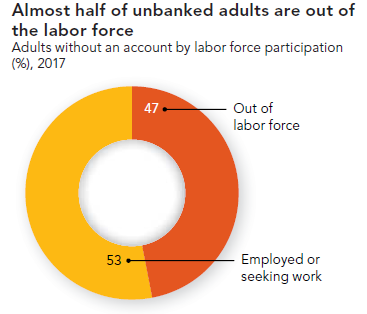

市场分析:全球有 17 亿的 unbanked 成年人

数据源:Global Findex Database 2017

- 全球Unbanked和Underbanked报告(世界银行报告)

考虑到Facebook以及Libra短期内不能进入中国市场,排除了中国的Unbanked群体,所以实际上Libra面向的市场可能只有不到15亿的人口,这个数字到了2020年一定会更少,因为随着数字技术的发展,Unbanked群体的数量实际上是逐年下降的。

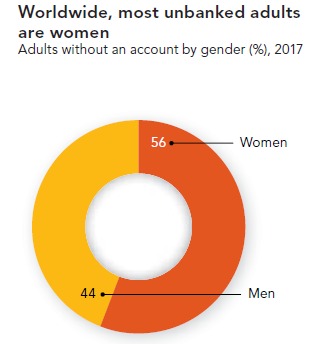

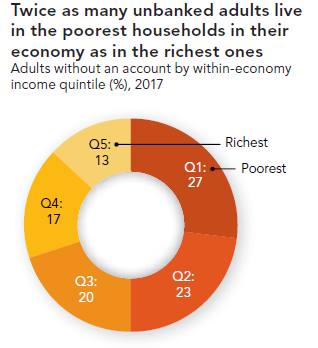

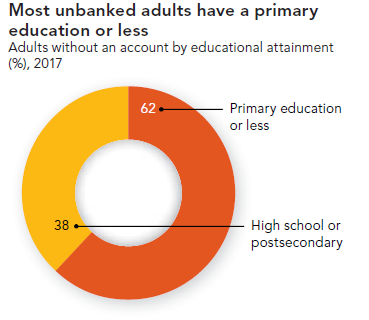

- Unbanked群体的特征分布:女性、低收入、教育程度低以及失业

数据源:Global Findex Database 2017

>>> 17亿的Unbanked群体中女性占比超过56%,比如在印度超过了60%的Unbanked人群是女性。

数据源:Global Findex Database 2017

>>> Unbanked群体的另外一个特征是贫困在全球范围,最贫穷的20%家庭的Unbanked人口是最富有家庭的Unbanked人口的两倍有余,并且在Unbanked比例越低的国家Unbanked群体普遍都来自于最贫困的家庭。

数据源:Global Findex Database 2017

>>> Unbanked群体普遍有更低的教育程度纵观全球Unbanked群体,约62%只有小学或者更低的教育程度,比例显著高于发展中国家的50%。

数据源:Global Findex Database 2017

>>> Unbanked群体失业率更高平均来说,发展中国家成年人的失业率平均为37%,而Unbanked群体的失业率显著的更高(47%)。

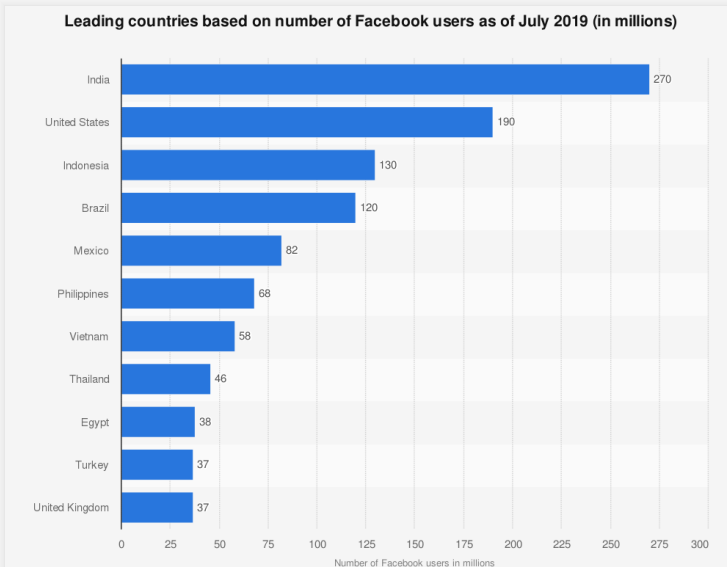

- Facebook/Libra用户结构(地域分布:Facebook用户中 Unbanked/Underbanked的数量)

Libra发展初期主要面向Facebook已有的用户,截止到19年7月Facebook的活跃用户数量约23亿,主要集中在印度、美国、印度尼西亚、巴西以及墨西哥等国家,其中印度和印度尼西亚分别是Unbanked人口最多的第二位和第四位的国家,分别是1.9亿人口和9500万。

根据《报告》在各个国家开展的Unbanked原因调查,最普遍原因是没有足够的资金,次要原因包括金融服务成本高、金融机构距离远以及对金融机构不信任等,以“没有足够资金为例”在印度和印度尼西亚,分别约54%和72%的Unbanked人口表示他们游离在金融服务之外的最主要原因是没有足够的资金,如果把其他主要的Unbanked经济体(巴基斯坦、墨西哥、尼日尼亚和孟加拉)也考虑进来的话,没有足够资金的Unbanked人口约3.27亿,约占总这些经济体Unbanked人口的59%。

另外,根据《报告》对各个国家移动电话和网络普及的调查结果,移动电话和网络普及率随着欠发达程度的加剧而下降,以印度、印度尼西亚、巴基斯坦等经济体为例,他们的移动电话拥有率低于80%,并且,平均来说在欠发达国家,能同时使用移动电话和网络的人口比例更加低至不足50%,因此Libra触及这些用户的难度更大。

也就是17亿Unbanked群体中,约8.73亿(17亿的59%)的Unbanked群体是Libra的普惠金融所无法帮助的,因为Libra解决的核心痛点是高昂的中间费用,而不是贫困带来的资金不足的问题。

由此,结合Unbanked群体的特征以及Facebook的用户构成,Unbanked人群的主要痛点在于资金的缺乏,因此 Facebook以及Libra提供惠普金融服务廉价金融服务的潜力较低。

Libra更有潜力的服务对象应该是已经享受金融服务的Facebook用户,而Libra可以提供的则是更低廉的跨境转账中间费用、更好的支付体验以及或有的更低消费成本,这也是为什么Libra的负责人Marcus认为Libra是关于全人类的,而不仅仅是17亿Unbanked群体。

可行性分析:信用基础薄弱,且 Libra 商家不能为 Unbanked 人群提供低成本服务

- Libra商家的服务对Unbanked人群没有差异性:无银行账户用户不会对使用Libra商家的服务感兴趣,也负担不起他们的服务

入驻商家更多的是关注利润情况的改善,这是加入Libra协会的主要动机,因为使用Libra作为交易的中间媒介,可以降低交易手续费,比如跨境支付环节由SWIFT和付款/收款国银行手续的通讯费用。

- Facebook侵犯用户隐私以及窃取用户数据:Libra信用基础不牢固

2014年一款名为 “this is your digital life”的应用发布在Facebook上,该应用是通过奖励的方式征集了27万用户参加性格测试,实际上抓取了5000万用户的数据。然而这些数据在没有得到用户和Facebook允许的情况下提供给了剑桥分析公司,他们利用这些数据进行分析,设计了针对性的政治广告进行投放,最终帮助影响了2016年的美国大选,间接帮助了特朗普赢得最终大选。

因此在合规的层面上,Facebook的信任基础因触犯了欧盟《通用数据保护条例》(GDPR)的规定被大大的削弱了。

另外QUICK的调研也显示33.5%的受访者认为Libra存在监管和安全成本高的问题,不适合推出市面。

小结

从货币经济层面上看,Libra的落地存在阻力,因为绑定一揽子货币和短期债的Libra有潜在的影响法定货币稳定性的风险,所以美国众议院和参议院才不得不对Libra开展了旷日持久的听证会以及其他主要经济体也对Libra的监管也是非常谨慎。

从商业和社会层面分析,Unbanked问题的根本原因是贫困,各个经济体的贫困问题应具体问题具体分析,有的源于收入问题,有的和用户对机构的信任有关,有的和宗教信仰有关,诸如此类。

针对全球17亿Unbanked人口的需求,更好的方案是国家数字货币(CBDC),CBDC与Libra一样是中心化的数字货币,但CBDC具有国家的信用背书,信任程度高于Libra,随着各国政府发行CBDC,考虑到发行CBDC不需要过多考量各个数字主权货币触达用户的成本,以及消除了监管方面的疑虑,推广时间会比Libra更短,落地更加容易。

FalconX and Standard Chartered Partner for Crypto Solutions

The post FalconX and Standard Chartered Partner for Crypto Solutions appeared first on Coinpedia Fin...

Pi Network Prepares for Major Consensus 2025 Reveal: What to Expect

The post Pi Network Prepares for Major Consensus 2025 Reveal: What to Expect appeared first on Coinp...

Dogecoin Open Interest Up Despite Price Pullback, Data Shows

Data shows the Dogecoin Futures Open Interest has continued to rise, a sign that the price pullback ...