邹传伟:央行数字货币与货币国际化

2020年4月起,人民银行DC/EP先行在深圳、苏州、雄安和成都进行内部封闭试点测试。这是央行数字货币(CBDC)在境内的应用。DC/EP还会在未来的冬奥会场景测试,帮助来华的外国友人享受中国的移动支付服务。随着这些外国友人回到本国,DC/EP将走出国内。这就带来了一个重要问题——CBDC对货币国际化的影响。围绕这个问题,本文主要有四方面内容:第一,货币跨境流通机制。第二,CBDC的共同特征。第三,账户与Token的区别。这个学术色彩较浓的问题实际上是理解CBDC跨境流通的关键。第四,CBDC跨境流通及对货币国际化的影响。

1、货币跨境流通机制

货币跨境流通需要结合国际收支会计理解(图1)。

境内居民和机构(含政府和企事业机构,下同)用本国货币C进口境外商品和服务时,境外居民和机构拥有的C货币增加。在信用货币制度和记账清算机制下,这体现为境外居民和机构的C货币存款账户余额增加。境外居民和机构用C货币进口境内商品和服务时,它们的C货币存款账户余额减少。可以看出,货币“走出去”和“流回来”与商品出入境的逻辑完全不同。当然,商品和服务的进出口也可以用外国货币F来支付,分析逻辑类似。这些是经常账户交易涉及的货币跨境流通,体现了国际贸易结算货币功能。

境外居民和机构购买本国金融资产,相当于本国出口金融资产。反过来,境外居民和机构对外投资,相当于进口境外金融资产。这些资本账户交易也涉及货币跨境流通,体现了国际投融资货币功能。如果境外中央银行持有本国金融资产,并将其作为官方储备的一部分时,就体现了国际储备货币功能。

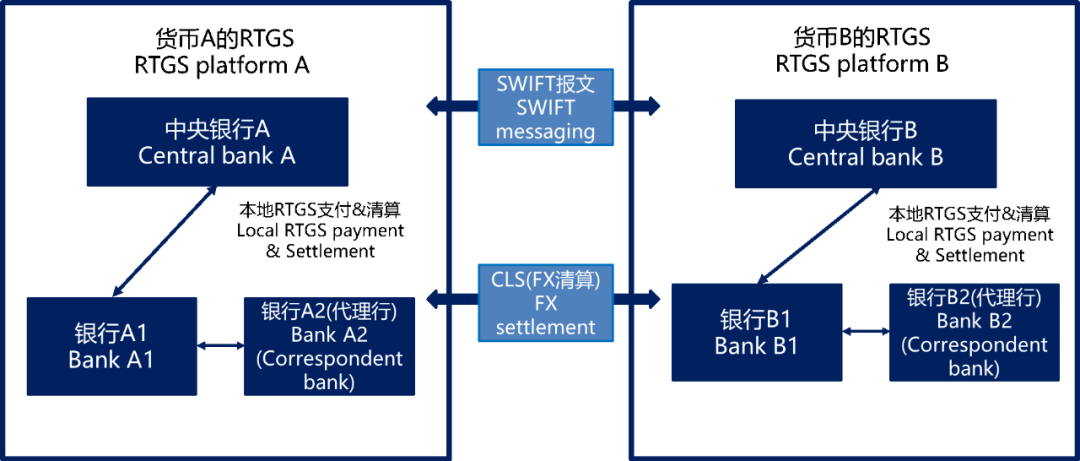

货币跨境流通,离不开跨境支付的基础设施,目前以代理行模式为主(图2)。假设A国居民Alice在A国的一家银行A1有A货币的存款。她要付款给B国居民Bob,Bob在B国的一家银行B2有B货币的存款账户。银行A2和银行B1就是代理行,在银行A1和银行B2之间起到了桥梁作用。在代理银行模式下,跨境支付按如下步骤进行。首先,在A国,Alice在银行A1的A货币存款被转到银行A2。其次,资金从银行A2转到银行B1。代理银行之间相互开设账户,即存放国外同业账户和同业存款账户。资金从银行A2转到银行B1就是通过调整这些账户余额来实现。最后,资金从银行B1转到银行B2。可以看出,代理行模式拉长了跨境支付链条。

2、CBDC的共同特征

CBDC有多种设计方案。人民银行DC/EP采取的“100%准备金+中心化管理+双层运营+账户松耦合”模式在国际上很受认可。尽管也有其他的CBDC设计方案,但主流CBDC设计方案具有以下共同特征。

第一,CBDC属于M0(基础货币),是中央银行直接对公众的负债。这个债权债务关系不涉及商业银行或其他金融机构。

第二,采取Token模式,也就是人民银行说的账户松耦合模式,有些文献也称为价值模式或代币模式。CBDC在交易环节对账户(特别是商业银行存款账户)的依赖程度较低,可以和现金一样易于流通。

第三,公众拥有和使用CBDC,需要通过CBDC钱包,并藉此直接与中央银行建立债权债务联系。钱包运行管理者与用户之间更接近托管关系,而非债权债务关系。商业银行和其他金融机构可以作为CBDC钱包的运行管理者,但钱包中的CBDC并不进入它们的资产负债表。

第四,在CBDC交易中,资金流动只涉及交易双方,不经过钱包运行管理者的资产负债表。

3、账户与Token的区别

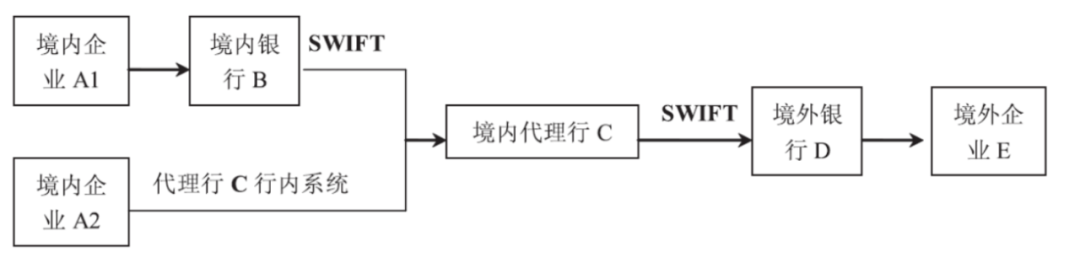

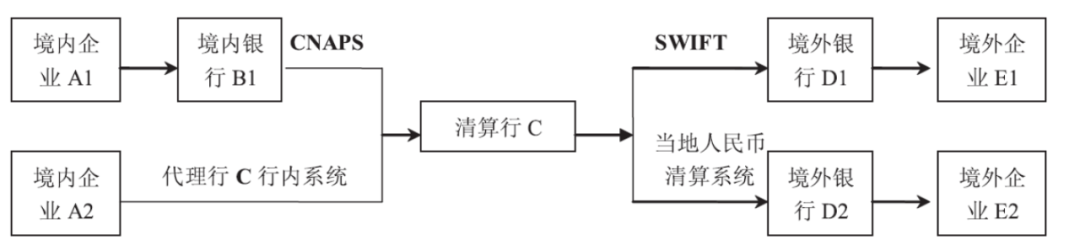

账户体系具有以下特征。第一,账户分等级,比如中央银行存款准备金账户、商业银行存款账户和支付机构账户等。每级账户在开立时都需审批,是高度选择性的。以人民币境外支付而言,境外银行需要接入境内代理行、清算行、CIPS直接参与者或境内资金托管行等才能开展人民币业务。境外居民和机构需要开立人民币存款账户才能参与人民币跨境支付(图3)。

第二,账户等级对应支付清算等级。比如,支付可以用支付账户余额、商业银行存款和中央银行存款准备金。同行转账要同步调整收付款双方在同一开户银行的存款账户余额。跨行转账除了调整收付款双方在各自开户银行的存款账户余额以外,还涉及两家开户银行之间的结算。商业银行之间的结算需调整它们在中央银行的存款准备金账户余额。

第三,在账户范式下,资金流动采取记账清算。资金从付款者到收款者,中间可能要经过多家机构的账户,体现为相应账户余额的调整。

第四,如果看账户体系的拓扑结构,应该远非互联互通状态,而是存在不少“孤点”、“断头路”、“梗阻”和“迂回路”等。

Token体系与账户体系有显著不同。第一,Token体系无等级。地址并无上下高低之分,理论上都是平等。任何人,只要通过非对称加密技术生成一对公钥和私钥,就可以参与Token体系。但在金融应用中,要做好Token体系开放性与KYC要求之间的平衡。第二,Token交易即结算。Token交易确认与分布式账本更新同时完成,没有结算风险。第三,Token体系是点对点的拓扑结构,任何两个地址之间都可以直接交易。

4、CBDC跨境流通及对货币国际化的影响

CBDC跨境流通具有以下特点。第一,境外居民和机构参与CBDC跨境支付,只需开立CBDC钱包,无需经过境内外银行中介。第二,因为CBDC作为Token体系的开放性,开立CBDC钱包的要求比开立存款账户(特别是离岸账户)要低得多,有助于促进境外居民和机构拥有和使用CBDC。第三,站在中央银行的角度,CBDC钱包没有境内和境外的区别。第四,任何两个CBDC钱包之间都可以发起点对点交易,CBDC交易也没有境内、跨境和离岸的区别。这好比世界上任何两个人之间都可以用电子邮箱交流,而无需知道对方的电子邮箱的服务器在哪个国家。

CBDC跨境流通需要研究两个问题。第一,境外居民和机构开立CBDC钱包要遵循不同于境内居民和机构的KYC程序和要求。应在完善KYC程序和要求前提下,提高境外居民和机构开立CBDC钱包的便利性。第二,如果境外居民和机构对CBDC的需求很高,中央银行要与对方国家的中央银行合作,以尊重对方的货币主权。CBDC应以开放友好的方式走向世界。

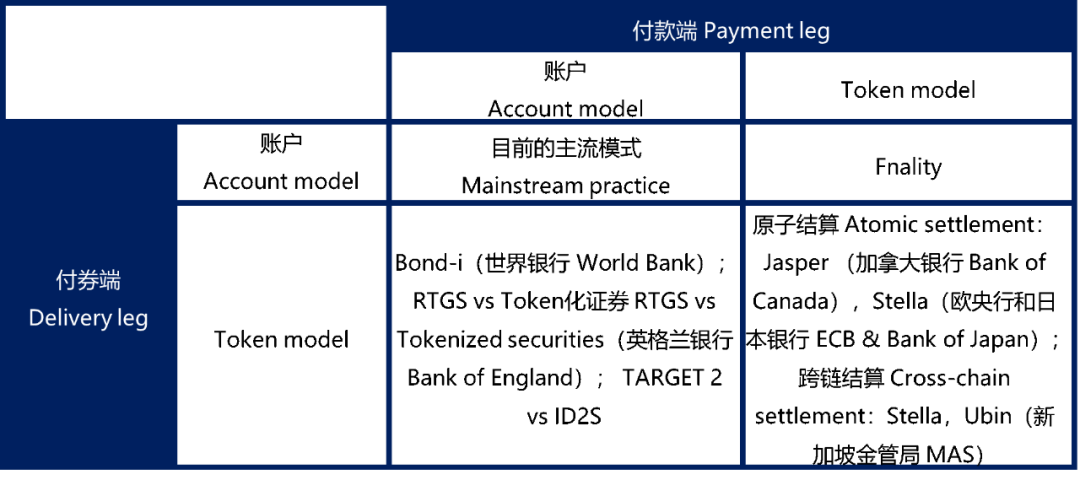

CBDC跨境支付有助于增强国际贸易结算货币功能。但货币国际化不仅是一个技术问题,更是一个制度问题,仅举其要者:1.可自由兑换;2.人民币汇率形成机制由市场主导;3.境内金融市场成熟且开放度高;4.境内 法律 环境完善,特别在产权保护方面。

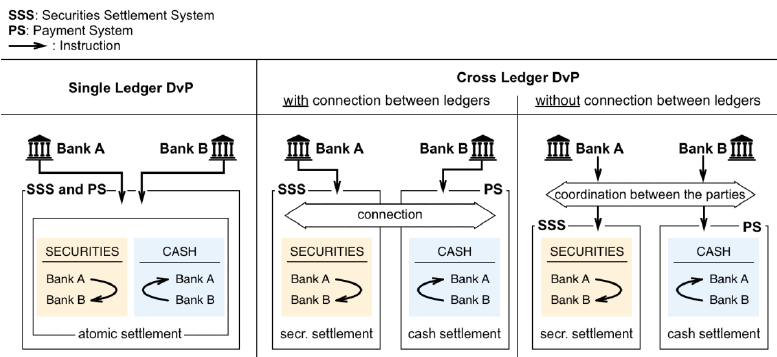

之前已提到货币国际化的另外两个维度——国际投融资货币和国际储备货币。这两个维度除了跨境支付基础设施以外,对证券基础设施也提出了新要求,核心问题是区块链应用于金融交易后处理,特别是能否实现券款对付(Delivery vs Payment,DvP)。这个问题的复杂性在于,金融交易后处理有付券端和付款端,既可以用Token模式,也可以用账户模式,共有四种不同组合。表1说明,每种组合都能找到对应的项目,并且深度涉及主要国家的CBDC项目。

表1:CBDC用于金融交易

表1中值得特别说明的是付券端和付款端都用Token模式的组合(图4)。这个组合存在两种情形。第一,付券端和付款端使用同一个Token体系(也就是同一条区块链),称为单账本DvP。原子结算(Atomic Settlement)智能合约可以协调清算和结算,使得证券和资金同时完成转让。第二,付券端和付款端使用两个不同的Token体系,称为跨账本DvP。哈希时间锁(Hash Time Lock Contract,HTLC)在这个场景下的应用受到中央银行普遍重视。测试表明,哈希时间锁可以实现CBDC的跨账本券款对付、同步跨境转账等功能,但存在结算失败的可能性。这说明,今天区块链行业对跨链技术的讨论,在CBDC时代将成为金融基础设施中的核心问题。

Ethereum Faces Resistance Against Bitcoin – ETH/BTC Bullish Structure In Question

After a strong rally that pushed Ethereum to a local high of $2,730, the asset has retraced over 10%...

CDARI Partners With Laika AI to Power Blockchain Intelligence Across Chains

CDARI and Laika AI are enhancing blockchain intelligence together by enabling safer, smarter Web3 e...

What’s Next For Avalanche Price Rally—Will it Rise to $30 or Drop to $20 in May 2025?

The post What’s Next For Avalanche Price Rally—Will it Rise to $30 or Drop to $20 in May 2025? appea...