干货 | 纯币、积分、股票,三种简单易行的token估值模型

本文来源:stafi

作者:Middle

区块链这一概念从比特币中提炼衍生而来,从一诞生起就伴随着一个乌托邦的梦想。人们受够了在现实世界中受到中心化机构的掌控与盘剥,而又无能为力的事实,把希望的目光投向了区块链这样一个新的技术范式。

比概念更热门的是,人们投资加密资产,参与数据货币交易的热情,经过很多次牛熊,人们依然对加密资产投资抱有极大的热情。

然而相比已经发展数百年的股票市场,数字货币是一个不成熟的市场,充满了赌博思维,非理性,和圈钱骗局。韭菜们对某个token的底层逻辑一知半解甚至一无所知,就盲目投资,一些区块链项目,把发行token作为融资手段,token和链上业务脱钩,或者强行挂钩,牵强附会。

我认为, 我们在投资一种token之前,除了要对项目前景本身有了解之外,还需要能够有一个方法能够对token的价值进行估算。 巴菲特的价值投资理念,除了运用于股市,也该被应用到币市。

作为Stafi项目团队的研究员,我需要参与stafi的token(FIS)流转模式的设计,也需要客观的给FIS估值,籍此让早期项目参与者能看到未来。在这个过程中,我找到了一种区分token模型并对其加以估值的方法。不同的token,模型不同,其估值方法完全不同,价值差异也是非常大,投资者们请擦亮双眼,看清楚再投。

我将token的模型分为三种,①纯币模型②积分模型③股票模型,我们逐一探讨:

1、纯币模型

纯币模型是指单纯的区块链数字货币,它被创生之初的目的,就是要被当作货币使用,最典型的就是比特币,以及从比特币衍生出来的各种分叉币。纯币模型当中的token,就是货币,作为一种交易媒介和价值贮藏手段而存在, 其价值支撑点来源于共识基础和使用规模 。比特币的价值来源于其历经十年积累的共识基础,无论是物理意义上的(全球有数万比特币完备节点),还是精神信念意义上的。

正因为如此,一个没有共识基础的纯币模型token,基本一文不值。为纯币模型的token估值是几乎不可能的,因为共识规模和共识强度不可测量,人们对纯币模型进行价值估算时,通常参考现实社会经济中的某个相似存在,例如拿比特币对照黄金。

随着区块链概念的深入人心,更多的开发者都在关注应用型token,用token的方式解决特定问题,激励网络成长,规范利益分配。纯币模型的项目很少有人在做了。

2、积分模型

积分模型中的token,是指token可以用来购买链上提供的服务,“积分”这个词可能未必贴切,我们暂且用之。日常生活中,商家消费送积分,积分又可以消费抵现,或者兑换礼品,商家通过积分的方式激励消费者复购,或者做出一些商家需要的行为。区块链世界中的积分模型token,相比起来,作用则要大很多,要承担起激励网络成长,调节供需平衡,以及更多特定用途。

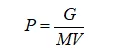

一段时间内,流通过的货币价值=流通过的商品(服务)价值

左侧,流通过的货币价值可以拆解为 货币单价*流通的货币量*流通次数

P(token单价)*M(流通token数量)*V(流通次数)=G(GMV)

我们变化一下公式可得:

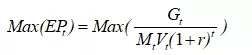

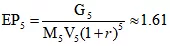

有了这个还不够,我们需要求一个折现后的极值。

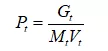

比如某区块链项目预期第t年,交易规模GMV达到了某个数值,我们用G t 表示,根据通胀率,算得当年的token量为M t 个(Pos的项目还需要将stake锁仓的token考虑进去,估算一个staking比例,将锁仓的token数量刨除),结合项目特性,预估第五年平均流通次数为V t

此时的token单价

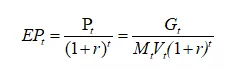

假设折现率为r,根据折现公式可以计算出第n年的token单价的现值EP t

这里折现率 r 和利率有关,代表了资金的使用成本,还和项目的风险有关,风险越大的项目,折现率越高。

假设项目用10年的时间触及天花板,进入平稳运营期。

为方便大家理解,我们举一个例子:

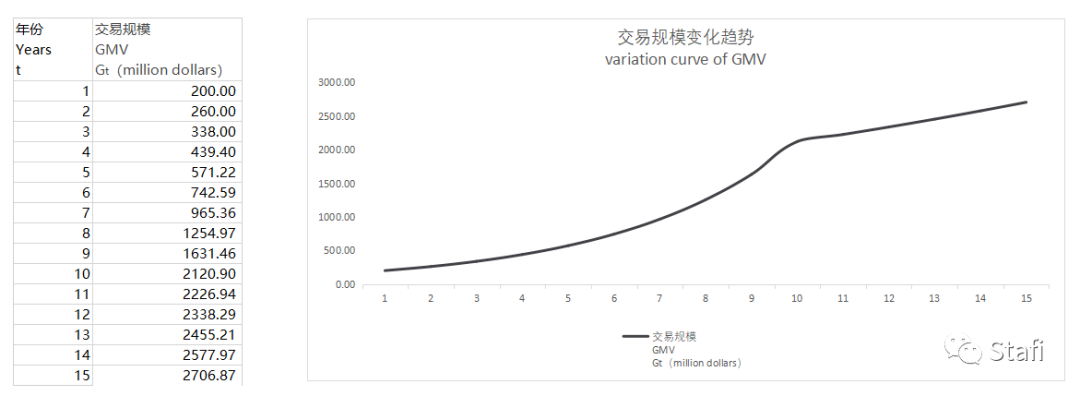

假设一个token模型为积分模型的区块链项目,今年的链上交易规模为2亿美元(G 0 =2亿美元),预期未来10年以30%的速度增长,到第11年进入平稳运营期,增长率降低至5%

那么该项目未来的GMV变化,即 G t 和 t 的关系如下:

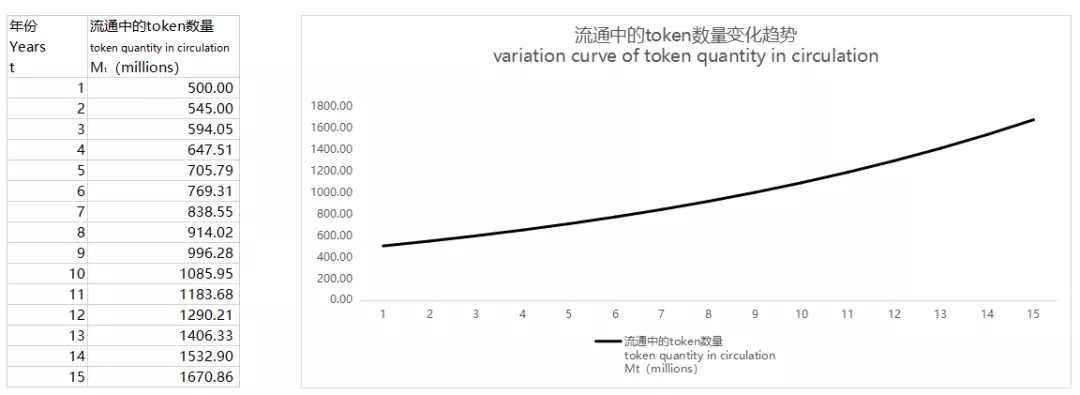

该项目未来流通token数量变化,即M t 和t的关系如下:

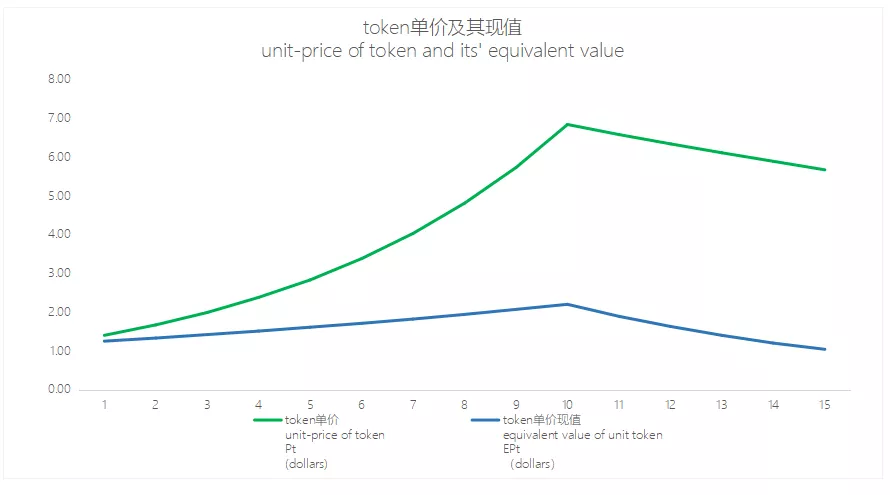

我们可以依据初始数据,用excel把未来15年内,每年的token单价数据都算出来

有的朋友看了之前的token单价计算公式,觉得很眼熟,尤其是学金融的朋友,这不是费雪公式吗?

费雪公式

MV=PQ

其中M是货币量,V是货币流通速度,P是社会上的商品和服务的单价,Q是商品和服务的数量。但是费雪提出的这个交易方程,只是表述了各变量之间的相关关系,并不是一个定量计算的工具。因为对于现实社会经济而言,精确测量M,P,Q都十分困难,我们只能判断它变多了或者变少了。更困难的是V,在费雪的概念中,V是个抽象概念,代表货币的流通速度,并且在一定历史时期内比较稳定,可以作为一个常量来看待。只有在讨论不同历史时期时,V才有作为变量的意义,例如纸币经济,V必然大于贵金属货币经济。

然而一个区块链项目而言,经济模型非常简单,提供的服务基本也是及其有限,甚至单一的。

对于Q的估算,变成了对一种业务的发展规模的预估;对于V的估算,变成了对交易频次的预估。

最有趣的是M,现实社会中充满了各种形式的金融行为,所以有广义货币和狭义货币的不同概念,真正流通中的货币量变得不可测量,而区块链项目中,token就是token,如果截取一个历史时段,有多少token在流通,每个token流通了多少次,都是可以知道其准确数据的,即便对于未来值的预估,那也要比现实社会经济容易很多。链内没有借贷,没有证券化操作,没有各种金融行为,只有M0,不存在M1,M2,M3.(链外的金融行为不对链内token生态造成影响),只要结合通胀率,灭失率,staking质押率(若有),就可以相对准确的预估未来某一时段的M的值。

不得不说,区块链是一个伟大的发明,让我们可以尝试各种各样的经济模型,它反过来可能会教会我们更好的理解复杂的现实社会经济。

3、股票模型

典型的股票模型token,是让持币人和链的发展始终“荣辱与共”的。比如MKR,就是MakerDAO的类股权token. 当用户在MakerDAO上抵押ETH借出稳定币DAI的时候,CDP合约会开始计费,最终在用户还DAI赎回抵押物的时候,向用户收取费用,费用和用户借DAI的数量和时间有关,和由MKR持币者通过治理投票动态调 节的稳定费率有关。这笔费用称之为稳定费。

用户需要以MKR支付稳定费,支付的MKR会被系统直接烧毁而消失,对的,你没有看错,是烧掉了。系统通过这种方式变相为所有MKR持有者分红。

因为烧掉的MKR的价值,会体现为MKR币价的增长,这部分价值相当于按照持币比例分配出去了。如果你不持有MKR,这部分价值就和你没什么关系。

当然MKR不止如此,作为一种work token,持币者需要参与治理,通过治理投票来决定系统的各种关键参数,投票权和你持有的MKR比例成正比,这点是MKR和股票另一个类似的地方。这点我们不展开讲,work token也是个不小的话题,业内有很多精彩的论述,大家有兴趣可以自行去了解,本文主要讨论的还是token估值的问题。

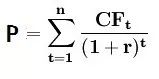

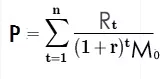

既然是股票模型的token,就可以按照股票的方式去估值。最经典,也是最常用的股票估值方法,莫过于 DCF(现金流贴现) 。其本质是将每股预期未来产生的所有收益折算成现值。

现金流贴现计算公式:

P一企业的评估值;

n一资产(企业)的寿命;

CF t 一资产 (企业)在t时刻产生的现金流;

r一预期现金流的折现率

既然是收益,为什么是现金流,而非利润呢?这是公司财务当中利润容易被造假,所以估值实践中用“现金流贴现”,而非利润贴现。但对于区块链项目来说,采用利润贴现完全没有问题。

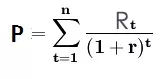

所以我们可以 把CF t 替换成R t (t时间的收益),R表示收益(Revenue)

我们需要输入这几个变量,第一个是贴现率,第二个是链上业务期初规模及未来各年的成长率。

需要注意的是不少token是有通胀率的,要把通胀率作为调整值参与计算。

这个调整值我们可以这样理解, 我们虽然持有一定数量的token,但我们持有token的数量占系统内总token的比例在不断变化。 这点是token和股票不同的地方,如果你持有上市公司的股票,公司不能随意增发新股,稀释你手里的权益。你持有的股票,就代表了固定的股权比例。

同样是一个token,当总token数是1亿的时候,代表的权益是整个项目收益的1亿分之1,当次年token数通胀到1.1亿时,只能代表整个项目收益的1.1亿分之1

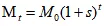

所以,我们在算出P值的情况下,考虑到通胀率,不能直接除以“总股数”以求得“每股价值”,由于token的数量在不断变化,我们把第t年的token数表达为M t ,M t 是t的函数。

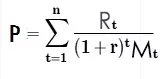

代入后,我们可以将每个token的价值表示为

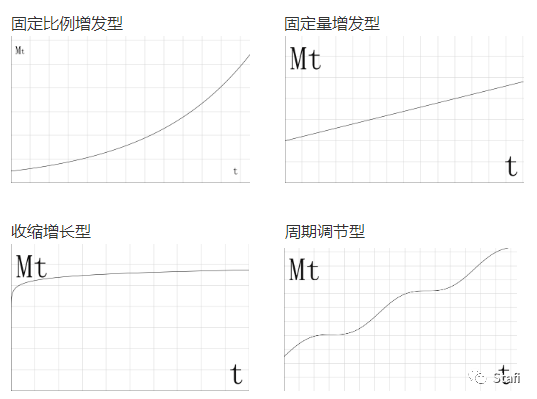

在具体计算中,我们还需要知道M t 的表达式,不同的项目有不同的通胀策略,Mt与t的函数的表达式不尽相同,我们用图形表示。

为什么这里没有通缩模型,在区块链项目中,通胀和通缩性质不同,通胀往往是增发新token来稀释持有者的权益,而通缩往往是销毁一部分token,等比例的给所有token持有者分配了价值,并不会改变token持有者的持有比例,当然,也就不会改变持有者的权益。前文,已经提到,销毁更像是对token持有者的分红。

需要注意的是,在一个通胀和通缩模型都存在的项目中,计算M t 时,要假定通缩掉的token仍然存在,否则通缩分配的收益会被重复计算。

大部分应用链都采用了PoS共识机制,在这类项目的token估值中,我们完全可以假设我们持有的token在参与staking。由于共识机制中随机参数的存在,stake收益短期有波动,但长期来看其收益率等于通胀率除以stake比例。

stake收益率=通胀率/stake比例

这里面我们再减去参与stake的运营成本就是stake的净收益率。stake的运营成本指的是电费,系统维护费之类。

stake净收益率=stake收益率-stake成本

其实我们有更简便的选择,就是把token委托给专业的stake服务商(例如Chorus,Wetez,Certus,Hashquark等),并从staking收益中支付一定比率的佣金(行情大约10-15%)。

stake净收益率=(1-委托佣金比例)stake收益率

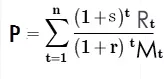

假设stake的净收益率为s,那么把stake也考虑到估值公式中,最终的股票模型项目中单个token的估值公式为:

其中:

t代表时间

s是stake净收益率

r是折现率

R t 是t时间的链上业务总利润

M t 是t时间期初的链上的总token数( t时间当期被销毁的也计入其中,t时间之前被销毁的不计入 )

如果不同时期的stake收益率有较大差异,那么我们需要把公式中的s替换为s t (t时期的stake收益率)

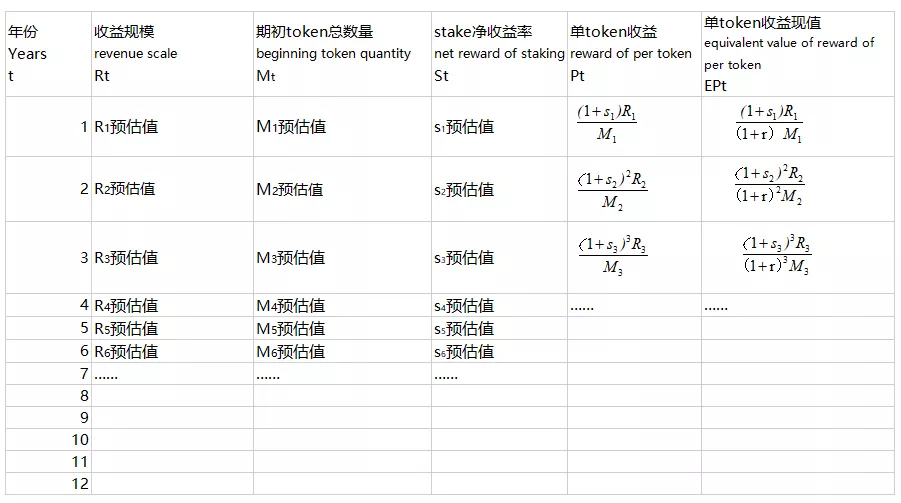

我们可以通过excel表格录入初始数据,即我们对未来各年M t ,R t ,s t 的预估,并设定一个r,就可以做计算了。

将最右侧一列所有数值运用excel里的Sum函数加和,就是我们要求的结果值 ,由于资产寿命n趋于无限大,所以表格拉的越长,t值拉的越大,计算结果越接近最终值。

这样做还是比较麻烦,实践中我们可以牺牲一些精确性,做这样的假设,不考虑stake成本,且假定stake比例为100%,那stake净收益率就等于通胀率, 于是

(M 0 为期初的token数量)

代入后可得

这个公式中,本质上将stake产生的权益增加和,通胀和stake成本带来的权益减少,进行了对等抵消,在这个假设下,我们持有的token占总token数的比重不变。简化后,对token的估值会和股票的估值模型几乎相同了。

这样就可以使用成熟的DCF估值计算工具来计算,把初始值输入,就可以得到计算好的估值结果。

DCF股票估值计算工具:

https://www.iguuu.com/app/dcf

总结与说明

上文我们介绍了token的三种模型和各自的估值模式。此外,我有三点说明,其一,区块链领域的各个项目都面向解决不同的需求,token的流转方式,使用场景也不尽相同,五花八门,但从估值的角度看,这三种模式基本足以应对。 很多项目的token模式不是纯粹的某一种,而是融合了多种模式 ,我们可以遵循两条原则去估值,一是看其模式主体属于哪一种,我们取其主要方面,二是看用哪种模型估值更高,我们取其高。我看到不少应用链的token,都同时具有积分属性和股票属性,我们更应采用估值更高的股票模型。

我们知道,投机因子,一直是token价格的重要组成部分,但是链上的业务健康发展其实更需要token有一个稳定的价格(或者稳定可预期的增长或者降低),我们可以通过一种方式,剥离价格中的投机因子,那就是把非业务性的交易转移到链外。在链外创造出M1,M2,让原生token的流动更加服务于链上业务本身,链外流通的是可用于兑换原生token的bond。如此,两难自解。

Stafi协议可以起到这样的作用。

由于个人思维局限,若文中有不严谨之处,还请业内朋友斧正。 若针对token估值有更好的方法,也欢迎探讨。

By Middle Stafi区块链研究员

Ripple News: Why XRP Is Winning Institutional Trust?

The post Ripple News: Why XRP Is Winning Institutional Trust? appeared first on Coinpedia Fintech Ne...

Is Pi Network Dead? Pi Coin Price Crash Raises Concerns

The post Is Pi Network Dead? Pi Coin Price Crash Raises Concerns appeared first on Coinpedia Fintec...

Panama City to Adopt Bitcoin Reserve Like El Salvador— Hints Mayor Mizrachi

The post Panama City to Adopt Bitcoin Reserve Like El Salvador— Hints Mayor Mizrachi appeared first ...