作者:Nancy,PANews

一个多月前,Strategy首次试水出售32枚BTC,虽然规模微不足道,但比特币和MSTR股价双双重挫。如今,Strategy再次出手,以超5500万美元的亏损出售3588枚BTC,抛售规模百倍放大,市场反应却温和得多。

事实上,面对每年超17亿美元的股息账单和失速的增发融资飞轮,这家全球最大比特币貔貅正在告别“只买不卖”的时代,转向现金流和流动性优先的防守阶段。

Strategy割肉卖币,囤币模式遭遇付息压力

7月5日,Michael Saylor再次发布比特币持仓Tracker。按照以往惯例,Strategy通常会在相关信息发布后的第二天披露新的比特币增持计划。

然而,这一次,在比特币价格刚刚回暖之际,市场等来的却不是"继续买入",而是Strategy首次大规模出售比特币。

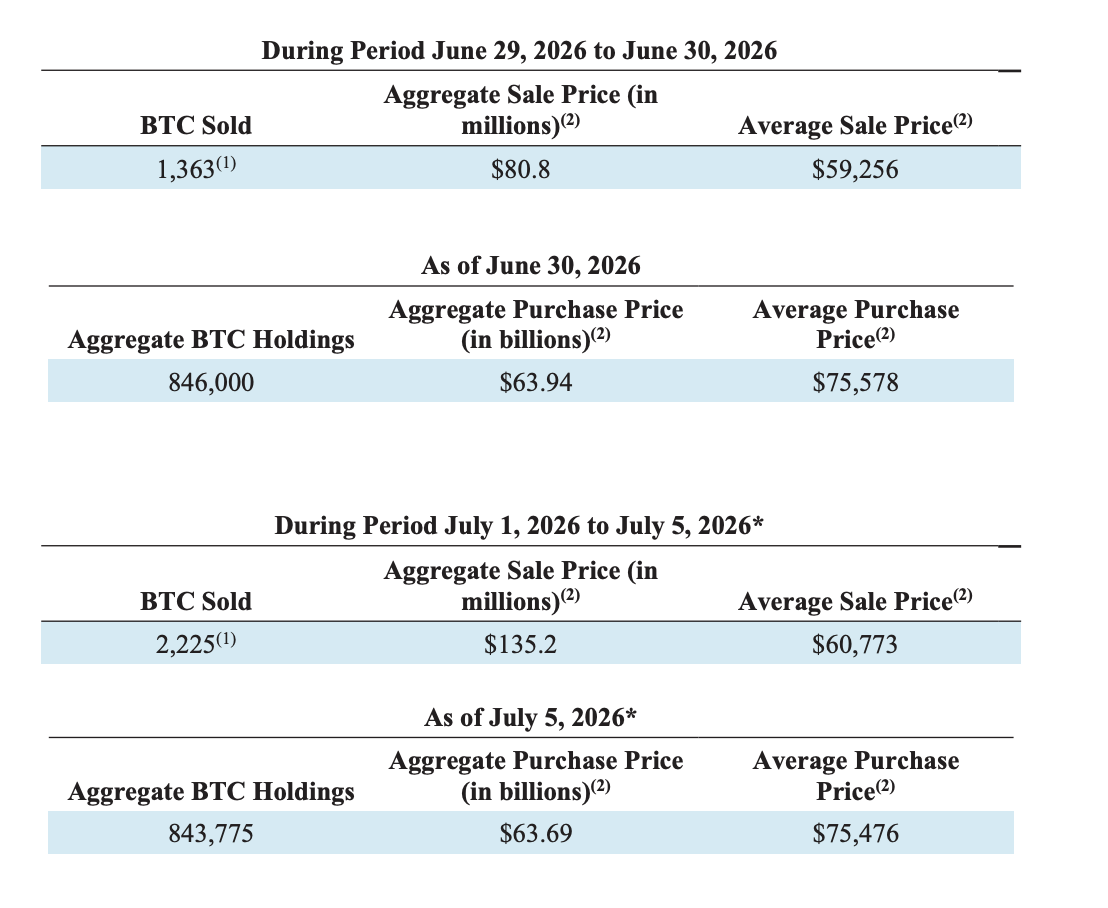

根据最新披露,Strategy在2026年6月29日至7月5日期间累计出售3588枚BTC,总计套现约2.16亿美元。其中,6月29-30日以均价约59,256美元出售1363枚(价值约8080万美元),7月1-5日以均价约60,773美元出售2225枚(价值约1.352亿美元)。

此次出售所得资金主要用于支付优先股股息,包括STRF、STRE、STRK和STRD的季度股息,以及STRC六月份的整月股息,同时进一步充实美元储备。目前,Strategy美元储备已可覆盖约17.4个月的股息支出。

消息公布后,比特币短线出现下跌,Strategy股价盘中也有所回落,但随后均反弹收复跌幅。

事实上,这并非Strategy首次卖币。6月1日,Strategy曾出售32枚BTC,这是自2022年以来首次打破"只买不卖"的长期惯例,当时直接带动比特币跳水,MSTR股价大跌,STRC优先股也加速跌破面值,市场一度陷入恐慌。

相比首次象征性的试探,此次出售规模扩大至3588枚BTC,较上次放大逾百倍,而且属于真正意义上的亏损出售。按照Strategy约75,651美元的平均持仓成本计算,本次交易实现亏损约5545万美元,而6月份出售的32枚BTC,成交价格仍略高于持仓成本。

推动此次出售规模骤增的根本原因,是持续上升的股息支付压力。

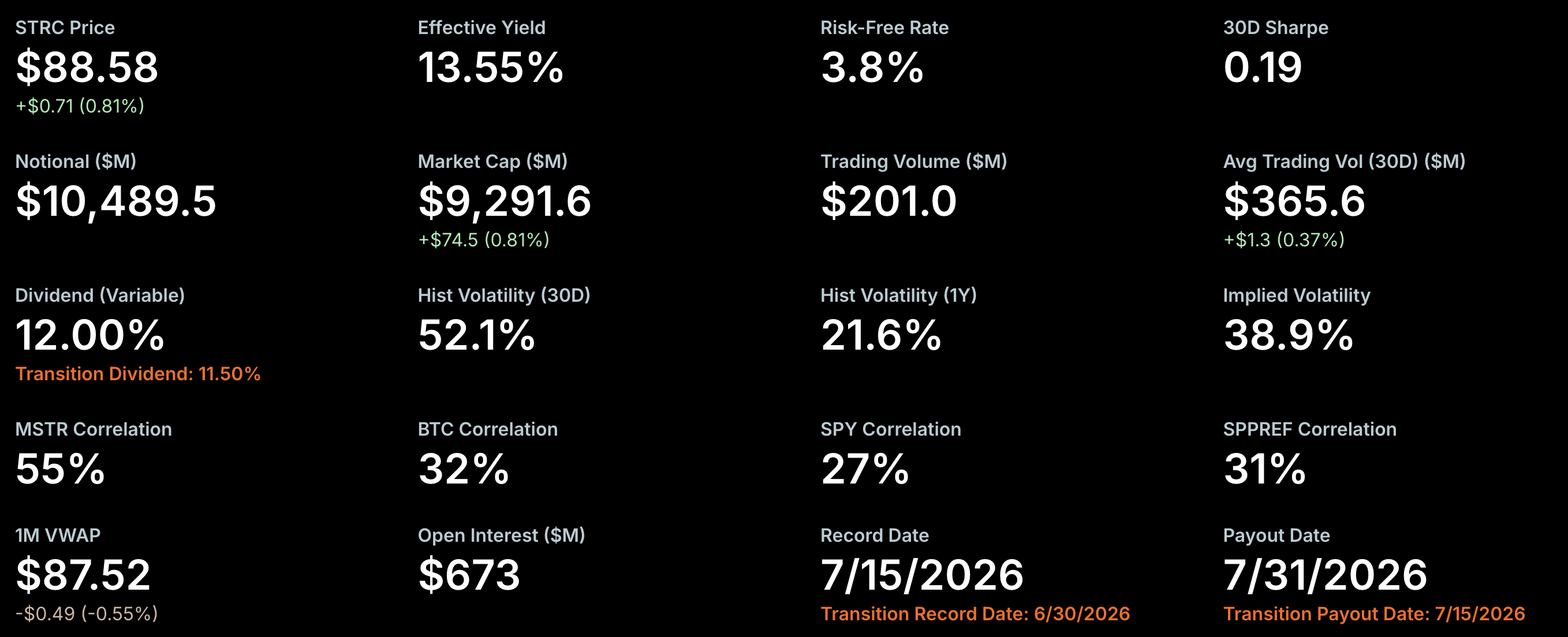

自推出以来,Strategy不断上调STRC股息率,既反映市场对其风险认知的变化,也意味着公司的固定现金支出压力与日俱增。不久前,Strategy还将STRC改为半月度派息机制,并将股息率提高至12%。

以当前接近104.9亿美元的总名义金额计算,仅STRC每年就需要支付约12.58亿美元现金股息,加上其他优先股,Strategy年度股息支出已达约17.63亿美元。目前,Strategy持有的25.5亿美元美元储备,在不依赖外部融资、传统软件业务现金流保持中性的假设下,这笔资金仅能覆盖约24.3个月的STRC股息支出。

而从资本配置角度来看,此次出售部分比特币,更像是Strategy在当前阶段更具确定性的资本优化决策。当前STRC交易价格约为88.5美元,虽然较低点已有明显修复,但距离100美元目标仍有一定空间。

据华尔街投行Cantor指出,Strategy当前的首要任务是推动STRC恢复至100美元面值,这是重启比特币收购引擎、稳固整体资本结构的核心。Strategy也明确表示,其目标是让STRC长期交易价格维持在99-100美元区间,并将通过可变股息率、持续增加美元储备、提升比特币信用评级、移除可转换债券、实施股票回购以及产品功能升级等方式提供支持。

对于Strategy而言,在资本市场尚未完全恢复融资能力之前,与其继续加仓比特币,不如优先履行股息承诺、补充美元储备,以增强市场对优先股及整体资本结构的信心。Grayscale对此也指出,Strategy出售比特币的行为应该能够恢复市场对其融资结构的信心,同时帮助比特币找到更持久的价格底部,并降低比特币的尾部风险。

账面浮亏百亿美元,Strategy开始进入防守模式

尽管此次出售规模不小,但3588枚BTC仅占Strategy总持仓843,775枚比特币的约0.42%,并未动摇其长期持有比特币的核心战略。截至目前,Strategy仍持有价值超过530亿美元的比特币,依然是全球最大比特币企业持有者。

不过,比特币价格持续低迷,也让Strategy面临更大的经营与融资压力。按照约75,476美元的平均持仓成本计算,Strategy目前账面未实现亏损约113.4亿美元,浮亏幅度接近18%。

更重要的是,市场对Strategy的估值逻辑正在发生转变。

过去,投资者愿意为Strategy“持续融资、持续买币”的增长故事支付较高溢价,使其能够通过发行普通股不断募集资金,形成资本飞轮。然而,随着比特币价格回落、MSTR股价溢价收窄,以及“永不卖出比特币”的市场预期被打破,投资者开始重新审视Strategy的商业模式,其资本飞轮也踩下刹车。

为应对这一变化,Strategy近期正式发布数字信贷资本框架,试图在维持长期持币战略的同时,增强数字信用证券、提升流动性、并支持长期股东价值。

根据该框架,Strategy将建立专用美元储备,用于支付优先股股息及债务利息;同时设立总额20亿美元的回购授权,其中10亿美元用于优先股回购,10亿美元用于A类普通股回购。此外,董事会还批准最高12.5亿美元的比特币变现计划,用于补充美元储备、支付股息及利息,或为回购提供资金。

这意味着,Strategy正从过去依赖持续融资扩张的模式,逐步转向更加注重流动性管理、资本结构优化和现金流稳定的主动资本管理模式。在保留比特币核心仓位的前提下,Strategy希望通过建立更充足的现金储备,为未来市场波动提供更大的安全缓冲。

不过,市场对此策略存在分歧。Galaxy研究主管Alex Thorn指出, 这一资本策略短期内确实缓解了市场对Strategy流动性以及优先股兑付压力的担忧,但更多是在“争取时间” ,而非真正解决其结构性问题。Strategy仍背负着庞大的优先股支付义务,市场真正担心的并非资产不足,而是其是否拥有足够的美元流动性,在不损害普通股股东、优先股股东以及比特币持有人利益的情况下,持续履行支付义务。最具争议的是比特币变现计划,这意味着Strategy未来可能根据资金需求出售部分比特币,而其身份及MSTR溢价建立在其作为长期比特币敞口工具的叙事之上,出售比特币会削弱这一故事。

Alex Thorn建议, Strategy应当探索如何利用其持有的比特币创造收益 ,包括以较为保守的方式借出少量隔离的比特币获取利息,或通过期权策略获取波动率收益,而非直接出售。

从目前的出售规模来看,Strategy接下来仍可能根据市场环境继续出售部分比特币。投资者需重点关注Strategy后续卖币的规模、出售频率以及触发条件。如果未来卖币成为常态甚至持续增加,市场对于其长期持币战略和资本运作模式的信心或将再次受到考验。更值得关注的是,Strategy的变化或许只是开始。如果在比特币价格承压、融资成本上升的背景下,越来越多比特币DAT公司开始效仿Strategy,通过出售比特币缓解流动性压力,那么可能进一步压制币价,也将削弱DAT模式的市场信心。

Strategy的囤币信仰被打破,不仅是一次临时止血,更是对这场高杠杆金融试验在下行周期中的真正检验。一个依赖资本市场不断输血的商业模式,能否顺利穿越熊市周期,答案或许才刚刚开始揭晓。