6月25日現在、日本代表の次戦の相手はスウェーデンです。

サッカーの試合として相手国分析をするなら、注目選手やフォーメーション、守備の強度、セットプレーの怖さを見るところかもしれません。ただ、私は暗号資産取引所の尾藤トレ夫であるため、少し違う角度からスウェーデンを見てみました。

スウェーデンは、金融や決済の世界でも実はよく名前が出てくる国の一つです。特に有名なのがキャッシュレス化です。現金をあまり使わず、カードやスマートフォンで支払う社会の代表例として語られることも多く、日本においてもスウェーデンは「キャッシュレス先進国」として紹介される場面もあります。

ではそこまでデジタル決済が進んだ国では、暗号資産はどのように受け止められているのでしょうか。

キャッシュレス化が進めばその延長線上で暗号資産決済も広がる。そう考えたくなるかもしれません。しかしスウェーデンの状況を見ると、むしろ日常の支払いがすでに便利になっているからこそ、暗号資産は決済とは別の場所に入り込んでいるようにも見えます。

スウェーデンはキャッシュレスが日常になっている

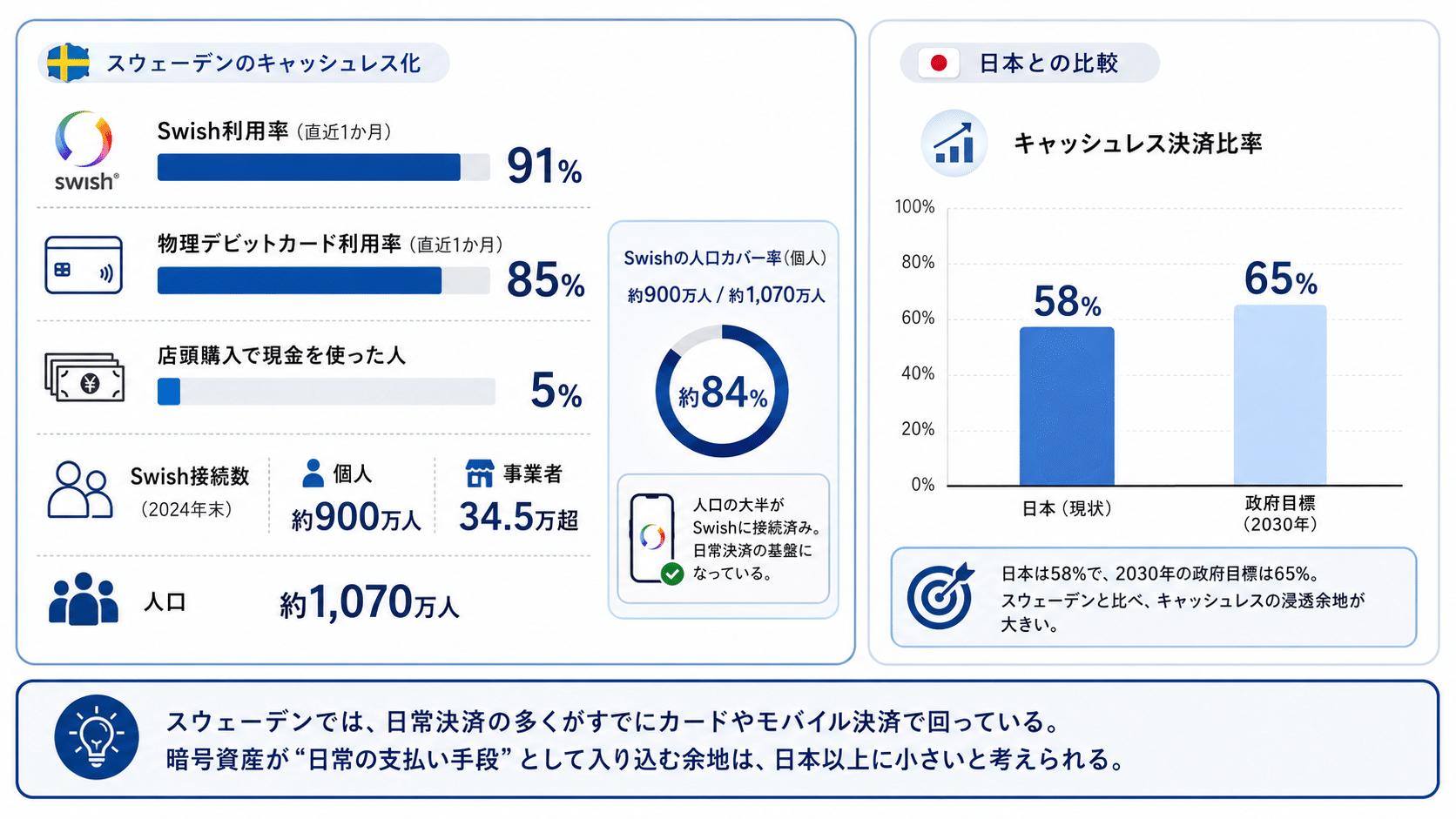

スウェーデンのキャッシュレス化は、単なるイメージではなく数値が裏付けています。

スウェーデン中央銀行のリクスバンクによると、直近1か月でモバイル決済サービスのSwishを使った人は91%にのぼります。物理的なデビットカードを使った人も85%で、スマートフォンに登録したカード決済の利用も広がっています。直近の店頭購入に限ると、現金で支払った人は5%にとどまり、物理カードやスマホ内のカードなどを合わせたカード系の支払いが大半を占めています。

Swishはもともと個人間送金から広がったモバイル決済サービスですが、今ではEC、実店舗、公共料金や税金の支払いにも使われています。2024年末時点で、スウェーデンでは約900万人の個人と34.5万を超える事業者がSwishに接続していました。

約1,070万人という人口規模を考えると、日常の支払いにキャッシュレスがかなり深く入り込んでいることがわかります。参考までに日本では現在約58%にとどまっており、2030年までに65%へ引き上げることを目標としていると経産省が発表しています。

この状況では暗号資産が「新しい支払い手段」として入り込む余地は大きくありません。カフェでコーヒーを買い、スーパーで買い物をし、友人にお金を送る。そうした用途ではすでにカードやSwishが十分に役割を果たしており、そして店舗側の受け入れ体制も整っていて利用者も慣れています。

もちろん暗号資産には国境を越えて送れる、銀行を介さずに移転できる、ブロックチェーン上で価値をやり取りできるといった特徴があります。ただ、国内の日常決済だけを見るとスウェーデンでは既存のキャッシュレス手段がかなり強く、暗号資産をわざわざ日々の買い物に使う理由は見えにくくなります。

だからスウェーデンは 「キャッシュレス先進国だから暗号資産決済も進んでそう」 という単純なイメージでは繋がりません。むしろキャッシュレス決済がすでに成熟している国では、暗号資産は支払いとは別の役割を探すことが必要になるのではないでしょうか。

暗号資産は、支払いよりも投資商品として入り込む

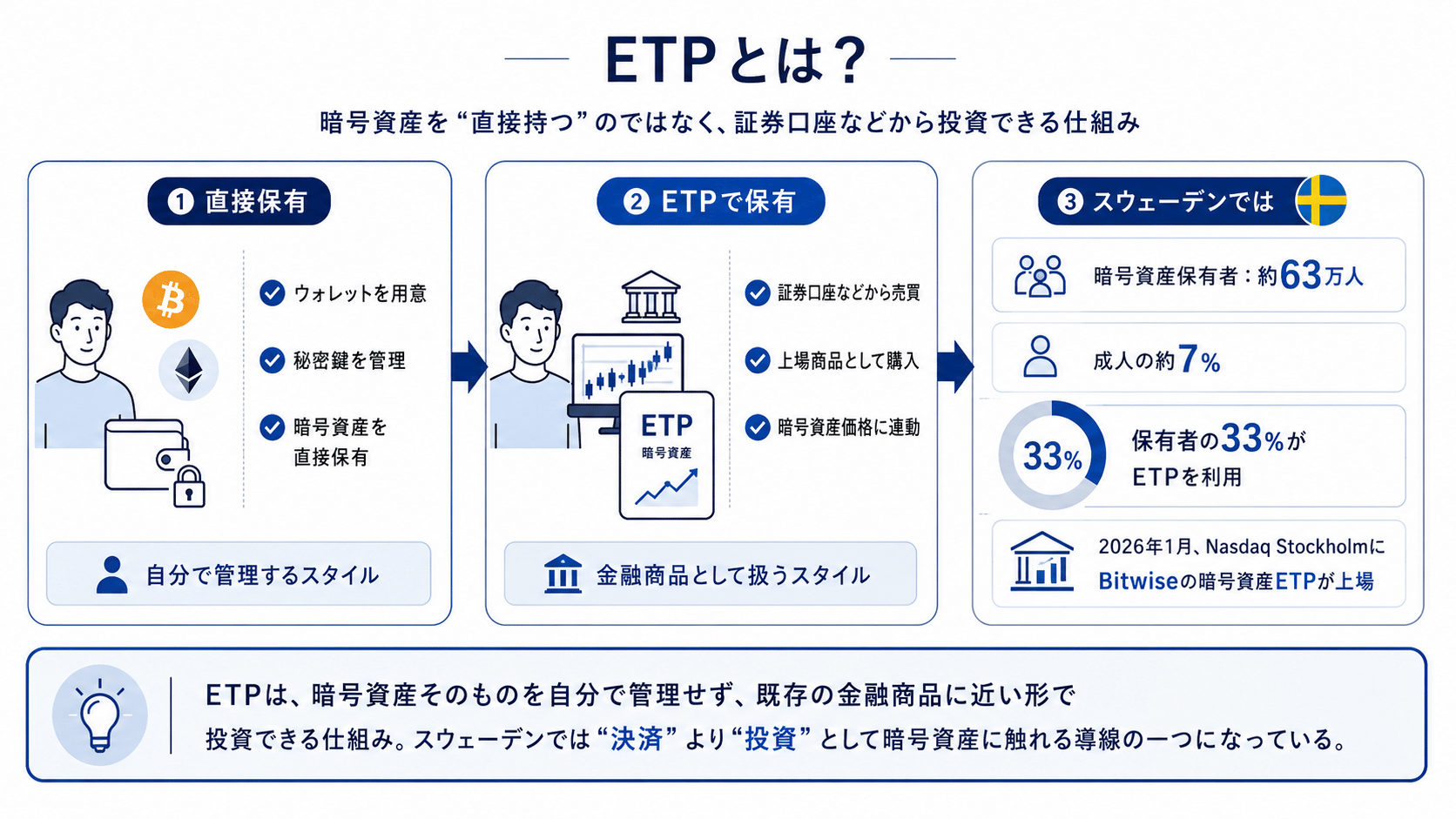

といってもスウェーデンでは暗号資産の存在感がないわけではありません。K33 ResearchとNordic Blockchain Associationによる2025年の調査では、スウェーデンの暗号資産保有者は約63万人、成人の約7%とされています。前年からも増えており暗号資産に触れる人は少しずつ広がっています。

スウェーデンでは暗号資産を自分のウォレットで直接保有するだけでなく、ETPを通じて暗号資産に投資する人が目立ちます。同調査では、スウェーデンの暗号資産保有者の33%が、ETPを使って暗号資産へのエクスポージャーを得ているとされています。

ETPとは、取引所に上場された金融商品の一種です。投資家はビットコインやイーサリアムなどの暗号資産そのものを自分で管理するのではなく、証券口座などを通じて、それらに連動する商品を売買できます。暗号資産を秘密鍵やウォレットの管理から入るのではなく、既存の金融商品に近い形で扱える点が特徴です。

2026年1月にはNasdaq StockholmにBitwiseの暗号資産ETPが上場しました。ビットコイン、イーサリアム、ソラナなどに連動する商品が、スウェーデンクローナ建てで取引できる形です。

これはスウェーデンにおける暗号資産の立ち位置をよく表していると思います。暗号資産は、日常の支払いを置き換えるものというより、既存の金融市場の中に組み込まれる新しい資産クラスとして広がっている。スマホでコーヒーを買うための通貨ではなく、証券口座からアクセスする投資対象としての存在感を持ち始めているわけです。

キャッシュレス決済がすでに便利な国では、暗号資産の入り口は「支払い」よりも「投資」になりやすい。スウェーデンの事例を見ると、その流れがかなりわかりやすく見えてきます。

現金が減った国で、eクローナが議論される理由

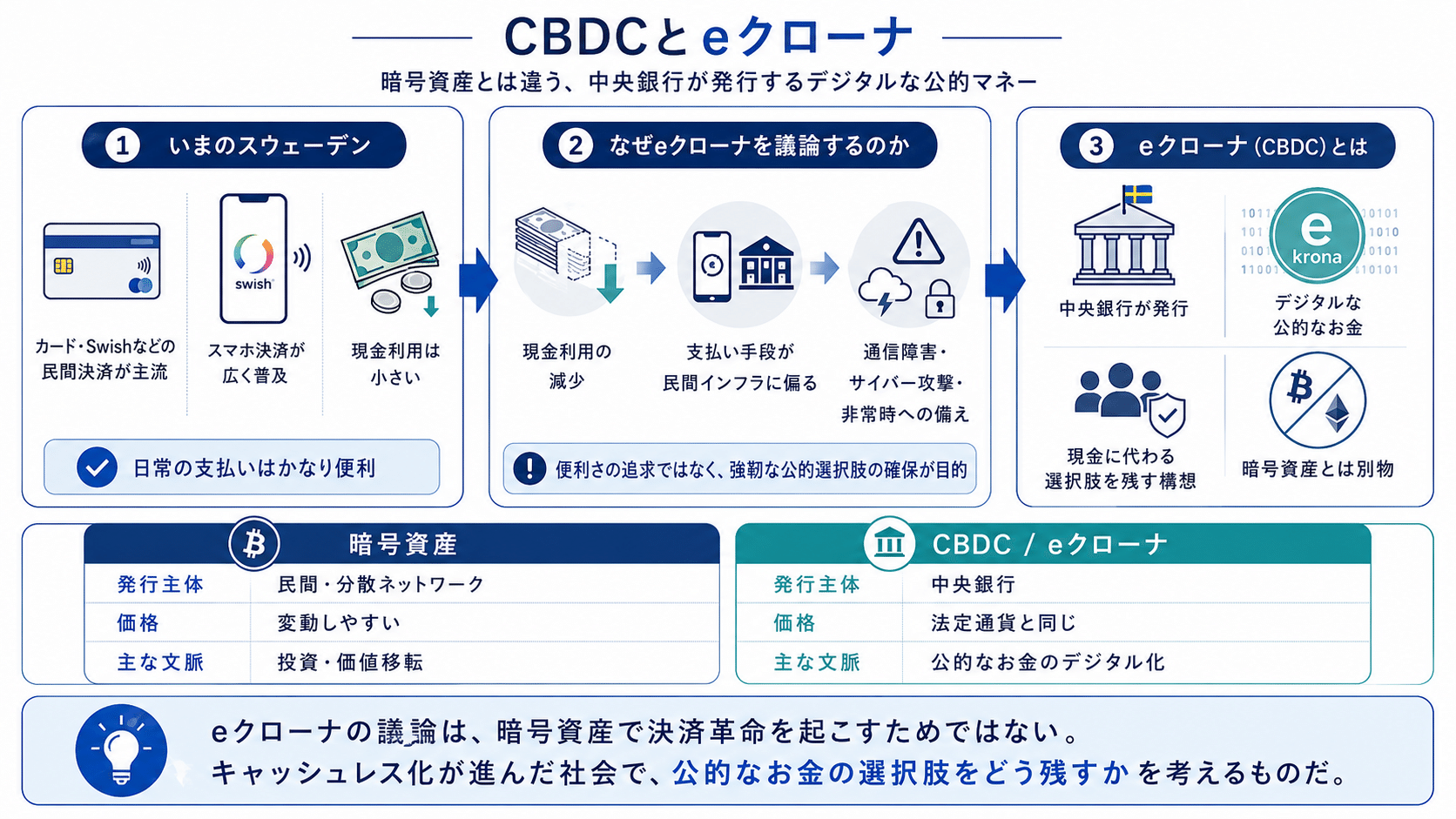

一方で、スウェーデンではeクローナという中央銀行デジタル通貨(CBDC)の議論も続いています。

eクローナは、ビットコインのような暗号資産ではありません。中央銀行が発行するデジタルなお金です。現金の利用が減った社会でも、人々が公的なお金を使える選択肢を残すための構想として考えられてきました。

スウェーデンでは、日常の支払いがカードやSwishなどの民間サービスに大きく支えられています。これは便利である一方、社会全体の支払い手段が民間インフラに偏りすぎるという問題も生みます。通信障害、サイバー攻撃、地政学的な不安、災害のような非常時に、支払いの仕組みがどこまで耐えられるのか。現金を使う人が減った社会では、この問いがより重くなります。

eクローナの議論は、暗号資産で決済革命を起こすためのものではありません。むしろ、キャッシュレス化が進んだ国だからこそ、現金に代わる公的なお金のあり方をどう残すかという話です。

ここで暗号資産、eクローナ、Swishの役割は分かれます。Swishやカードは、日常の便利な支払い手段です。eクローナは、公的なお金をデジタル環境でも使えるようにするための構想です。暗号資産は、決済よりも投資商品や国境を越えた価値移転の文脈で存在感を持ちます。

同じ「デジタルなお金」に見えても、それぞれ担っている役割は違います。

EU規制の中で、暗号資産は金融市場に組み込まれていく

暗号資産が投資商品として広がるなら、避けて通れないのが規制です。

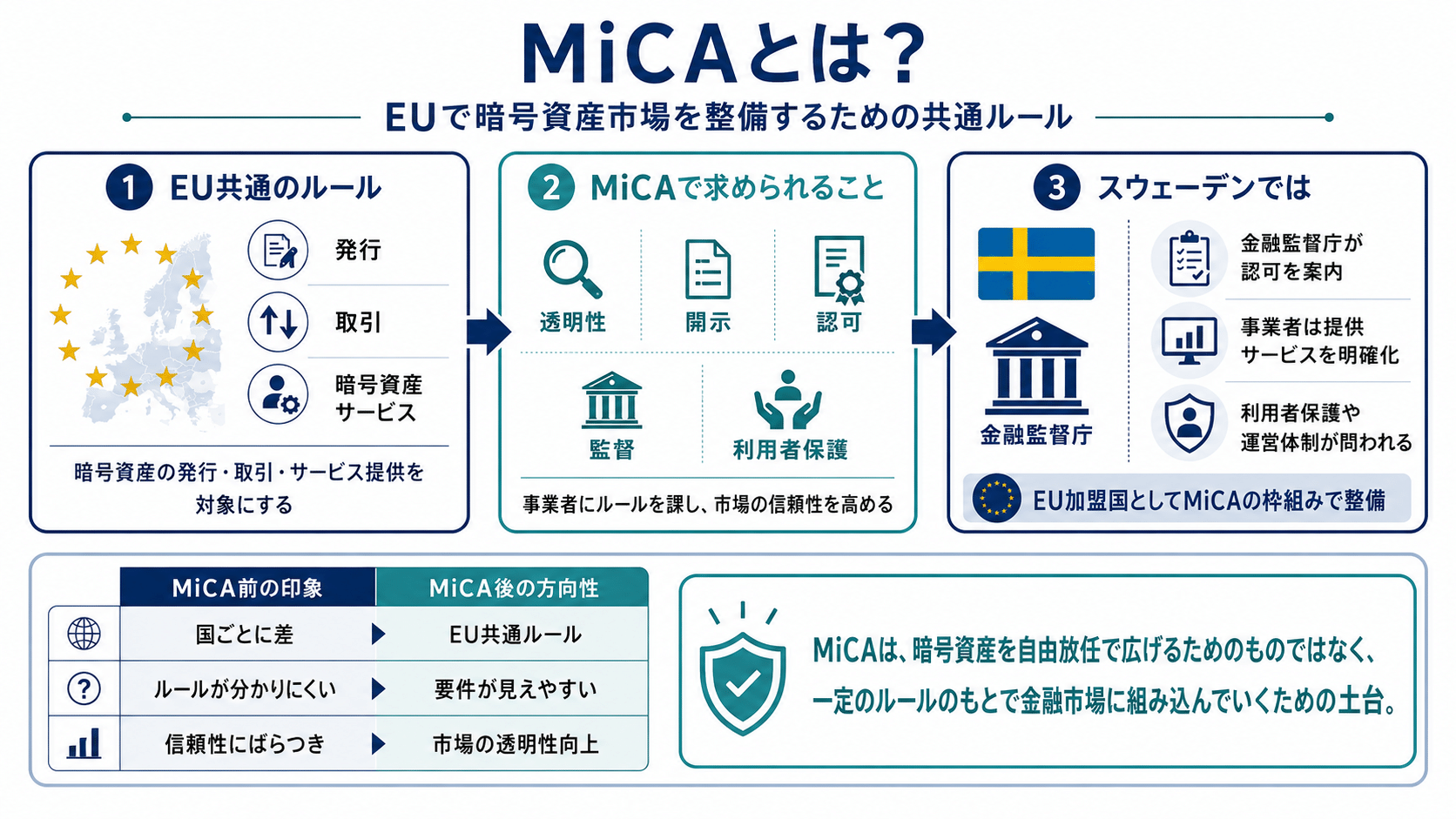

スウェーデンはEU加盟国なので、暗号資産市場はEUのMiCAという共通ルールの中で整備されていきます。MiCAは、暗号資産の発行や取引、暗号資産サービスの提供に関する透明性、開示、認可、監督などを対象にした規制です。

スウェーデン金融監督庁も、MiCAのもとで暗号資産サービス提供者の認可に関する説明を行っています。暗号資産を扱う事業者は、どのようなサービスを提供するのか、どのように利用者を保護するのか、どのような体制で運営するのかを問われるようになります。

これは、暗号資産を遠ざけるためだけの規制ではありません。一定のルールの中で、暗号資産を金融市場に組み込んでいくための土台でもあります。ETPのような商品が広がるほど、投資家が何に投資しているのか、どのようなリスクがあるのか、事業者が適切に管理されているのかが重要になります。

キャッシュレス決済は民間サービスが担い、公的なお金の将来は中央銀行が考え、暗号資産は規制された金融商品の形で市場に入っていく。スウェーデンを見ると、この役割分担がかなりはっきりしています。

キャッシュレス先進国から見える、暗号資産の使われ方

スウェーデンの事例から見えてくるのは、キャッシュレス化が進めば暗号資産決済も自然に広がっている、という単純な連想は発生しません。

日常の支払いがすでに便利な国では、暗号資産がコンビニやカフェの決済を置き換える必要性は小さくなります。一方で、暗号資産は投資商品として金融市場に入り、ETPのような形で証券口座からアクセスできる資産になっていきます。

同時に、現金が減った社会では、公的なお金をどう残すのかという問題も出てきます。そこでeクローナのような中央銀行デジタル通貨の議論が生まれます。暗号資産とCBDCはどちらもデジタルなお金として語られることがありますが、スウェーデンではその役割がかなり違うものとして見えてきます。

スウェーデンでは日常決済はSwishやカードが担い、公的なお金の将来はeクローナで議論され、暗号資産はETPやMiCAの枠組みの中で金融商品として整備されていく。それぞれのポジションが比較的はっきりしています。

日本代表の次戦相手であるスウェーデン。ピッチの上ではもちろん注目の相手ですが、金融の世界で見ても、キャッシュレス社会のその先を考えるうえで興味深い国です。

試合を見る前に、少しだけ相手国の決済事情にも目を向けてみる。そうすると、サッカーの一戦が、世界の金融や暗号資産の流れを考えるきっかけにもなるかもしれません。

※本記事は、サッカー日本代表の対戦相手国をきっかけに、各国の金融・暗号資産事情を紹介する編集記事です。特定の大会、団体、チームとの提携・協賛・公式企画を示すものではありません。