海外にお金を送るとき、なぜ時間がかかるのか。なぜ手数料が高くなりやすいのか。

個人で海外送金をしたことがある人なら、着金までの時間や中継銀行の手数料に少しモヤっとした経験があるかもしれません。企業の貿易や海外取引になるとさらに複雑です。相手国、銀行、通貨、時差、営業時間、コンプライアンス確認、入金確認。お金を送るだけのように見えて裏側ではかなり多くの処理が走っています。

そんな国際決済の世界で少し気になるニュースが出ています。

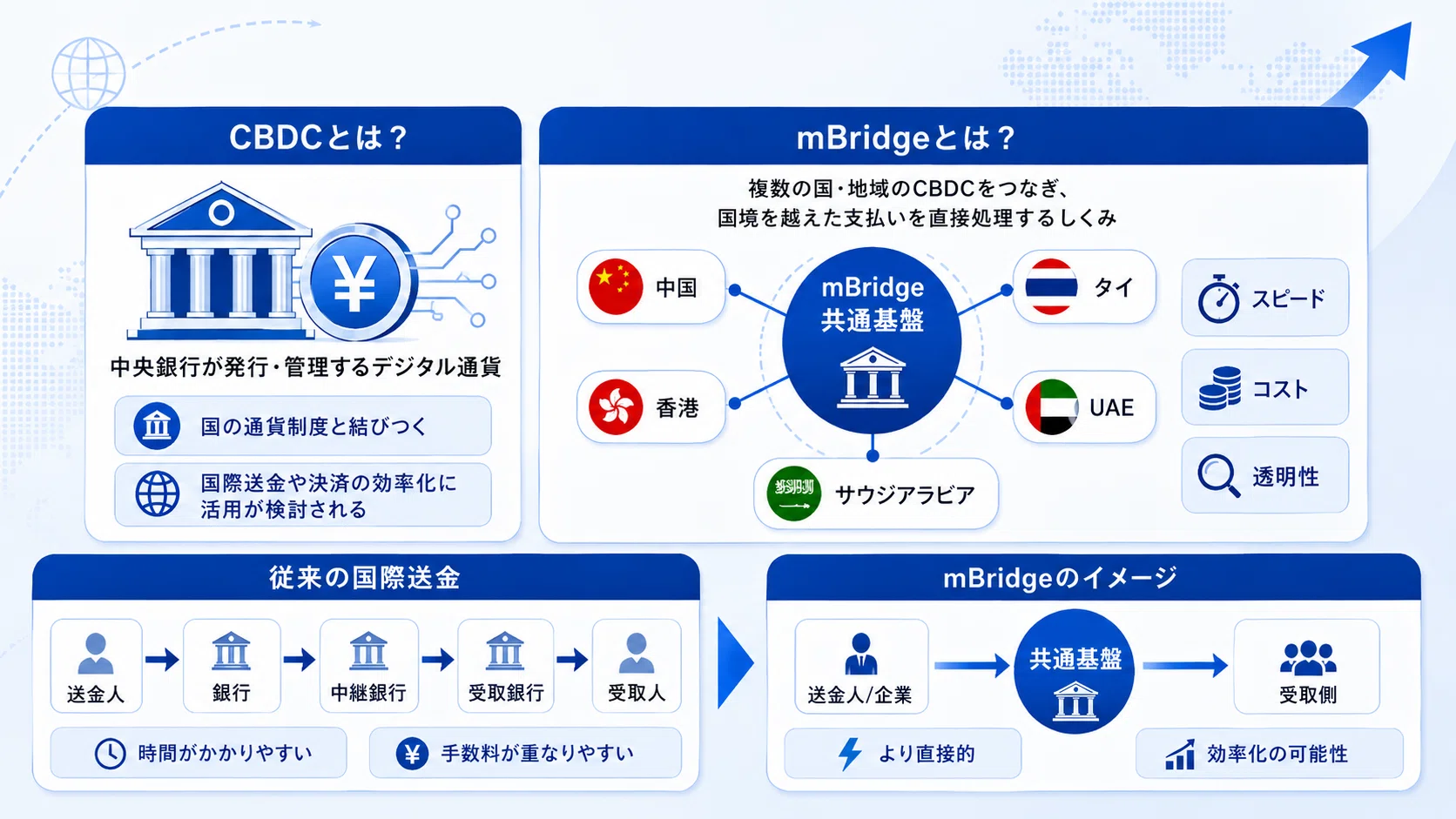

中国、香港、タイ、UAE、サウジアラビアなどの中央銀行が関わる国際決済プロジェクト「mBridge」が商用化に近づいていると報じられました。Financial TimesによればmBridgeはこれまでに累計約4700億元、米ドル換算で約690億ドルの取引を処理したとされています。

今回はこのmBridgeとは何なのか、従来の国際送金と何が違うのか、そして暗号資産市場やブロックチェーン業界にとってなぜ見逃せないのかを見ていきます。

mBridgeとは何か

mBridgeは各国の中央銀行が関わるデジタル通貨を使い、国境を越えた支払いをもっと速く、安く、直接的にしようとするプロジェクトです。

ここで出てくるのがCBDCです。

CBDCは「Central Bank Digital Currency」の略で、日本語では中央銀行デジタル通貨と呼ばれる中央銀行が発行・管理するデジタルなお金です。ビットコインのように特定の国に依存しない暗号資産とは違い、国の通貨制度と結びついたデジタル通貨だと考えると分かりやすいと思います。

mBridgeでは複数の国や地域のCBDCを共通の基盤上で扱い、国境を越えた支払いを直接処理する仕組みが検討されています。香港金融管理局は、mBridgeについて、クロスボーダー決済のコスト、スピード、透明性といった課題に対し、CBDCや新しい技術を使った解決策を探るプロジェクトだと説明しています。

mBridgeは暗号資産そのものではなく、ブロックチェーンや分散台帳技術を使って、国境を越えた価値の移動を変えようとしている仕組みです。

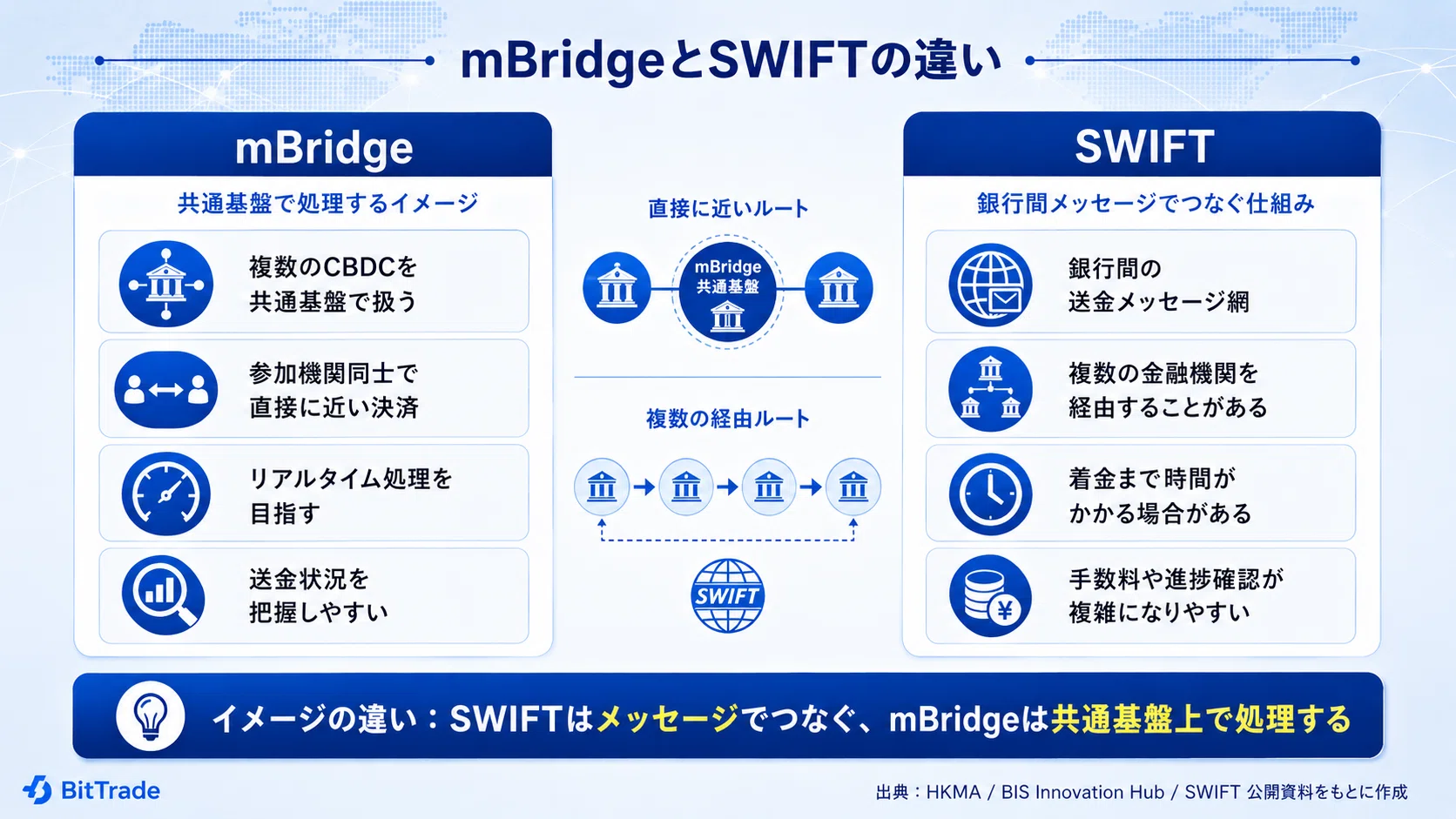

SWIFTとは何が違うのか

国際送金の話でよく出てくるのがSWIFTです。

SWIFTは世界中の金融機関が使っている金融メッセージのネットワークです。銀行同士が「この相手に、この金額を送ってください」という指示を安全にやり取りするための仕組みだと考えると分かりやすいと思います。

ただし、SWIFTそのものがお金を保管したり、直接動かしたりしているわけではありません。実際のお金の移動は、銀行間の口座関係、コルレス銀行、各国の決済システムなどを通じて処理されます。そのため、送金ルートによっては中継銀行が複数入り、確認に時間がかかり、手数料も積み上がりやすくなります。

mBridgeが目指しているのは、この処理をより直接的にすることです。

各国の中央銀行デジタル通貨を共通基盤上で扱い、支払いと決済を近い形で処理できれば、いまより速く、安く、見通しのよい国際決済ができる可能性があります。Financial TimesはmBridgeのクロスボーダー決済費用が従来システムの約半分になるとも報じています。

もちろん、これですぐにSWIFTが置き換わるという話ではありません。

SWIFT側も国際決済の高速化やデジタル資産への対応を進めていますし、国際決済は技術だけで決まるものではありません。各国の規制、金融政策、銀行実務、制裁対応、マネーロンダリング対策など、かなり多くの条件が絡みます。

それでも、銀行間メッセージを送って裏側の処理を待つ世界から、デジタルなお金を共通基盤上で直接処理する世界へ近づこうとしている点は大きいと思います。

投資対象から、金融インフラへ

mBridgeのニュースが面白いのは、ブロックチェーンやデジタル通貨の使われ方が、投資対象だけではなく金融インフラ側にも広がっていることを示している点です。

暗号資産市場では、ビットコインの価格、ETFへの資金流入、ステーブルコインの利用拡大、RWAのトークン化などが注目されてきました。どれも形は違いますが、共通しているのは、デジタル上で価値をどう保有し、どう移転し、どう取引するのかというテーマです。

mBridgeは、そこに中央銀行や既存の金融システム側から近づいている事例だと見ることができます。たとえばステーブルコインは、民間企業が発行するデジタルなお金として、暗号資産市場やオンチェーン決済の中で使われてきました。一方でmBridgeは、中央銀行が関わるデジタル通貨を使い、国をまたぐ支払いをより直接的に処理しようとする取り組みです。

ビットコイン、ステーブルコイン、CBDCはそれぞれ性格が違います。ビットコインは特定の国や企業に依存しない分散型の資産であり、ステーブルコインは法定通貨の価値と連動するよう設計されたデジタル上の手段です。CBDCは中央銀行が関わるデジタル通貨です。

それでも国際決済という大きなテーマで見ると、これらはまったく無関係ではありません。銀行間の送金、企業の海外取引、ステーブルコインを使ったオンチェーン決済、CBDCを使った中央銀行間の決済実験。どれも国境を越えて価値をどう動かすかという課題に向き合っています。

ビットトレードも2026年5月にJETROへ加盟し、国際取引に関する制度・実務・技術動向への理解を深める取り組みを進めています。mBridgeのようなニュースは、暗号資産交換業者にとっても、ブロックチェーン技術が投資の外側でどう使われていくのかを見るうえで重要な材料になります。

まだ決まった未来ではない

一方でmBridgeがそのまま世界標準になると決まったわけではありません。

国際決済には技術だけでは解けない問題が多くあります。どの国が参加するのか。どの通貨が使われるのか。民間銀行や企業がどこまで利用できるのか。既存の銀行ネットワークやSWIFTとどう接続するのか。制裁対応やマネーロンダリング対策をどう設計するのか。等まだまだ議論が必要な点が多く存在します。

さらにBISは2024年にmBridgeから離脱しています。Reutersによれば、BIS側はプロジェクトが一定の段階に進み、関係する中央銀行が継続できる段階になったことを理由にしています。同時に、mBridgeはまだ商業運用に十分成熟していないとも述べています。

つまりmBridgeはかなり大きな可能性を持つ一方で、すぐに世界中の海外送金を変えると見るのは早いと思います。商用化に近づいているという報道と、制度・運用面にはまだ課題があるという見方は、両方押さえておく必要があります。

それでも約690億ドルの取引を処理したという数字は無視できません。国際決済におけるブロックチェーン活用が単なるアイデアではなく、現実の金融インフラの選択肢として語られ始めているからです。

まとめ

海外送金や国際決済は普段あまり目立たない金融インフラです。ただその裏側では大きな変化が起き始めています。

mBridgeは中央銀行デジタル通貨を使い、国境を越えた支払いをより速く、安く、直接的にしようとするプロジェクトです。暗号資産そのものではありませんが、ブロックチェーンや分散台帳技術を使って価値移転を変えようとしている点では、暗号資産市場ともつながるテーマです。

ビットコイン、ステーブルコイン、RWA、CBDC。これらはそれぞれ別のものですが、共通しているのはデジタル上で価値をどう扱うかという問いです。

海外送金の常識がすぐに変わるとは限りません。ただ、銀行、中央銀行、暗号資産、ステーブルコインがそれぞれ別々に動いていた時代から、少しずつ重なり合う時代に入っているように感じます。

mBridgeの商用化が進むなら、国際決済の世界で「ブロックチェーンを使う意味」は、さらに現実的に語られるようになるかもしれません。

※本記事は、公開情報をもとに暗号資産・ブロックチェーン関連ニュースを整理した一般的な情報提供であり、特定の暗号資産の売買を推奨するものではありません。