作者:Jae,PANews

当Aave遭遇百亿美元大撤退,Spark接住了泼天的流动性。

由Kelp DAO和LayzerZero跨链漏洞引发的链上灾难,将DeFi借贷市场撕成了泾渭分明的两个世界。

“有毒”资产rsETH涌入Aave,致其被砸出约2亿美元坏账,全网流动性陷入枯竭、百亿资金仓皇出逃。

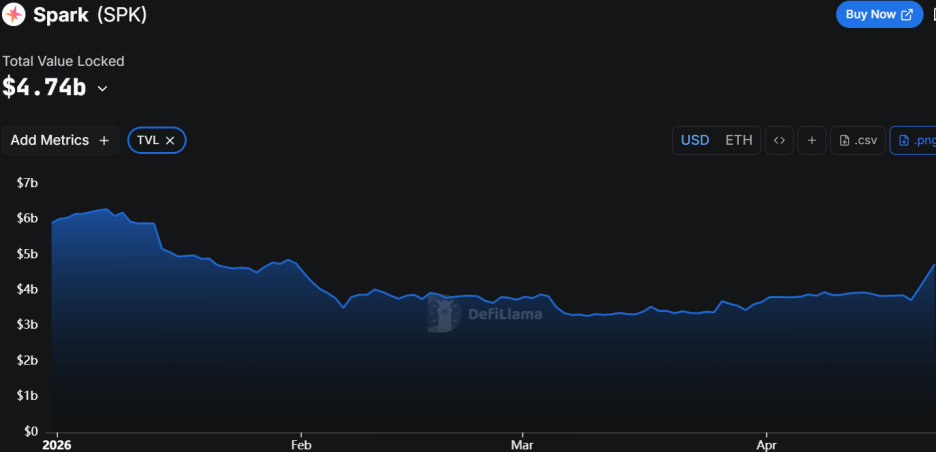

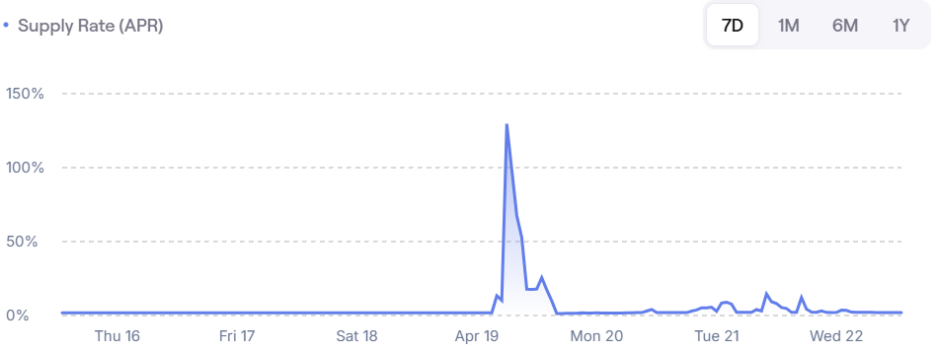

然而,就在一片风声鹤唳中,另一借贷协议巨头Spark却迎来了自己的高光时刻。TVL(总锁仓价值)速增13亿美元,ETH 存款利率一度冲至130%,成为巨鲸转移资产首选的安全港。

一场黑天鹅,重新校验出了DeFi铁王座的归属者。

Aave 挤兑血流成河,Spark借机吸金13亿美元

rsETH的跨链桥一破,整个Aave的借贷市场直接被按下了暂停键。

黑客用非法铸造的rsETH在Aave抵押借走大量WETH,把干净资产抽空,留下一池子坏账。

相关阅读: KelpDAO跨链暴雷,AAVE却成“买单侠”,业内呼吁风险重定价

恐慌像病毒一样迅速蔓延开来:近3天半时间Aave已外逃151亿美元,总存款量从485亿美元降至307亿美元,约三分之一资金出逃;多条链上的WETH利用率直接触达100%;存款人无法提款,清算人无钱可借。

最引人注目的操作来自孙宇晨,他迅速从Aave中取回了65,584枚ETH,价值约1.54亿美元。

这种“先撤为敬”的行为,在市场上形成了羊群效应。 对于投资者而言,年化收益率再高都无法抵消本金无法提取的恐慌。

就在Aave成为黑客的流动性出口时,Spark成了用户的逃生出口。

Spark TVL不降反增13亿美元,总规模站上47.4 亿美元。这笔钱是市场用真金白银投出的信任票。

由于大量借贷需求涌入Spark,叠加流动性高度稀缺,Spark上的ETH存款利率经历了一次奇观式的飙升,一度冲到130%的年化水平, 这也直接反映了安全资产的极高溢价。

Spark之所以能够承接这波需求,得益于其独特的生态结构。 不同于Aave,它是Sky生态系统的借贷引擎,背靠庞大的USDS储备。作为Sky的流动性前哨,Spark不仅依靠外部存款,还能通过Sky的信贷额度直接获得稳定币补给。

这种“央行级”的流动性后盾,令其在市场剧震时也能始终保持取款通道畅通。

摒弃TVL 虚荣心, Spark逆势下架rsETH

Spark躲过rsETH大坑,是取决于3个月前的一次逆势抉择。

同日不同命。1月29日,两大借贷平台在处理流动性再质押代币(LRT)上的逻辑背道而驰。

Aave火力全开。 协议正式上线rsETH E-Mode,允许用户以93%的高抵押率(LTV)进行杠杆借贷。Aave的目标就是通过吸引预期的10亿美元rsETH流入,恢复WETH的利用率并冲刺TVL与收入。

Spark审慎撤退。 协议通过治理操作Spell彻底停止rsETH的新供应,并将其从资产列表中逐步移除。

Spark的这一举动曾引起ETH循环杠杆用户的强烈不满,他们往往通过重复抵押stETH或rsETH等质押类资产来套取利差,Spark的下架迫使他们不得不迁移仓位,其中大部分都流向了政策更宽松、利率更低的Aave。

当时,社区质疑Spark的团队“过于保守”或“放弃增长”。没人想到,这一步在日后可能救了整个协议。

事后,Spark战略主管monetsupply.eth在复盘中指出, 下架rsETH的决策是基于一种安全导向的紧缩机制。

- 边际成本 vs 边际收益: 如果维护某种资产的支出将超过其带给协议的风险调整后收益,这类资产就会被清理;

- 风险敞口集中度: rsETH在Spark上的利用率极低,几乎被同一钱包地址垄断,风险难以分散;

- 用户偏好调研: rsETH唯一的巨鲸用户表达了愿意主动迁移至wstETH或weETH等更成熟抵押品的倾向,为协议提供了顺利清理资产的契机。

正是这种“不盲目追求TVL”的决策透明度与纪律性,让Spark避开了rsETH被黑客利用可能产生的所有潜在损失。

多层风控体系:速率限制 + 利率缓冲 + 隔离架构

PANews认为,即便没下架rsETH,Spark的架构同样足以抵御这类风险。相比Aave追求资本效率而牺牲安全冗余,Spark则建立了一套多层级的深度防御体系。

Spark实施了严格的存借款速率限制(Rate-Limited Caps), 即固定时间内存入和借出的资金额度循序增长。即使rsETH仍未下架,攻击者也无法像在Aave上那样一次性存入2.9亿美元的抵押品。这种设计强行限制了单一事件的最大风险暴露规模,将损失硬性压制在可承受范围内。

Spark长期维持着相对较高的利率上限。 在市场平稳的条件下,较高的借款利率虽然会劝退过度借贷的人(借得贵就不借了),另一方面吸引更多人存钱(存钱的人赚得更多)。结果就是池子始终留有流动性,不会“借光了”导致大家想取钱都取不出来。尤其在市场暴跌时,不会因为流动性枯竭而遭挤兑。

当资金池利用率上升时,Spark的利率曲线斜率将比Aave更陡峭,这会产生两个显著的后果:

-

强制去杠杆: 高昂的利息成本会迫使借款人主动寻找流动性归还贷款。

-

吸引补充流动性: 高存款年化收益率将迅速吸引外部套利资本进入,从而解开利用率100%的死结。

Spark的模块化隔离架构在风险管理上具有较强的可控性。 在处理USDe等高风险合成资产时,Spark也采取了审慎的态度,将其隔离在特定的初级风险库中,保证了即使某个细分资产出现问题,也不会波及到平台上的主要借贷池。

从Aave到Spark的流动性大迁徙,意味着资金从追求收益到安全稳定的风险偏好转向。

Aave的百亿美元外流,给所有追求高资本效率的协议敲响了警钟。在安全边际被牺牲的情况下,任何微小的外部关联风险都有可能演变成协议的全局困境。

而Spark的崛起则证明,在不确定的市场环境中,审慎的风险治理决策以及“风险优先”战略的落地执行,才是更具长期价值的护城河。