原文作者:Ben Lakoff, CFA

原文编译: 深潮 TechFlow

深潮导读: Carta 最新报告的标题是「风投回来了」,但复苏的只是账面估值(TVPI),真金白银(DPI)还没回到 LP 手里。这份月度融资报告拆解了 2H26 GP 和 LP 各自的处境:谁在赚钱、谁在硬撑,以及这套逻辑放到加密风投身上会变成什么样。作者 Ben Lakoff 是持牌 CFA、专注加密早期投资,观点直接、数据密度高。文末附六月全部加密融资交易和黑客松结果。

Gm!

欢迎来到六月 Deal Flow Digest,这是我上个月追踪的全部加密融资的快照。

本月的主题文章挖的是 VC 基金业绩。Carta 发布了 2026 年 Q1 VC 基金业绩报告 ,标题写着「风投回来了」。但账面比现金回来得快得多。我们来拆一下 TVPI 和 DPI 到底意味着什么,2026 下半年 GP 和 LP 各自会面对什么,谁才是真赢家,以及这套逻辑具体到加密风投又是什么样。

文末记得看那张表,六月所有交易都在里面,还有最近的黑客松和 Demo Day 结果(在链接里)。

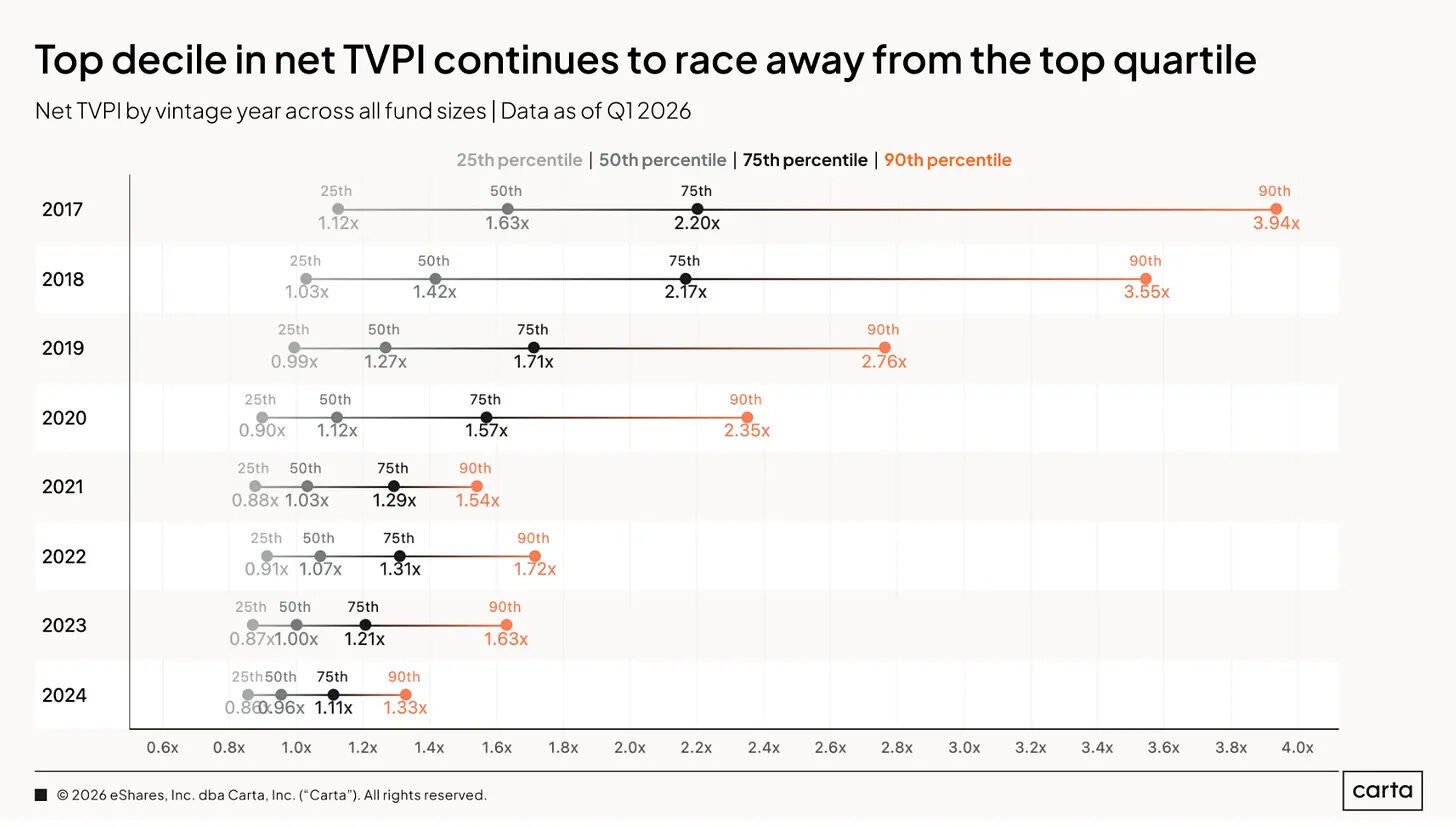

Carta 追踪了 2775 支基金,持有约 1193 亿美元资产。数据显示,几乎每个近期年份(vintage,指基金成立的年份)的中位数基金估值都涨了,募资节奏加快,风投的整体前景明显改善。

从 2017 到 2024 年,几乎每个年份的中位数 TVPI 都在爬,而且连爬了六个季度。TVPI(Total Value to Paid-In,投入资本总回报倍数)衡量的是一支基金现在值多少钱,包含还没变现的账面价值。2022 和 2023 年那场把所有人账面打穿的估值重置,基本上已经结束了。

这是好消息。但故事的关键在于:账面回来了(纸面收益),现金还没有。

风投在复苏,但涨的只是没变现的账面(TVPI)

先说真正积极的部分。样本的中位数 TVPI 对基本上每个近期年份来说,又开始往右上方走了。估值先是停止下跌,然后开始回升,持有这些资产的基金机械地跟着值钱了。

图注:各年份基金中位数 TVPI 已连续六个季度回升

来源:Carta 2026 Q1 报告

谁在推着它涨?主要是头部。

每个阶段的 90 分位估值都在飙,而且大部分来自一个赛道。Carta 的 私募市场配套报告 显示,AI 吃掉了每一美元风投投出去的创纪录份额。你的基金要是有 AI 敞口,账面就健康。你要是做基础设施型的「卖铲子」生意,或者押的是叙事之外的东西,你那个「复苏」就要弱很多。

所以这波涨潮不是把所有船都抬起来了。它基本上只(大幅)抬起了装着基础模型的那几条船。不意外。

这决定了你该怎么读标题里那个数字。TVPI 高不等于基金好。它是一个快照,反映的是某个地方的某个人理论上愿意出多少钱买,而不是真正打进 LP 账户的钱。

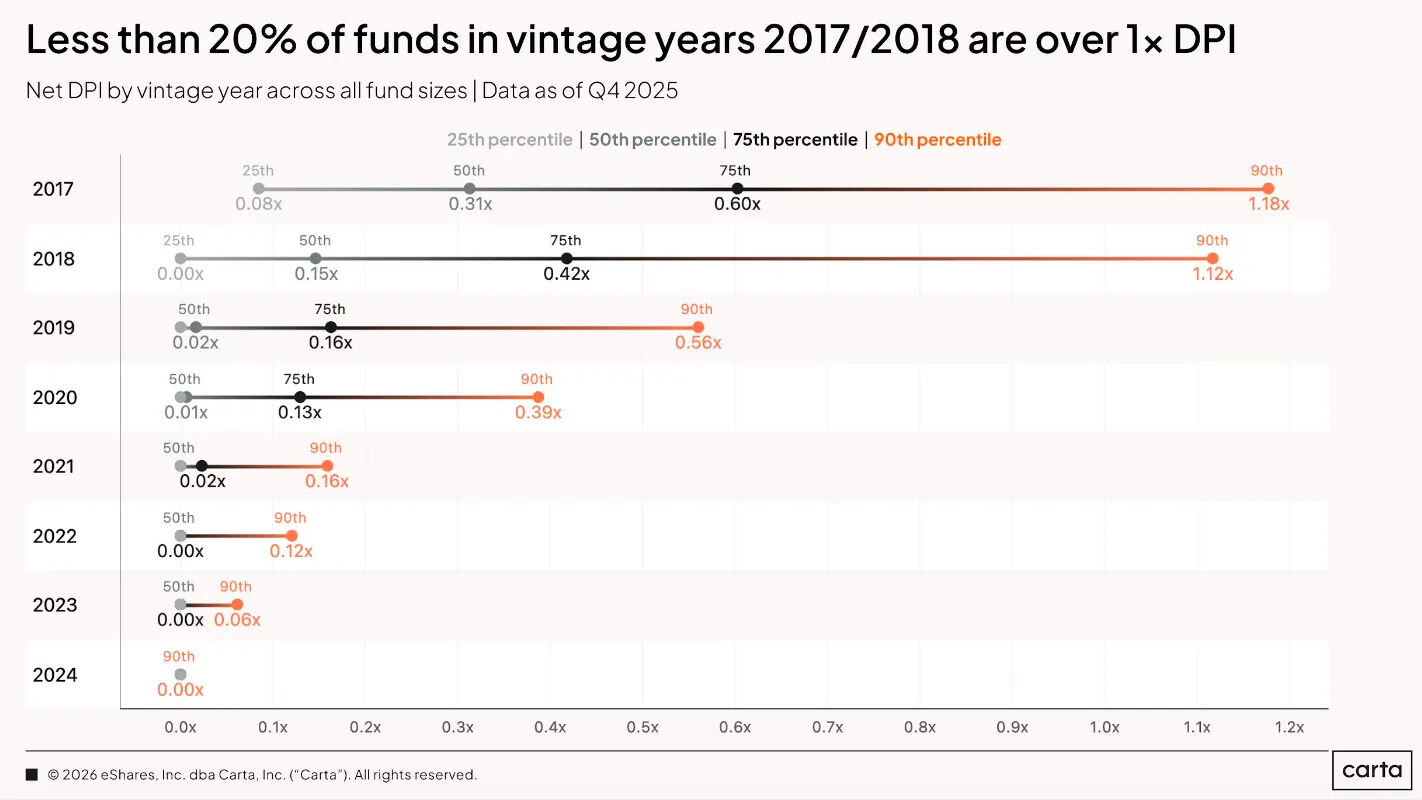

没人真的拿到钱(DPI)

复苏故事跳过的就是这一段。DPI(Distributions to Paid-In,已分配资本回报倍数)是一支基金真正返还给 LP 的现金,这个数还非常低。

2019 和 2020 年份的基金,中位数 DPI 只比零高一点点,超过一半的基金还没给 LP 返过一分钱。这些是成立了五六年的基金。

图注:2019、2020 年份基金中位数 DPI 仅略高于零,逾半数尚未返还任何现金

来源:Carta 2026 Q1 报告

更老的那批本该更好,结果更糟。2017 和 2018 年份的基金快十岁了,处在生命周期后半段,分配本该出现的时候。可只有不到 20% 的基金摸到了 1 倍 DPI,也就是把 LP 最初投的钱还回去。

问题出在 J 曲线拒绝完成它的后半段。基金早期一边投钱一边 IRR 转负,然后随着估值上升、退出落地,曲线本该往上弯。现在估值是在涨(TVPI 已经证明了),但退出没落地。IPO 窗口只给少数几个名字开了条缝,并购很挑,剩下的都被标着高价、卡在那儿动不了。

PitchBook、Preqin、NVCA、Wellington,对 2026 年的判断都指向同一件事:流动性是瓶颈,就这么简单。大家都在打量的解药是二级市场,接续基金(continuation vehicle)、GP 主导的交易、LP 卖掉份额换现金而不等传统退出。这块会从小众快速变得更常见。

对 GP 来说,读出来的信号不舒服但很简单。一支 TVPI 漂亮、DPI 接近零的基金,未来 12 到 18 个月会开始被问难听的问题。LP 在整个重置期间很有耐心。他们再投之前,想看到现金。谁能主动管理出一条流动性路径(部分退出、二级、接续基金),谁就比那些只会不停发漂亮账面数字的人有优势。

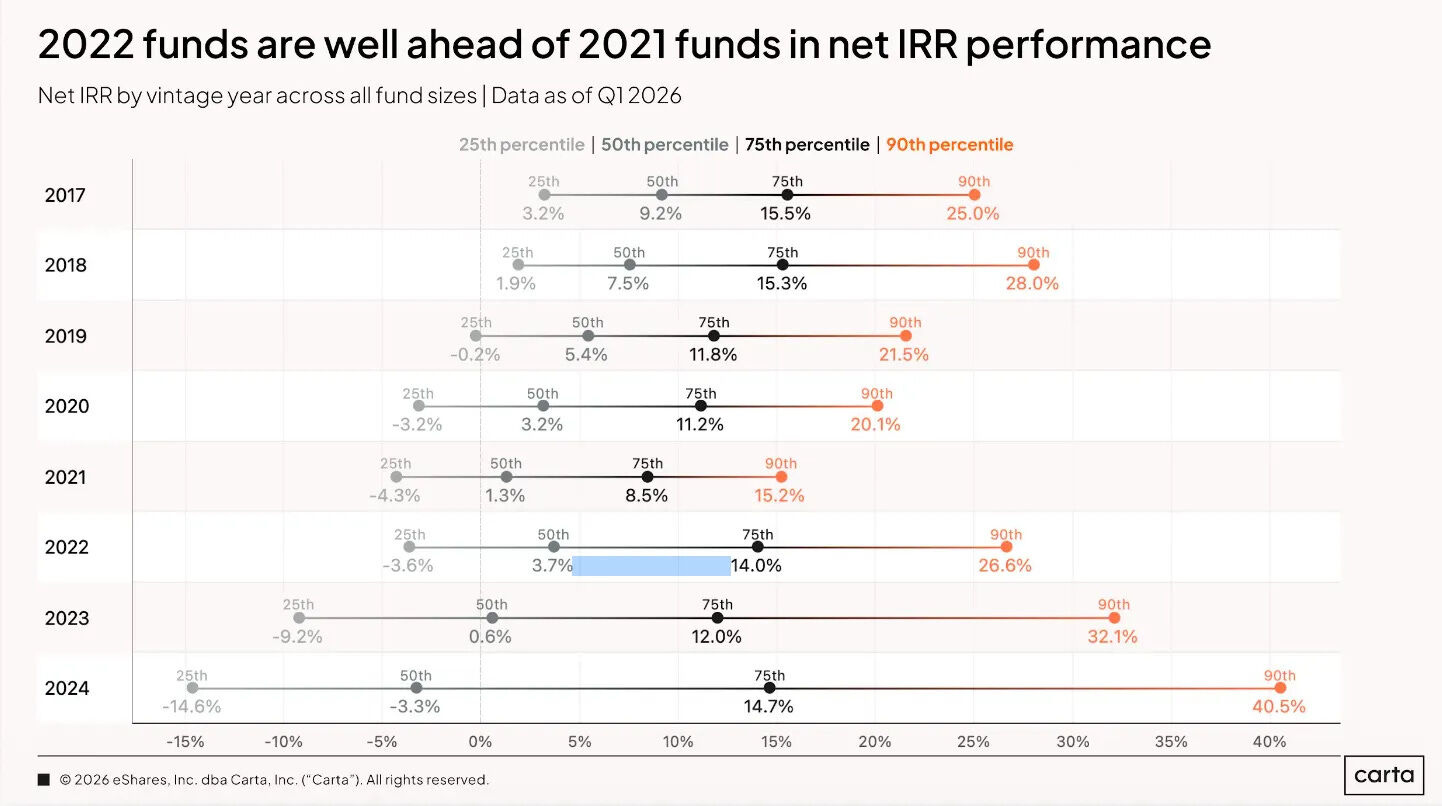

风投是幂律游戏,而且差距大得离谱

不管复不复苏,离散度才是风投内部的永久特征。

几乎每个年份,90 分位的净 IRR 都过了 20%,而 75 分位的还在 15.5% 以下。从「前四分之一」跳到「前十分之一」,中间的距离巨大。大多数基金都挤在「还行」那一档。

而且差距会复利放大。做个参照:10 年 20% 的年化增长是 6.2 倍,10 年 10% 的年化增长是 2.6 倍。

图注:各年份基金净 IRR 分布,90 分位普遍过 20%,与 75 分位差距悬殊

来源:Carta 2026 Q1 报告

风投不只是回报最高的资产类别,它还是离散度最高的那个。

对 LP 翻译一下:选管理人不是众多输入项里的一个,它就是那个输入项。指数化整个资产类别,你拿到的是中位数,而中位数的风投基金顶多是一个又慢又缺流动性的 2.6 倍。

中间层正在被挤出去

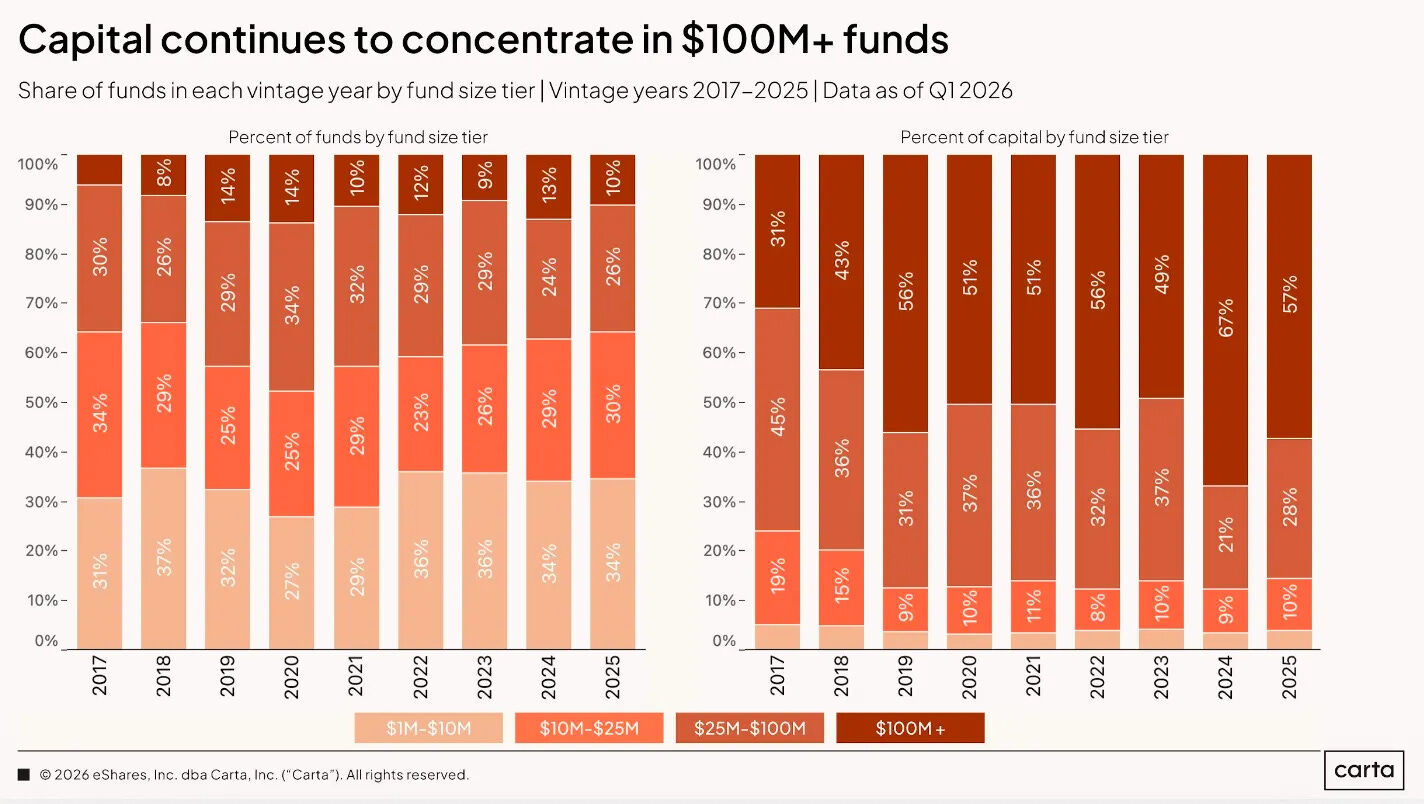

最后一块,也许是最结构性的一块,也是我最近文章里反复讲的主题:钱在集中。

图注:资金正向头部基金集中

来源:Carta 2026 Q1 报告

1 亿美元以上的基金拿走了 2025 年全部风投募资的 57%。八年前这个数字是 31%。新成立的基金大多数还是 2500 万美元以下的小基金,但大基金每年吸走的份额都在变大。

图注:2500 万美元以下小基金数量仍占多数,但募资总额向大基金倾斜

来源:Carta 2026 Q1 报告

这是一个哑铃结构。超大基金靠资产负债表和品牌募资。真正有差异化的微型基金靠边缘打法募资。没差异化的中间层,就是募资去送死的地方。玩票的 VC 管理人正在打道回府。2021 年高点时一窝蜂涌进私募科技的跨界资金和通才资金,正退回自己的老本行。

整体募资在企稳(Carta Q1 记录了 86 支新基金、39 亿美元,是 2022 年以来最强的开局),但「企稳」不等于「平均分配」。这些钱正走向有业绩记录的人,离开其他所有人。

我的几点收获

拆到最简,就四条:

账面复苏了,现金没有。TVPI 是关于情绪的故事,DPI 才是 LP 唯一花得出去的数字。

幂律还活着。少数基金大赢,大多数平庸,两者之间的距离就是整个游戏。

流动性是下一个主导逻辑。那些能造出分配、而不只是报告账面涨幅的基金,会赢下一轮募资。

资金集中的趋势。要么大,要么尖,别夹在中间。

Carta 不单独拆加密,所以以上都不是「我们」的数字。但物理规律一样,只是在加密里更响。

加密风投比大盘更离散、更集中、更有反身性。玩票的人在这儿最早、最狠地跑掉了。这挺合我意:在种子前阶段,唯一持久的优势就是在人群出现之前挑对那个人。数据一直在印证这一点,中位数是个陷阱,活儿都在尾部。

好,接下来是六月加密和 web3 融资的其余部分 :)

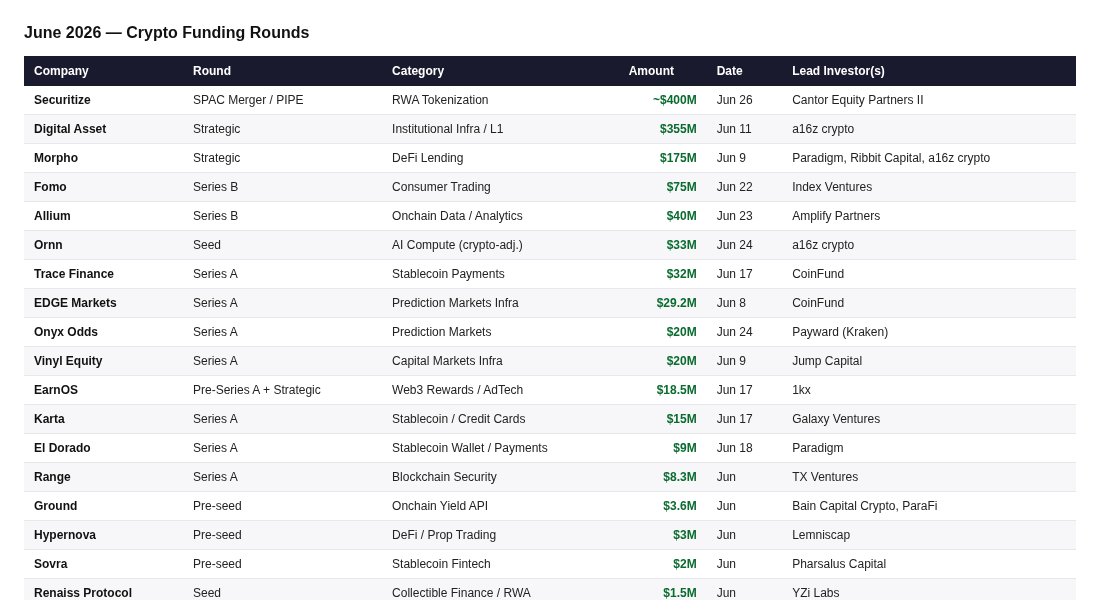

六月十大加密融资

Securitize | SPAC 合并 / PIPE | RWA 代币化 | 约 4 亿美元 | 2026-06-26

这家由贝莱德支持的代币化龙头要通过与 Cantor Equity Partners II 合并在纽交所上市(代码 SECZ),毛募资约 4 亿美元,其中包括超额认购的 2.25 亿美元 PIPE。客户包括 Apollo、KKR、Hamilton Lane 和 VanEck,Securitize 还在帮纽交所搭建自己的代币化证券平台。这是公开上市而非私募风投轮,所以放在榜首带个星号,但它也是今年「代币化走向主流」最干净的一个里程碑。交易预计 7 月 1 日前后完成。

Digital Asset | 战略轮 | 机构基础设施 / L1 | 3.55 亿美元 | 2026-06-11

a16z crypto 领投了本月真正意义上最大的加密融资,估值 20 亿美元,跟投名单读起来像华尔街点名册:Citadel Securities、阿布扎比投资局旗下机构、法国巴黎银行、汇丰、Apollo、Optiver、Tradeweb、CME Ventures、S&P Global、SBI、SoFi、Coinbase Ventures 和 Polychain。Digital Asset 做的是 Canton,一条面向受监管资本市场的隐私增强型公链 L1,已支撑约 6 万亿美元代币化资产发行,用户包括摩根大通、DTCC 和 Visa。要找一个「TradFi 在选轨道」的数据点,就是它。

Morpho | 战略轮 | DeFi 借贷 | 1.75 亿美元 | 2026-06-09

Paradigm、Ribbit Capital 和 a16z crypto 联合领投,Apollo Funds、Circle 的风投部门和 VanEck 跟投,估值最高 20 亿美元。据报道是迄今最大的 DeFi 轮。Morpho 让任何人都能「搭一个自己的 Aave」,做可定制的借贷市场。它的客户名单(Coinbase、Kraken、Anchorage、Galaxy)解释了为什么机构资本突然敢给链上信贷做承销。「DeFi 是金融科技的后端」这个论点,拿到钱了。

Fomo | B 轮 | 消费级交易 | 7500 万美元 | 2026-06-22

Index Ventures 领投 7500 万美元,估值 5.5 亿美元,Union Square Ventures 和 Mark Pincus、Kevin Hartz、Humam Sakhnini 等天使跟投。Fomo 是一个非托管社交交易 App,把钱包、gas、跨桥全部抽象掉。上手、充值、买一个代币大约 30 秒搞定,上面加了排行榜和社交流。62.5 万以上用户、40 亿美元交易量,是本月最亮眼的消费级融资。

SignalPlus | B 轮 | 机构衍生品基础设施 | 5000 万美元 | 2026-06-02

HashKey Capital 领投,估值 5 亿美元,BlockBooster(1000 万美元基石)和 AppWorks 跟投,高盛担任顾问。SignalPlus 是机构级期权和衍生品终端,可以理解成加密期权界的彭博终端,服务 Cumberland、FalconX 和 Galaxy Digital。仅 2025 年 Q4 平台交易量就达 1600 亿美元,自 2023 年起季度复合增长率 74%。期权市场是加密的下一个流动性层,这是其中占主导的基础设施押注。

Allium | B 轮 | 链上数据 / 分析 | 4000 万美元 | 2026-06-23

Amplify Partners 领投,Kleiner Perkins 和 Theory Ventures 跟投。Allium 为机构客户清洗和结构化 150 多条链的链上数据,据称客户名单里有 Visa、美联储、a16z 和 Coinbase。这是押注机构加密采用的「卖铲子」生意,等「智能体」买家出现后还有明显的第二幕。

Trace Finance | A 轮 | 稳定币支付 | 3200 万美元 | 2026-06-17

CoinFund 领投,Coinbase Ventures、Haun Ventures、Jump Capital、Paxos 和 Chainlink Labs 跟投,天使包括 Solana 的 Anatoly Yakovenko。这家总部在巴西的公司把本地银行通道、外汇、合规和稳定币结算拼成跨境支付基础设施,已处理超 100 亿美元机构交易量,本轮估值约为 2022 年种子轮的 10 倍。「稳定币即支付」这个论点,正在真正改变生活的地方落地。

EDGE Markets | A 轮 | 预测市场基础设施 | 2920 万美元 | 2026-06-08

CoinFund 再次领投,Indicator Ventures、Mantis VC、StepStone Group 和 Bullpen Capital 跟投。EDGE 做的是受监管预测和博彩市场底下的管道:EDGE Pro 是给做市商用的高吞吐存款账户,覆盖 CFTC 监管场所;EDGE Connect 是实时支付通道,把成本砍掉 70% 以上。就是预测市场热潮离开它就没法扩张的那个不起眼的层。

Onyx Odds | A 轮 | 预测市场 | 2000 万美元 | 2026-06-24

Kraken 母公司 Payward 领投 2000 万美元,估值 2.2 亿美元。Onyx Odds 是一个体育向的预测市场 App,作为交易的一部分,它会接入 Payward Services(Kraken 的 B2B 基础设施),并在 App 内加上加密交易。这是 Kraken 花钱挤进预测市场圈地战,站在 Kalshi/Polymarket 军备竞赛的另一边。

Karta | A 轮 | 稳定币 / 信用卡 | 1500 万美元 | 2026-06-17

Galaxy Ventures 领投 1500 万美元股权轮,这是更大一笔 1.4 亿美元融资的一部分,其中包括 Community Investment Management 提供的 1.25 亿美元信贷额度。Karta 向全球旅行者和高净值非居民发行用 WhatsApp 运营的美国信用卡,底下缝合了稳定币基础设施和一个 AI 礼宾。2025 年营收和支付量涨了 10 倍,2026 年 Q1 又涨了 4 倍。

El Dorado | A 轮 | 稳定币钱包 / 支付 | 900 万美元 | 2026-06-18

Paradigm 领投,Coinbase Ventures 和 Verda Ventures 跟投,El Dorado 累计融资约 1200 万美元。这个点对点稳定币钱包为服务不足的拉美市场做跨境支付,已扩展到 Tempo 区块链上的企业支付,接入了 100 多家企业客户(包括从中国进口电动车的商家)。小额支票,正好押在稳定币论点最对的那一端。

点这里看六月全部融资交易: 表格链接

六月加密 VC 基金募资公告

本月两支新基金公告,都把 mandate 从纯加密扩展到了 AI / 智能体主题。

Variant | Variant 4 |2.22 亿美元|2026 年 6 月

Variant 为其第四支早期基金募了 2.22 亿美元,围绕一个「自主性」(autonomy)论点:任何能给用户更多能动性的应用,横跨无许可金融、加密基础设施和智能体 AI。它的框架是,加密是让产品跑起来的「管道」(比如 Uniswap、Morpho),而不是产品本身。(首关和终关规模未披露。)

Framework Ventures | Framework Fund IV |4 亿美元|2026 年 6 月

Framework 完成了一支超额认购的 4 亿美元第四期基金(FVIV),约一半已投出。单笔支票从 100 万到 5000 万美元不等,覆盖种子前到 A 轮,mandate 现在从加密(稳定币、代币化)延伸到 AI、机器人、能源和金融科技。LP 以机构为主,由一家常春藤盟校捐赠基金、主权财富基金和母基金压阵。

提醒一句,如果你有兴趣了解 Bankless Ventures Fund II ,请 填写这个表单 ,我们会联系你!

黑客松

即将开始

ETHGlobal Lisbon 2026 |2026 年 7 月 24-26 日

葡萄牙里斯本,线下。Pragma Lisbon 与黑客松同期举行。(可惜我不在城里 :( )

ETHOnline 2026 |2026 年 9 月 4-16 日

线上异步黑客松。ETHGlobal 的旗舰远程活动。

Colosseum Fall Hackathon |2026 年 9 月 28 日 - 11 月 2 日

线上。Colosseum 的 Solana 生态竞赛下一届,接棒破纪录的 Frontier Hackathon。

进行中

Colosseum「Eternal」 |滚动进行

线上。Colosseum 在旗舰黑客松之间常开的链上竞赛,表现突出的团队会被纳入种子前融资和加速器考量。

Demo Day

即将开始

Colosseum Accelerator Demo Day |2026 年夏(日期待定)

私密 Demo Day,面向 Frontier Hackathon 加速器批次里前约 10 支团队(8 周项目,前两周在旧金山),向头部加密 VC 路演。(2026 年确切日期尚未公布。)

Alliance DAO Demo Day |约 2026 年 8 月(日期待定)

绑定 5 月开始的 ALL17 批次。日期未正式确认。

加速器开放申请

Alliance DAO(ALL18) |开放 / 滚动

线上加线下 retreat。ALL18 批次 2026 年 9 月 7 日开始,申请后约 2 周内出面试结果,全年滚动。录取率约 5%;毕业团队中位数以 2500 万美元投后估值融 350 万美元。项目免费;以创始人友好条款拿 50 万美元。

Colosseum Accelerator |滚动(通过 Eternal)

旧金山 2 周加 6 周远程友好。主要入口是 Frontier Hackathon(已关闭)和常开的 Eternal 竞赛。每个创业公司以创始人友好条款拿 25 万美元。

Outlier Ventures Base Camp |开放 / 滚动

线上加线下。12 周、以代币设计为核心的加速器,正接受 2026 年批次的早期申请,方向涵盖 DeAI、DeFi、RWA 和 DePIN。

Techstars Web3 |开放

线上加线下。据报道 2026 年申请已开放;标准 Techstars 条款。

六月就到这里!

谢谢,祝你在外面好运!

Ben Lakoff, CFA