原创|Odaily 星球日报( @OdailyChina )

作者|Wenser( @wenser 2010 )

属于加密货币的 2025 年,已经过去。这一年,除了政策层面的一系列利好,链上生态的发展更为迅猛。

从 Pump.fun 掀起的 Meme 发币潮,到 Hyperliquid 引领的链上 Perp DEX 风潮,再到 Circle(CRCL)上市带动的稳定币与 PayFi 金融浪潮,众多公链的链上生态也纷纷步入爆发期。其中,Solana 凭借其生态活力、底层设施建设以及“应用先行”的互联网式资本网络定位,超越以太坊,登顶“年度链上网络新王”。

Odaily 星球日报将于本文将对 Solana 链上生态进行梳理,尝试探寻当前加密市场中的“最佳商业模式” (Odaily注:数据来源不同,统计口径各异,仅供参考)。

Solana 链上收入超 6 亿美元,力压以太坊、TRON 成“最强公链”

Solana 的“年终成绩单”,要从公链收入方面说起。尽管 SOL 的价格自去年拉升至接近 300 美元的新高后便一路下跌,最高反弹也并未达到 270 美元,但从公链运营角度来看,其造血能力已然“断层第一”。

2025 年 Solana 链上费用收入突破 6 亿美元

1 月 2 日, Nansen 数据显示 ,2025 年 Solana 链上费用收入突破 6 亿美元,超越 TRON 和以太坊位列第一,去年链上费用排名前五的区块链分别为:

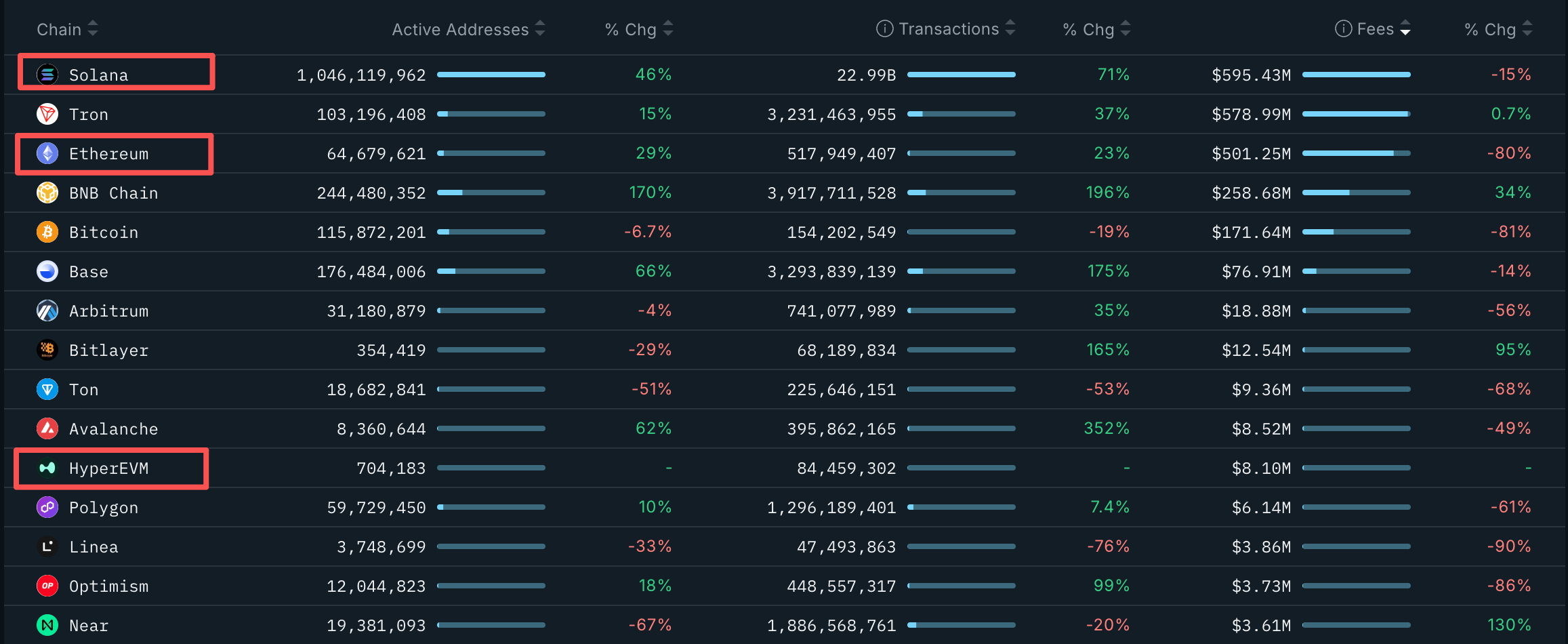

此外,Solana 链上活跃地址数超 10.5 亿个,链上交易数约 230.1 亿笔,均高于以太坊、比特币、Tron 等公链。

最新数据显示, 截至撰稿时 ,Solana 近 1 年内活跃地址数、交易笔数、收入费用等均保持第一地位。

2025 年 Solana 年度营收超 15 亿美元,超越“Hyperliquid+Etheruem”收入总和

据 Blockworks Research 数据 显示,2025 年 Solana 全年营收超过 15 亿美元,领先所有公链网络,Hyperliquid 紧随其后,收入为 7.8 亿美元;以太坊同期创造了 6.9 亿美元,均落后于 Solana。同时,更为难能可贵的是,达成这一收入成就的 Solana,其交易费用中位数仍然保持低于 1 美分。

对此,Solana 联创 Anatoly Yakovenko 肯定了这一成就,并指出容量增长和成本效益是核心驱动力。他认为网络规模而非高额费用支撑了可持续的收入扩张。

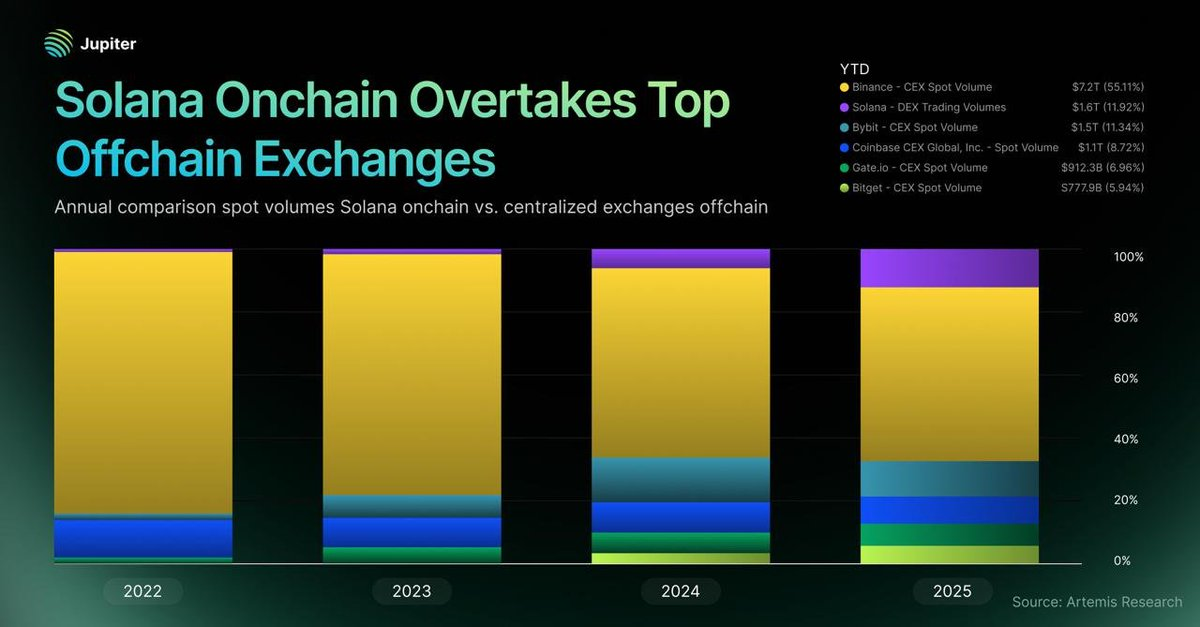

2025 年 Solana 链上现货交易额达 1.6 万亿美元,超越除币安外的所有 CEX

近日,The Kobeissi Letter 发文表示 ,2025 年 Solana 链上现货交易额正式达到 1.6 万亿美元,超越了除币安以外的所有中心化交易所。

根据 JupiterExchange 的数据,自 2022 年以来,Solana 链上交易额占总交易额的比例从 1%增长至 12%。2025 年,Solana 的总交易额正式超过 Bybit、Coinbase Global 和 Bitget,仅次于币安。

与此同时,币安的市场份额自 2022 年以来从 80%降至 55%。这也意味着,加密货币的行业内活动正快速向链上转移。

Solana 生态链上收入构成揭秘:4 大构成支撑超 6 亿美元

根据现有信息,Solana 的网络收入主要来源于链上交易费用,与以太坊等不同的是,其费用机制设计更注重通缩和验证者激励。2025 年总费用收入 6.03 亿美元的构成如下:

第一收入:基础费用

- 每笔交易固定收取极低的基础费用(约 5000 lamports)。

- 该部分费用全部销毁,不分配给验证者,直接减少 SOL 总供应量,形成通缩压力。

- 占总费用收入的较大比例,尤其在交易量爆炸式增长的 2025 年,销毁机制显著增强了 SOL 的稀缺性。

第二收入:优先费用

- 用户可选支付的额外费用,用于加快交易确认。

- 在高拥堵时期(如模因币热潮、DEX 大额交易),优先费用大幅提升,成为收入主要增量来源。

- 该部分费用分配给区块生产者(Leader)和质押者,是验证者主要奖励来源。

第三收入:MEV(最大可提取价值)相关收入

- 通过 Jito 等 MEV 客户端,搜索者支付的小费进一步补充收入。

- 2025 年 MEV 收入占比上升,与 DEX 和模因币交易的复杂套利机会密切相关、

第四收入:其他次要来源

如账户租金(存储费用)、投票费用等,占比较小。

总体分配机制中,约 50% 费用通过销毁机制间接惠及所有 SOL 持有者(通缩);约 50% 直接分配给验证者和质押者,激励网络安全。 与以太坊生态协议收入费用主要归验证者所有不同,Solana 的销毁机制使其网络收入更具长期价值捕获能力,这也是其在高交易量下仍保持低费用的关键。

加密吸金机器商业模式盘点:公链、Perp DEX、Launchpad 仍是最赚钱赛道,仅次于稳定币

最后,综合市场现有信息来看,公链(Solana、Etheruem、TRON)、链上 perp DEX(如 Hyperliquid、Aster 等)、链上 Launchpad(如 Pump.fun)仍是加密行业最赚钱赛道,仅次于坐收利息、稳定增发的稳定币项目。

尽管此前我们曾在 《仅 10 条公链周收入超 10 万美元:退潮后集体裸泳》 一文中对当下公链项目的尴尬生存状态进行了分析说明,但 Solana、Etheruem、TRON、Base 等公链的存在告诉我们:公链仍然是当下最为赚钱的加密赛道,甚至没有之一。

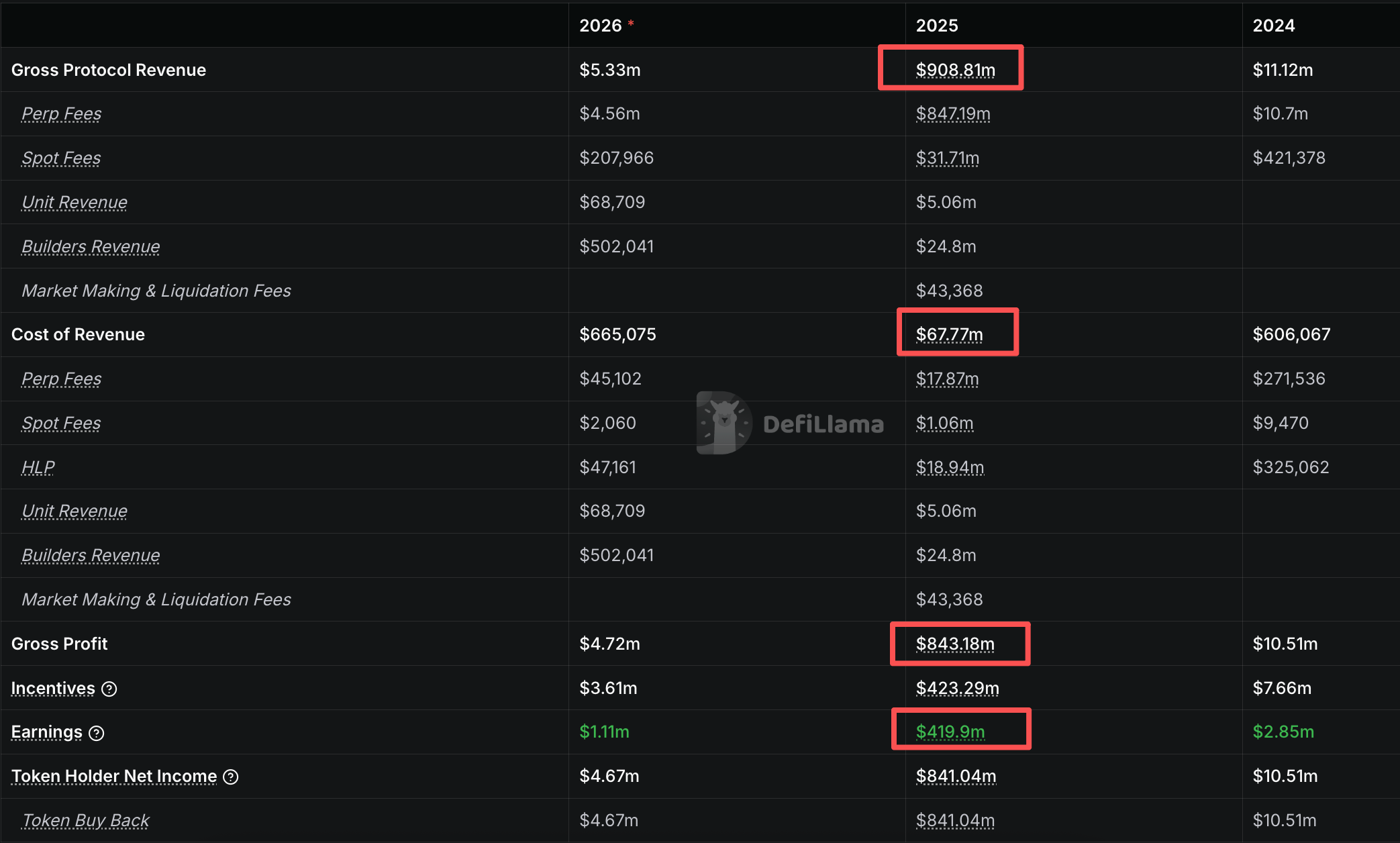

据 DefiLlama 数据 ,Hyperliquid 2025 年收入为 9.08 亿美元;营收成本约为 6777 万美元,年度净利润约为 8.43 亿美元,剔除激励型支出,2025 年收归平台的净利润高达约 4.2 亿美元。

据 DefiLlama 数据 ,Pump.fun 2025 年度收入约为 5.5 亿美元,和 Hyperliquid 等链上 perp DEX 平台不同的是,作为一个“一键发币平台”,Pump.fun 无需支出激励费用,因而其平台年度净利润约等于年度收入,即 5.49 亿美元。

综合以上信息来看,行业主流的造血机器仍是公链、链上 Perp DEX 及 Launchpad 发币平台等头部应用,仅次于稳定币(如 Tether 2025 年仅 稳定币板块相关净利润就高达 74.3 亿美元 )。