加密貨幣的採用將持續加速,但市場價格可能長期停滯。這種價格與應用脫節的矛盾並非缺陷,而是市場走向成熟的必經之路,投資者需要做好心理準備。本文源自 Inversion Ventures 創辦人 Santiago Roel Santos 所著文章《

The Most Uncomfortable Phase of Crypto Has Begun

》,由 PANews Tim整理重新、編譯。

(前情提要:

市場毀掉我、也重塑我:我在 540 天煉獄中醒悟的加密痛苦哲學

)

(背景補充:

投資者痛苦加劇,9大數據剖析市場:抄底資金在佈局嗎?

)

本文目錄

價格與採用悖論

加密採用將繼續,但市場價格可能很長時間不會回升。

現實採用加速與市場價格滯後之間的這種矛盾並非缺陷,而是當前加密市場演進階段的一個必要特徵。

如果你以十年期視角看待加密市場,那麼它的前景將非常具有吸引力。然而,保持這種長期視角在心理層面充滿挑戰。你應當做好這樣的準備:看著採用率不斷擴張,而價格卻停滯不前或緩慢下跌;也需準備好目睹他人在其他領域(人工智慧、股票,或是市場熱捧的下一個風口)獲利,而加密領域看似被人遺忘。

這感覺會很不公平,過程會如同煎熬。但價格的滯後是必然的。從根本上說,其中許多加密資產本就不該享有它們曾經的估值。

市場對實際採用毫不在乎,直到價格崩盤它重新在乎為止。

應用普及催生泡沫

應用普及初期反而可能催生泡沫問題。這是價值發現的陣痛過程,當真實使用需求無法支撐虛高估值時,市場將重新校準,而這恰恰是長期健康發展的必經之路。

當加密基礎設施實現規模化應用時,可以清晰地看到外界所投入的資金遠超其實際需求。應用普及帶來的將是商業模式的壓力測試而非價值驗證。部分專案將在沉寂中消亡,其餘雖能存續,但其估值將遠低於巔峰時所描繪的願景。

加密貨幣正在從聚光燈下的主角,開始逐漸淡出視野,淪為路人。從令人興奮變得平淡無奇,而這正是從喧囂走向成熟的必經之路。

這是好事。

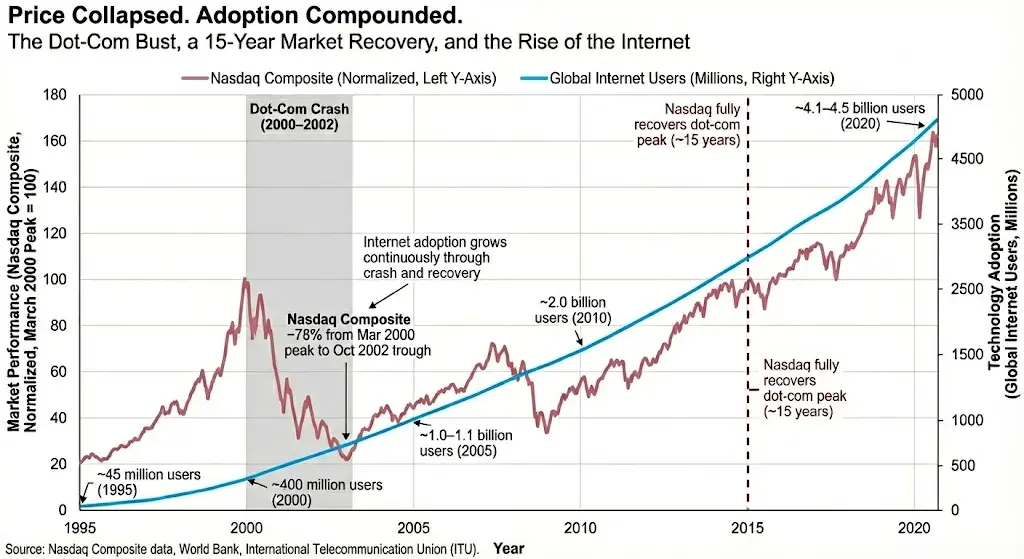

這種劇情不是第一次出現。網路泡沫破滅時期,那斯達克指數暴跌約 78%,與此同時網路使用者數量卻激增三倍,寬頻基礎設施全面鋪開。市場花費多年才恢復元氣,而如今網路已悄然重塑世界,當投資者仍在舔舐傷口時,軟體已「吞噬」整個世界。

基礎設施技術不會獎賞那些急功近利的投資者。

當基礎設施勝出,誰會成為真正的贏家呢?

市場階段的轉變會讓許多參與者感到不適。那些傾注數年心血維護開源程式碼庫的建設者,將目睹其他企業複製他們的成果並得到大部分經濟收益;早期投資基礎設施的原生加密創投機構,會看到傳統創投獲取更多價值;購買代幣而非股權的散戶,則可能感到被邊緣化,企業從生態網路中獲益,卻未將相應價值返還給代幣持有者。

有些是結構性問題,有些則是自我招致的困境。

市場正在自我調整。開放網路將發展迅猛,系統激勵會改變,價值捕獲機制會改進,但並非所有模式都能存活到從中受益的那一天。

加密採用正在悄然推進,只是市場尚未真正重視。可能需要數年時間,市場才會重新建立價值關聯,認識到加密技術是核心作業系統,而非僅僅是投機資產。

價格週期與應用週期是兩回事

價格週期由市場心理和流動性所驅動。

應用週期由實用價值和基礎設施所驅動。

兩者相關,但並不同步。歷史上,價格往往領先應用,這在早期技術革命中很常見。如今,應用開始主導,價格反而呈現滯後。

眼下加密資產的邊際買家正在別處,他們正追捧 AI 浪潮。這種現象可能持續,也可能逆轉,不以我們的意志為轉移。

但我們能看到的是,一個沒有穩定幣、沒有透明的資金通道、沒有全球 24/7 即時結算的世界,正變得越來越難以想像。

週期給我們最深刻的教訓是:必須接受應用與價格脫節的時間可能遠超預期,而如果想要持續的複利,則需要你在失去耐心時能始終保持理性。

這不是一份倡導 HODL 的宣言。

許多加密專案將永無翻身之日。有些在設計之初就存在缺陷,有些缺乏護城河保護,還有些已被徹底拋棄。新的贏家必將誕生,會有隕落的明星,也會有少數真正的逆襲者。

回調是健康的

我們正邁入一個不同的監管與經濟環境。這為解決長期存在的問題創造了機遇:薄弱的產品收入、不充分的資產揭露、錯配的股權與代幣結構,以及不透明的團隊激勵。

如果加密行業真想成為自己期許的模樣,就必須先拿出應有的樣子。

我認為一切皆有可能。我最確信的觀點是,未來 15 年內大多數企業都將採用加密技術以保持競爭力。到那時,加密貨幣的總市值將突破十兆美元。穩定幣、代幣化、使用者規模和鏈上活動將呈指數級成長。與此同時,估值標準將重新定義,現有巨頭可能衰落,不合理的商業模式終將被淘汰。

這是健康的,也是必要的。

加密貨幣終將化為無形。越是把加密貨幣作為產品核心的公司,其商業模式往往越脆弱。真正持久的贏家會將其深植於業務流程、支付系統和資產負債表中。使用者不應覺察到加密技術的存在,而應切身感受其帶來的結算加速、成本降低和中間環節減少。

加密貨幣應當純粹且「無聊」的。

當資本收緊時,空投泛濫、補貼驅動需求、不合理激勵和過度金融化的時代即將結束,這不過是又一次歷史循環的必然。

我的基本判斷很簡單:加密應用會加速普及,價格會重新調整,估值會回歸理性。加密是一個長期趨勢,但這絕不意味著你持有的代幣一定會漲。

加密技術的價值究竟被誰捕獲?

基礎技術主要透過降低價格和改善體驗使消費者受益。次級受益者則是那些升級自身系統,以利用更廉價、更快速、可編程性更強基礎設施的企業。

這個理論框架引發出一些令人不適但必要的問題:

- Visa 還是 Circle?

- Stripe 還是以太坊?

- Robinhood 還是 Coinbase?

- 一籃子 Layer 1 協議還是使用者聚合器?

- 一籃子 Layer 1 協議還是 DeFi?

- 一籃子 Layer 1 協議還是 DePIN?

- DeFi 還是傳統金融股票?

- DePIN 還是基礎設施類股票?

這不是絕對的二選一,多元化投資策略也是可行的。問題在於相對價值和相對表現,誰將捕獲區塊鏈所創造的剩餘價值?

我傾向於那些接入開放結算通道來降低成本、提高利潤率的傳統及混合型企業。歷史表明,它們往往比基礎設施本身獲益更多。

但必須得強調的是,每一種理論框架都存在例外。

我所相信的,與我所不信的

我確實相信,有真實需求的網路最終會實現貨幣化,網路已經證明了這一點。Facebook 在商業化之前,也經歷了多年。

我確信,部分 Layer 1 的價值將隨其發展而得到驗證,最終匹配其估值。但我也認為,大多數將難以獲取使用者,並難以找到足夠的價值支撐。

我相信贏家與輸家之間的差距會進一步拉大,分銷、市場進入策略、使用者關係以及單位經濟效益,將遠比先發優勢更為重要。

加密領域的一個常見誤區,是過度高估了技術領先的早期優勢,而低估了後續發展所需的其他要素。

回歸現實

我對未來幾年價格走勢的看法並不特別樂觀。採用率會繼續上升,但價格可能進一步下跌,這可能會因更廣泛的股票均值回歸和降溫的 AI 炒作週期而加劇。

但,耐心是一大優勢。

- 我看好加密即服務模式

- 我看好加密賦能的企業

- 我看空過度金融化

- 我看空失敗的單位經濟效益

- 我看空為基礎設施的過度建設

保護本金變得至關重要。現金的價值被低估了:並非因其收益,而是因它賦予的心理免疫力。它能讓你在他人無法行動時果斷出手。

市場已進入快節奏且越發失去耐心的時代。如今,比大多數參與者擁有更長的時間視野本身就是一種實質優勢。職業經理人必須頻繁調倉來證明自身價值。面對日益加劇的生活壓力,散戶越發追逐短期熱點。而機構投資者,也必將再度宣布加密貨幣已死。

慢慢的,更多傳統公司將採用加密技術,更多資產負債表將接入區塊鏈。

終有一日,當我們事後回望這段時期,一切都會顯得如此清晰。訊號無處不在,只是堅定的信念,往往只在價格上漲後才顯得輕而易舉。

在此之前:等待痛苦到來。

等待賣家割肉,等待信仰崩塌,但目前我們尚未到達那個階段。

不必急於行動,市場會持續波動,生活依然繼續,多陪伴你在乎的人。別讓投資組合淪為你的生活全部。

加密世界將默默運轉,無論市場是否在暗處,還是燈火通明。

祝大家好運。

?相關報導?

Sam Altman最新對談:人生最痛苦的週末、OpenAI神秘計畫Q、能源的未來

幣安CZ於香港提告《彭博中文》出版商:報導虛假誹謗令趙長鵬痛苦、尷尬