原创 | Odaily 星球日报( @OdailyChina )

作者 | Ethan( @ethanzhang_web3 )

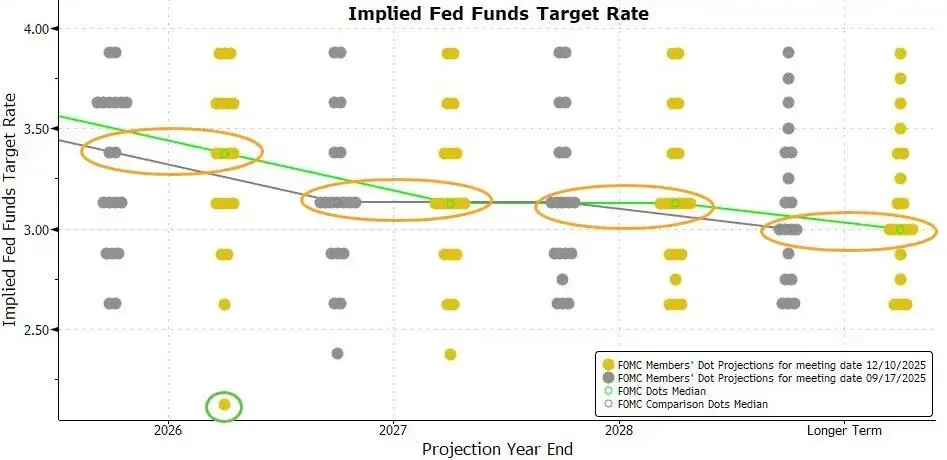

今日凌晨,鲍威尔如期宣布将 基准利率下调 25 个基点至 3.50%-3.75% 。此次为年内连续三次降息,也是今年的收官时刻,年内累计降息 75 个基点。不过,点阵图透露出的信号并非全然乐观,更多体现了联储内部的剧烈博弈。尽管整体预期较上次微幅偏鸽,但内部共识正在松动:本次有多达 7 名官员对决议持有异议,其中 6 人甚至倾向于按兵不动(维持利率不变)。此外,利率预测中位值与 9 月完全一致,暗示在今年激进降息后,明后两年的宽松步伐将显著放缓(大概率各仅降息一次)。这种“鹰鸽交织”的复杂信号与极度谨慎的预期,似乎并未给市场带来足够的做多信心,由此以风险投机为主的加密市场正在被恐惧笼罩,持续阴跌中。

OKX 实时行情显示,截至今日 11: 40 (下文均取此时间点)左右 BTC 最低跌破 90000 美元,暂报 89790.5 美元,24 小时跌幅 2.45 %,跌破 9 万美元大关;ETH 最低跌破 3200 美元,当前暂报 3181.24 美元,24 小时跌幅 4.47%;SOL 则最低跌破 130 美元,当前暂报 129.5 美元,24 小时跌幅 4.88%。

根据 SoSoValue,加密市场各板块普遍回调,DePIN 板块 24 小时领跌 4.28%,其中 Filecoin(FIL)下跌 7.50%,Render(RENDER)下跌 5.52%。其他板块方面,CeFi 板块 24 小时下跌 1.00%,其中 Cronos(CRO)下跌 3.39%;Layer2 板块下跌 2.15%,但 Mantle(MNT)相对坚挺,上涨 1.12%;DeFi 板块下跌 2.35%,Hyperliquid(HYPE)逆势上涨 2.95%;Layer1 板块下跌 2.54%,此前涨幅较大的 Zcash(ZEC)下跌 10.78%。

美股方面,根据 msx.com 数据,截至当天收盘,美股收盘,道指上涨 1.05%,标普 500 指数上涨 0.67%,纳指上涨 0.0.33%。加密概念股普跌,ETHZ 跌超 8.1%,HODL 跌超 6.39%,ABTC 跌超 5.37%。

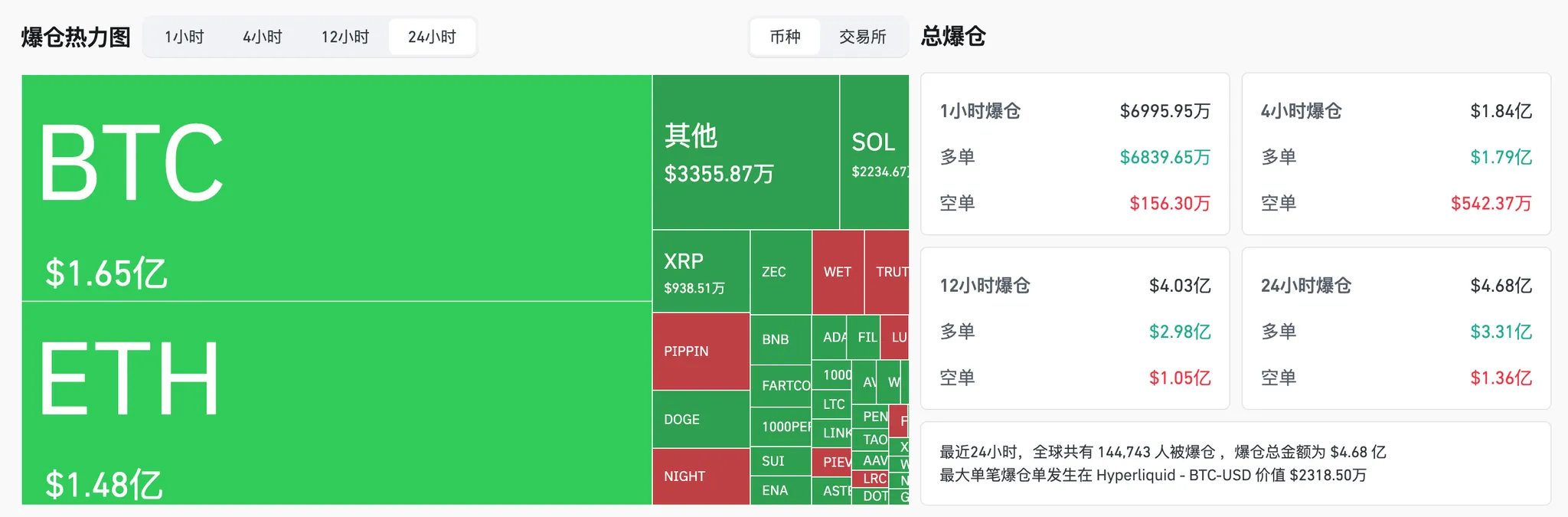

衍生品交易方面, Coinglass 数据显示,过去 24 小时全网爆仓 4.68 亿美元,其中多单爆仓 3.31 亿美元,空单爆仓 1.36 亿美元。从币种来看,其中 BTC 爆仓 1.65 亿美元,ETH 爆仓 1.48 亿美元。

市场情绪释放、行情持续阴跌。关于“预期是否出尽,市场是否疲软”的讨论也在升温。

下面,Odaily 星球日报将对机构和分析师们就后市行情的观点和论据进行梳理。

比特币后续走势会如何?

Greeks.live:年末流动性枯竭,重启牛市动力受限

Greeks.Live 研究员 Adam 在社交媒体发文指出,美联储本次议息会议如期降息 25 个基点,并宣布重启 400 亿美元短期美国国债(T-bills)购买计划;其鸽派表态将有效补充金融体系流动性,对市场构成明确利好。

但此时提及 “重启量化宽松(QE)以带动牛市重启” 仍为时尚早:圣诞节与年度交割临近,往年同期均为加密市场流动性最差的阶段,市场活跃度偏低,牛市重启动力十分有限。

从加密货币期权数据来看,12 月底累计堆积超 50% 的期权仓位,BTC 最大痛点位于 10 万美元整数关口,ETH 最大痛点则在 3200 美元;主要期限隐含波动率(IV)本月全线下行,市场对本月波动预期持续回落。

综合而言,当前加密市场表现疲软,年底流动性承压、市场情绪低迷,“缓慢下跌” 是期权市场的主流预期;但同时需警惕突发利好可能引发的市场反转。

荷兰国际:通胀环境改善,维持 2026 年降息两次的预测

荷兰国际银行表示,市场当前预期美联储 2026 年将再降息 50 个基点。

但结合现状来看,经济仍保持增长、失业率处于低位、股市接近历史高点,而通胀率更接近 3% 而非美联储 2% 的目标,美联储进一步放宽政策的理由并不充分。不过,该行怀疑未来数月通胀环境将更利于降息落地,为鸽派进一步行动提供支撑:尽管关税威胁仍存,但其影响较预期更缓、力度更弱,这为能源价格下行、住房租金增速放缓及薪资增长减弱等通胀缓解因素争取了更多时间;该行相信,这将推动通胀比美联储预期更快趋近 2%。

加之美联储双重使命中 “就业” 维度的不确定性上升,鲍威尔曾提及,美联储认为近几个月就业增长数据被高估约 6 万人,荷兰国际银行仍维持原有预测,即美联储 2026 年将降息两次,分别在 3 月、6 月各降息 25 个基点。

高盛:安抚鹰派阵营,未来宽松门槛显著抬高

高盛分析师 Kay Haigh 表示,美联储已完成本轮 “预防性降息”。她指出:“后续若要证明额外的近期宽松政策合理,核心前提是劳动力市场数据需进一步走弱。”

投票委员的 “硬异议” 与 “点阵图” 中的 “软异议”,均突显了美联储内部的鹰派阵营;而声明中重新加入关于未来政策决定 “程度和时机” 的措辞,大概率是为了安抚该阵营。这一调整虽为未来降息保留了可能性,但劳动力市场需达到较高程度的疲软,才可能触发新一轮宽松。

分析师:政策声明“明鸽暗鹰”,料明年降息 100 基点

分析师 Anna Wong 表示:“我的评估是,本次政策声明与更新后的预测总体基调偏向鸽派,尽管其中隐含部分鹰派信号。鸽派层面,委员会显著上修经济增长路径、下调通胀前景,同时维持‘点阵图’预测不变;联邦公开市场委员会(FOMC)还宣布启动准备金管理购买操作。”

“另一方面,政策声明中的一处信号显示,委员会倾向于长期暂停降息周期。” 她进一步补充:“尽管‘点阵图’显示 2026 年仅降息一次 —— 与市场预期的两次存在差异 —— 但我们认为,美联储明年最终将累计降息 100 个基点。核心依据是,我们预计薪资增长将持续疲软,且目前未看到 2026 年上半年通胀重燃的明确迹象。”

小结

今晨美联储虽如期降息,但“点阵图”揭示出的 内部分歧与放缓的宽松预期 ,令市场遭遇了“鹰鸽交织”的复杂信号。BTC 跌破 9 万美元关口,超 3 亿美元多单爆仓,这表明在缺乏增量资金的背景下,单纯的“降息落地”已难以掩盖年底流动性枯竭的现实。

机构普遍认为,短期内受制于圣诞假期与年度交割,市场活跃度将显著下降, “阴跌”与“防御”或将成为年底的主基调 ,重启牛市的动力十分有限。但将视线拉长,博弈的焦点已从单纯的通胀数据转移至 劳动力市场的表现 。尽管高盛等机构提示未来宽松门槛已被抬高,但若明年薪资增长疲软或就业数据进一步恶化,市场仍有望迎来比预期更为激进的降息路径。对于投资者而言,在流动性回归与宏观信号进一步明朗之前,盲目抄底并非最优策略。