作者 | @blocmates

编译 | Odaily 星球日报( @OdailyChina )

译者 | 叮当( @XiaMiPP )

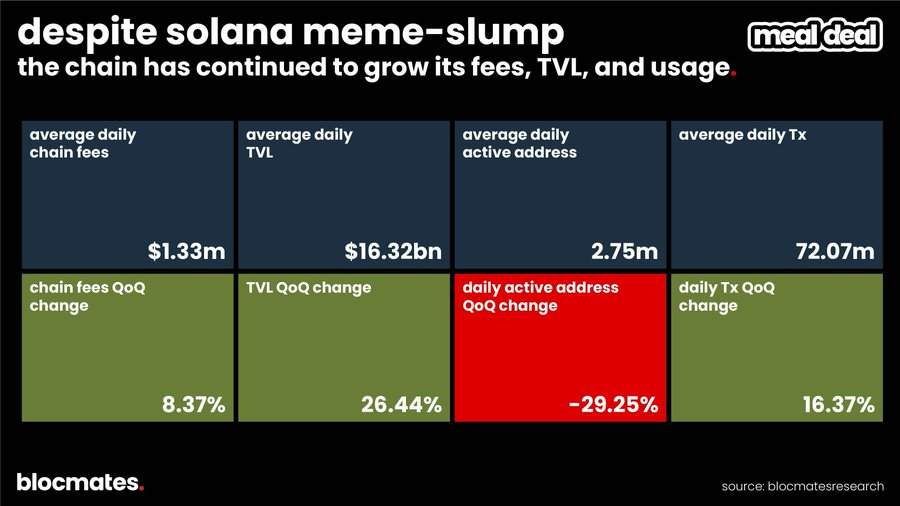

2025 年三季度,对 Solana 来说是“同一条链上的双面故事”。表面上看,“Meme 退潮”带来了一波明显的冷却效应: 日活地址下滑,用户主导地位也逐渐被竞争对手蚕食。 然而在表层之下,这条链的基本面却愈发稳固。Solana 核心团队始终保持高频迭代,持续推进加密行业最具野心的技术路线图之一;与此同时,其 TVL 在三季度增长逾 26%,稳定币供应自年初以来更是几乎增长了三倍。

本报告将系统梳理那些正在定义 Solana 未来的核心技术升级(如 Alpenglow、Agave),深入分析链上数据表现、生态应用的健康状况,并总结我们对 Solana 如何巩固其“默认高性能公链”地位的关键观点。

多线并进的技术革新

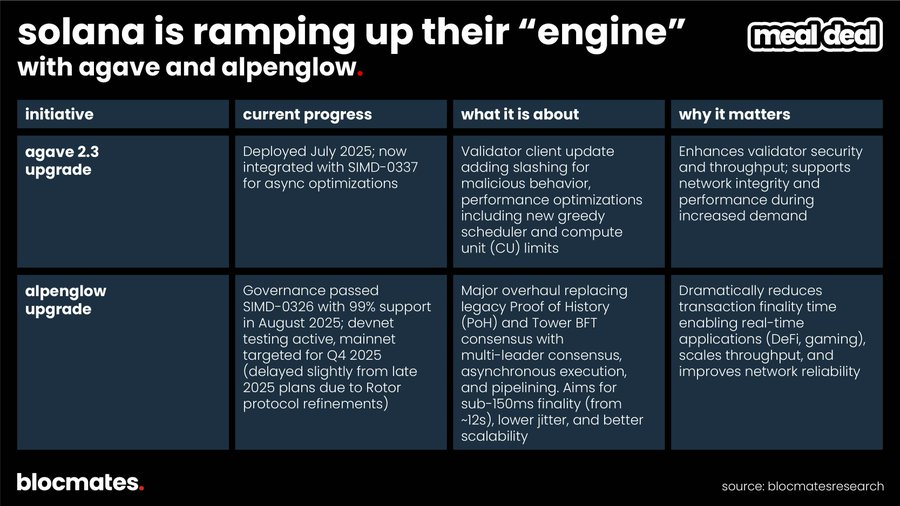

虽然该平台的大多数用户都忙于追逐最新的 meme 表情包,但@solana 核心团队一直在推进一套极具雄心的系统级升级路线。这并不是对单一指标的修修补补,而是一套全面提升网络性能、安全性、去中心化程度与用户体验的系统工程。这些升级可大致分为三大类。

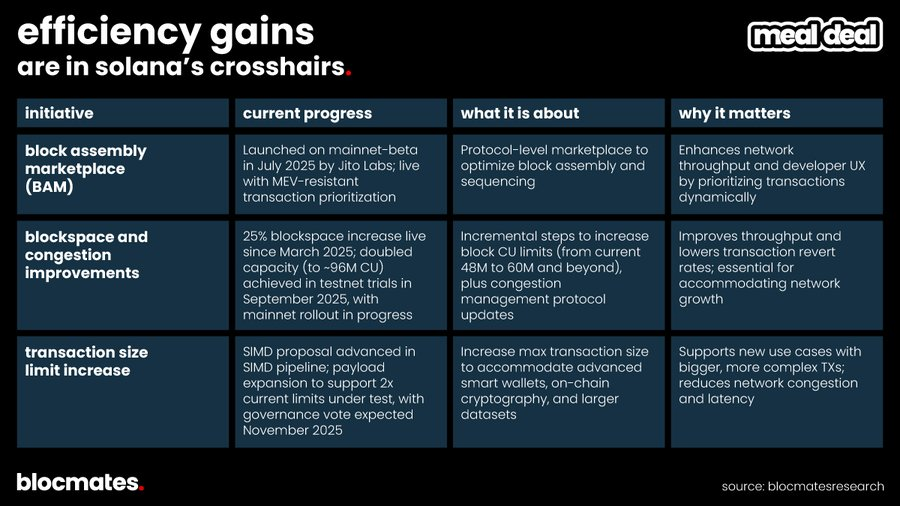

第一类:核心引擎(共识与客户端)

这是对 Solana“引擎”的根本性改造,目标是从最基本的层面提升性能、速度与安全性。这里有一个很棒的 可视化图表 ,如果你好奇的话,可以了解一下当前的质押生态系统。

第二类:网络高速路(吞吐与效率)

这一部分的工作重点,是在提升底层性能后,对网络“车道”进行扩宽,优化流量调度,使其能够承受未来更高的负载而不会出现拥堵。如果未来希望 机构用户 真正上链,那么低延迟、稳定体验是基础,而非可选项。

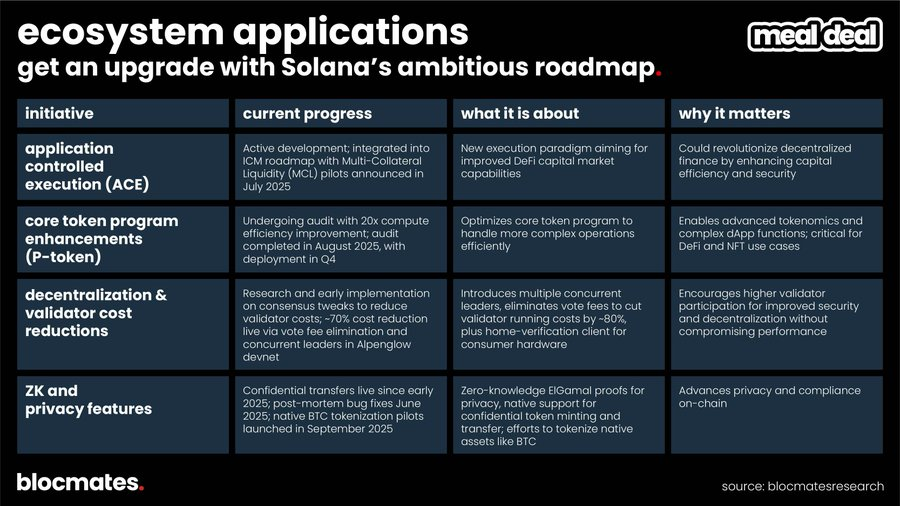

第三类:目的地(生态与应用层的新能力)

这一类升级面向最直接的 开发者与终端用户 ,旨在提供更多新功能,支持新类型的应用形态,并进一步提升链的去中心化水平。换言之,这是让“链能做更多事”的模块。

技术改进的实际影响

从实际使用层面来看:

- Alpenglow: 低于 150ms 的最终确认速度,让零售用户可以在链上使用高频 DeFi、游戏或微支付类应用,其性能已逼近币安 100ms 与 Aptos 200ms 的水准。

- Firedancer: 超过 100 万 TPS 的潜在能力远高于以太坊及其 L2(如 OP 的约 2k TPS)、Sui 的 30 万 TPS,以及中心化交易所(Coinbase 峰值约 50 万 TPS)。同时也能显著降低单一客户端故障的系统性风险(以太坊的 Geth 仍占 60% 节点)。

- 区块空间改进、拥堵缓解与交易大小限制优化: 提高使用链时的整体体验,使更细颗粒度的微交易、ICO(如 $PUMP)与快速交易成为可能,同时减少因拥堵导致的失败。

- 去中心化与节点成本下降: 让技术门槛更低的用户也能运行节点,从而提升整个网络的安全性与去中心化程度。

- ZK 与隐私支持: 为 RWA 与机构用户的进入提供合规、隐私、安全的基础。

- BAM(公平交易、抗 MEV): 确保交易公平性并保护用户免受 MEV 损失,使链上体验更接近 CLOB 的可预期低成本环境。

- ACE(多抵押品流动性): 进一步推动 DeFi 资本市场的深化,使其能与 Aave 等平台竞争,并承载更复杂的金融工具。

PUMP ICO:链上压力测试的验证

2025 年 7 月,Pump.fun 的 ICO 成为检验 Solana 性能的真实“压力测试”。 @pumpfun 在短短 12 分钟内,分别通过链上与中心化交易所完成了 5 亿美元与 1 亿美元的募资,对应估值高达 40 亿美元。期间,有 3,878 名投资者在 Solana 的 Raydium、Jupiter 等 DEX 上透明完成申购,而部分 CEX(如 Bybit)则因多次 API 故障出现卡顿,大约 2,500 名确认出资的用户因 API 延迟而无法及时挂单,被迫退款。

这是否意味着我们正在看到未来的一种可能性——去中心化区块链的性能开始反超中心化交易所?

那么 Solana 当前处于什么位置?数据揭示的真相

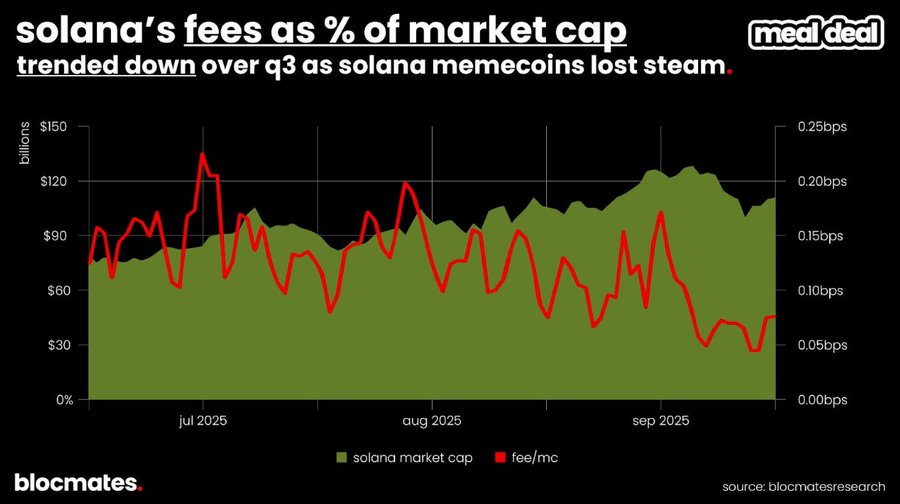

从数据来看,随着交易者从 Meme 投机转向永续合约,Solana 的链上收益指标出现明显影响: 链上费用 占 SOL 市值的比例自 7 月高点以来已下滑超过 60%。

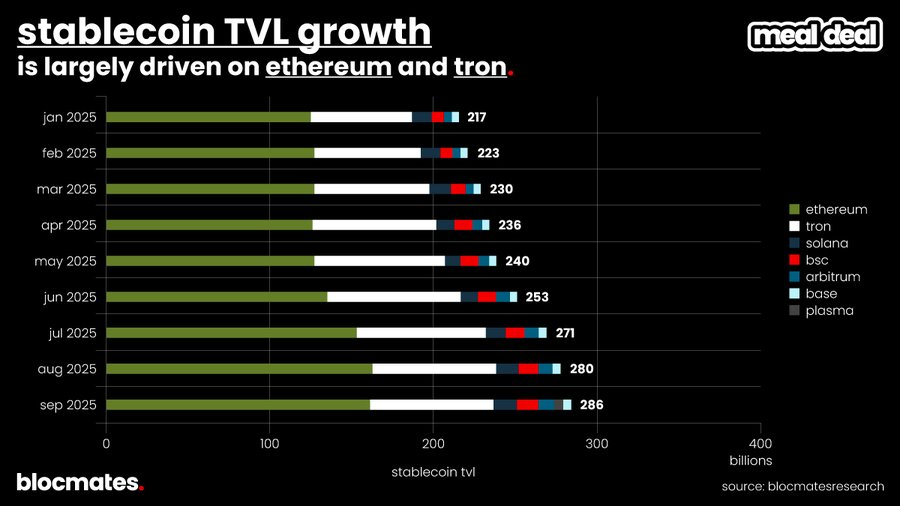

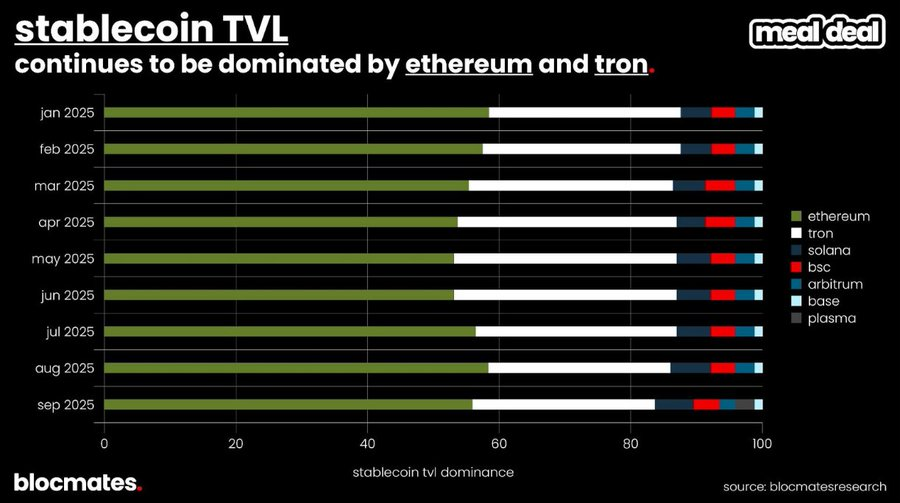

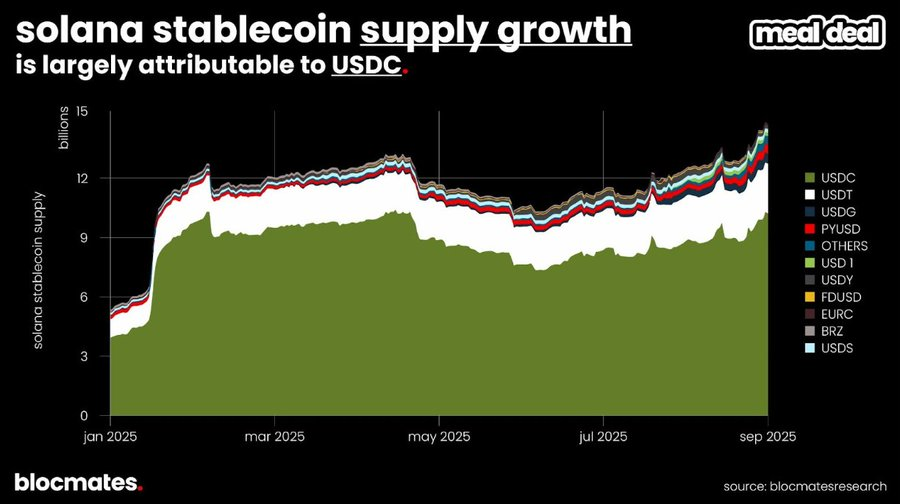

与此同时,尽管稳定币在国会山与华尔街讨论不断,但 主导者仍是以太坊与 Tron,Solana 与 Base、BSC、Arbitrum 等链处于“第二梯队”。

进一步拆解稳定币 TVL 占比就会发现, 以太坊与 Tron 在过去几个季度里几乎稳居主导 ,而一些新出现的 应用链——例如 @Plasma ——开始逐渐挤入这个格局。

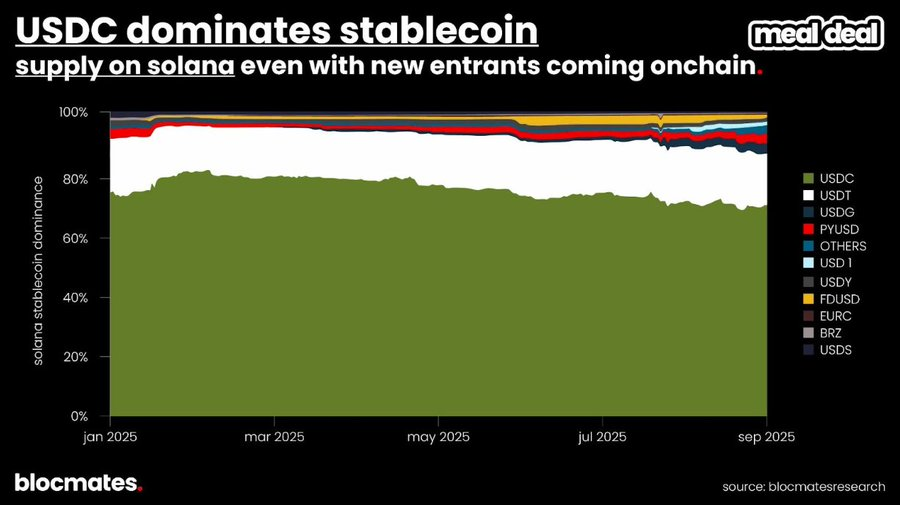

尽管如此,Solana 依旧提供了快速、低成本且流动性充足的 USDC 使用环境,这或许正是西联汇款选择在 Solana 上构建稳定币业务的原因。

“实验性”将成为本报告的核心主题之一,而这种精神同样体现在稳定币生态中: 新的项目正在逐步侵蚀 USDC 的主导地位,为 Solana 稳定币格局带来更多竞争。

哪些生态参与者在推动链的增长?

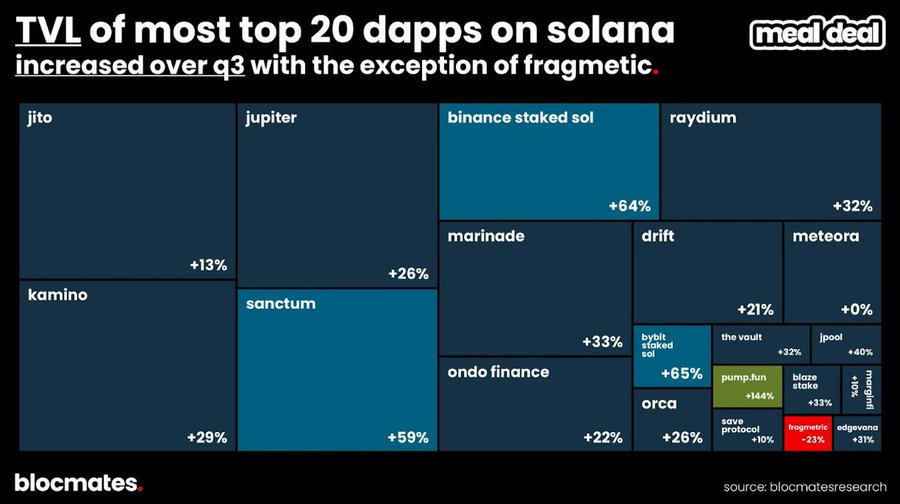

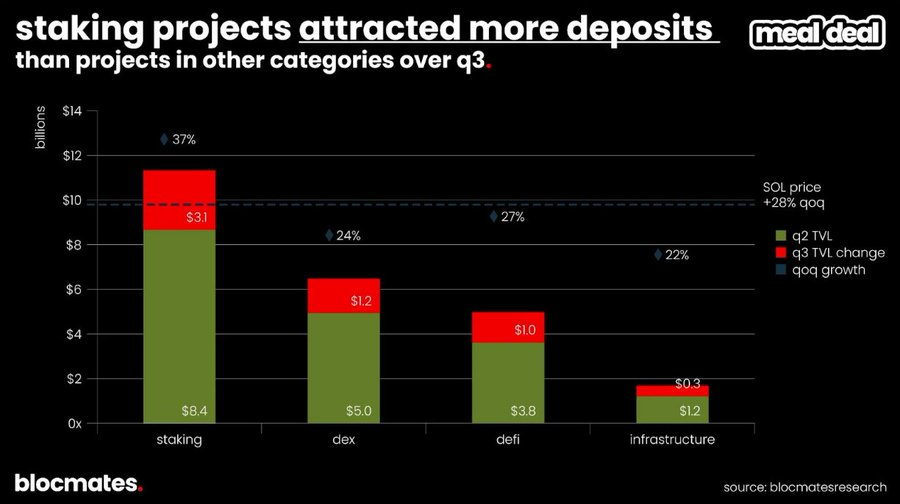

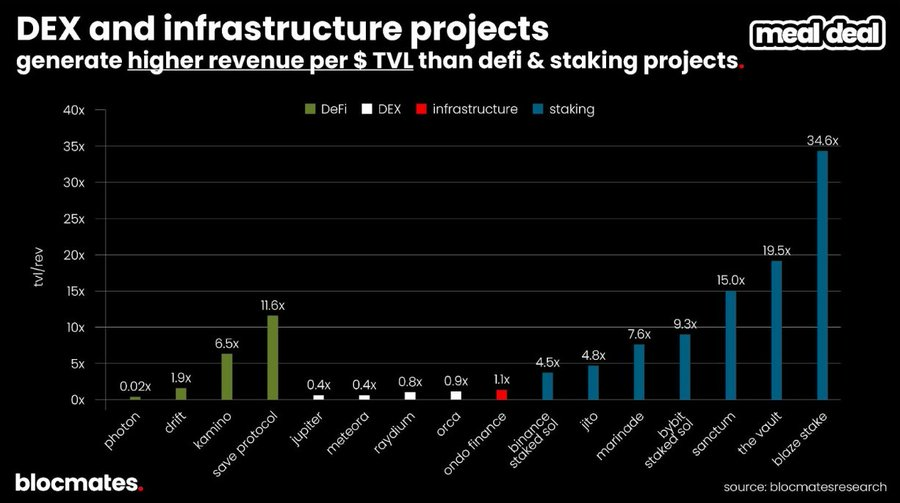

从 TVL 增速来看, 质押类产品 是三季度 Solana 应用中的绝对亮点,币安和 Bybit 提供的质押 SOL 以及 @Sanctumso 的产品在三季度均录得超过 50% 的增长。

相比之下, DEX、DeFi 与基础设施类产品 虽然 TVL 也有所上涨,但都未能超越 SOL 自身 28% 的升幅——这意味着 以 SOL 计价,这些类别在过去一个季度其实是净流出的 。

质押产品的短板在于 盈利能力较弱 :平均而言,一个质押协议需要 21.7 倍的 TVL 才能达到本次样本中 DEX 的平均收入水平。这再次说明了一个事实——在加密世界里, 投机者贡献的利润远高于储蓄者 。

在 DEX 赛道中, @Orca_so 一直保持着 TVL 效率(即“交易速度”)的领先地位。在给定的流动性规模下,Orca 上每一美元的交易频率最高。

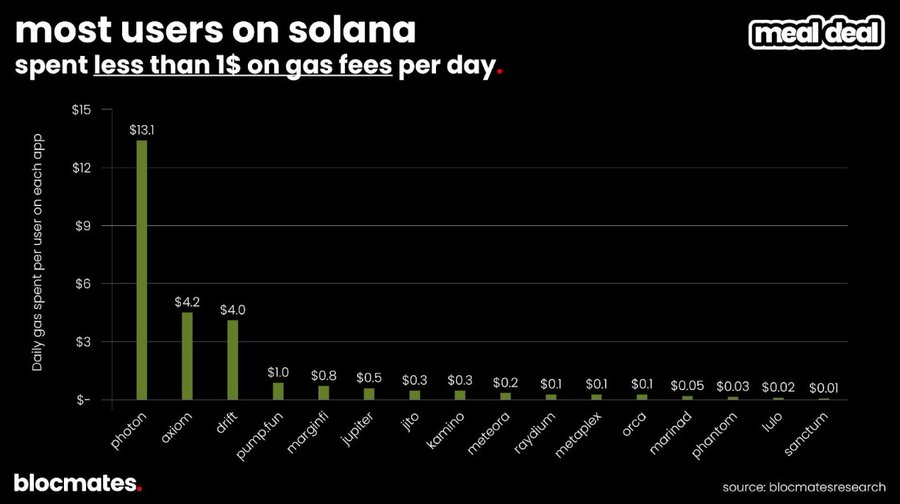

虽然 Solana 一直以“快而便宜”著称,但这并不意味着没有例外。例如一些高频深度用户在 @tradewithPhoton 或 @AxiomExchange 等交易平台上的 日均手续费 支出要远超预期。

不过,对绝大多数用户而言,在 Solana 上使用最常用的应用每天只需支付几分钱的成本。

Solana 与核心竞争对手的横向对比

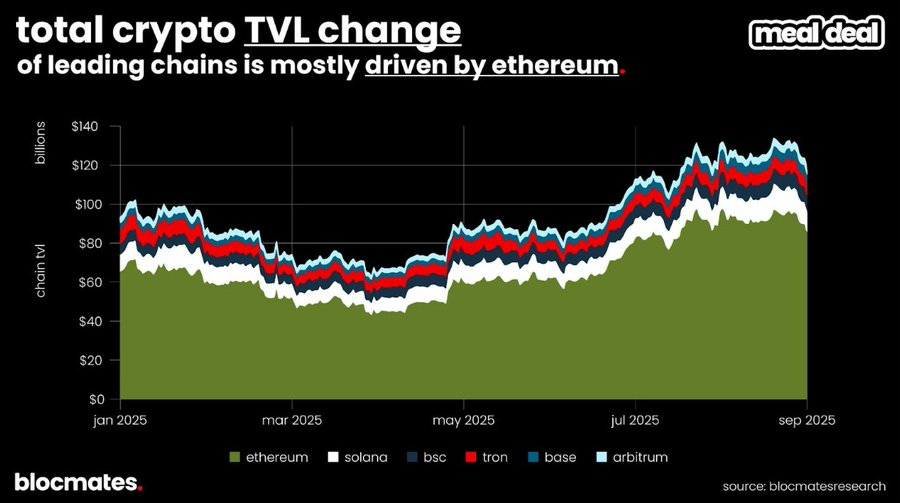

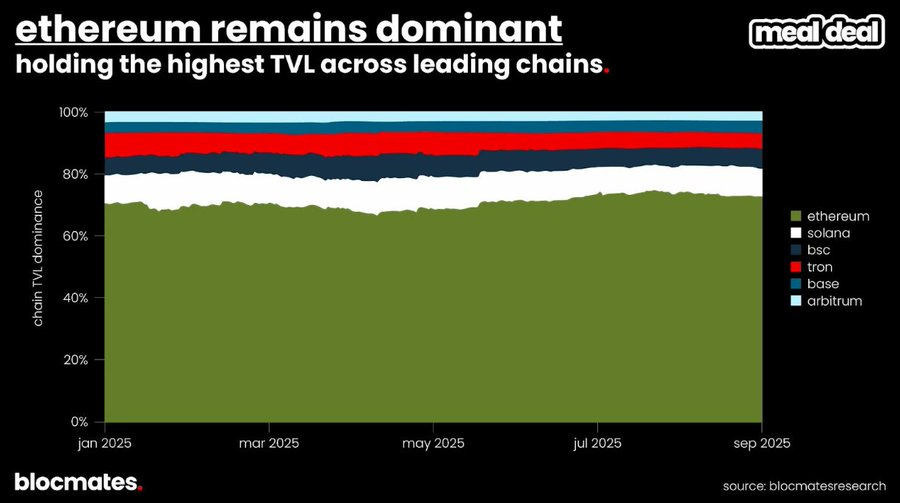

全链 TVL 在三季度末略低于 2021 年接近 1800 亿美元的历史高点,但如果横向比较各条竞争公链,可以发现它们之间的 TVL 季度环比变化其实十分有限 。

下方的市场占比图清晰地展示了这些竞争对手的 TVL 每周如何同步波动。正如牛顿所说,“闲置的资本往往会保持闲置状态”,资本一旦沉淀往往很难发生规模性迁移。

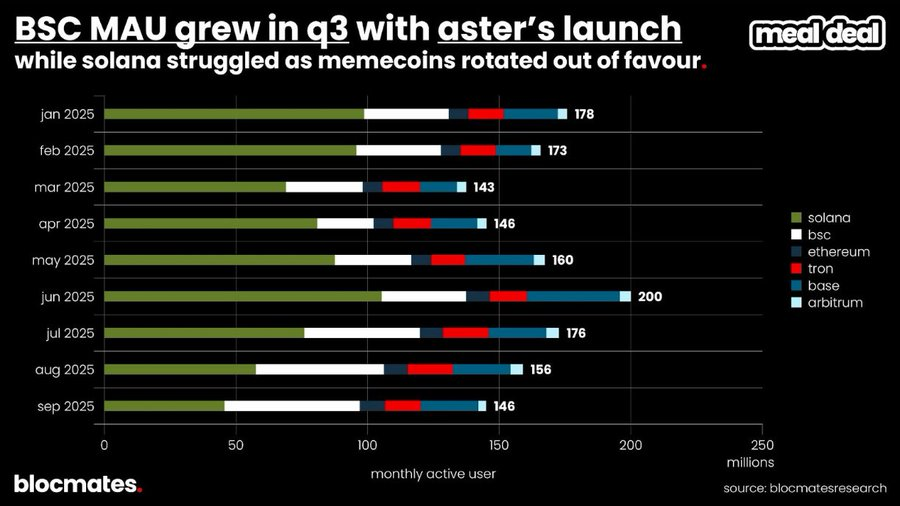

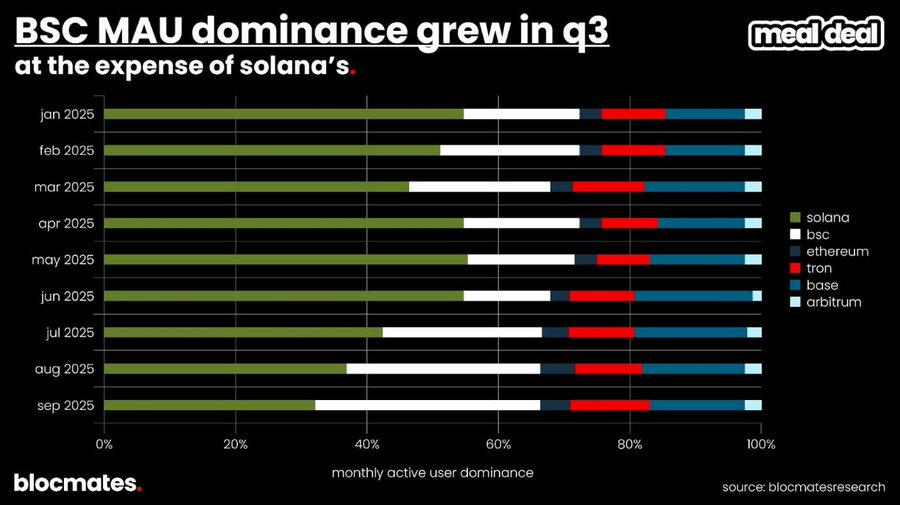

就 用户规模 而言,Binance Smart Chain 在三季度凭借与 CZ 关联的永续 DEX——Aster——夺走了最多的注意力。大量用户要么在初夏选择离场,要么从 Base 与 Solana 迁移至 BSC。

Solana 虽然在二季度曾迎来明显的用户增长,但在三季度中其占比也有所回落,这与市场对 Meme 交易的兴趣下降几乎是同步的趋势。

不过值得注意的是,得益于对 稳定币 的关注激增,Solana 的稳定币供应自年初至三季度末几乎增长了三倍。事实证明,“快且便宜”是吸引用户使用稳定币的一大卖点,尤其在 Solana 的 DeFi 生态已相当成熟的背景下。

尽管这些指标描绘了当前的格局,但并不能反映未来的方向。Solana 的身份始终是“实验之链”。要理解未来的使用场景与叙事,我们必须观察资金正流向哪些新实验。

VC 的资金流向:哪些项目在获得融资?

以下是三季度中获得知名机构投资的一些 Solana 项目:

- @raikucom :2025 年 9 月完成 1350 万美元种子轮融资,是 Solana 上专注于实时流动性调度与跨链桥接的 DeFi 基础设施,主要服务高频交易应用,支持亚秒级结算且规避 MEV 风险。本轮融资由 @PanteraCapital 领投,资金将用于主网升级与进一步整合 DEX(如 @JupiterExchange)。

- @bulktrade :2025 年 8 月完成 500 万美元种子轮,是面向机构用户的永续 DEX,主打零 gas 的批量执行,单笔可达 1000 万美元。本轮由 @robotventures 与 @6thManVentures 领投,Solana 联合创始人 @aeyakovenko 亦以天使身份参与。其 alphanet 测试网于三季度上线。

- @meleemarkets :2025 年 7 月完成 350 万美元 Pre-seed 融资,是一个将 DeFi 与社交预测结合的游戏化预测市场协议,用户可通过准确预测获得带收益的代币。本轮由 @variantfund 与 @dba_crypto 领投,资金用于预言机整合与移动端上线。该项目在 Solana Breakout Hackathon 中获得第二名。

- @hylo_so :2025 年 9 月完成 150 万美元种子轮,是 Solana 上的去中心化稳定币协议,支持通过超额抵押与自动再平衡机制发行带收益的稳定币(如 sUSD),本轮由 @robotventures 领投, @SolanaVentures 参与。资金将用于主网上线以及与 @Kamino 等借贷平台的整合。

机会与风险在哪里?

Solana 在三季度呈现出一种“突破与包袱并存”的状态。一方面,创新型应用在不断逼近产品市场契合,Digital Asset Treasury(DAT)类公司也大放异彩;另一方面,整个生态也不得不面对一些棘手的问题。

Q3 中表现突出的项目

在这一季度涌现的大量 dApp 中,下列几个已上线项目尤为亮眼:

- @Titan_Exchange 是三季度上线的新 DEX 聚合器,采用改进算法,以机器级精细度从不同流动性池中抽取深度,从而获得最佳报价,在 80% 的情况下优于现有同类产品。

- @DefiTuna 是三季度推出的新 DeFi AMM,将真正的链上限价单机制直接融入 AMM 设计,避免出现与链下撮合相关的安全风险,同时允许 LP 最多使用 5 倍杠杆进行流动性头寸配置(杠杆化收益)。

- @xStocksFi 通过持牌经纪商托管的股票进行代币化,使加密用户能轻松获取其底层股票的经济权益;它在三季度初上线,单季交易量超过 8 亿美元,市场份额约 60%。

- Pump.fun (流媒体 + 移动端) 在此前承受巨大卖压后,于三季度启动代币回购,并重新上线直播功能,季度末累计回购规模达到 1 亿美元。

- @MetaDAOProject 因包括 Umbra 在内的大规模超额认购项目而登上头条。通过 MetaDAO 发售的项目(可参考我们的 报告 )会在其代币中绑定法律、经济与治理权利,这些代币被称为“ownership coins(所有权代币)”。此外,其治理提案不是通过投票决定,而是在“预言式市场”(futarchic markets)中通过交易定价,让参与者用真金白银表达观点。

DAT 发展情况

三季度,Solana 生态的 DAT 通过私募、PIPE 和股权发行共筹集约 42.5 亿美元,其中规模最大的是 Forward Industries(FORD);其中约 35 亿美元被用于购买 1450 万枚 SOL,占 SOL 流通供应量的 2.3%。

尽管如此,Solana DAT 仍难逃三季度加密 DAT 生态普遍出现的 mNAV 收缩压力。

回应常见的批评

和几乎所有加密项目一样,Solana 本身处于持续演化阶段,距离完美很远。从我们的视角看,下述批评更多是成长过程中的必经之痛,但依旧值得关注。

最大风险:品牌叙事

Solana 长期以来的标签是“最适合实验的地方”。交易机器人、ICM、消费类应用、AI agents —— 这些创新最先在哪出现?Solana。

但这一周期中,注意力变得越来越稀缺,而能找到产品市场契合的项目似乎只集中在少数赛道和极少数应用上。这样的停滞让竞争者有机会抢夺叙事:

- 永续合约已从通用链上的应用迁移到 Hyperliquid 这样的应用专链;

- Base 借助 Base app 和 Zora 深度押注消费应用叙事,而这曾是 Solana 的优势领域;

- Tempo、Plasma、Stable、Arc 等稳定币链持续威胁 Ethereum 和 Tron 的稳定币主导地位。

这也引向 核心风险 :是的,Pump 是收入机器,也确实抵御住了来自“外部”(Base/BSC)和“内部”(BonkFun)的竞争,但这种成功带来的副作用,是可能把 Solana 的品牌永久锁定为 “赌场链” 。

要扭转这种趋势,Solana 必须推动新的叙事。也许答案仍是 Pump,但通过其直播平台;也可能是 MetaDAO 提出的“不可跑路 ICO”和新治理结构;又或者是 Toly 那个带有个人风格、剑指 Hyperliquid 的 实验性方案 。生态需要能稀释“秒级持仓散户”带来污名的新故事。

我们对 Solana 前景的判断

尽管 Meme 季结束后市场略显低迷,但短期价格波动的意义正在下降。Solana 已建立稳固地位,并确定会长期存在。

新上线的高性能公链(如 Sui、Aptos、Sei)并未像上一周期 Solana 挑战以太坊那样,对 Solana 形成实质威胁。即便部分竞争者在理论上技术更强,Solana 已经“够快、够便宜”,用户体验足够好,且承载着庞大生态。

技术能力与顺畅体验是采用的基础。Solana 并不是在原地维持领先,而是持续快速迭代(详见本报告前文升级部分)以稳住自身位置并扩展能力。基于这些原因,开发者依旧把 Solana 作为高性能首选,我们认为这一趋势不会逆转。

Solana 代表着加密领域“敢试敢拼、开放竞争、极度市场化”的精神,是验证产品市场契合度的最佳竞技场。不论这一周期走向何处,Solana 都具备生存并继续繁荣的条件。即便部分交易量会流向应用专链,我们依然相信 Solana 将继续在通用链领域占据领先位置。