原创 | Odaily 星球日报( @OdailyChina )

作者 | Ethan( @ethanzhang_web 3)

9 月 18 日,DOGE 与 XRP 现货 ETF 相继登陆 CBOE 交易所,正式成为继 BTC、ETH 之后获批的首批山寨币 ETF。这意味着,它们不再停留于“可能获批”的预期阶段,而是已作为合规金融产品进入真实交易市场/

与此同时,灰度推出的多资产 ETF “GDLC” 已于 9 月 19 日在 NYSE Arca 上市。该产品追踪 CoinDesk 5 指数,覆盖 BTC、ETH、XRP、SOL、ADA 五种资产。另一方面,市场高度关注的贝莱德 ETH 质押型 ETF 再度被 SEC 推迟审批,最终决定期限延至 10 月 30 日,监管方表示需进一步评估其质押机制与投资者保护措施。

一场 ETF 上市浪潮,正悄然成形。

然而,尽管热度攀升,市场对“哪些已获批、哪些仍在审、审批进度与门槛如何”等关键信息的认知仍显零散。更值得关注的是,随着 SEC 推行“通用上市标准”(Generic Listing Standards),审批模式已从过去的逐案博弈转向标准化流程,发行路径、资产筛选逻辑与市场生态均在重构。在这一快速演变的环境中,片段化的“快讯式信息”已难以支撑投资者的全面决策。

基于此,Odaily 星球日报将在本文系统梳理并回应以下四大核心问题: 当前各类型加密 ETF 的实际进展如何?合规通道是否已真正打通?资产纳入 ETF 后,将获得哪些实质性的流动性与认知提升?业内专家如何看待这一趋势演进?

谁已经上市?谁还在冲刺?一张表看懂当前加密 ETF 版图

过去很长一段时间,“加密 ETF”基本是比特币和以太坊的专属话题。但随着制度闸门的松动与行业需求的抬头,2025 年进入下半年后,我们已经能看到 ETF 产品在数量、类型、覆盖资产上的全面扩展。

从 SEC 公开文件数据来看, 截至 2025 年 9 月 25 日 ,美股市场上已正式获批上市的加密 ETF 产品如下:

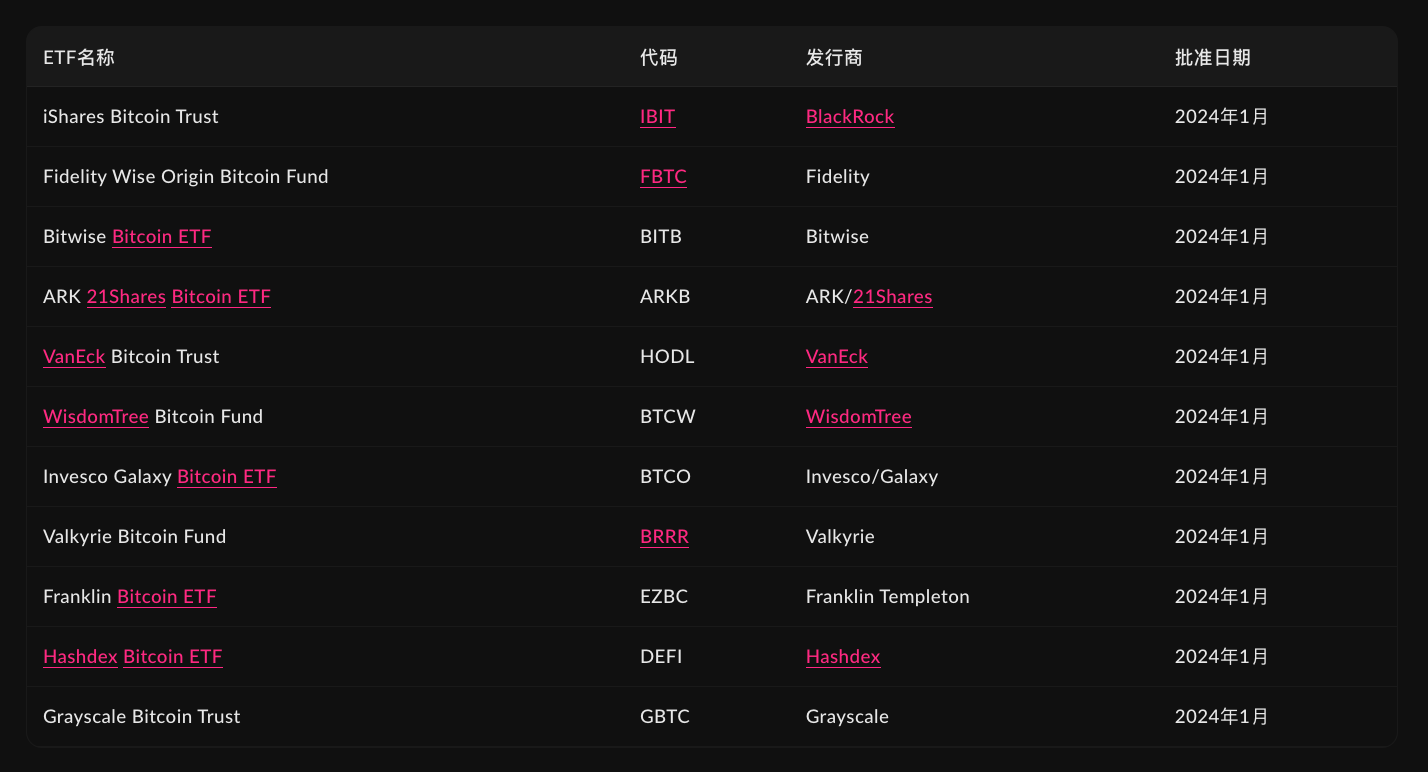

比特币现货 ETF(共 11 支):

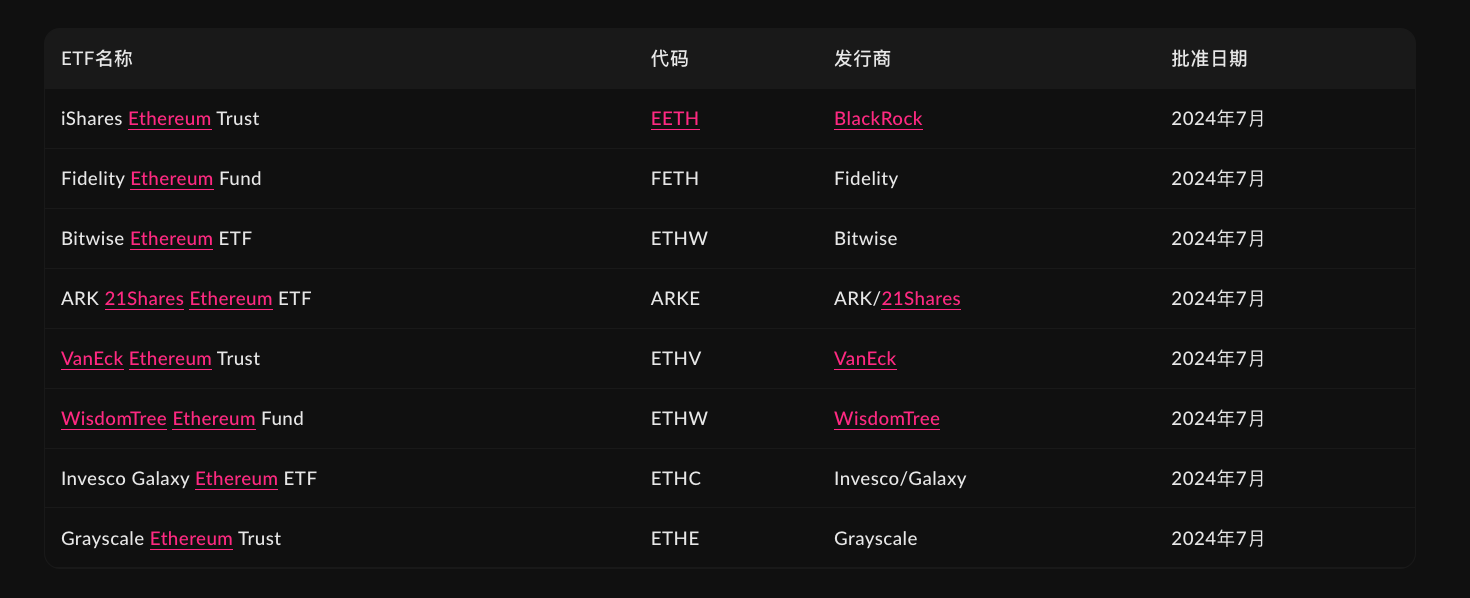

以太坊现货 ETF(共 8 支):

新批准的现货加密 ETF (共 3 支):

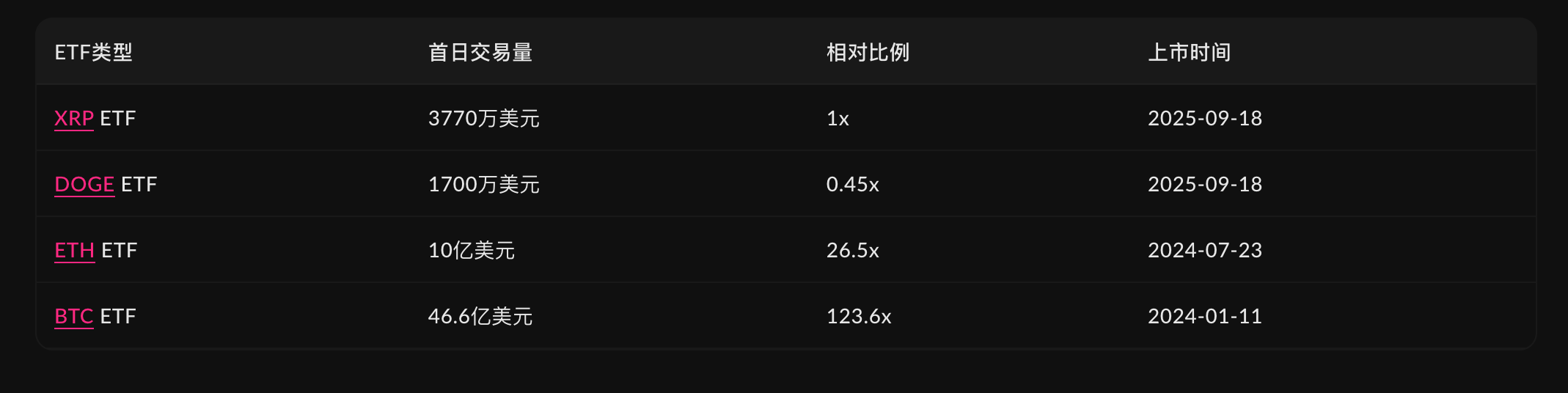

BTC、ETH 作为“先行者”已确立资金与规模优势;而 DOGE、XRP 则是通用标准下获批的首批 altcoin ETF,为新制度的可操作性“打样”。从首秀数据看,DOJE 首日成交约 1200 万美元,XRPR 约 3770 万美元,合计 5470 万美元——虽难与 BTC ETF 的历史级首发相提并论,但已明显高于美股新 ETF 的首发均值,说明 DOGE、XRP 在传统二级市场具备不俗的流动性承载力。

而正在“排队中”的产品,则更具观察价值。数据显示,当前处于 S-1 审核流程中的 ETF 包括:

这些产品具备两个共同点:

- 大多满足“通用标准”下的 DCM 期货上市满六个月要求 ,如 SOL、LINK、DOT、AVAX 均已在 Coinbase 等合规交易所拥有连续期货交易记录;

- 发行人集中度高,Grayscale、VanEck 等头部资管正在扩大产品线矩阵 ,从单一 BTC/ETH 向山寨币、组合型 ETF 快速布局。

与此同时,还有部分币种如 SHIB、XLM 虽然也已上线期货交易,但目前尚未看到发行人正式提交 S-1, 可能成为下一批“申请排队”的目标资产 。

“通用上市标准”放开加密 ETF 的制度级闸门

9 月 17 日,美国证券交易委员会(SEC)批准《商品型信托份额通用上市标准》,这是自 2024 年比特币现货 ETF 落地以来,对加密 ETP/ETF 审批流程最具结构性的调整 。

在旧框架下 ,任何现货加密 ETF 上市都要同时跨过两关:

- 交易所提交 19 b-4 规则变更 ,说服 SEC 修改/豁免现行交易规则;

- 发行人提交 S-1 注册申报 ,接受信息披露/结构合规审核。

两步缺一不可、且每一步都可能被否,曾导致(如以太坊)审批周期动辄 6–8 个月 。

新规之后 ,若产品 满足统一的“通用上市标准” ,交易所 无需逐案提交 19 b-4 ,可 直接走 S-1 审阅路径 ;SEC 不再对每只产品进行规则层面的个案裁量,但 仍负责 S-1 的审核与生效 。这不仅缩短流程,更体现监管哲学的转向:从“ 是否允许 ”到“ 如何规范 ”。换句话说,ETF 上市通道由过去的“临时特批”,转为“ 按标准主动合规 ”。

三种合规路径,哪种资产能走这条“快车道”?

满足下列任一条,即可适用通用标准、 省去 19 b-4 (仍需 S-1 审阅):

路径 1|ISG 监管协作路径 :标的商品在 ISG(Intermarket Surveillance Group)成员市场 具备可用的 跨市场监控共享 安排(强调 监控/共享 ,非“现货表现”)。

路径 2|CFTC/期货路径(最常用) :标的商品在 CFTC 监管的 DCM(指定合约市场)上拥有连续 ≥6 个月 的期货交易记录,且交易所间已建立 完整监控共享(CSSA) 。这对 altcoin 至关重要——例如 Coinbase Derivatives 等 DCM 已上线 SOL、DOT、LINK、AVAX、SHIB、HBAR 等多种期货,满足“期货满 6 个月 + 监控共享”的资产, 具备快车道资格 (但仍需 S-1 信息披露充分、通过审核)。

路径 3|“40% NAV”先例路径 :若 已有在全国性证券交易所上市的 ETP 对某商品的 持仓 ≥40% NAV ,同类商品信托 可据此前例适用通用列示 ,减少个案规则变更。这一路径较少直接使用,但在某些结构上提供了 参照与便利 。

最直观的结果是,审批周期大幅缩短:新框架将 最短生效窗口 从过去的从提交到落地动辄 6–8 个月 ,压缩到 最快 75 天内即可完成全部流程 (以 S-1 审阅与补件进度 为准,非保证时限)。

如果某个加密资产“成为 ETF”,它究竟获得什么?

很多人对“ETF”这个词的理解,仍停留在“能让更多人买”的层面,但它对加密资产所带来的制度红利,远比想象中要多。

首先是 合规与可及性 的跃迁。ETF 的外壳把它带进 NYSE、Cboe 等国家级交易所的目录里,券商能上架、投顾能配置,Robinhood、Fidelity 这类主流终端也能“一键买入”。从“链上代币”变成“证券账户里的产品”,这是身份的变化。

随之而来的是 真金白银的入口 。比特币的经验已经证明这一点——累计净流入超过 570 亿美元;以太坊在 8 月后也连续多周录得正向净流入。体量还不大的 DOGE 与 XRP,至少把 山寨币的 ETF 化路径 跑通了:DOGE 首日成交约 1200 万美元,并非只靠新闻热度的空转。

加密货币 ETF 的另一重意义在于 为机构资金打开了大门 。对于养老金、保险、FOF 等受严格监管的机构而言,合规性是首要前提。正因为如此,ETF 成为了它们配置加密资产的关键入口;没有这个合规的载体,这些长期资本几乎无法入场。

最后是 市场微结构的“锚” 。ETF 上市后,价格不再只跟着加密原生盘起落,它会被申赎机制、做市与套利资金不断“校准”。日常波动往往被压缩,但在结构性事件上,反馈链条也可能放大冲击——这既是秩序,也是代价。

一句话 :成为 L 1 或许是叙事上的通行证, 成为 ETF 才是合规体系里的准入证 。

市场分歧较大

在这场由 SEC 政策转向引发的“ETF 新周期”中,不同参与方从自身立场出发,给出了截然不同的解读与预测 (Odaily注:以下人物观点部分均来自观点提炼与总结,而非原句) :

Eric Balchunas (Bloomberg ETF 分析师):

SEC 批准通用上市标准为约 12-15 种代币的现货 ETF 铺平道路 。Balchunas 指出 ,新规允许底层资产在 Coinbase 拥有期货的代币直接以《1933 年证券法》框架上市现货 ETF,大幅简化审批流程。他观察到市场反应迅速,例如 Meme 币 ETF(DOJE)首日交易量突破 600 万美元,远超同类新 ETF 通常不足 100 万美元的表现,印证投资者对创新加密产品的强烈需求,标志着加密货币正加速融入主流金融体系。

Matt Hougan (Bitwise 首席投资官):

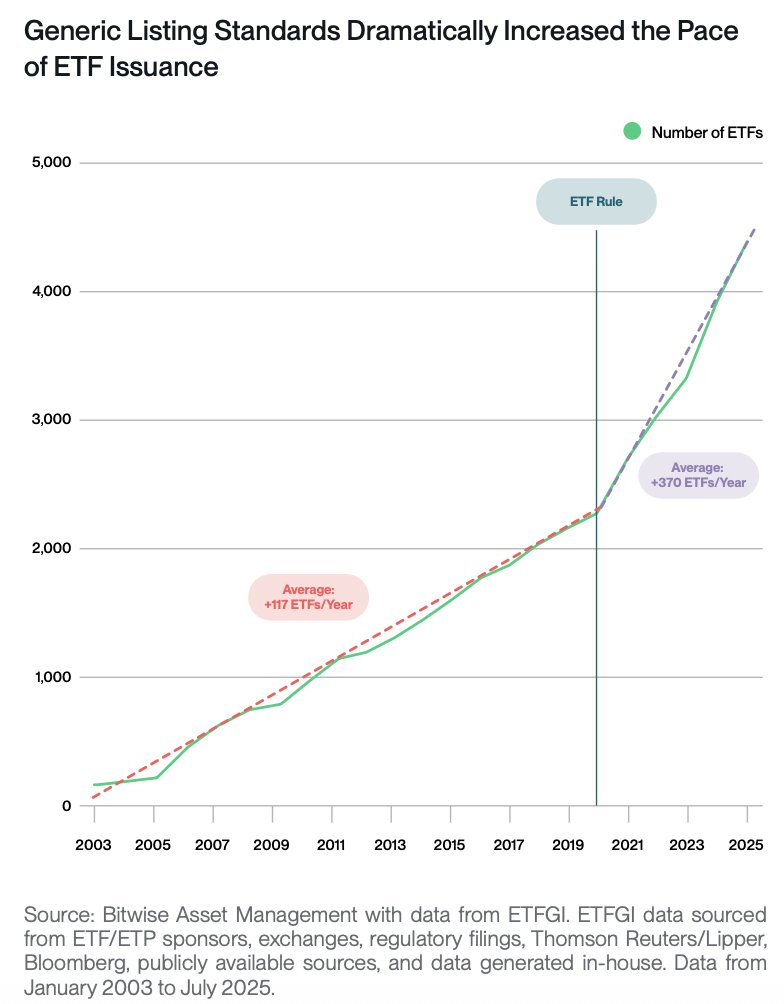

SEC 批准加密货币 ETP 通用上市标准将引发市场爆发式增长。 Hougan 将此监管突破类比 2019 年传统 ETF 的"ETF 规则"——当时该规则使 ETF 年发行量从 117 只激增至 370 只。他预测加密货币领域将重现这一轨迹:标准化审批流程将大幅加速产品上市速度,推动创新性加密资产配置工具(如主题型多代币基金)大规模涌现,投资者需为行业的"快速发展做好准备"。

彭博社 ETF 分析师 James Seyffart :

美 SEC 批准针对加密货币交易所交易产品(ETP)的通用上市标准,是一个里程碑式的监管突破。这一“期待已久的框架”的确立,意味着审批流程将从此标准化和简化。

Seyffart 预测 ,这将引发一轮 加密货币 ETF 的上市潮 。他预计 几周内 市场就将“开始赛跑”,首批产品可能在 10 月就开始涌入市场。这些新产品将突破以往界限,涵盖此前从未成为投资标的的多样化资产,例如持有狗狗币、特朗普相关代币等的 MEME 币 ETF,以及瞄准“代币化”等特定主题的多加密货币资产基金。

根据新规,加密货币 ETF 的主要上市标准是:其底层资产必须在受监管的交易所(如 Coinbase)拥有 至少六个月历史的期货市场 。不过,不符合此框架的加密货币 ETF 产品仍可通过传统的个别申请途径寻求批准。此举清除了发行商与投资者之间的障碍,为加密货币获得更广泛的主流采用铺平了道路。

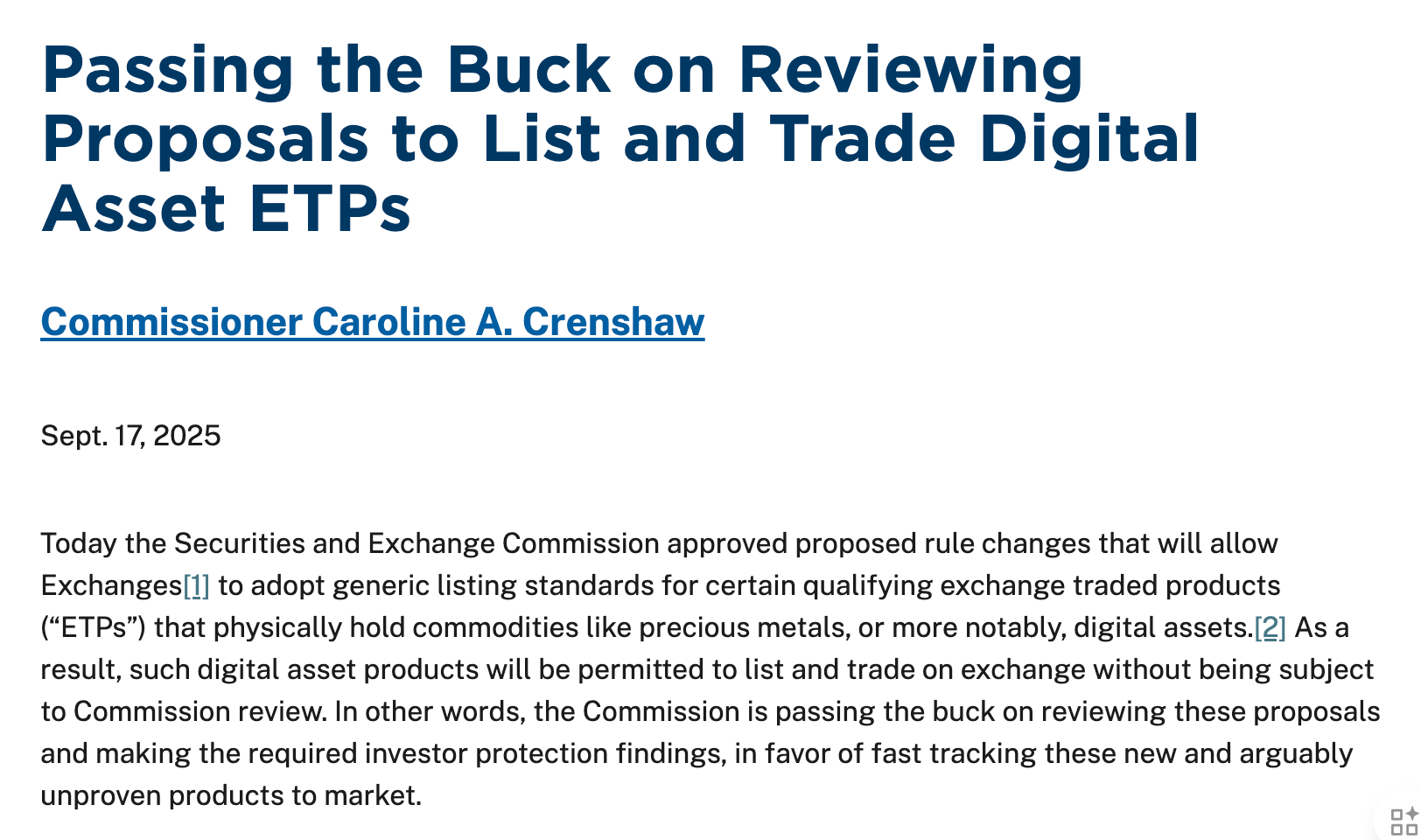

美 SEC 委员 Caroline A. Crenshaw :

该决定是将本应由委员会承担的审核责任不适当地转移给了交易所,实质上削弱了对投资者的保护。

她强调,数字资产 ETP 是极其新颖且未经充分测试的金融产品,其底层加密货币现货市场存在独特的操纵和欺诈风险,且缺乏传统证券市场的监管保障。批准其适用简化程序(generic listing standards)上市,意味着它们无需经过 SEC 的个案审查和公告评议程序,从而规避了《证券交易法》要求的、必须做出的“防止欺诈和操纵行为”及“保护投资者”的关键认定。

Crenshaw 委员进一步指出 ,此举会进一步模糊《1933 年证券法》下的 ETP 与《1940 年投资公司法》下受严格监管的 ETF 之间的重要区别,可能导致投资者误以为这些产品享有同等的保护,而实际上它们并不受独立董事会监督、SEC 投资管理部门审查及检查等关键条款的约束。并且重申,SEC 的核心使命是保护投资者,而非为未经考验的高风险产品提供快速上市通道。

结语

从 BTC、ETH,再到 DOGE、XRP 与多资产 GDLC,加密资产正通过 ETF 这条合规路径,加速涌入传统金融的核心地带。“合规性”逐渐取代“市场热度”,成为新的筛选标准;披露机制与流动性深度,也开始取代以往由情绪和叙事主导的舞台。

随着流程壁垒逐步瓦解,真正关键的问题也随之浮现: 哪些资产能够承受申赎带来的流动性波动?谁能建立起稳健的做市机制?又有哪些产品能够经得起时间的反复验证?

答案不再写在白皮书或短期市值波动里,而是刻印在期货数据、二级市场深度与合规披露这些冷静而硬核的现实指标中。

ETF 不是终点,而是加密资产制度化分层演进的开端。这条路,才刚刚启程。

推荐阅读: 《美 SEC 放行“通用上市标准”,加密 ETF 有望井喷》