你印象中的稳定币第三名是谁?

USDT、USDC 占据头两位几乎没有悬念,但如今的第三,却不是 DAI、FDUSD 或 TUSD,而是一个才推出不到两年的新面孔——USDe。

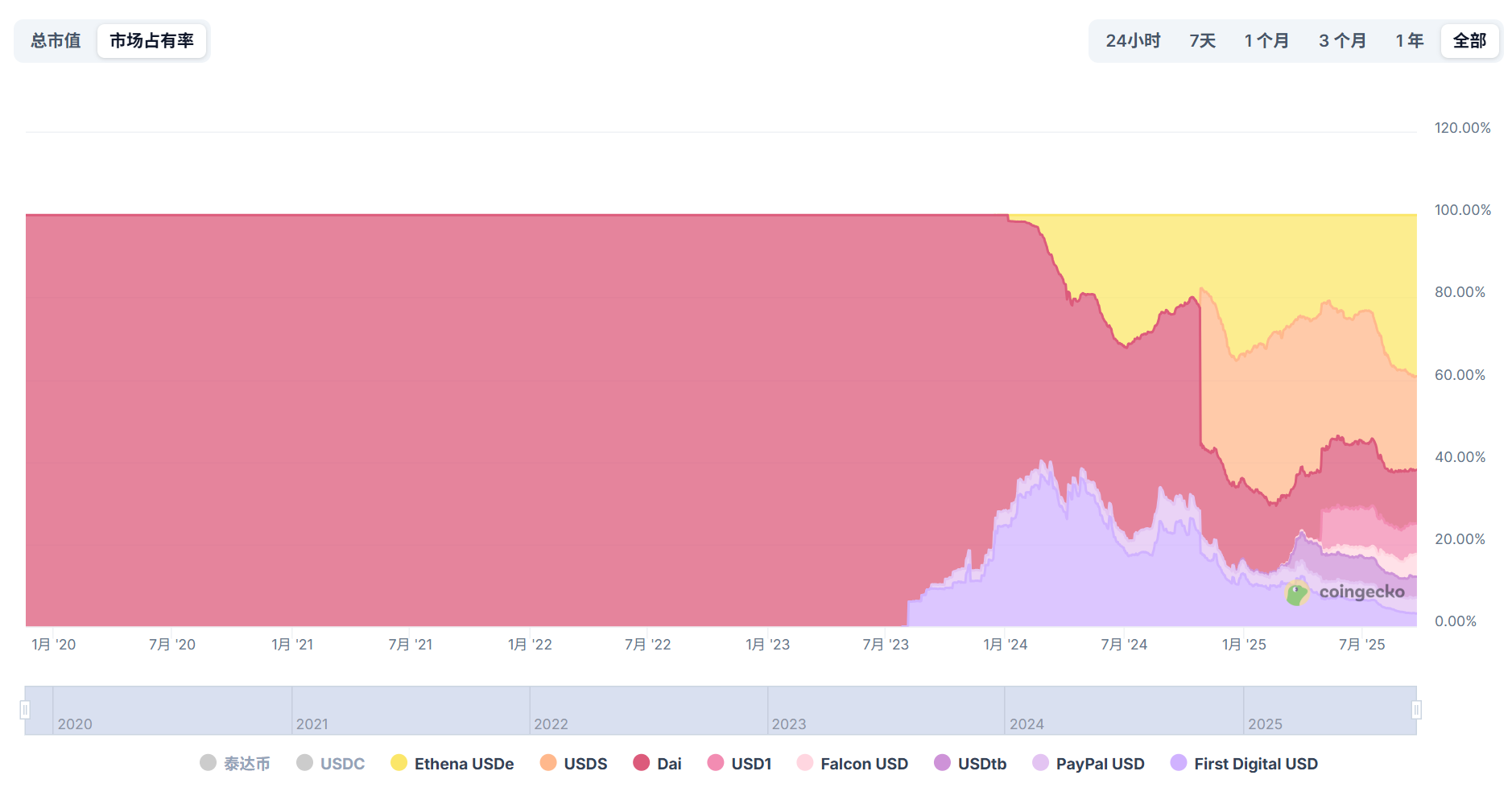

根据 CoinGecko 数据,截至 9 月 23 日,USDe 的流通供应量已突破 140 亿美元,仅次于 USDT 和 USDC,稳居稳定币市场第三,更值得关注的是, 如果剔除 USDT 和 USDC 的体量,USDe 已经几乎占据了其他所有稳定币市场 40% 份额,对老牌稳定币的生存空间形成了强烈挤压。

这样一个后起之秀,到底凭什么在短时间内异军突起?它背后的收益逻辑与风险隐患又在哪里?而在 USDe 迅速崛起的同时,稳定币赛道又正在孕育哪些新的变量?

来源:CoinGecko

从 0 到 140 亿美元,USDe 的「非线性」崛起

稳定币赛道,一直是一块利润丰厚的超级大蛋糕。

横向对比,头部玩家 Tether 的「印钞机」属性,甚至不亚于顶级 CEX。根据 Tether 发布的 2025 年 Q 2 鉴证报告,Tether 美国国债总持仓超 1270 亿美元(较一季度增约 80 亿美元),二季度净利润总计约 49 亿美元,今年上半年的净利润总额更是达到 57 亿美元。

要知道 Tether 只有大约 100 名员工,其利润率与运营效率之高令人咋舌,相比加密交易平台和 Web 2 传统金融巨头,几乎低了至少一个数量级!

然而,在这张利润丰厚的牌桌上,并非所有玩家都坐得安稳,甚至可以说,除 USDT 之外,老牌稳定币近些年的表现都算不上完美:

- USDC 曾在 2023 年银行危机中因储备风险一度脱锚,体量大幅回撤且元气大伤,影响至今未能完全消退;

- DAI 在 MakerDAO 转型后,逐渐走向「超 USDC 化」,体量也陷入瓶颈期;

- TUSD、FDUSD 等新秀虽有短期增长,但难以撼动格局。

来源:Ethena 官网

正是在传统稳定币巨头增长放缓、模式固化的背景下,USDe 横空出世,走出了一条截然不同的「非线性」增长曲线。

自 2023 年 11 月正式推出以来,USDe 在不到两年时间内,总流通市值从 0 快速增长到 140 亿美元量级,期间仅经历过两次回撤,并能迅速恢复增长, 尤其是今年 7 月以来,更是在短短两个月左右的时间,从约 50 亿美元飙涨近两倍,并被多家头部 CEX 深度集成。

可以说,拉长来看,USDe 的增长曲线几乎是一骑绝尘。

而这种近乎违反直觉的增长曲线,也离不开其众所周知的高收益飞轮——在稳定币竞争进入「存量博弈」阶段时,USDe 极高的年化收益、交易保证金的实用场景和「Delta 中性」的故事,确实帮其迅速打开了增量市场,成为最有争议、也最受关注的新星。

解构 USDe:高收益从何而来?

USDe 对稳定币市场最大的冲击,无疑是其高收益属性——用户可以通过将 USDe 质押为 sUSDe 来获取协议产生的全部收益。

Ethena Labs 官网数据显示,截至发文时,sUSDe 的年化收益率仍高达 7.83%,此前更是一度维持在 20% 以上,那 USDe 究竟是一套怎样的稳定币机制,为何会有如此高的年化收益?

要理解 USDe,首先要明确它与此前暴雷的 UST 的本质区别——UST 是无抵押的算法稳定币,而 USDe 是一个完全抵押、且以「Delta 中性」(delta-neutral)策略来维持价值稳定的合成美元,这背后其实是 BitMEX 创始人 Arthur Hayes 早在 2023 年 3 月 《Dust on Crust》 一文中提出的「中本聪美元」构想的实践版。

来源:BitMEX

简言之,刨除空投收益预期,USDe 的高收益来源主要有两块:

其中前者比较稳定,大约在 3%~4% 附近浮动,而后者则完全取决于市场情绪,因此 USDe 的年化收益某种程度上也直接取决于全网资金费率(市场情绪), 而细究这套机制运转的关键,就在于「Delta 中性策略」——如果一个投资组合由相关的金融产品组成,而且其价值不受基础资产小幅价格变动的影响,这样的投资组合即具有「Delta 中性」的性质。

也就是说 USDe 会通过等量的现货 ETH/BTC 多头头寸以及期货 ETH/BTC 空头头寸共同构成「Delta 中性策略」:现货持仓的 Delta 值为 1,期货空头仓位的 Delta 值为 -1,两者对冲之后的 Delta 值为 0,即实现了「Delta 中性」。

简单理解就是 USDe 稳定币模块在收到用户资金并买入 ETH/BTC 时,会同步开设等量的空头仓位,从而通过套期保值,保持每一份 USDe 的总仓位保持价值稳定, 这也就确保了抵押仓位无爆仓损失的风险。

来源:Ethena 官网

那以 BTC 价格假设为 12 万美元举例,譬如有用户存入 1 枚 BTC,USDe 稳定币模块就会同时卖出 1 枚期货 BTC,两者对冲后,总投资组合的 Delta 值为 0:

- 若 BTC 跌至 10 万美元:现货头寸亏损 2 万美元,但期货空头头寸盈利 2 万美元,组合总价值仍为 12 万美元。

- 若 BTC 涨至 14 万美元:现货头寸盈利 2 万美元,但期货空头头寸亏损 2 万美元,组合总价值依然是 12 万美元。

通过这种方式,抵押品的总价值得以保持稳定,与此同时这个空头头寸还能持续赚取资金费率, 而从历史数据看,加密市场在大多数时间里(尤其是在牛市),资金费率都为正,即多头向空头支付费用。

所以这两部分收益叠加,就构成了 USDe 极具吸引力的高额 APY。

光环下的阴影:USDe 潜在风险与争议

尽管 USDe 的机制设计精巧,但其高收益背后并非全无风险,市场对其主要的担忧集中在以下几点。

首先是资金费率风险,由于 USDe 的收益模型高度依赖于正的资金费率,那 一旦市场转入熊市,资金费率可能长期为负,届时空头头寸不仅没有收益,反而需要支付费用, 这将严重侵蚀 USDe 的收益率,甚至可能引发脱锚风险。

再者则是中心化与托管风险,因为 USDe 的抵押品和对冲头寸都存放在中心化的托管机构和 CEX 中,虽然较为分散,但仍面临着交易对手方风险,一旦交易所出现问题(如倒闭、被盗),将直接威胁到 USDe 的资产安全。

最后就是流动性与执行风险,毕竟在市场极端波动时,Ethena 需要迅速调整其庞大的现货和期货头寸,彼时市场流动性可能枯竭,导致巨大的交易滑点,使得「Delta 中性」策略失效。

而且还有一个隐形风险,就是 LSD 抵押品脱锚—— 如果 Ethena 使用的 stETH 等流动性质押代币与 ETH 发生脱锚,其对冲效果也会大打折扣,造成资产损失。

总的来看,USDe 的快速崛起,反映了在算法稳定币退潮、中心化稳定币面临监管压力的大背景下,市场对于一种高收益、高资本效率的去中心化稳定币「圣杯」的巨大期待,而且实事求是地讲,它也确实开创了一种全新的「合成美元」范式。

但对于用户而言,拥抱其高收益的同时,更需清醒地认识其独特的风险模型,这场关乎未来链上核心资产的竞赛,值得我们持续关注。